Навигация

4.2 Капитальные затраты

Стоимость выбранного нами оборудования составляет 69,ООО$. Данный комплект оборудования включает в себя все необходимые элементы для выпечки хлеба. Сюда входит оборудование пекарни (от тестомесильной машины до печей), оборудование для хранения, разделывания и обработки теста (столы, шкафы, полки), мелкие инструменты, такие как ножи, скребки, щетки, посуда для приготовления теста, другими словами купленного комплекта оборудования будет достаточно, чтобы начать производство продукции.

Однако, кроме оборудования для производства хлебобулочных изделий, которые относятся к пищевым продуктам, необходимо получение сертификата качества и разрешения на производственную деятельность. Для получения такого разрешения сначала нужно иметь гигиенический сертификат на продукцию.

Уже известная нам фирма “Нива” занимается продажей полных пакетов документации для производства хлеба. Он включает в себя гигиенический сертификат, полное описание технического процесса по выпечке хлеба, рецептуру приготовления теста, а также дополнительные рекомендации по использованию улутшителя “Экетра”, который производится фирмой “Нива” и является необходимым составляющим для приготовления хлеба “Нива”. Стоимость такого пакета документации составляет 100$.

После приобретения гигиенического сертификата, необходимо получить сертификат соответствия нашей продукции нормам, указанным в гигиеническом сертификате. Для этого нужно изготовить образцы продукции, которые отдаются на экспертизу в одну из экспериментальных лабораторий Москвы. В нашем случае это была фирма “РосТест”, которая выдала сертификат качества на нашу продукцию.

Однако процедуру подтверждения сертификата необходимо повторять не реже одного раза в квартал.

В таблице 4.2 (См.Приложение 1) приведены все капитальные затраты на налаживание производства. Их сумма составляет 69100$.

4.3 Расчет затрат на сырье

В документации на хлеб приводится таблица затрат различных составляющих для приготовления 1 тонны готовой продукции на основании которой был произведен расчет стоимости сырья для производства такого количества хлеба (см. таблицу 4.3, приложение 1).

Из таблицы видно, что стоимость сырья для производства 1 тонны готовой продукции составляет 252.708 $.

Произведем расчет себестоимости продукции.

Весь расчет приведен в таблице 4.4 (См. Приложение 2) и требует лишь небольших комментариев.

Основная составляющая текущих затрат - это заработная плата работников пекарни.

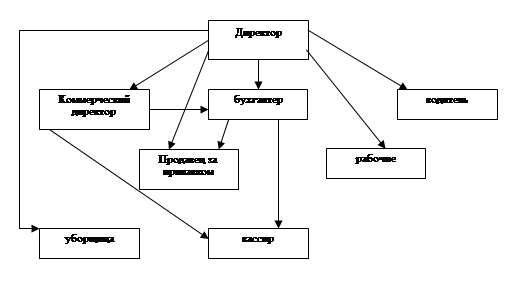

Штат пекарни должен состоять из следующих должностей:

1) коммерческий директор;

2) заведующий производством;

3) бухгалтер;

4) пекарь;

5) разнорабочий;

6) водитель.

Коммерческий директор занимается вопросами реализации продукции. В его обязанности входит заключение договоров с розничной торговой сетью, контроль за расчетами с магазинами.

В обязанности заведующего производством входит обеспечение бесперебойной работы пекарни. Для этого необходима своевременная доставка комплектующих для приготовления теста. Кроме того зав.производством следит за техническим состоянием оборудования и должен своевременно приглашать специалистов для его технического обслуживания.

Пекари занимаются непосредственной выпечкой хлебобулочных изделий.

Разнорабочие выполняют вспомогательную работу, такую как разгрузка муки, сахара и других составляющих теста, погрузка хлеба в машину для отправки в магазины, мелкие наладочные работы, уборка помещения и другую необходимую работу.

В обязанности водителя входит доставка готовой продукции в магазины, с которыми заключены договора на поставку. Также он имеет право получать наличные деньги за реализованную продукцию в магазинах.

Исходя из расчета приведенного в таблице 4.4 (См. Приложение 2) общий фонд заработной платы в месяц составляет: Фзп = 4,130 $

От фонда заработной платы производятся начисления налогов на заработную плату:

1. в пенсионный фонд «Нпф»;

2. единый социальный налог «ЕСН»

В сумме эти налоги составляют 40%. Таким образом, налоговые отчисления из фонда заработной платы:

Нфзп = 4130 * 0.4 = 1652 $

Помимо заработной платы есть и другие статьи расходов, входящих в текущие затраты.

Амортизация основных фондов служит для учета износа оборудования.

Она рассчитывается как 10% в год от стоимости оборудования. В месяц мы

получаем 0.8%, что при стоимости основных средств в 69,000 $ составляет 575 $.

Помимо амортизации предприятие обязано платить налог на имущество в сумме 2,2% годовых. В месяц это получается 0,183% от стоимости имущества, т.е. 86$.

Еще одной большой статьей расхода является стоимость сырья. Из таблицы 4.3 (Приложение 1) видно, что для производства 1 тонны продукции необходимо сырье общей стоимостью 252.7 $. В нашем случае при производстве 5000 батонов в смену массой 0.4 кг, в месяц получается объем производства равный :

5000 * 0.4 * 2 * 30 = 120000 кг

Стоимость сырья для производства такого количества хлеба:

120 *252.7 = 3О324$

Далее необходимо учесть расходы на арендуемую автомашину. Сюда входят стоимость бензина, замены масел, мелкий и крупных ремонт автомашины, замены резины и других запчастей, изнашивающихся в процессе эксплуатации.

Сюда не входят расходы на аренду автомашины, которые выплачиваются ее владельцу в размере 200$ в месяц.

Аренда помещения, в котором будет располагаться пекарня, стоит 200$ в месяц.

Кроме этого будут расходы на электроэнергию. При двух сменной работе пекарни это будет около 200$ в месяц.

К ежемесячным расходам следует отнести затраты на обновление сертификата качества. Как уже упоминалось, анализы продукции необходимо производить 1 раз в квартал. Стоимость исследований составляет 200$. Таким образом в месяц на эти цели будет расходоваться:

200/3 =66.66 $

Сложив все статьи расходов мы получаем, что в месяц наши затраты будут составлять: Сп = 37776 $

Полный расчет приведен в таблице 4.4 Приложение 2.

Похожие работы

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

... за собой затраты, которые повысят стоимость изделий. Ризе-дон располагается в том же районе города, что и наша пекарня имеет широкий ассортимент выпускаемой продукции, но его цены превышают наши более чем на 40%. Поэтому в своей маркетинговой политике ООО «Ростов-Хлеб» планирует методом ценовой конкуренции и отличным качеством занять этот сегмент на рынке хлебобулочных изделий. 4. Стратегия ...

... проведение крупной рекламной кампании не планируется. На первоначальном этапе возможно проведение небольших рекламных мероприятий направленных на информирование потенциальных клиентов об открытии нового кафе быстрого обслуживания в этом районе. Основное требование к этим мероприятиям - целевое направление рекламы при минимуме затрат. Этого можно достичь путем размещения рекламных объявлений в ...

... определении цены, будем использовать метод "средней издержки плюс прибыль", но также не будем забывать о ценах конкурентов. Учитывая темпы инфляции цены на нашу продукцию будут меняться. На момент составления бизнес-плана они составили: Таблица 7. №№ пп Наименование продукции Цена единицы, руб. 1. Пирог с курагой 90 руб. (9 руб. за порцию) 2. Пирог с яблоками 40 руб. (5 руб. ...

0 комментариев