Навигация

Экологические последствия реализации проекта

60459

знаков

20

таблиц

7

изображений

6. Экологические последствия реализации проекта

Функционирование мини-пекарни предполагает определенную экологическую нагрузку на окружающую среду:

• расход электроэнергии на работу оборудования и освещение помещения;

• потребление горюче-смазочных материалов при транспортировке сырья и готовой продукции;

• необходимость утилизации отходов производства.

Рассматривая экологические последствия реализации проекта можно отметить, что технические характеристики оборудования и особенности технологического цикла позволяют уменьшить энергозатраты на единицу продукции в сравнении с более крупными производствами и, тем самым снизить потребление энергии, необходимое для обеспечения города хлебобулочными изделиями

Относительно небольшие объемы производства допускают сбыт на небольшой территории в непосредственной близости от пекарни, снижая неблагоприятный эффект эксплуатации транспорта.

Отходами производства является исключительно упаковочные материалы от получаемого сырья (бумага, картон), которые подлежат вторичной утилизации средствами соответствующей городской инфраструктуры.

Оценивая комплексный экологический эффект от реализации проекта, можно ожидать некоторого снижения нагрузки на окружающую среду по отрасли в целом за счет уменьшения энергозатрат на единицу продукции и оптимизации транспортной схемы сбыта.

6.1 Охрана труда на предприятии

Охрана труда (ОТ) - система законодательных актов, социальноэкономических, организационных, технических, гигиенических, лечебно профилактических мероприятий, обеспечивающих безопасность, здоровье и работоспособность человека в процессе труда.

Задача ОТ - свести к минимуму вероятность поражения или заболевания работающего с одновременным обеспечением комфорта при максимальной производительности труда. Реальные производственные условия характеризуются опасными и вредными факторами. Опасные производственные факторы - факторы, воздействие которых на работающего в определенных условиях приводят к травме или другим профессиональным заболеваниям. Вредным производственным фактором называется такой, воздействие которого на работающего в определенных условиях приводит к заболеванию или снижению работоспособности. Опасные - движущиеся детали механизмов, раскаленные тела. Вредные - воздух, примеси в нем, теплота, недостаточное освещение, шум, вибрация, ионизирующее лазерное и электромагнитное излучения.

Законодательные и нормативные акты ОТ.

В законодательстве об ОТ отражены следующие правила и нормы:

правила организации ОТ на предприятиях; правила по ТБ и производственной санитарии; правила, обеспечивающие индивидуальную защиту работающих от профессиональных заболеваний; правила и нормы специальной охраны труда женщин, молодежи и лиц с пониженной трудоспособностью; правовые нормы, в которых предусматривается ответственность за нарушение законодательства об ОТ.

Важнейшие положения в области ОТ закреплены в “Кодексе законов о труде”. Обеспечение здоровых и безопасных условий труда возлагается на администрацию предприятия. Администрация предприятия обязана внедрять современные средства техники безопасности, обеспечивающие санитарногигиенические условия и предотвращающие возникновение профессиональных заболеваний рабочих. Производственные здания и сооружения должны отвечать требованиям обеспечивающим безопасные условия труда. Эти требования включают: рациональное использование территорий; правильное использование оборудования; защиту рабочих от воздействия вредных производственных факторов; содержание промышленных помещений в соответствии с санитарно-гигиеническими требованиями. В законодательстве об ОТ особое внимание уделяется соблюдению ОТ при проектировании и разработке новых машин и оборудования.

6.2 Система управления охраной труда

Действующее трудовое законодательство устанавливает, что ответственность за организацию труда на предприятии несут директор и главный инженер. По подразделениям такая ответственность возлагается на руководителей цехов, участков, служб. Непосредственное руководство ОТ осуществляет главный инженер.

В целях ОТ КЗОТ возлагает на администрацию предприятия следующие функции:

Проведение инструктора по ТБ, производственной санитарии и пожарной безопасности;

Организация работы по профессиональному отбору служащих;

Осуществление контроля за соблюдением работниками предприятия всех требований и инструкций по ОТ.

Существует несколько видов инструктажа: вводный, первичный на рабочем месте, вторичный, внеплановый, текущий. Вводный инструктаж обязаны пройти все вновь поступающие на предприятие, а также командированные лица. Проводит инструктаж главный инженер.

Первичный на рабочем месте проводиться со всеми, поступившими на работу. Вторичный - не реже, чем через шесть месяцев. Его цель - восстановление в памяти рабочего правил по ТБ, а также разбора конкретных нарушений.

Внеплановый проводят при изменении технологического процесса, правил по ОТ или при внедрении новой техники.

Текущий инструктаж проводится с работниками предприятия, перед работой которых оформляется допуск в наряд.

Важное значение для безопасности труда имеет профессиональный отбор, цель которого выявление лиц, непригодным по своим физическим данным к участию в производственном процессе. Кроме того, важное значение имеет соблюдение инструкций по ОТ, которые разрабатываются и утверждаются администрацией предприятия совместно с профсоюзом. Особую роль в организации работы по предупреждению несчастных случаев играет служба ОТ.

В условиях современного производства отдельные мероприятия по улучшению условий труда оказываются недостаточными, поэтому они осуществляются комплексно, образуя систему управления безопасности труда (СУБТ) - совокупность объекта управления и управляющей части, связанных каналами передачи информации. Объектом управления служит безопасность труда на рабочем месте и характеризуется воздействием людей с предметами и орудиями труда.

Состояние объектов управления определяется входными параметрами - факторами, воздействующими на безопасность трудовой деятельности (Х1,...,Хп). К ним можно отнести безопасность конструкций, безопасность технологических процессов, гигиенические параметры производственной среды и социально-психологические факторы. Так как реальные производственные условия не являются абсолютно безопасными, то выходной характеристикой системы служит некоторый уровень безопасности (У4(Х1 ,...,Хп)). Выходы объектов управления связаны через систему сбора и обработки информации со входами управляющей части. Информация о выявленных в процессе контроля отклонениях от нормальной безопасности труда, потенциально опасных факторах, поступает в управляющий орган для анализа и принятия решений, направленных на регулирование управляющих параметров входов объекта управления. Таким образом СУБТ действуют по принципу обратной связи и при этом осуществляется замкнутое автономное управление. СУБТ - элемент системы управления более высокого порядка (министерство народного хозяйства). Поэтому на входе управляющей системы поступает внешняя информация: законодательная, директивная, нормативная.

ЗАКЛЮЧЕНИЕ

При всем многообразии форм бизнеса существуют основы, обязательные практически для всех областей коммерческой деятельности, для разных предприятий и организаций, опора на которые необходима для того, чтобы своевременно подготовиться к возможным неожиданностям и устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. Планомерная разработка стратегии и тактики производственно- хозяйственной деятельности предприятия является важнейшей задачей для любого бизнеса.

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Бизнес-план побуждает менеджера тщательно изучить каждый элемент предполагаемого рискового рыночного мероприятия. Практически всегда в этом процессе обнаружится немало слабых мест и пробелов, устранению которых нельзя не уделить внимания.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и наличием необходимых ресурсов. Бизнес-план помогает менеджеру решать следующие основные проблемы:

- определить конкретные направления деятельности предприятия, его целевые рынки и место на этих рынках;

- сформулировать долговременные и краткосрочные цели бизнеса, стратегию и тактику их достижения, а также определить круг лиц, ответственных за реализацию намеченного;

- зафиксировать состав и показатели товаров и услуг, которые будут предложены потребителям, оценить соответствующие производственные и торговые издержки;

- выявить соответствие имеющегося персонала предприятия предъявляемым требованиям;

- определить систему маркетинговых мероприятий по исследованию рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.

- оптимизировать организационную структуру управления;

- оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- выявить те трудности, которые способны помешать выполнению бизнес-плана, и наметить меры по их устранению.

Планирование бизнеса обеспечивает немало выгод. Оно, в частности:

- побуждает менеджмент тщательно изучить перспективы развития бизнеса;

- позволяет обеспечить четкую координацию всех усилий по достижению поставленных целей;

- заставляет руководителей точно определить цели бизнеса и пути их достижения;

- делает предприятие намного более подготовленным к внезапным изменениям рыночной ситуации;

- четко формализует обязанности и ответственность всех руководителей предприятия.

Тщательно подготовленный и составленный план бизнеса открывает перспективу его развития, то есть отвечает на самый важный вопрос: стоит ли вкладывать силы и средства в это дело, принесет ли оно такую прибыль, которая окупит все затраты.

Потребность в бизнес-планировании имеет место в условиях рынка всегда, но чаще при решении таких задач, как:

- подготовка материалов, необходимых для получения кредитов;

- осуществление реинжениринга бизнеса на принципиально новой основе;

- обоснование предложений по приватизации государственных предприятий;

- открытие нового бизнеса, определение его профиля, внедрение новых видов, направлений и способов осуществления коммерческих операций;

- составление проспектов эмиссии ценных бумаг (акций и облигаций) компании;

- выход на внешний рынок;

- привлечение инвестиций для целей дальнейшего развития.

В зависимости от направленности и масштабов задуманного объем работ по формированию плана способен изменяться в большом диапазоне, степень его детализации весьма различна. Когда в плане требуется менее объемная проработка, часть разделов может вообще отсутствовать. Когда же план предстоит разрабатывать в полном объеме, проводя для этого трудоемкие и сложные маркетинговые исследования, он должен быть полным.

Бизнес-план стал принципиально новым для российской экономики документом. Основной целью его разработки выступает планирование хозяйственной деятельности предприятия на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями приобретения необходимых ресурсов. Но важны и другие цели, в частности: уточнение степени реальности достижения намеченных результатов; доказательство целесообразности реорганизации бизнеса или создания нового; убеждение персонала компании в реальности достижения качественных и количественных показателей, намеченных в плане и т.д.

В современной практике бизнес-план призван выполнять следующие функции:

- использование его для разработки стратегии бизнеса;

- формирование и реализация плановых программ, позволяющих оценить потенциал развития нового направления деятельности, контролировать процессы, протекающие в рамках бизнеса;

- привлечение извне денежных средств для целей развития, реинжиниринга бизнеса;

- привлечение к реализации планов бизнеса партнеров, которые способны вложить в него собственный капитал или имеющуюся у них технологию.

В плане оценивается перспективная ситуация как внутри организации, так и вне ее. Он объективно необходим руководству организации для ориентации в условиях акционерной собственности, поскольку именно при помощи бизнес-плана управляющие принимают решение об эмиссии акций и использовании эмиссионного дохода. Бизнес-план используется и при обосновании мероприятий по совершенствованию и развитию организационной структуры фирмы, в частности, для обоснования уровня централизации управления и ответственности сотрудников. Данный план помогает и координации деятельности партнеров, связанных кооперированием и изготовлением одинаковых и взаимодополняющих продуктов.

Но не следует рассматривать уже составленный бизнес-план как образец. В условиях нашей экономики может быть потеряна актуальность конкретной разработки в силу использования жестко зафиксированных параметров, утративших свою информативность. Бизнес-планирование позволяет готовить новые варианты поведения бизнеса на основе проанализированных сценариев. При этом бизнес-план открывает возможность отслеживать ситуацию за любой промежуток времени.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабаева З.Д. Бухгалтерский учет финансово-хозяйственной деятельности организаций. – М.: Финансы и статистика, 2006, 544 с.

2. Баринов В.А. Бизнес-планирование. – М.: Форум, 2006, 272 с.3. Бекетова О.Н., Найденков В.И. Бизнес-план. Теория и практика. – М.: Приор, 2007, 288 с.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2007, 215 с.5. Буров В. и др. Бизнес-план фирмы. Теория и практика. – М.: Инфра-М, 2006, 192 с.

6. Ванхорн Д., Вахович Д. Основы финансового менеджмента. – М.: Вильямс, 2006, 1232 с.

7. Вест А. Бизнес-план. – М.: Проспект, 2005, 232 с.

8. Войтоловский Н.В., Калинина А.П, Мазурова И.И. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации. – М.: Высшее образование, 2006, 513 с. 9. Гиляровская Л.Т., Ендовицкий Д.А., Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Велби, Проспект, 2006, 360 с. 10. Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Андреевский издательский дом, 2006, 448 с. 11. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2006, 424 с.12. Кольцова И.В., Рябых Д.А. Практика финансовой диагностики и оценки проектов. – М.: Вильямс, 2007, 416 с.

13. Крутякова Ю.А., Юсупова С.Р. Бизнес-планирование. – М.: Проспект, 2006, 352 с.

14. Кузнецова С.Ю. Комментарий к плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. – М.: Экзамен, 2006, 367 с.

15. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности. – М.: Юнити-Дана, 2005, 448 с.16. Маниловский Р.Г. Бизнес-план. Методические материалы. - М.: Финансы и статистика, 2004, 256 с.

17. Молибог Т.А., Молибог Ю.И. Комплексный экономический анализ финансово-хозяйственной деятельности организации. – М.: Владос, 2005, 383

18. Новый план счетов бухгалтерского учета, финансово-хозяйственной деятельности организаций и инструкция по его применению. – М.: Элит-2000, 2006, 104 с. 19. Омельченко И.Н., Кузнецов А.И. Технология бизнес-планирования. – М.: МГТУ им. Баумана, 2005, 192 с.20. Петров К.Н. Как разработать бизнес-план. – М.: Вильямс, 2006, 336 с.

21. План счетов бухгалтерского учета финансово-хозяйственной деятельности. – М.: Дашков и К0, 2006, 148 с.22. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: Академия, 2004, 336 с.

23. Савицкая Г.В. Анализ хозяйственной деятельности. – М.: Инфра-М, 2006, 288 с.

24. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: Инфра-М, 2007, 384 с.

25. Савицкая Г.В. Теория анализа хозяйственной деятельности. – М.: Инфра-М, 2006, 281 с.

26. Сергеев А.А. Экономические основы бизнес-планирования. – М.: Юнити-Дана, 2004, 462 с.27. Ушаков И.И. Бизнес-план. – СПб.: Питер, 2007, 224 с.

28. Черногорский С.А. Примеры бухгалтерских проводок: Практ. пособие по бухгалтерскому и налоговому учету финансово-хозяйственной деятельности организаций. – СПб.: Герда, 2006, 336 с.29. Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности. – Ростов-н-Д, 2005, 284 с.

30. Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. - М.: РДЛ, 2005, 272 с.

31. Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. – М.: Дашков и К0, 2006, 352 с.

32. Шаш Н. Бизнес-план предприятия. – М.: Гросс-Медиа, 2006, 320 с.

33. Шеремет Д. Комплексный анализ хозяйственной деятельности. – М.: Риор, 2007, 256 с. 34. Экономический анализ финансово-хозяйственной деятельности / Под ред. М.В.Мельник. – М.: Экономистъ, 2004, 320 с.Приложения

Приложение 1

Таблица 4.1

Основные характеристики производства

| Показатель | Величина |

| Количество рабочих смен | 3 |

| Продолжительность рабочей смены, час | 8 |

| Количество смен за рабочий день | 2 |

| Количество рабочих дней в месяц | 30 |

| Количество хлеба, выпекаемого за смену, батон | 5000 |

| Масса батона, кг | 0,4 |

| Итого количество продукции в месяц, тонн | 120 |

Таблица 4.2

Расчет капитальных затрат

| Статья расходов | Число позиций, шт | Стоимость за 1 шт., USD | Суммарная стоимость, USD |

| Оборудование: Полный комплект оборудования | 1 | 69000 | 69000 |

| Прочие расходы: Приобретение пакета Документации | 1 | 100 | 100 |

| ИТОГО стоимость основных фондов «Фо» | 69100

| ||

Таблица 4.3

Расчет затрат на сырье (на одну тонну готовой продукции)

| Вид сырья | Расход сырья на 1 тонну продукции, кг | Стоимость 1 кг сырья,USD | Стоимость сырья на 1 тонну продукции,USD |

| Мука пшеничная в/с | 758,2 | 0,26 | 197,132 |

| Дрожжи пресованные | 30,3 | 0,74 | 22,422 |

| Соль | 15,2 | 0,11 | 1,672 |

| Сахар | 15,2 | 0,54 | 8,208 |

| Маргарин | 9 | 1,95 | 17,55 |

| Улучшитель «Экстра» | 5,3 | 1,08 | 5,724 |

| ИТОГО стоимость сырья на 1 тонну готовой продукции | 252,708 | ||

Приложение 2

Таблица 4.4

Текущие затраты (ежемесячные)

| Статья расходов | Количество | Затраты на ед., USD | Суммарные затраты, USD | ||

| Заработная плата персонала: | |||||

| Коммерческий директор | 1 | 300 | 300 | ||

| Заведующий производством | 1 | 250 | 250 | ||

| Бухгалтер | 1 | 100 | 100 | ||

| Пекарь | 12 | 150 | 1800 | ||

| Разнорабочий | 9 | 120 | 1080 | ||

| Водитель | 3 | 200 | 600 | ||

| ИТОГО фонд заработной платы «Фзп» | 4130 | ||||

| Налоговые отчисления от «Фзп»: | |||||

| Пенсионный фонд «Нпф» | Фзп | 0,14 | 578,2 | ||

| Единый социальный налог « ЕСН» | Фзп | 0,26 | 10738 | ||

| ИТОГО налоговые отчисления из Фзп «Нфзп» | 1652,00 | ||||

| Статья расходов | Количество | Затраты на ед.,USD в месяц | Суммарные затраты, USD | ||

| Амортизация основных фондов «Амфо» | Фо | 0,0083 | 575,83 | ||

| Налог на имущество «Ним» | Фо | 0,183 | 126,50 | ||

| Стоимость сырья | 120 | 252,708 | 30,324,96 | ||

| Расходы на автомашину (бензин, ремонт) | 200,00 | ||||

| Электроэнергия «Э» | 200,00 | ||||

| Плата за аренду помещения «Ап» | 200,00 | ||||

| Плата за аренду автомашины «Ам» | 200,00 | ||||

| Ежеквартальное подтверждение сертификата качества | 66,67 | ||||

| Непредвиденные расходы | 100,00 | ||||

| ИТОГО Себестоимость реализованной продукции «Сп» | 37775,96 | ||||

Приложение 3

Таблица 4.5

Расчет выручки от реализации продукции| Показатель | Количество, батоны | Цена, USD | Сумма в USD |

| Выручка от реализации продукции «Врп» | 300000 | 0,2 | 60000 |

Таблица 4.6

Расчет прибыли

| Показатель | Сумма в USD |

| Прибыль валовая Пв = Врп – Срп | 22224,04 |

| Налог на нужды образования 1% от Фзп | 41,30 |

| Налогооблагаемая прибыль «Пнал» | 22182,74 |

| Налог на прибыль 24% от Пнал «Нприб» | 5323,00 |

| Остаточная (чистая) прибыль По = Пнал – Нприб | 16858,88 |

Таблица 4.7

Расчет показателей эффективности производства| Показатель | Формула расчета | Величина |

| Рентабельность продукции | РП = По/Сп | 0,4463 |

| Фондоотдача | Fo = Врп/Фо | 0,8683 |

| Фондоемкость | Fe = Фо/Врп | 1,1517 |

| Затраты на руб товарной продукции | Зт = Сп/Врп | 0,6296 |

Приложение 4

Таблица 4.8

Расчет периода окупаемости капитальных вложений| Ставка месячного банковского валютного кредита (в долях) | 0,02 | |||

| Ставка месячного банковского валютного депозита (в долях) | 0,015 | |||

| Период в месяцах | Приведенный финансовый результат, Р, USD | Приведенная величина затрат, З, USD | Чистая приведенная величина дохода, ЧПВД = Р-З, USD | |

| 0 | 0 | 69100 | -69100 | |

| 1 | 16859 | 70482 | -53623 | |

| 2 | 33971 | 71892 | -37921 | |

| 3 | 51339 | 73329 | -21990 | |

| 4 | 68968 | 74796 | -5828 | |

| 5 | 86861 | 76292 | 10569 | |

| 6 | 105023 | 77818 | 27205 | |

| 7 | 123457 | 79374 | 44083 | |

| 8 | 142168 | 80962 | 61206 | |

| 9 | 161160 | 82581 | 78579 | |

| 10 | 180436 | 84233 | 96203 | |

| 11 | 200001 | 85917 | 114084 | |

| 12 | 219860 | 87636 | 132224 | |

| 13 | 240017 | 89388 | 150629 | |

| 14 | 260476 | 91176 | 169300 | |

| 15 | 281242 | 93000 | 188242 | |

| 16 | 3025320 | 94859 | 207461 | |

| 17 | 323713 | 96757 | 226956 | |

| 18 | 345428 | 98692 | 246736 | |

| 19 | 367468 | 100666 | 266802 | |

| 20 | 389839 | 102679 | 287160 | |

| 21 | 412545 | 104733 | 307312 | |

| 22 | 435593 | 106827 | 328766 | |

| 23 | 458985 | 108964 | 350021 | |

| 24 | 482729 | 111143 | 371586 | |

| 25 | 506829 | 113366 | 393493 | |

| 26 | 531290 | 115633 | 415657 | |

| 27 | 556118 | 117946 | 438172 | |

| 28 | 581319 | 120305 | 461014 | |

| 29 | 606898 | 122711 | 484187 | |

| 30 | 632860 | 125165 | 507695 | |

| 31 | 659212 | 127668 | 531544 | |

| 32 | 685959 | 130222 | 555737 | |

| 33 | 713107 | 132826 | 580281 | |

| 34 | 740663 | 135483 | 605180 | |

| 35 | 768631 | 138192 | 630439 | |

| 36 | 797020 | 140956 | 656064 | |

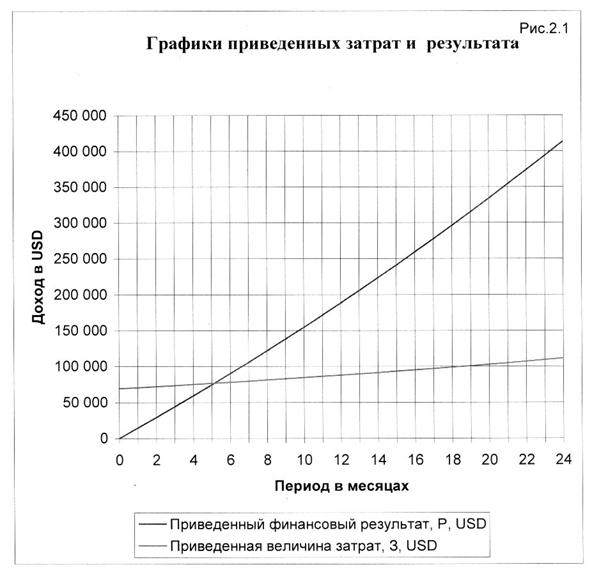

Приложение 5

Рис. 4.1

Приложение 6

Таблица 5.9

Основные характеристики производства| Показатель | Значение |

| Количество рабочих смен | 3 |

| Продолжительность рабочей смены, час | 8 |

| Количество смен за рабочий день | 2 |

| Количество рабочих дней в месяц | 30 |

| Количество хлеба, выпекаемого за смену, батон | 2000 |

| Масса батона, кг | 0,4 |

| ИТОГО количество продукции в месяц, тонн | 48 |

Таблица 5.10

Капитальные затраты (на приобретение основных средств)

| Статья расходов | Число позиций, шт. | Стоимость за 1 шт.,USD | Суммарная стоимость, USD |

| Оборудование: | |||

| Округлитель теста | 1 | 1000 | 1000 |

| Закаточная машина | 1 | 2000 | 2000 |

| Прочие расходы | |||

| Приобретение пакета документации | 1 | 100 | 1000 |

| ИТОГО стоимость основных фондов «Фо» | 3100 | ||

Приложение 7

Таблица 5.11

Текущие затраты (ежемесячные)

| Статья расходов | Количество | Затраты на ед.,USD | Суммарные затраты, USD |

| 1 | 2 | 3 | 4 |

| Заработная плата персонала: | |||

| Коммерческий директор | 1 | 300 | 300 |

| Заведующий производством | 1 | 250 | 250 |

| Бухгалтер | 1 | 100 | 100 |

| Пекарь | 12 | 150 | 1800 |

| Разнорабочий | 9 | 120 | 1080 |

| Водитель | 3 | 200 | 600 |

| ИТОГО фонд заработанной платы «Фзп» | 4130

| ||

| НАЛОГОВЫЕ ОТЧИСЛЕНИЯ от Фзп: | |||

| Пенсионный фонд «Нпф» | Фзп | 0,14 | 578,2 |

| Единый социальный налог «ЕСН» | Фзп | 0,26 | 1073,8 |

| ИТОГО налоговые отчисления из Фзп «Нфзп» | 1652,00 | ||

| Амортизация основных фондов «Амфо» | Фо | 0,0083 | 25,83 |

| Налог на имущество «Ним» | Фо | 0,183 | 5,49 |

| Стоимость сырья | 48 | 252,708 | 12129,98 |

| Расходы на автомашину (бензин, ремонт) | 200,00 | ||

| Электроэнергия «Э» | 200,00 | ||

| Плата за аренду пекарни «Ап» | 1000,00 | ||

| Плата за аренду автомашины «Ам» | 200,00 | ||

| Ежеквартальное подтверждение сертификата качества | 66,67 | ||

| Непредвиденные расходы | 100,00 | ||

| ИТОГО Себестоимость реализованной продукции «Сп» | 19709,97 | ||

Приложение 8

Таблица 5.12

Расчет выручки от реализации продукции| Показатель | Количество | Цена, USD | Сумма, USD |

| Выручка от реализации продукции «Врп» | 120000 | 0,2 | 24000 |

Таблица 5.13

Расчет прибыли

| Показатель | Сумма, USD |

| Прибыль валовая Пв=Врп-Срп | 4290,03 |

| Налог на нужды образования 1% от Фзп | 41,30 |

| Налогооблагаемая прибыль «Пнал» | 4248,73 |

| Налог на прибыль 24% от Пнал «Нприб» | 1019,7 |

| Отстаточная (чистая) По=Пнал-Нприб | 3229,03 |

Таблица 5.14

Расчет показателей эффективности производства

| Показатель | Формула расчета | Величина |

| Рентабельность продукции | Рп = По/Сп | 0,1638 |

| Фондоотдача | Fо = Врп/Фо | 7,7419 |

| Фондоемкость | Fе = Фо/Врп | 0,1292 |

| Затраты на руб. товарной продукции | Зт = Сп/Врп | 0,8212 |

Приложение 9

Таблица 5.16

Расчет периода окупаемости капитальных вложений| Ставка месячного банковского валютного кредита (в долях) | 0,02 | ||

| Ставка месячного банковского валютного депозита (в долях) | 0,015 | ||

| Период в месяцах | Приведенный финансовый результат, Р, USD | Приведенная величина затрат, З, USD | Чистая приведенная величина дохода, ЧПВД=Р-З,USD |

| 0 | 0 | 3100 | -3100 |

| 1 | 3229 | 3162 | 67 |

| 2 | 6506 | 3225 | 3281 |

| 3 | 9833 | 3290 | 6543 |

| 4 | 13210 | 3356 | 9854 |

| 5 | 16637 | 3423 | 13214 |

| 6 | 20115 | 3491 | 16624 |

| 7 | 23646 | 3561 | 20085 |

| 8 | 27230 | 3632 | 23598 |

| 9 | 30867 | 3705 | 27168 |

| 10 | 34559 | 3779 | 30780 |

| 11 | 38307 | 3854 | 34453 |

| 12 | 42110 | 3932 | 38178 |

| 13 | 45971 | 4010 | 41961 |

| 14 | 49890 | 4090 | 45800 |

| 15 | 53867 | 4172 | 49695 |

| 16 | 57904 | 4256 | 53648 |

| 17 | 62002 | 4341 | 57661 |

| 18 | 66161 | 4428 | 61733 |

| 19 | 70382 | 4516 | 65866 |

| 20 | 74667 | 4606 | 70061 |

| 21 | 79016 | 4699 | 74317 |

| 22 | 83430 | 4793 | 78637 |

| 23 | 87911 | 4888 | 83023 |

| 24 | 92458 | 4986 | 87472 |

| 25 | 97074 | 5086 | 91988 |

| 26 | 101759 | 5187 | 96572 |

| 27 | 106515 | 5291 | 101224 |

| 28 | 111342 | 5397 | 105945 |

| 29 | 116241 | 5505 | 110736 |

| 30 | 121213 | 5615 | 115598 |

| 31 | 126261 | 5727 | 120534 |

| 32 | 131384 | 5842 | 125542 |

| 33 | 136583 | 5959 | 130624 |

| 34 | 141861 | 6078 | 135783 |

| 35 | 147218 | 6199 | 141019 |

| 36 | 152655 | 6323 | 146332 |

ППриложение 10

Таблица 5.17

Сравнительная характеристика проектов

| Анализируемый проект | Необходимые капитальные вложения, USD | Период окупаемости, месяцы | Чистая прибыль в месяц, USD |

| Покупка мини-пекарни | 69100 | 5 | 16858,88 |

| Аренда мини-пекарни | 3100 | 1 | 3229,03 |

| ИТОГО | 72200 | ---------------- | 20087,91 |

Приложение 11

Таблица 5.18

План введения проектов в действие

| Месяц | Действие | Сумма |

| 1 | Аренда пекарни | 67 |

| 2 | Накопление средств | 3281 |

| 3 | Накопление средств | 6543 |

| 4 | Накопление средств | 9854 |

| 5 | Накопление средств | 13214 |

| 6 | Накопление средств | 16624 |

| 7 | Накопление средств | 20085 |

| 8 | Накопление средств | 23598 |

| 9 | Накопление средств | 27168 |

| 10 | Накопление средств | 30780 |

| 11 | Накопление средств | 34453 |

| 12 | Накопление средств | 38178 |

| 13 | Накопление средств | 41961 |

| 14 | Накопление средств | 45800 |

| 15 | Накопление средств | 49695 |

| 16 | Накопление средств | 53648 |

| 17 | Накопление средств | 57661 |

| 18 | Накопление средств | 61773 |

| 19 | Накопление средств | 65866 |

| 20 | Накопление средств | 70061 |

| 21 | Накопление средств | 74317 |

| 22 | Накопление средств | 78637 |

| 23 | Накопление средств | 83023 |

| 24 | Покупка пекарни | 18372 |

| 25 | Накопление средств | 21744 |

| 26 | Накопление средств | 27321 |

| 27 | Накопление средств | 45668 |

| 28 | Накопление средств | 64291 |

| 29 | Накопление средств | 83193 |

| 30 | Накопление средств | 102378 |

| 31 | Накопление средств | 121851 |

| 32 | Накопление средств | 141616 |

| 33 | Накопление средств | 161678 |

| 34 | Накопление средств | 182040 |

| 35 | Накопление средств | 202708 |

| 36 | Накопление средств | 223686 |

Похожие работы

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

... за собой затраты, которые повысят стоимость изделий. Ризе-дон располагается в том же районе города, что и наша пекарня имеет широкий ассортимент выпускаемой продукции, но его цены превышают наши более чем на 40%. Поэтому в своей маркетинговой политике ООО «Ростов-Хлеб» планирует методом ценовой конкуренции и отличным качеством занять этот сегмент на рынке хлебобулочных изделий. 4. Стратегия ...

... проведение крупной рекламной кампании не планируется. На первоначальном этапе возможно проведение небольших рекламных мероприятий направленных на информирование потенциальных клиентов об открытии нового кафе быстрого обслуживания в этом районе. Основное требование к этим мероприятиям - целевое направление рекламы при минимуме затрат. Этого можно достичь путем размещения рекламных объявлений в ...

... определении цены, будем использовать метод "средней издержки плюс прибыль", но также не будем забывать о ценах конкурентов. Учитывая темпы инфляции цены на нашу продукцию будут меняться. На момент составления бизнес-плана они составили: Таблица 7. №№ пп Наименование продукции Цена единицы, руб. 1. Пирог с курагой 90 руб. (9 руб. за порцию) 2. Пирог с яблоками 40 руб. (5 руб. ...

0 комментариев