Навигация

Расчет численности работающих

15670

знаков

10

таблиц

0

изображений

6.1 Расчет численности работающих

При планировании численности работающих устанавливают явочный и списочный их состав. Явочное число основных рабочих определяется по следующей формуле:

N яв= ![]() ,

,

Nяв= ![]() =2,8 чел.,

=2,8 чел.,

где N яв – явочный состав рабочих, чел;

Мг - годовой выпуск изделия, чел;

Т изг- трудоемкость изготовления одного изделия, час;

Ф ном- номинальный фонд рабочего времени, час.

Списочное число рабочих определяется:

N сп= ![]() ,

,

N сп= ![]() =3,4 чел. ,

=3,4 чел. ,

где Nсп - списочное число рабочих, чел;

Z- Процент невыходов на работу.

6.2 Расчет фондов заработной платы

Расчет заработной платы определяется в процентах от выручки:

Фзу= ![]() ,

,

Фзу=![]() = 134283,2 руб.

= 134283,2 руб.

где Фзу - фонд заработной платы с учетом уральского коэффициента.

Пз- установленный процент отчислений на оплату труда (20-30 %);

Ор- объем реализации, руб;

Ку - уральский коэффициент.

Заработная плата одного рабочего в месяц:

Зарп. в мес.= ![]() ,

,

где N cп – списочное число рабочих, чел.

Зарп. в мес.= ![]() руб.

руб.

7. Финансовый план

7.1 Расчет себестоимости изделия

I. Расчет затрат на сырье и материалы можно определить в виде таблицы 3.

Таблица 3.

Смета материальных затрат на изготовление платья для девочки

| Наименование материалов | Единица измерения | Норма расхода материалов на изделие | Цена за единиц. материала, руб. | Выпуск изделий, ед. | Сумма затрат, руб. | |

| на единицу изделия | на годовой выпуск | |||||

| Ткань Прокладочная (клеевая)

| м | 0,5 | 40 | 712 | 22,5 | 10680 |

| Фурнитура Нитки | шт. | 3 | 3 | 712 | 9 | 6408 |

| Молния | шт. | 1 | 1,5 | 712 | 1,5 | 3560 |

| Итого | 36,5 | 20648 | ||||

Стоимость основных материалов и дополнений оплачивается заказчиком отдельно, поэтому стоимость основного материала и фурнитуры не включаем в материальную смету.

2.Расчет амортизации основных средств представлен в виде таблицы 4.

Таблица 4.

Расчет амортизации основных средств

| № п/п | Тип и класс оборудования, имущества | Кол-во Установлен-ного обору-дования, имущества | Цена единицы оборудования имущества | Стои-мость Обору-дования | Норма амортизации, на полное восстановления % | Сумма Амортиза-ционных отчислений, |

| 1 | Машина «АО Арша» Беларусь 131-121-100 | 4 | 12000 | 48000 | 10 % | 4800 |

| 2 | Гладильная доска | 1 | 2000 | 2000 | 10 % | 200 |

| 3 | ОАО «Агат», Россия 51-284 | 1 | 9000 | 9000 | 10 % | 900 |

| 4 | Утюг | 1 | 2000 | 2000 | 10 % | 200 |

| Итого | 61000 | 6100 |

На основе проведенных расчетов определяется общая потребность в инвестициях - на приобретение основных средств и на прирост оборотного капитана (Таблица 5.)

Таблица 5.

Потребность в инвестициях на 2008 год, руб.

| Направления инвестиций | Сумма инвестиций, руб. | Структура, % |

| Общая потребность в инвестициях - всего | 60000 | 100 |

| Реконструкция производства | 40000 | 66 |

| Пополнение оборотных средств | 8000 | 14 |

| Техническая подготовка производства | 10000 | 16 |

| Неучтенные расходы | 2000 | 4 |

Для нахождения полной себестоимости изделий составляется калькуляция.

Таблица 6.

Плановая калькуляция на пошив платья

| № п/п | Статьи калькуляции | Сумма затрат в руб. | |

| на единицу изделия | на годовую продукцию | ||

| 1 | Материальные затраты | 36,5 | 20648 |

| 2 | Заработная плата основная основных производственных рабочих | 188,6 | 134 283,2 |

| 3 | Начисление на заработную плату – 26% | 49 | 34913,6 |

| 4 | Накладные расходы | 377,2 | 268566,4 |

| 5 | Амортизация основных средств | 8,6 | 6100 |

| 6 | Производственная себестоимость | 659,9 | 464511,2 |

| 7 | Непроизводственные расходы-2% | 13,198 | 9290,2 |

| 8 | Полная себестоимость | 673,098 | 473 801,4 |

7.2 Расчет прибыли, рентабельности и налогов

Валовая прибыль определяется по следующей формуле:

П = Ор - ПС,

П = 583840 – 473 801,4= 110038 руб.

где П - прибыль, руб.,

Ор - объем реализации, руб.;

ПС- полная себестоимость, руб.

Экономическая эффективность работы предприятия характеризуется рентабельностью. Рентабельность определяется по следующей формуле:

Р =![]() ,

,

Р =![]() =20 %

=20 %

где П- прибыль, руб.;

ПС - полная себестоимость, руб.

При формировании чистой прибыли необходимо учитывать налоги.

Расчет налогов:

1 .Отчисление на медицинское и социальное страхование, пенсионный фонд:

Осоц = ФОТ ![]() %

% ![]() ,

,

Осоц = 134 283,2 ![]()

![]() =34913,6 руб.,

=34913,6 руб.,

где ФОТ- фонд оплаты труда;

% Осоц - ставка налога в процентах.

2. Подоходный налог:

Пн = [ФОТ – ЗПmin ![]() (N сп +

(N сп + ![]() ]

] ![]()

![]() ,

,

Пн = [134 283,2 – 38400 ![]() (3,4-2 ]

(3,4-2 ] ![]() 0,13= 10 468,016 руб.

0,13= 10 468,016 руб.

где Пн - ставка налога в процентах;

ЗП min - минимальная заработная плата, установленная правительством в год.

3. Налог на имущество предприятия:

Ни.п. = П ![]()

![]() ,

,

Нип.= 110038 ![]()

![]() =2 420,836 руб.,

=2 420,836 руб.,

где %Ни.п.- ставка налога на имущество в процентах;

П – прибыль.

4. Налог на прибыль:

Нпр. = (П-Нi) ![]()

![]() ,

,

Нпр.= (110038 – 2420,836) ![]()

![]() = 25 828,128руб.,

= 25 828,128руб.,

где Hi-виды налогов, выплачиваемых их прибыли;

П – прибыль.

Результаты расчетов можно свести в таблицу 7.

Таблица 7.

Сумма налогов, подлежащих уплате, тыс. руб.

| Налоги | Сумма в руб. |

| Налоги, относящиеся на себестоимость продукции: -Отчисление в пенсионный фонд, медицинское и социальное страхование (26%) | |

| Налоги, уплачиваемые каждым работником: подоходный налог (13%) | |

| Налоги, уплачиваемые на прибыль: - налог на имущество предприятия (2,2%) - налог на прибыль (24%) | |

| Итого: |

После определения суммы налоговых выплат находим чистую прибыль предприятия по формуле:

ЧП= П - ∑Нпр,

ЧП=110038-(2420,836+25828,128)= 81789 руб.

где ЧП - чистая прибыль, руб.;

П- прибыль, руб.;

∑Нпр - сумма налогов, уплачиваемых из прибыли.

По результатам определения чистой прибыли рассчитываем срок окупаемости инвестиции по формуле:

Со=![]() ,

,

Со= ![]() =0,7 года.

=0,7 года.

где Со - срок окупаемости инвестиции, год;

И - сумма инвестиций, руб.;

ЧП - чистая прибыль, руб.

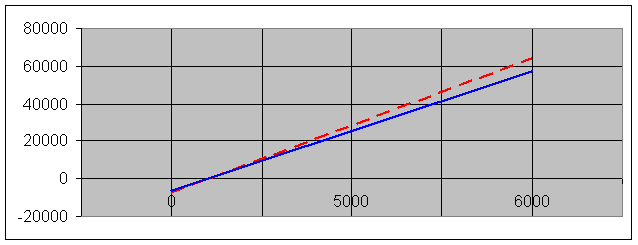

7.3 Определение запаса финансовой прочности предприятия

Исходные данные представлены в таблице 8.

Таблица 8.

Исходные данные для определения порога рентабельности

| № | Показатель | Сумма, тыс. руб. | Доля к выручке от реализации |

| 1. | Выручка от реализации Ор | 583840 | 1,00 |

| 2. | Переменные затраты VC | 189844,8 | 0,3 |

| 3. | Результат от реализации после возмещения переменных затрат РР | 393 995,2 | 0,6 |

| 4. | Постоянные затраты FC | 283 956,6 | 0,4 |

| 5. | Прибыль П | 110038 | 0,18 |

Переменные (или пропорциональные VC) затраты возрастают либо уменьшаются пропорционально объему производства. Это затраты на закупку сырья и материалов, заработная плата с начислениями основных производственных рабочих, некоторых видов налогов (НДС) и др.

Постоянные (непропорциональные или фиксированные FC) затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, накладные расходы и внепроизводственные расходы.

Порог рентабельности определяется как отношение постоянных затрат к результату от реализации после возмещения переменных затрат в относительном выражении:

PR = ![]() ,

,

PR = ![]() =316 408

=316 408

где FС - постоянные затраты;

PR - результат от реализации после возмещения переменных затрат.

Пороговое количество продукции определяем по следующей формуле:

Пороговое количество продукции = ![]() ,

,

Пороговое количество продукции = ![]() =385.86,

=385.86,

где PR- порог рентабельности;

Ц - цена единицы продукции

Зная порог рентабельности, определим «запас финансовой прочности» предприятия:

Запас финансовой прочности = Op-PR

Запас финансовой прочности = 583840 - 316408= 267432

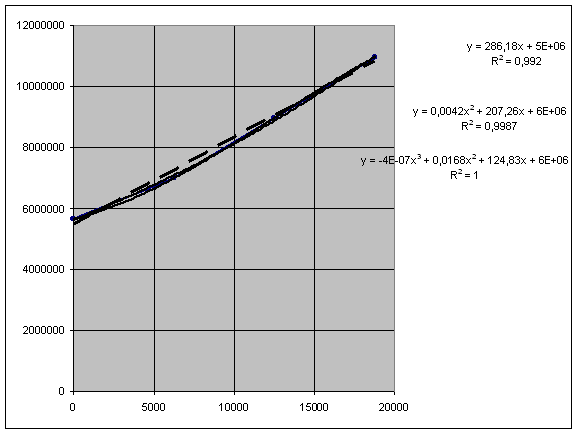

Построен график достижения безубыточности.

Список литературы

1. Н.П. Полатынская, А.А. Бикбулатова. Разработка бизнес-плана в производстве швейных изделий: Учеб. Пособие / Н.П. Полатынская, А.А Бикбулатова. – Уфа: Уфимск.. гос. ин-т сервиса, 2005. - 96 с.

2. Уткин Э.А. Бизнес-план: организация и планирование предпринимательской деятельности. М.: ЭКМОС.1998.

3. Савельева Н.Ю. Менеджмент и маркетинг и индустрии моды. Р. н Д.: Феникс,2004

4. Пелих А.С. Бизнес-план или как организовать собственный бизнес. – 2-е изд., перераб. И доп. – М.: «Ось-89», 2001.

Похожие работы

... в списке литературы [1,26,27,28,29,30,31,32]. 1.1.2 Определение исходных данных для проектирования Заданием дипломного проекта является «Разработка базовой конструкторской документации на женское нарядное платье для изготовления в условиях ЗАО «Домино» на индивидуального потребителя с учетом его внешнего облика». Женское платье парадно-выходного назначения, изготавливается на индивидуального ...

... , чрезмерно раздутый или, напротив, неоправданно сжатый бизнес-план не найдёт понимания и поддержки у потенциальных инвесторов делового проекта. Специалисты по бизнес-планированию рекомендуют выполнять следующие правила составления и оформления бизнес- плана: - предложения должны быть короткими, ясными, чёткими, энергичными. Не нужно попусту тратит слова и чрезмерно расцвечивать текст. Не стоит ...

... самой компании. Структура компании, управляющей одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. 2. Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А. 2.1. Анализ и организационная характеристика отдела детской одежды . И.П. Старкова О.А. отдел детская одежда расположен в торговом центре «Урал», и ...

... школьного возраста. Работа клуба планируется с учетом индивидуальных особенностей детей, а также реальных возможностей руководителя. Рассмотрим примерный план деятельности клуба на базе Черлакского детского дома Омской области. План работы клуба «Деловые ребята» для старших школьников. 2000-2001 год. Сентябрь-Октябрь. «Формирование имений и навыков труда в домашнем хозяйстве» ...

0 комментариев