Навигация

4. Анализ рынка

В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке; необходимо показать затраты в связи с выходом на рынок и возможные риски[4].

Характеристика рынка:

- размеры рынка (регион, РФ, СНГ, мировой рынок);

- уровень и тенденции развития рынка;

- динамика цен на рынке за последние 5 лет;

- специфические особенности рынка, например, трудности доступа к операциям на рынке;

- независимые прогнозы относительно развития рынка в будущем;

- предполагаемая доля рынка, которую займет продукция предприятия;

- планы относительно зарубежных рынков; экспортный потенциал;

- особые цели на рынке.

Характеристика потребителей продукции:

-тип потребителя(покупатели, производители, единичные самостоятельные потребители и т.п.);

- их географическое расположение;

- их мнение о продукции.

Стратегия продвижения продукции на рынок:

- расчет и обоснование цены. ценовая политика;

- система распределения (продаж) в настоящее время и в перспективе;

- реклама;

- стимулирование сбыта;

- сервисное и гарантийное обслуживание;

- связи с общественностью.

Характеристика конкурентов:

- перечень предприятий - основных конкурентов;

- их сильные и слабые стороны;

- их финансовое положение;

- уровень технологии;

- удельный вес в обороте рынка;

- используемые конкурентами стратегии маркетинга;

- возможная реакция конкурентов.

5. Производственный план

Этот раздел должен подробным образом описывать путь, посредством которого предприятие планирует эффективно производить продукцию или услуги и поставлять их потребителю. Необходимо отразить все этапы подготовительного периода в календарном плане ( сетевом графике). Календарный план выполнения работ в рамках проекта должен включать прогноз сроков действий (мероприятий) и потребности в финансовых ресурсах для его реализации.

Описание технологического процесса должно отразить[4]:

- обеспеченность сырьём, оборудованием, комплектующими, энергией;

- потребность и условия приобретения технологического и прочего оборудования;

- потребность в участках земли, зданиях и сооружениях, коммуникациях;

- потребность и условия поставки сырья, материалов, комплектующих, производственных услуг, контроль качества и дисциплины поставок;

- требования к источникам энергии и их доступность;

- требования к подготовке производства;

- возможности совершенствования технологии производства;

- требования к контролю качества на всех этапах производства продукции.

Требования к квалификации и наличие необходимого персонала:

- административный персонал;

- инженерно-технический персонал;

- производственный персонал;

- условия оплаты и стимулирования;

- условия труда;

- структура и состав подразделений;

- обучение персонала;

- предполагаемые изменения в структуре персонала по мере развития предприятия.

6. План сбыта

План сбыта должен отражать стратегию продаж компании в различные временные периоды и показывать:

- цену продукции;

- методы ценообразования и установления гарантийного срока;

- схему реализации продукции (с авансом, в кредит, на экспорт);

- размеры скидок;

- время на сбыт;

- уровень запасов;

- процент потерь;

- условия оплаты (по факту, с предоплатой, в кредит);

- время задержки платежа.

7. Финансовый план

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях)[4].

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

- изменение курса рубля к доллару;

- перечень и ставки налогов;

- рублевую инфляцию (возможен различный процент, в зависимости от объекта);

- формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

- порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

- отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

- планом движения денежных средств (Кэш-Фло);

- балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

Показатели эффективности проекта[4]

Чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV).

Индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index (PI)

внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, возврата инвестиций, Internal Rate of Return (IRR).

Срок окупаемости дисконтированный (Discounted payback period; (PBP) мес.)

Показатели различных видов эффективности относятся к различным экономическим субъектам:

- показатели общественной эффективности — к обществу в целом;

- показатели коммерческой эффективности проекта — к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте — к этому предприятию;

- показатели эффективности инвестирования в акции предприятия — к акционерам предприятий — участников проекта;

- показатели эффективности для структур более высокого уровня — к этим структурам;

- показатели бюджетной эффективности — к бюджетам всех уровней.

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

![]()

где Фт эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

![]()

где αт коэффициент дисконтирования.ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД - ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return — IRR) обычно называют такое положительное число Е', что при норме дисконта Е = Е' чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует.

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе: ВНД — это положительное число Е' такое, что ЧДД,:

при норме дисконта Е=Е' обращается в 0;

при всех Е >Е' отрицателен;

при всех 0 < Е' < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости ("простым" сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

· индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

· индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

· индекс доходности инвестиций (ИД) — увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

· индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов[4].

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условий:

1. ЧДД>0.

2. ВНД > Е при условии, что ВНД этого проекта существует.

3. ИД>1,0.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Расчеты показателей эффективности проекта. Все расчеты показателей эффективности рекомендуется выполнять с денежных средств [П(t)] и оттоки или выплаты денежных средств [ О(t) ] в каждом периоде (t) реализации проекта. Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Сумма поступлений (II(t)), используемая в процессе расчетов по критериям КЭШ-ФЛО, формируется путем суммирования следующих статей[4]:

Поступления от сбыта продукции (услуг)

Поступления от других видов деятельности

Поступления от реализации активов

Доходы по банковским вкладам

Сумма выплат (0(t)), формируется аналогичным образом и включает в себя:

Прямые производственные издержки, кроме амортизации

Затраты на заработную плату

Выплаты на другие виды деятельности

Общие издержки

Налоги

Затраты на приобретение активов

Другие некапитализируемые издержки подготовительного периода

Выплаты % по займам

Банковские вклады

Разница между притоком и оттоком денежных средств в каждом периоде (t) называется потоком реальных денег Ф(t) или Кэш Фло (Cash Flow) . Значения II(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования Емес :

![]()

где Е год - годовая ставка дисконтирования в %.

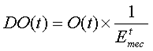

Продисконтированные П(t) (DПI(t)) и 0(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

![]()

где t - порядковый номер месяца проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где DПt - продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt - продисконтированные затраты, осуществляемые на том же шаге

Т - горизонт расчета (число прогнозов)

![]()

Эффект достигаемый на t-ом шаге:

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

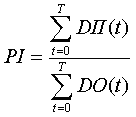

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

где DIIt - продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt - затраты, осуществляемые на том же шаге

Т - горизонт расчета (число прогнозов)

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.Срок окупаемости - минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иначе, - это период (в месяцах, кварталах, годах), начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

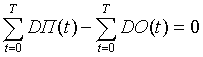

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

0 комментариев