Навигация

АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ТА КОНСТРУКТИВНОСТІ ЕКОНОМІЧНОГО МЕХАНІЗМУ ЕКОЛОГІЧНОГО РЕГУЛЮВАННЯ В УКРАЇНІ

40375

знаков

0

таблиц

0

изображений

2. АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ТА КОНСТРУКТИВНОСТІ ЕКОНОМІЧНОГО МЕХАНІЗМУ ЕКОЛОГІЧНОГО РЕГУЛЮВАННЯ В УКРАЇНІ

Основними складовими існуючої в Україні системи економічних інструментів екологічного регулювання є численні збори/платежі за використання ресурсів і за забруднення, податкові важелі, штрафні санкції за екологічні порушення. Саме за останні роки істотно зросла кількість різновидів платежів як за використання природних ресурсів, так і за забруднення навколишнього середовища (з 1994 р. впроваджено державний екологічний податок). Поряд з тим збільшено ставку платежів і штрафів за порушення екологічного законодавства. Значно розширилося коло природокористувачів, які зобов'язані здійснювати екологічні платежі, тим часом як кількість тих, хто мав певні пільги у природокористуванні, різко зменшилася (з 81 у 1996 р. до 65 у 2000 р.).

До речі, Кабінетом Міністрів підготовлені зміни і доповнення до Закону України "Про охорону навколишнього природного середовища", згідно з якими передбачається ще розширити коло платників збору за забруднення навколишнього природного середовища шляхом оподаткування екологічно небезпечної продукції(пального для автотранспорту, лакофарбової продукції, пестицидів, синтетичних пральних речовин, акумуляторів, автомашин та інших) [18, с. 10].

Нині "екологічна" складова вітчизняної податково-бюджетної системи репрезентована рентними платежами, платою за землю, збором за геологорозвідку, платежами за спеціальне використання природних ресурсів і екологічним податком (збором за забруднення навколишнього природного середовища), які є загальнодержавними обов'язковими платежами. В свою чергу, рентні платежі від природокористування складаються з ресурсної ренти і транзитної ренти. До загальнодержавних платежів за спеціальне використання ресурсів належить плата за користування надрами, плата за спеціальне водокористування, плата за спеціальне використання лісових ресурсів, збір за спеціальне використання рибних та інших водних живих ресурсів, за спеціальне використання диких тварин, причому до складу платежів за спеціальне використання природних ресурсів зараховується збір за використання радіочастотного ресурсу України.

Крім того, нещодавнє розширення бази оподаткування шляхом введення плати за користування мисливськими угіддями та збору за використання мисливських тварин, за спеціальне використання рослинних ресурсів, природних лікувальних ресурсів дало можливість ще збільшити надходження від спеціального використання природних ресурсів до Державного і місцевих бюджетів.

Уявлення про суттєвий доходний "внесок" від природокористування надають такі цифри: саме завдяки платежам (податкам) за природокористування у держбюджеті-2001 очікувались надходження в сумі 3,9 млрд. грн., тобто понад 9% доходної частини [19, с. 1 - 3]. За підрахунками експертів Українського інституту досліджень навколишнього середовища і ресурсів, у 2001 р. в рамках Зведеного бюджету питома вага екоресурсних платежів у складі доходів бюджету становила 6,5% [20, с. 162]. Показовими є дані групи експертів ОЕСР, згідно з якими у 2001 р. надходження лише від однієї групи платежів - за забруднення довкілля - сформували 0,1 % ВВП України [21, с. 73]. На жаль, розрахунків доходів ВВП від усіх за природокористування не проводилось, але, на нашу думку, можна оцінити їх внесок у формування ВВП країни приблизно на рівні 2 %, спираючись на офіційні дані.

В Україні кошти, що надходять до бюджету від природокористування (платежі, збори, штрафи, інші відрахування), мають форму і характер податкових внесків. В інформаційній літературі навіть використовують терміни "оподаткування експлуатації природних ресурсів" та "оподаткування забруднення довкілля" як тотожні платежам за використання природних ресурсів і зборам за забруднення довкілля.

І це не випадково. Адже на практиці механізм відрахувань за природокористування спрацьовує як фіскальний механізм збору податків, хоча теоретично між податками і платежами (зборами) існуєрізниця, і дуже суттєва з огляду на джерела фінансування екологічних заходів. Чітке визначення такої різниці не тільки зумовлює прозорість руху та адресність розподілу грошових коштів, але й має практичне значення для процесу вдосконалення фінансово-кредитної системи природокористування.

За класифікацією ОЕСР, податки визначаються як обов'язкові платежі на користь державі, котрі не компенсуються. Податки не компенсуються в тому розумінні, що вигоди, які надає держава платникам податків, звичайно не пропорційні сумам внесків. Податки, пов’язані з охороною навколишнього природного середовища, - це обов’язковий некомпенсований платіж на користь держави, яким обкладаються особливо значні для охорони навколишнього природного середовища об'єкти оподаткування. Слід зазначити, що податок (некомпенсований) може мати цільове призначення, якщо приймається рішення щодо необхідності спрямування визначеного відсотка надходжень на конкретну мету, споріднену з проблемами раціонального природокористування (наприклад, коли частина податку на бензин направляється на цілі дорожнього будівництва).

Аналіз ставок платежів за забруднення свідчить про те, що розміри збору щороку скорочуються через дію інфляційних процесів, зменшуючи тим самим роль цього платежу як стимулу до зниження рівня забруднення довкілля (за період з 1995 р. індекс інфляції в Україні, за даними Державного комітету статистики, зріс у 2,2 раза). Отже, ставки платежів за забруднення є дуже низькими і не можуть заохочувати підприємства до інвестування екологічно безпечних інновацій, тому підприємствам вигідніше сплачувати їх. При цьому на практиці коштів вноситься менше, ніж планувалося через те, що багато підприємств не можуть дозволити собі сплачувати податки.

Система оподаткування стосовно використання природних ресурсів і забруднення довкілля видається дуже обтяжною для тих підприємств, які перевищують дозволені ліміти викидів, що зумовлюється наступними причинами:

- ставки оподаткування викидів, які перевищують встановлені нормативи, в п'ять разів вищі, ніж ставки оподаткування викидів, які не перевищують такі нормативи;

- в системі бухгалтерського обліку витрати на забруднення довкілля, які не перевищують встановлені нормативи, вважаються виробничими витратами (тобто відносяться на собівартість продукції), в той час як витрати на забруднення, які перевищують встановлені нормативи, покриваються за рахунок прибутку підприємств.

За останні п'ять років питома вага підприємств, які перевищуютьнормативи принаймні по одному параметру (середовищу), в загальній кількості підприємств зросла з 10% в 1996 р. до 30% в 2000 р. Наявність значної кількості підприємств, які перевищують нормативи забруднення, та різні рівні сплати платежів підтверджують існування проблеми неефективності системи примусового стягнення платежів за забруднення довкілля.

Слід зауважити, що з 1999 р. примусове стягнення екоплатежів посилилося після того, як функцію їх зборів було передано від місцевих органів Міністерства екології та природних ресурсів України до Податкової адміністрації. Якщо у 1997 - 1999 рр., за даними Державного комітету статистики України, загалом по країні підприємства сплачували лише 20 - 30 % пред'явлених екологічних зборів, то у 2000 р. - 36 %, а в 2001 р. - 64 %. До речі, фахівці з Держкомстату впевнені в існуванні лінійної залежності між обсягами сплачених екоплатежів та "рівнем підвищення ефективності впровадження економічного механізму природокористування". Крім того, на їх думку, яка видається щонайменше помилковою з огляду на вітчизняну практику фінансування природоохоронних заходів, "щорічне підвищення частки сплати екологічних зборів створює сприятливі умови для здійснення екологічної політики щодо збереження та відновлення ресурсів навколишнього природного середовища" [12, с. 317].

Існує також думка, що плата за забруднення - це по суті вимагання грошей з підприємств, причому вони повинні платити двічі: і за саме забруднення, й за те, щоб знизити або попередити його. Через це видатки на охорону навколишнього середовища виявляються подвійними. При цьому, "у гонитві за отриманням якомога більших коштів в оплату за забруднення, природоохоронні органи недостатньої уваги надають заходам щодо недопущення забруднень" [22, с. 89].

Аналогічна ситуація також із штрафами за екологічні порушення. Оскільки в Україні більшість штрафів за екопорушення встановлюються в абсолютних показниках або ґрунтуються на розрахунку неоподаткованого мінімуму доходів населення, остільки існуюча система штрафів взагалі не виконує своєї екологічно позитивної регулятивної функції. А за висновком експертів Світового банку, "штрафи за забруднення навколишнього середовищ розглядаються частіше як джерела доходу, а не як засоби для боротьби із забрудненням довкілля" [23, с. XVIII].

Серйозною проблемою сьогодення, яка потребує негайного вирішення, є практика фінансування екологічних програм та природоохоронних заходів.

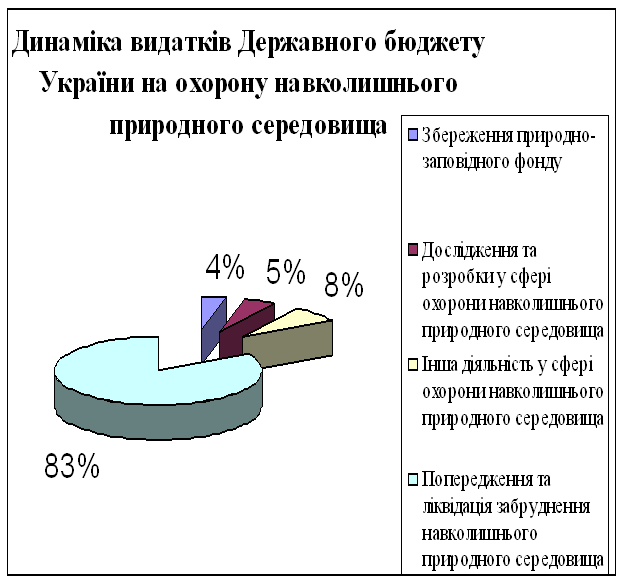

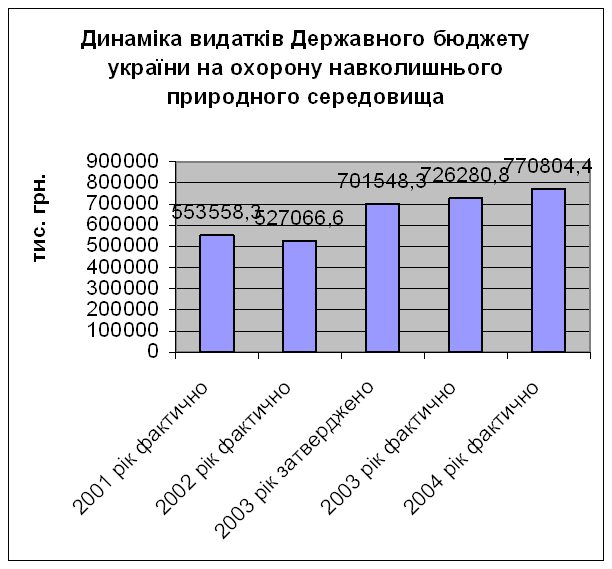

Статистичні дані красномовно свідчать, що протягом 90-х років державні витрати на охорону навколишнього природного середовища та раціональне використання природних ресурсів постійно скорочувались, тоді як надходження від природокористування становлять майже незмінну частку доходів бюджету. Зокрема, в бюджеті 1997 року видатки на природоохоронні цілі склали 0,2% до всіх видатків, тоді як кошти за природокористування сформували 12% його доходної частини. В 1998 - 1999 рр. відбулось подальше скорочення державних витрат на охорону природного середовища та раціональне використання природних ресурсів - у порівнянні з відповідною бюджетною статтею 1997 року вони зменшились до 0,18% усіх видатків, передбачених бюджетом [24, с. 40].

За розрахунками, на охорону навколишнього природного середовища та ядерну безпеку, попередження та ліквідацію надзвичайних ситуацій та наслідків стихійного лиха спрямовується 11 – 19% від платежів за використання природних ресурсів і збору за забруднення довкілля [25, с. 14]. При цьому фактичні обсяги фінансування значно нижчі за обсяги, які передбачаються у державному бюджеті. Таким чином, з року в рік видатки по розділу державного бюджету "Охорона навколишнього природного середовища та ядерна безпека" значно менші від надходжень до бюджету за природокористування. За висновком фахівців Світового банку, в Україні "витрати на охорону довкілля простують шляхом понижуючої тенденції", а за даними Міністерства екології та природних ресурсів в Україні, загальні витрати на охорону навколишнього природного середовища в останні роки зменшились з 21,6 грн. до 18,6 грн. на 1000 грн. ВВП [7, с. 32].

Реалії вітчизняного екологічного управління свідчать, що економічні інструменти по суті виконують роль фіскальних платежів, а функціонування існуючих еколого-економічних регуляторів виступає засобом нагромадження фінансових ресурсів у владних структурах.

Отже, через відсутність нині моделі якісного, ефективного економічного механізму природокористування та природоохоронної діяльності завдаються збитки суспільному виробництву, гальмуються процеси переходу до сталого екологозрівноваженого розвитку економіки країни.

Похожие работы

... . 4. Базові нормативи плати за забруднення навколишнього природного середовища України. Методика визначення розмірів плати і стягнення платежів за забруднення навколишнього природного середовища України. – К.: Міністерство охорони навколишнього середовища України, 1993. – 22 с. 5. Інструкція про порядок обчислення та сплати збору за забруднення навколишнього природного середовища: Наказ Міні ...

... аварійного забруднення в сфері поверхневих водних об’єктів із сумою збитків – 10,2 тис. грн., відшкодування збитків не здійснювалося. Важливим джерелом інформації для оцінки економічного механізму природокористування є податкова звітність. Аналіз інформації податкових розрахунків ресурсних платежів свідчить, що її необхідно використовувати не лише органами податкової служби для контролю повноти ...

... здійснення створена ціла низка відповідних органів, розроблено ряд законодавчих актів. Відкритим залишається питання про фінансування даної діяльності, пошук нових джерел та ефективне використання наявних коштів. Розділ ІІ. Фінансові аспекти природоохоронної діяльності держави 2.1. Фінансовий механізм галузі природокористування Формування державної екологічної політики в Україні відбуває ...

... льшити об'єм освоєння коштів у рамках реалізації заходів щодо продовження термінів експлуатації першого і другого енергоблоків – до 20 млн гривень. Розглядаючи екологічні платежі як ефективний економічний інструмент ресурсокористування слід зазначити, що нині відсутній механізм фінансування 30 кілометрової зони навколо атомної електростанції через відсутність необхідних підзаконних актів, тому ...

0 комментариев