Навигация

ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ СУЧАСНИХ ЕКОНОМІЧНИХ РЕГУЛЯТОРІВ ПРИРОДОКОРИСТУВАННЯ

40375

знаков

0

таблиц

0

изображений

3. ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ СУЧАСНИХ ЕКОНОМІЧНИХ РЕГУЛЯТОРІВ ПРИРОДОКОРИСТУВАННЯ

Утвердження економічних (ринкових) підходів до управління природокористуванням у нашій державі означає наукову розробку і практичне впровадження надійних економіко-правових механізмів оздоровлення природного середовища на всіх рівнях господарювання. Причому впровадження економічного механізму регулювання природокористування повинне здійснюватися шляхом не адміністративного тиску, а так би мовити, економічного диктату, тобто створенням таких умов для виробничої діяльності, за яких господарюючим суб'єктам було б вигідним досягнення екологічних цілей. При цьому утвердження економічних підходів до управління природокористуванням і охороною навколишнього середовища зовсім не означає відмову від адміністративно-правових методів управління, а активно поєднується з ними.

З огляду на еколого-економічну ситуацію в Україні, досвід організації природоохоронної діяльності та обставини господарювання, що складаються під час переходу до ринку, пріоритетним напрямом формування дійової екологічної політики слід вважати фінансово - економічне заохочення господарюючих суб'єктів, які прагнуть знизити обсяги шкідливих викидів і відходів виробництва.

До основних напрямів удосконалення економічного механізму екологічного управління належить модернізація існуючих регуляторів, здійснювана одночасно з розробкою і впровадженням у практику нових ринкових інструментів. З досвіду інших країн знаємо, що своєю дієвістю система екологічного менеджменту зобов'язана, насамперед, ефективності економічного механізму природокористування, який базується на збалансованому поєднанні регуляторів примусово-обмежувального характеру з регуляторами стимулюючо-компенсаційного характеру, - тобто саме в такий спосіб можна забезпечити більш сприятливі умови для природо- і ресурсозбереження, а також для застосування екологічно безпечних технологій та методів господарювання.

Отже, щодо заходів реформування власне економічного механізму екологічного управління в Україні, то доцільно, провести необхідні зміни в методологічній базі вже існуючих економічних інструментів (зборах/платежах за забруднення, екологічному податку, екологічних фондах, штрафних санкціях), а також запровадити нові, більш ефективні регулятори природокористування — такі, як: різні види податкових пільг. пільгових позик, пільгового кредиту, гнучкі екологічні податки на продукт, матеріальне заохочення екологізації виробничої діяльності, диференціацію ціноутворення згідно з екологічним критерієм.

Що стосується збору (плати) за забруднення природногосередовища, то слід визначити наступне.

Доцільно, по-перше, зменшити перелік шкідливих речовин, викид яких підлягає оплаті, з метою забезпечення більш прийнятих практичних умов її виконання. Водночас повинні зрости розміри нормативів збору за меншу кількість забруднювачів, але, насамперед, тих речовин, які є особливо шкідливими або для зниження викидів яких є технологічні та технічні передумови. При цьому чіткій оцінці підлягають ставки збору за забруднення, диференційовані щодо токсичності забруднюючих речовин або їх потенціальної екологічної небезпеки. В окремих випадках для дуже шкідливих речовин, коли технічні засоби не дозволяють здійснювати контроль, слід застосовувати адміністративні методи — вводити заборону на викиди, а також норми ГДВ і ГДК.

Ефективність збору за забруднення залежить не стільки від рівня її диференціації, скільки від вірогідності її початкового розміру. Як відомо, нормативи збору за забруднення природного середовища було розроблено емпірично, на підставі аналізу економічної шкоди, і введено в дію в 1992 р. Еколого-економічні умови, що склалися сьогодні в Україні, вимагають зміни обґрунтування реальних розмірів збору за забруднення.

Треба відмовитися від прийнятого нині розрахункового методу лінійної залежності величини плати за забруднення від обсягу викидів і розміру прибутку підприємства-природокористувача. У господарській практиці зустрічаються випадки, коли відношення величини обов'язкової плати за забруднення до величини прибутку підприємства-природокористувача перевищує 100%, а іноді — навіть 500%. Розуміло, що стягнення плати за забруднення не буде ні відчутним, ні економічно вигідним для таких підприємств, оскільки навіть скорочення викидів не приведе до зменшення суми відрахувань за забруднення.

Слід відмовитися від існуючого методу розрахунку збору за забруднення (відповідно, і екологічного податку), за яким ці кошти відносяться на собівартість продукції, включаються до її ціни і фактично повертаються на підприємство від споживача його продукції. Сьогодні лише при розрахунку збору за надлімітне забруднення кошти стягуються з прибутку. Доцільно встановити порядок відрахування збору за лімітне і надлімітне забруднення саме з прибутку, який залишається у розпорядженні природокористувача.

Доцільно розробити, законодавчо закріпити і впровадити систему заліку в рахунок зборів (платежів) за забруднення тих коштів, які підприємство-природокористувач витратило на виконання природоохоронних заходів. У Росії, наприклад, така система заліку успішно практикується ще з 1993 р. У рахунок виплат за забруднення підприємству зараховується освоєні ним інвестиції: в будівництво пилогазовловлювачів, очисних споруд і мережі каналізації. а також систем зворотного водопостачання; в біотехнічні заходи з меліорації природних водоймищ; у ліквідацію осередків забруднення підземних вод; у протиерозійні та протизсувні заходи; в науково-дослідні роботи в галузі охорони природи. Причому витрати природокористувачів на заходи, які реалізують основні позиції міжнародних угод щодо охорони природи, підлягають заліку в рахунок платежів за забруднення в першу чергу.

Чітко визначити (у законодавчому порядку) частку платежів за користування кожним видом природних ресурсів, яка матиме природоохоронне спрямування та надходитиме у відповідні місцеві та державні бюджети.

До того ж доцільно запровадити наступні економічні заходи та інструменти екологічного регулювання:

1) різні види пільгових позичок — для підтримки природоохоронного інвестування основного капіталу товаровиробників. У переліку пільгових позичок на увагу вітчизняних органів екологічного управління заслуговують такі методи позитивної інвестиційної мотивації, як безпроцентні, низькопроцентні або з субсидованими процентами позички (наприклад, доцільно встановити 1-5% річних);

2) різні види пільгового кредиту - для фінансової підтримки господарюючих суб'єктів, які запроваджують ресурсозберігаючі та природоохоронні заходи, технологічні зміни, адекватні екологічним нормам, а особливо тих, які розробляють екологічно безпечну технологію. За оцінками фахівців, надання довгострокових кредитів з низькими відсотками підприємствам для закупки та впровадження екологічно чистого обладнання є найбільш дієвим серед механізмів, якістимулюють капіталовкладення на природоохоронні цілі [41, с. 38]. В Україні й досі здійснюються тільки перші кроки в такому напрямку.

3) різні види гнучких екологічних податків на продукт — як стимулятори обмеження виробництва і споживання екологічно небезпечної, ресурсомісткої продукції, а також продукції, що виготовляється з обмежених (рідкісних) природних ресурсів. Спочатку виступаючи для господарюючих суб'єктів певним фінансовим тягарем, у перспективі екологічний податок на продукт сприяє зростанню обсягів виробництва нової, екологічно чистої продукції, та зниженню витрат на контроль за забрудненням, зміцнюючи тим самим конкурентоспроможність і економічні позиції виробника.

Яскравим прикладом щодо цього може слугувати ефективний вплив екологічного податку на вміст свинцю та вуглецю в транспортному пальному, а також сірки в нафті, на шини, на пакувальні матеріали тощо в інших країнах. Характерно, що з часом, введення екологічного податку на екологічно небезпечну продукцію повністю витісняє її з ринку (як сталося, до речі, з виробництвом автомобілів з високою енергомісткістю двигуна в американській промисловості).

Як бачимо, для здійснення позитивних змін в економічному механізмі екологічного управління в Україні важливо розв’язати широке коло проблем – організаційних, облікових, статистичних, фінансових, юридичних, соціальних, політичних.

Сувора підпорядкованість статей законів України з питань природокористування спорідненим статтям законів з оподаткування, а також суперечливість, неузгодженість, неадекватність змісту цих споріднених статей різних законів призводить до фактичного зняття чинності важливих законодавчих положень про економічний механізм забезпечення стимулювання природоохоронних заходів, що надає їм декларативності. Звідси постає питання про розробку відповідних доповнень і коректив до проекту Податкового кодексу, інших нормативно-правових актів. Завдання сучасного законодавства - створити такі правові рамки економічної свободи, в яких ефективність діяльності суб'єктів господарювання безпосередньо залежатиме від ступеня її екологічності.

Отже, з огляду на недостатню дієвість існуючих методів екологічного управління в Україні, реалії та прогнозовані тенденції функціонування національної економіки в перехідний період, маючи нагоду врахувати світовий досвід екологічного регулювання, необхідно в найкоротший термін запровадити таку систему економічних регуляторів природокористування, яка базується на комбінації інструментів, щонасамперед, економічно заінтересовують і заохочують, й, врешті-решт, примушують господарюючих суб'єктів до реалізації природоохоронних і ресурсозберігаючих заходів. Саме така система регуляторів еколого-економічної поведінки суб'єктів господарювання – примусово-обмежувального та стимулюючо-компенсаційного характеру - є, не тільки економічно вигідною і екологічно доцільною, тобто одночасно економічно і екологічно ефективною, а й адекватна завданню гармонізації та інтеграції економічної, екологічної і соціальної стратегій реформування суспільства, міжнародній ідеї сталого, збалансованого з можливостями природи, розвитку світової спільноти.

ВИСНОВКИ

Аналіз сучасного стану та ефективності функціонування економічного механізму екологічного регулювання в Україні дав можливість зробити певні висновки.

1. Економічний механізм екологічного регулювання (раціоналізації природокористування) в Україні перебуває у стадії становлення. Причому окремі його підсистеми та елементи мають різні ступені розвиненості та практичної реалізації.

2. Особливістю формування й становлення економічного механізму екологічного регулювання є те, що цей процес здійснюється досить фрагментарно, відбиваючи не тільки допущені політичні та господарські прорахунки на шляху до ринкової економіки, а й зберігаючи застарілі засади його створення відповідно до вимог колишньої командно-адміністративної системи. Причому розгортається процес формування й становлення економічного механізму екологічного регулювання одночасно з специфічними закономірностями генези ринкових відносин в Україні. Крім того, досі чимало еколого-економічних інструментів природокористування та природоохоронної діяльності існують лише на рівні законодавчих положень, не будучи реалізованими та впровадженими у практику господарювання.

3. Реалії вітчизняного екологічного управління переконують, що економічні інструменти переважно виконують роль фіскальних платежів, а функціонування існуючих еколого-економічних регуляторів виступає засобом нагромадження фінансових ресурсів у владних структурах. Цей висновок відбиває ситуацію, що склалася на всіх рівнях господарювання.

4. Аналіз свідчить про не результативність економічного механізму природокористування та природоохоронної діяльності щодо розв’язання проблеми збереження навколишнього природного середовища та його неспроможність забезпечити екологічно сприятливі умови господарювання.

5. Впровадження економічного механізму раціоналізації природокористування повинне здійснюватися шляхом не адміністративного тиску, а економічного диктату, тобто створенням таких умов для виробничої діяльності, за яких господарюючим суб’єктам стало би вигідним досягнення екологічних цілей. При цьому утвердження економічних підходів до управління природокористуванням і охороною навколишнього середовища активно поєднується з адміністративно-правовими методами управління.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Сталий розвиток: стратегія, реальність (з виступу Президента України Леоніда Кучми на пленарному засіданні Всесвітнього самміту землі з питань сталого розвитку 3 вересня 2002 року у м. Йоганнесбурзі, ПАР) // Краєзнавство, географія, туризм. - 2002. - № 36 (281). - С. 1-2.

2. Європейський вибір. Концептуальні засади стратегії економічного та соціального розвитку України на 2002 - 2011 рр. Послання Президента України до Верховної Ради України // Урядовий кур'єр. - 2002. - № 100. - С. 5 - 12.

3. Дробноход М.І. Стійкий екологічно безпечний розвиток: український контекст // Економічні реформи в Україні в контексті переходу до сталого розвитку / Матеріали двох конференцій та рекомендацій до проекту Національної стратегії сталого розвитку: Інститут сталого розвитку. - К.: Інтелсфера, 2001. - С. 20 - 32.

4. Данилишин Б.М., Шостак Л.Б. Устойчивое развитие в системе природно-ресурсных ограничений. - К.: СОПС Украины НАНУ, 1999 -324 с.

5. Геєць В.М. Реструктуризація економіки в контексті переходу України на принципи сталого розвитку / Проблеми сталого розвитку України. - К.: НАН України, 1998. - С. 66 - 75.

6. Україна: поступ у XXI століття. Стратегія економічного та соціального розвитку на 2000 - 2004 рр. Послання Президента України до Верховної Ради України. 2000 рік // Урядовий кур'єр.-2000.-23.02. -С.2-11.

7. Статистичний щорічник України за 2001 рік. - К, “Техніка”, 2002.-645 с.

8. Про дотримання вимог та ефективність природоохоронного законодавства України. Інформаційно-аналітичні матеріали до парламентських слухань 25 грудня 2002 року. - К.: Верховна Рада України, № 33-5092/4, 10.12.2002 р. - 34с.

9. Звернення Президента України до Верховної Ради України у зв'язку з Посланням Президента України до Верховної Ради України "Про внутрішнє і зовнішнє становище України у 2002 році" // Економіст. - 2003. - № 4. - С. 32 - 34.

10. Кваснюк Б. Є. Реалістичність і поступальність стратегії // Урядовий кур'єр. - 2003. - № 65. - С. 6 - 7.

11. Статистичний щорічник України за 1999 рік. - К., “Техніка”, 2000.- С. 598.

12. Діти, жінки та сім'я в Україні / Статистичний збірник. - К.: Державний комітет статистики України, 2002. - 371 с.

13. Рассадникова С.И. Институциональные ориентиры как условие зкологизации инвестиционной политики в Украине // Третя міжнародна науково-практична конференція "Економічні проблеми виробництва та споживання екологічно чистої агропромислової продукції (ЕП-2003)". -Суми: "Козацький вал", 2003. - С. 34 - 35.

14. Статистичний збірник "Довкілля України" за 1999 рік / Державний комітет статистики України. - К., 2000. - с. 224.

15. Охорона навколишнього середовища та використання природних ресурсів України. Статистичний збірник. - К.: Державний комітет статистики України, 1998. -231 с.

16. Данилишин Б. Україна: тернистий шлях до сталого розвитку // Зелений світ. - 1998.-№ 1. - С. 2.

17. 1999. Україна. Людський розвиток. Звіт. - К.: ПРООН, 1999. – 138 с.

18. Аналітичні та довідкові матеріали до парламентських слухань щодо дотримання вимог екологічного законодавства в Україні, напрямів реалізації та вдосконалення екологічної політики. - К.: Кабінет Міністрів України, №33-3950/41, 2000. - 27 с.

19. Закон України "Про Державний бюджет України на 2001 рік" (з додатком №1). - К.: Верховна Рада України, № 2120-111, 2000. - 40 с. + 3с.

20. Міщенко В.С., Паламарчук М.М., Підкамінний І.М. Девальвація економічних інструментів природокористування та природоохоронної діяльності // Екологія і ресурси. - 2002. - № 3. - С. 161-166.

21. Тhе use оf есоnomic іnstruments for pollution control аnd natural resource managements іn ЕЕССА (Еаstern Еuгоре, Саuсаsus аnd Сеntral Аsіа). - Сореnhagen: Danish еnvironmental ргоtection agency, 2003. – 108 p.

22. Яремчук І.Г. Економіка природокористування. Навчальний посібник. - К.: "Просвіта", 2000. - 432 с.

23. Путь Украины к зффективному управленню окружающей средой. Обзор государственного финансирования защиты окружающей среды. - Всемирный банк, 2002. - ХХП + 57 с.

24. Веклич О.О. Економічний механізм природокористування: аналіз дієвості // Вісник Національної академії наук України.-2001. - № 8.-С. 35-42.

25. Бридун Е.В. Дієвість економічного механізму реалізації екологічної політики // Енергетика: економіка, технології, екологія. -2001.- № 1-С. 11-16.

Похожие работы

... . 4. Базові нормативи плати за забруднення навколишнього природного середовища України. Методика визначення розмірів плати і стягнення платежів за забруднення навколишнього природного середовища України. – К.: Міністерство охорони навколишнього середовища України, 1993. – 22 с. 5. Інструкція про порядок обчислення та сплати збору за забруднення навколишнього природного середовища: Наказ Міні ...

... аварійного забруднення в сфері поверхневих водних об’єктів із сумою збитків – 10,2 тис. грн., відшкодування збитків не здійснювалося. Важливим джерелом інформації для оцінки економічного механізму природокористування є податкова звітність. Аналіз інформації податкових розрахунків ресурсних платежів свідчить, що її необхідно використовувати не лише органами податкової служби для контролю повноти ...

... здійснення створена ціла низка відповідних органів, розроблено ряд законодавчих актів. Відкритим залишається питання про фінансування даної діяльності, пошук нових джерел та ефективне використання наявних коштів. Розділ ІІ. Фінансові аспекти природоохоронної діяльності держави 2.1. Фінансовий механізм галузі природокористування Формування державної екологічної політики в Україні відбуває ...

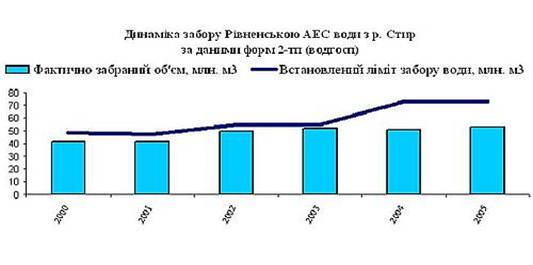

... льшити об'єм освоєння коштів у рамках реалізації заходів щодо продовження термінів експлуатації першого і другого енергоблоків – до 20 млн гривень. Розглядаючи екологічні платежі як ефективний економічний інструмент ресурсокористування слід зазначити, що нині відсутній механізм фінансування 30 кілометрової зони навколо атомної електростанції через відсутність необхідних підзаконних актів, тому ...

0 комментариев