Навигация

6231 тыс. руб.

6231 тыс. руб.  6081 тыс. руб.

6081 тыс. руб.

![]() +150 тыс. руб. х 16350 = +2450 млн. руб.

+150 тыс. руб. х 16350 = +2450 млн. руб.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (табл. 7.). Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 2275 млн. руб. Это свидетельствует об увеличении удельного веса более дорогих изделий С и D в общем объеме продаж.

Таблица 7.

Расчет влияния структуры реализованной продукции на сумму выручки

| Изделие | Оптовая цена 1 уп, млн. руб. | Объем реализации продукции, уп. | Выручка по плановым ценам, млн. руб. | Изменение выручки за счет структуры продукции, млн. руб. | |||

| план | факт | план | Факт при план структуре | факт | |||

| A B C D | 5,0 6,0 7,0 7,5 | 5700 5600 2700 1900 | 4850 5300 3050 2560 | 28500 33600 18900 14250 | 28250 33305 18735 14035 | 24250 31800 21350 19200 | -4000 -1505 +2615 +5165 |

| Итого | - | 15900 | 15760 | 95250 | 94325 | 96600 | +2275 |

2.3 Анализ качества произведенной продукции

Качество продукции является важным показателем деятельности промышленных предприятий, высокий его уровень способствует повышению спроса на продукцию и увеличению суммы прибыли. Различают обобщающие, индивидуальные и косвенные показатели качества продукции. Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения: удельный вес новой продукции в общем ее выпуске, удельный вес продукции высшей категории качества, средневзвешенный балл продукции, средний коэффициент сортности. Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

1.) полезность (содержание белка в продуктах питания, жирность молока);

2.) надежность (долговечность);

3.) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

4.) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и др. Одна из первых задач анализа качества произведенной продукции - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Таблица 8.

Анализ обобщающих показателей качества продукции

| Показатель | Прошлый год | Отчетный год | |

| план | факт | ||

| средневзвешенный балл качества продукции удельный вес, % продукции высшей категории качества экспортируемой продукции забракованной продукции потери от брака, млн. руб. | 0,78 75 12,5 0,57 0,20 410 | 0,83 77 15,6 0,45 0,15 310 | 0,81 79 15,7 0,58 0,10 370 |

Как видно из 8 таблицы за отчетный год на предприятии проделана огромная работа по улучшению качества продукции и повышению ее конкурентоспособ-ности, об этом свидетельствует увеличение удельного веса продукции хороше-го качества и экспортируемой продукции. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продук-ции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта (табл. 9):

(1.16)

(1.16)

где К сорт-средний коэффициент сортности;

Отсюда коэффициент сортности: по плану - 0,813 (28 900/ /35570), фактически - 0,882 (27 495/31 186).

Выполнение плана по качеству – 108,48 % ((0,882/0,813)*100).

Таблица 9.

Анализ качества продукции

| Сорт продукции | Цена за 1 туб, тыс. руб. | Выпуск продукции.туб | Стоимость выпуска, млн руб. | ||||

| план | факт | план | факт | по цене I сорта | |||

| План | факт | ||||||

| I II III | 6000 5000 2500 | 2880 1728 1152 | 3528 1008 504 | 17380 8640 2880 | 21165 5070 1260 | 17280 11368 6922 | 2114 26048 3024 |

| Итого | 5000 | 5760 | 5040 | 28900 | 27495 | 35570 | 31186 |

Вторая задача анализа - определение влияния качества продукции на стои-мостные показатели работы предприятия: выпуск товарной продукции (![]() ), выручку от реализации продукции (

), выручку от реализации продукции (![]() ) и прибыль (

) и прибыль (![]() ).

).

Расчет производится следующим образом:

![]() (1.17)

(1.17)

![]() (1.18)

(1.18)

![]() (1.19)

(1.19)

где ![]() и

и ![]() - соответственно цена изделия до и после изменения качества;

- соответственно цена изделия до и после изменения качества;

![]() и

и ![]() - уровень себестоимости изделия до и после изменения качества;

- уровень себестоимости изделия до и после изменения качества;

![]() - количество произведенной продукции повышенного качества;

- количество произведенной продукции повышенного качества;

![]() - объем реализации продукции повышенного качества.

- объем реализации продукции повышенного качества.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний и внешний. Выпуск брака ведет к повышению себестоимости продукции, снижению прибыли и рентабельности, уменьшению объема родукции. При анализе изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске продукции, определяют потери от брака:

1. Себестоимость забракованной продукции -500 тыс. руб.

2. Расходы по исправлению брака - 80 тыс. руб.

3. Стоимость брака по цене возможного использования – 150 тыс. руб.

4. Сумма удержаний с виновных лиц – 10 тыс. руб.

Потери от брака: 500+80-150-10=420 тыс. руб.

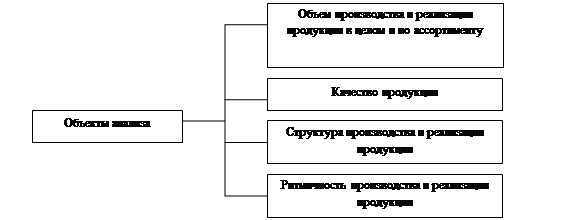

2.4 Анализ ритмичности работы предприятия

Ритмичность — равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства, замедляется оборачиваемость капитала, не выполняются поставки по договорам, несвоевре-менное поступление выручки. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия. Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмич-ности, коэффициент аритмичности, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства. Косвенные показатели ритмичности — потери от брака, уплата штрафов за недопоставку и несвоев-ременную отгрузку продукции, наличие сверхнормативных остатков незавер-шенного производства и готовой продукции на складах.

Один из наиболее распространенных показателей - коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

К ритм = 30,50 + 33,12 + 32,94 = 96,56 %.

Таблица 10.

Ритмичность выпуска продукции по декадам

| Декада | Выпуск продукции за год, млн руб. | Удельный вес продукции, % | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| 1. 2. 3. | 31000 31000 31000 | 30250 34545 36450 | 33,33 33,33 33,33 | 31 33 36 | 0,925 1,091 1,144 | 30,5 33,12 32,94 |

| Итого за год | 93000 | 101245 | 100 | 100 | 1,053 | 96,56 |

Коэффициент вариации (![]() ) определяется как отношение среднеквадратичес-кого отклонения от планового задания за сутки к среднесуточному плановому выпуску продукции:

) определяется как отношение среднеквадратичес-кого отклонения от планового задания за сутки к среднесуточному плановому выпуску продукции:

где х2 - квадратическое отклонение от среднедекадного задания;

п - число суммируемых плановых заданий;

х - среднедекадное задание по графику.

Коэффициент вариации составляет 0,089, следовательно выпуск продукции по декадам отклоняется от графика в среднем на 8,9 %. В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

Похожие работы

... , подтверждая уровень качества. 1.5. Методика анализа ритмичности работы предприятия При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для крупносерийного или массового производства разрабатываются графики равномерного выпуска ...

... чем в 96 и 97гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства). Валовая прибыль предприятия ООО "Втормет" за 1996-1998гг. тыс.руб. Показатель Годы 1996 1997 1998 Общая выручка 3700 2840 2130 Полная себестоимость 3250 2420 1630 ...

... макаронных изделий в полиэтиленовые пакеты весом 400 грамм. ООО «АБДУЛИНСКИЙ ЭЛЕВАТОР» является юридическим лицом и действует на основании Устава и законодательства Российской Федерации. Место нахождения: Оренбургская область, г. Абдулино, ул.Советская, 17. 2.2 Анализ динамики производства и реализации готовой продукции Объем производства и реализации продукции являются взаимозависимыми ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

0 комментариев