Навигация

Анализ показателей эффективности работы предприятия

93771

знак

5

таблиц

2

изображения

Оглавление

Введение

1. Анализ эффективности хозяйственной деятельности в управлении предприятием

1.1 Цели и задачи анализа эффективности работы предприятия

1.2 Классификация факторов эффективности хозяйственной деятельности

1.3 Система показателей эффективности деятельности предприятия

2. Методика расчета и анализа показателей эффективности работы предприятия на примере ЗАО "Каустик"

2.1 Краткая характеристика ЗАО "Каустик"

2.2 Расчет и анализ показателей эффективности

2.3 Предложения по решению выявленных проблем

Заключение

Библиографический список литературы

Приложения

Введение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании им доступной отчётно-учётной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платёжеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Как известно, эффективность функционирования любого предприятия зависит от его способности приносить необходимую прибыль. Оценить эту способность позволяет анализ эффективности работы предприятия, в ходе которого следует получить ответы на следующие вопросы:

- насколько стабильны полученные доходы;

- какие формы бухгалтерских отчетов могут быть использованы в анализе эффективности работы предприятия для прогнозирования будущих результатов;

- насколько производительны осуществляемые затраты;

- какова эффективность вложения капитала в данное предприятие;

- насколько эффективно управление предприятием.

Важная роль анализа показателей эффективности работы организации в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Анализ показателей является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом показателей эффективности работы предприятия. Анализ показателей позволяет повысить уровень планирования, сделать его детально точным. Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, внедрению новой техники и технологии производства, предупреждению излишек затрат. Все это обуславливает выбор и актуальность данной темы дипломной работы.

Анализ эффективности осуществляется в первую очередь на основе информации «Отчета о прибылях и убытках» форма № 2, а также «Бухгалтерский баланс» формы № 1, «Отчет о движении капитала» формы № 3, «Отчет о движении денежных средств» формы № 4, «Приложение к бухгалтерскому балансу» формы № 5. «Отчет о прибылях и убытках» отражает ступенчатый порядок формирования конечного финансового результата деятельности организации в отчетном году – чистой прибыли. В этой форме соблюдается принцип сбалансированности доходов и расходов организации за отчетный год.

Анализ финансовых результатов осуществляется по двум направлениям: анализ поступления средств и их расходования. Организация считается прибыльной, если ее доходы превышают расходы, направленные на получение этих доходов.

При анализе используется метод сравнительной оценки финансовых показателей как наиболее эффективный. Для полноты оценки финансовых показателей анализируются причины изменения величин в сторону их увеличения или уменьшения, а также осуществляется анализ влияния различных факторов на исследуемый показатель.

При введении нового плана счетов бухгалтерского учёта, приведении форм бухгалтерской отчётности в большее соответствие с требованиями международных стандартов назрела необходимость использования новой методики анализа финансовых результатов, соответствующей условиям рыночной экономики. Она нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Такая методика даст конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала, скорости оборота капитала и причинах ее изменения, типах финансирования тех или иных видов деятельности.

Анализ доходности предприятия позволяет составить обобщающее заключение относительно эффективности его деятельности: рентабельности вложений капитала и оптимальности произведенных затрат. Данная работа раскрывает систему показателей рентабельности, позволяющей разносторонне оценить эффективность управления активами и доходность деятельности.

В настоящее время нет единого мнения о том, какая методика предпочтительнее при проведении анализа. Многие специалисты в этой области считают, что среди существующих и используемых в нашей стране методик нет такой, которая бы полностью отвечала всем требованиям, предъявленным к ней субъектами финансового анализа.

Цель дипломной работы является проведение анализа показателей эффективности работы ЗАО «Каустик», определение перспектив дальнейшего экономического развития предприятия на основе данных анализа показателей.

Поставленная цель обуславливает решение следующих задач:

- рассмотреть цели и задачи эффективности хозяйственной деятельности в управлении предприятием; выявить центральные задачи управления в условиях рыночной экономики

- классифицировать факторы эффективности хозяйственной деятельности и систематизировать показатели эффективности деятельности предприятия

- провести расчеты и анализ показателей эффективности работы ЗАО «Каустик»

В связи с тем, что данная работа носит учебно-методический характер, взяты сопоставимые отчетные данные 2000 года и за базу отчетные данные 1999 года.

Для написания дипломной работы была использована большая нормативно-законодательная база, научная литература отечественных, авторов.

1. Анализ эффективности хозяйственной деятельности в управлении предприятием

1.1 Цели и задачи анализа эффективности работы предприятия

Анализ и оценка эффективности деятельности предприятия - это завершающий этап анализа финансовой деятельности предприятия на котором эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, замена оборудования или технологии и другие решения должны пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста, и роста общей эффективности. Основными задачами анализа показателей эффективности, деятельности предприятия являются:

- оценка хозяйственной ситуации;

- выявление факторов и причин, определивших сложившееся состояние;

- выявление и мобилизация резервов повышения эффективности хозяйственной деятельности;

- подготовка и обоснование принимаемых управленческих решений.

Результаты анализа способствуют росту информированности администрации предприятия и других пользователей экономической информации - субъектов анализа - о состоянии интересующих их объектов. Цели субъектов анализа могут быть самыми различными, но главная цель анализа эффективности хозяйственной деятельности - это получение небольшого числа ключевых параметров, позволяющих дать точную оценку, как текущего состояния объекта, так и ожидаемых перспектив его развития.

Анализ эффективности хозяйственной деятельности входит в содержание, как внешнего финансового, так и внутреннего управленческого учета, но и его организация, объекты и методы решения задач финансового и управленческого учета имеют свою специфику.

Содержание анализа эффективности хозяйственной деятельности предприятия представлено на схеме (Приложение 1).

Как видно из схемы, палитра управленческого анализа намного шире и богаче внешнего финансового анализа. Это обусловлено тем, что руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета. Управленческий анализ 'включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. Причем возможности руководства в вопросах финансового анализа опять-таки шире, чем у внешних пользователей информации.

Центральной задачей управления в условиях рыночной экономики является минимизация риска предпринимательской деятельности на основе оценки каждого принимаемого хозяйственного решения с точки зрения возможности извлечения экономической выгоды. В процессе перехода к рынку четко проявляет себя потребность повышения аналитичности бухгалтерского учета, возрастает роль экономического анализа в обосновании эффективности каждого управленческого решения.

Хозяйственный механизм, ориентирующийся на сигналы рынка, создает объективные предпосылки для развития и роста значения экономического анализа. Роль экономического анализа в управлении предприятием в условиях рыночной экономики состоит в его ориентации на перспективу развития, на обоснование экономической эффективности принимаемых управленческих решений и хозяйственных операций. А это в свою очередь требует модернизации отечественной методики экономического анализа, в том числе и на основе изучения и использования аналитических приемов и методов, сформировавшихся в условиях развитой рыночной экономики.

1.2 Классификация факторов эффективности хозяйственной деятельности

Исходя из задач анализа эффективности деятельности, большое значение имеет классификация факторов (Приложение 2). Деление их на внутренние (которые в свою очередь, подразделяются на основные и не основные) и внешние. Факторы эффективности хозяйственной деятельности – это элементы, причины, воздействующие на данный показатель или на ряд показателей эффективности. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя.

Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

«Внутренними основными называются факторы, определяющие результаты работы предприятия» [28. C.76].

Внутренние не основные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия и определения уровня материального стимулирования, лучше отражали собственные достижения трудовых коллективов предприятий.

Оценка имущественного положения. Оценка имущественного положения проводится для того, что бы предварительно определить финансовое состояние предприятия при помощи форм бухгалтерской отчетности и расчета определенных показателей.

Сумма хозяйственных средств, находящихся в распоряжении предприятия (ХС). Этот показатель дает обобщенную стоимостную оценку активности активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия. При анализе балансов в оценке брутто этот показатель рассчитывается вычитанием регулирующих статей из итога баланса.'

XC=BБ"-У-Зyк-Ac, (l)

где BБ"- итог (валюта) баланса, руб.;

У - сумма убытков, руб.;

Зук - задолженность по взносам в уставный капитал, руб.;

Ас - стоимость собственных акций, руб,

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Доля основных средств в активах (ДОС).

ΔОС = ОС/ХС, (2)

где, ОС - стоимость основных средств, руб.

ХС - хозяйственные средства, руб.

Доля активной части основных средств (ΔОСА). Согласно нормативным документам, под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

ΔОСА = ОСА/ ОСП, (З)

где ОСА — стоимость активной части основных средств, руб.

ОСП - стоимость производственных основных средств, руб.

Коэффициент износа основных средств (КИЗос) - характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности.

КИЗ ос = ОСиз/ ОСп, (4)

где ОСиз - величина износа основных средств, руб.

Коэффициент износа активной части основных средств (Кизоса).

Кизоса =ОСиза/ОСА, (5)

где ОС изА - износ активной части основных средств, руб.

Коэффициент обновления (Кобн.) показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Кобн.=ОСвв/ОСnt, (6)

где ОСвв - первоначальная стоимость поступивших (введенных в эксплуатацию) основных средств, руб.;

OCnt - первоначальная стоимость основных производственных средств на конец года, руб.

Коэффициент выбытия (Квыб.) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Квыб. =ОСвыб./ Оnt, (7)

где ОСвыб. - первоначальная стоимость выбывших за отчетный период основных средств, руб.;

ОCnt - первоначальная стоимость производственных основных средств на начало отчетного периода, руб.

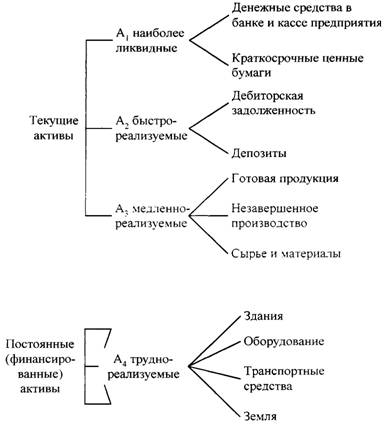

Оценка ликвидности и платежеспособности. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

«Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрагентами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности» [16. С. 115].

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Величина собственных оборотных средств (ТАс) характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями.

При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

ТАс=СК+ДП-ВА-У или ТА-КП, (8)

где СК - собственный капитал, руб.;

ДП - долгосрочные пассивы, руб.;

ВА - внеоборотные активы, руб.;

ТА - текущие (оборотные) активы, руб.;

КП - краткосрочные пассивы, руб.

Маневренность функционирующего капитала (МС) характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель, обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

МС = ДС7 ТАс, (9)

где ДС - денежные средства, руб.

Коэффициент текущей ликвидности (Ктл) дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия находится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер превышения и задается коэффициентом текущей ликвидности.

Ктл=ТА/КП, (10)

где ТА - текущие (оборотные) активы, руб.;

КП - краткосрочные пассивы, руб.

Коэффициент быстрой ликвидности (Кбл) по смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Кбл=(ТА-З)/КП, (11)

где 3 - стоимость запасов, руб.

Коэффициент абсолютной ликвидности (платежеспособности) (Кабс.л) является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию хозяйственной деятельности.

Кабс.л=ДС/КП, (12)

«Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры. В связи с тем, сто оборотные средства формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и - как следствие – получение прибыли. Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующим скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов» [20. С.57].

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

Доля оборотных средств в активах (ΔТАхс)

ΔТАхс=ТА/ХС, (1З)

где ТА - текущие (оборотные) активы, руб.;

ХС - хозяйственные средства, руб.

Доля собственных оборотных средств в оборотных активах (ΔТАтас)

ΔТАтас=ТАс/ТА, (14)

где ТАс - собственные оборотные средства, руб.;

ТА - общая величина оборотных активов, руб.

Доля запасов в оборотных активах (Δ 3)

ΔЗ=3/ТА, (15)

где 3 - стоимость запасов, руб.;

ТА - текущие (оборотные) активы, руб.

Доля собственных оборотных средств, в покрытии запасов (ΔТАсз) характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли;

рекомендуемая нижняя граница показателя в этом случае - 50 % (нормальным считается значение К> 0,6 ч 0,8).

ΔТАсз=ТАс/З (16)

где ТАс - собственные оборотные средства, руб.;

3 - стоимость запасов, руб.

Коэффициент покрытия запасов (КЗn) рассчитывается соотнесением величины «нормальных» источников покрытия запасов и. суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

КЗn =ИПн/з, (17)

где ИПн - «нормальные» источники покрытия, руб.;

3 - стоимость запасов, руб.

«Оценка финансовой устойчивости. Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемным (привлеченными) средствами. Их анализ необходим внутренним и внешним пользователям бухгалтерской отчетности, так как показывает: степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности, гарантированной защиты средств кредиторов и покрытия обязательств перед ними, распределения суммы полученной прибыли среди участников-акционеров; степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов» [21. С.72].

Результаты анализа используются для оценки текущей финансовой устойчивости фирмы и ее прогнозирования на долгосрочную перспективу.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако, если структура «собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в «неудобное» время.

Финансовая устойчивость - это состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может оставаться неизменным, улучшиться либо ухудшиться. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды лил производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Коэффициент финансовой зависимости (Кфз) является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100 %), это означает, что владельцы полностью финансируют свое предприятие.

Кфз=ХС/СК, (18)

где ХС - величина стоимости хозяйственных средств, руб.;

СК - величина собственного капитала, руб.

Коэффициент маневренности собственного капитала (Кскм) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьироваться в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Кскм=ТАс/СК, (19)

где ТАс - величина собственных оборотных средств, руб.;

СК - величина собственного капитала, руб.

Коэффициент концентрации заемного капитала (К3кк)

К3кк = ЗК / ХС, (20)

Коэффициент структуры заемного капитала (Кзкстр)

Кзкстр =ДП/ЗК, (21)

где ДП - величина долгосрочных пассивов, руб.;

ЗК - величина заемного капитала, руб.

Индекс постоянного актива (Jва)

Jва = ВА / СК, (22)

где ВА - величина внеоборотных активов, руб.;

СК - величина собственного капитала, руб.

Абсолютная финансовая устойчивость характеризуется неравенством:

ПЗ < ТАс, (23)

где ТАс - собственные оборотные средства, руб. (собственный капитал + долгосрочные пассивы - внеоборотные активы).

ПЗ - постоянные запасы, руб.

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов.

«Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств, для финансирования основной деятельности. В частности, в отечественной торговле традиционно сложилось положение, когда для большинства нормально функционирующих предприятий доля собственных оборотных средств в, товарных запасах составляет чуть выше 50 %» [15. С. 53].

Нормальная финансовая устойчивость характеризуется неравенством:

ТАс < ПЗ < ИФЗ, (24)

где ИФЗ - нормальные источники формирования запасов (ТАс + Ссуды банка и займы, используемые для покрытия запасов + Расчеты с кредиторами по товарным операциям)

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств - собственные и привлеченные.

Неустойчивое финансовое положение характеризуется неравенством:

ПЗ > ИФЗ, (25)

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», т.е. обоснованными.

Критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом.

Показатели дохода. При планировании и оценке финансово-хозяйственной деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели прибыли. Емким информативным показателем является балансовая прибыль. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года (балансовая прибыль, убыток).

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, - чистая прибыль.

Распределение чистой прибыли предприятием отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

Основными показателями эффективности хозяйственной деятельности являются показатели рентабельности. Рентабельность предприятия отражает степень прибыльности его деятельности - прибыльности или доходности его капитала, ресурсов или продукции.

«Финансовые результаты деятельности организации оценивают в абсолютных и относительных показателях. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) является основным абсолютным показателем безубыточности функционирования организации.

Результативность деятельности организации за ряд лет характеризует относительный показатель рентабельности (прибыльности), который может быть исчислен и проанализирован в динамике» [23.С. 70].

С точки зрения экономического зализа наличие прибыли в балансе организации менее важно, чем наличие достаточной суммы денежных средств для осуществления текущей деятельности и погашения обязательств перед кредиторами. Этот показатель имеет иное экономическое содержание, чем показатель платежеспособности, и отличается подходами к его оценке.

Прибыльность означает жизнеспособность организации в долгосрочной перспективе, но никак не ее способность погашать долги. Организация может быть прибыльной, но неплатежеспособной, и наоборот.

Однако, исследование показателя прибыли во взаимосвязи с показателями выручки от продаж, затрат, активов, собственного акционерного (уставного) капитала представляет возможность оценить эффективность деятельности организации, привлечения дополнительного капитала и заемных средств. Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы и деятельность организации.

Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия. Нужно иметь в виду, что формулы будучи наиболее простыми для расчета (основаны на данных бухгалтерской отчетности), лишь в некоторой степени характеризуют длительность прохождения средств по стадиям производственно-коммерческого цикла.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности и деловой активности:

Рентабельность продаж (Кцрод.) - это коэффициент, показывающий, сколько прибыли приходится на единицу реализованной продукции. Он рассчитывается по формуле

Кцрод.= Рp /N, (26)

где N - выручка от реализации продукции (работ, услуг);

Pp - прибыль от реализации продукции (работ, услуг).

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельными видами продукции.

Рентабельность всего капитала фирмы (Ккап.) - это коэффициент, показывающий эффективность использования всего имущества предприятия. Он рассчитывается по формуле

Ккап.=Р / Вср, (27)

где Вср - средний за период итог баланса-нетто, а в качестве Р могут выступать как балансовая прибыль (Рб), так и прибыль от реализации (Рp).

Рентабельность собственного капитала (Ксоб.к.) - это коэффициент, показывающий эффективность использования собственного капитала. Он рассчитывается по формуле

Ксоб.к.= Р/Исср, (28)

где Исср - средняя за период величина источников собственных средств предприятия по балансу.

Рентабельность инвестированного капитала (Кин.к.) - это коэффициент, отражающий эффективность использования капитала, вложенного в деятельность фирмы на длительный срок (как собственного, так и заемного). Он рассчитывается по формуле

Кин.к.= Р / Исср + Ктср, (29)

где Ктср - средняя за период величина долгосрочных кредитов и займов.

Коэффициент общей оборачиваемости капитала (kобк) отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Он рассчитывается по формуле

kобк =N/Вср, (30)

где N - выручка от реализации продукции (работ, услуг);

В - средний за период итог баланса.

Коэффициент оборачиваемости мобильных средств (Кобм.с.) показывает скорость оборота всех мобильных (как материальных, так и нематериальных) средств предприятия. Он рассчитывается по формуле

Кобм.с.=N/Zср+Rаср, (31)

где Zср - средняя за период величина запасов и затрат по балансу;

Rаср - средняя за период величина денежных средств, расчетов и прочих активов.

Коэффициент оборачиваемости материальных оборотных средств (Кобмат.с.) отражает число оборотов запасов и затрат предприятия за анализируемый период. Он рассчитывается по формуле:

Кобмат.с.=N/Zср, (32)

Коэффициент оборачиваемости готовой продукции (Кобг) показывает скорость оборота готовой продукции. Он рассчитывается по формуле

Кобг=N/Zгср (33)

где Zгср - средняя за период величина готовой продукции.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации.

«Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о: рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности; уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости; возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации» [22.С.49].

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Коэффициент оборачиваемости дебиторской задолженности (Кобд.з.) показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Он рассчитывается по формуле

Кобд.з.= N / гд.з.ср, (34)

где гд.з.ср - средняя за период дебиторская задолженность.

Средний срок оборота дебиторской задолженности (Ксрд.з.) характеризует средний срок погашения дебиторской задолженности. Этот коэффициент рассчитывается по формуле

Ксрд.з.=365/ Кобд.з., (З5)

Коэффициент оборачиваемости кредиторской задолженности (Кобк.з.) характеризует число оборотов кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения текущих обязательств организации перед кредиторами. Он рассчитывается по формуле

Кобк.з. =N/ гк.з.ср (З6)

где гк.з.ср - средняя за период кредиторская задолженность.

Средний срок оборота кредиторской задолженности (Кср.к.з.) отражает средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам). Этот коэффициент рассчитывается по формуле

Кср.к.з.=365/Кобк.з., (37)

Коэффициент оборачиваемости собственного капитала (Кобс.к.) показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Он рассчитывается по формуле

Кобс.к.=N/Исср, (38)

где Исср - средняя за период величина источников собственных средств предприятия по балансу.

Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость.

Наличие дебиторской задолженности в балансе и отнесение ее к наиболее ликвидным активам не гарантируют получение денежных средств со стороны дебиторов организации. Более того, дебиторская задолженность может быть списана в разряд задолженности, по которой истек срок исковой давности, или других долгов, нереальных для взыскания. В том случае, если организация заранее оценила реальность и надежность погашения такой задолженности и зарезервировала суммы под ее списание, эти последствия могут не сказаться на ритмичность функционирования фирмы и ее платежеспособности. Наоборот, непредвиденность ситуации возможного погашения дебиторской задолженности, потеря значительных денежных средств в обороте создадут серьезные проблемы с текущей платежеспособностью и нарушат производственный процесс. Кроме того, это скажется на формировании финансовых результатов, уменьшении суммы чистой прибыли и рентабельности организации.

В свою очередь, кредиторская задолженность относится к краткосрочным обязательствам, а ее остатки по группам кредиторов характеризуют их преимущественное право на имущество организации. Это означает, что в любое время кредиторы могут потребовать погашения долгов. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда организация будет неспособна отвечать по свои обязательствам, что может привести к банкротству.

С другой стороны, кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств. Стратегия организации в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные вида активов, приносящие наибольший доход.

Показателями, характеризующими эффективность использования основных фондов являются:

Фондоотдача (f) - это обобщающий показатель эффективности использования основных фондов. Она показывает какой объем продукции приходится на единицу стоимости средств. На промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования основных производственных фондов. Рассчитывается по формуле:

f=N/Fcp, (39)

где, Fcp- среднегодовая стоимость основных средств и прочих активов, руб.

N- выручка от реализации продукции, руб.

Фондоемкость - это обратный показатель фондоотдачи и показывает сколько вложенных финансовых ресурсов использовано на единицу стоимости средств. Рассчитывается по формуле:

f = Fф / N (40)

где, Fcp- среднегодовая стоимость основных средств, руб;

N- выручка от реализации продукции, руб.

Чем ниже показатель фондоемкости (выше показатель фондоотдачи) тем эффективней используются основные средства.

Рентабельность основных средств и прочих внеоборотных активов (Ко.с.) - это коэффициент, отражающий эффективность использования основных средств и прочих внеоборотных активов, измеряемый величиной прибыли, приходящейся на единицу стоимости средств. Он рассчитывается по формуле

Ко.с.=Р/Fcp, (41)

где Fcp - средняя за период величина основных средств и прочих внеоборотных активов.

Использование основных средств признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за отчетный период.

Показатели эффективности воспроизводства и размещения основных фондов является опережение темпов прироста производительности нового оборудования в сравнении с темпами прироста его стоимости по сравнению с заменяемым. Показатели эффективности использования основных фондов так же является увеличение времени их работы, путем сокращения простоев, повышения коэффициента сменности, и т.п.

Мировая практика выработала так называемое золотое правило экономики предприятия - правило анализа и оценки его деловой активности путем сопоставления темпов изменения основных показателей его хозяйственной деятельности. Оптимальным является следующее соотношение, базирующееся на их взаимосвязи:

ТРБ.>ТQР.>ТВ>100%, (42)

где ТРБ, ТQР, ТВ - соответственно темпы изменения балансовой прибыли, объема реализации, суммы активов (капитала).

Данное соотношение означает:

- во-первых, прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствует об относительном снижении издержек производства и обращения;

- во-вторых, объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, т.е. ресурсы предприятия используются более эффективно;

- в-третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Анализ использования трудовых ресурсов предприятия.

К трудовым ресурсам относится та часть населения, которая обладает необходимым физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В части, от обеспечения предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются:

- изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации для анализа служат план по труду, статистическая отчетность, данные табельного учета и отдела кадров.

«Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиями с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации» [28. С. 376].

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

(43)

(43)

где Тр – тарифный разряд;

ЧР – численность рабочих.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работ.

Административно – управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучит вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работа, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работ, образованию Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по приему рабочих (Кпр):

![]() , (44)

, (44)

Коэффициент оборота по выбытию (Кв):

![]() , (45)

, (45)

Коэффициент текучести кадров (Кт):

![]() , (46)

, (46)

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства и автоматизации производственных процессов. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Необходимо отметить, что если деятельность предприятия требует значительного вложения средств (капитала), которые могут окупиться и принести выгоду лишь в более или менее длительной перспективе, то вероятны отклонения от этого «золотого правила». Тогда эти отклонения не следует рассматривать как негативные. К причине возникновения таких отклонений относится приложение капитала в сфере освоения новых технологий производства, переработки, хранения продукции, модернизации и реконструкции действующих предприятий.

Эффективность хозяйственной деятельности предприятия - это способность предприятия приносить прибыль. Существуют некоторые соотношения показателей, необходимые для нормального функционирования предприятия. Так, себестоимость продукции должна находится в удовлетворительном отношении к объему реализации, выручка - в приемлемом отношении к вложенному капиталу и т. д. Этим во многом определяются основные критерии прибыльного предприятия. На основе анализа сложившегося состояния таких критериев и наметившихся тенденций их изменения разрабатываются мероприятия, необходимые для стабилизации благоприятных тенденций или, на оборот, для устранения неблагоприятных.

2. Методика расчета и анализа показателей эффективности работы предприятия на примере ЗАО «Каустик» 2.1 Краткая характеристика ЗАО «Каустик»

Стерлитамакское закрытое акционерное общество «Каустик» - одно из крупнейших предприятий химии в Башкортостане - это многопрофильный химический гигант с передовой технологией, качественной продукцией, пользующейся спросом не только во многих регионах нашей страны но и за рубежом. Здесь построены уникальные производства, не имеющие аналогов, например синтетического глицерина, хлористого алюминия. За последние годы по объёму промышленного производства объединение вышло в один ряд с крупнейшими предприятиями города - АО «Сода», заводом ЗАО «Каустик».

Предметом деятельности общества является:

- производство химической продукции, отвечающее требованиям и интересам потребителей например: азот жидкий, аллил хлористый, алюминий хлористый, винилхлорид, глицерин синтетический технический дихлоэтан, кислота соляная синтетическая, пластикаты ПВХ, сода каустическая и многое другое;

- выполнение научно-исследовательских, опытно-конструкторских разработок и проектно-конструкторских работ;

- производство товаров народного потребления например: линолеум, скатерти, занавески, клеёнка, пленка, профиль рамный, «белизна», различные чистящие средства, ведра, кружки, воронки и т.д.

- производство строительно-монтажных и ремонтных работ; торгово-закупочная деятельность;

- внешнеэкономическая деятельность;

- техническое освидетельствование и диагностирование химического оборудования, трубопроводов и строительных конструкций зданий и сооружений.

Общество самостоятельно управляет своей финансовой и производственной деятельностью, разрабатывает производственную программу и программу реконструкции и развития коллектива. Финансовая и производственная деятельность общества осуществляется на основе самофинансирования и самоокупаемости, самостоятельно устанавливаемых цен, оплаты труда, использования прибыли. Уставной капитал общества составляет 108684700 (сто восемь миллионов шестьсот восемьдесят четыре тысячи семьсот) рублей на 31.12.2001 год.

Объединение не только производит, реализует продукцию, но и строит жильё для своих работников, имеет мощную социальную сферу: детские сады, дворец культуры, профилакторий, детский оздоровительный лагерь, спорткомплекс и др. На, предприятии трудится более 8000 человек.

Организационная структура предприятия многоуровневая. Высшим органом управления между собраниями акционеров является совет директоров он назначает генерального директора, имеющего заместителей по технологическим, коммерческим, кадровым вопросам, которые в свою очередь через отделы главных специалистов осуществляют возложенные на них обязанности. Так как выпускаемая продукция разнообразна (более двухсот видов), то технологические цехи объединены в производства пол признаку однотипности производимых продуктов. Ремонтные, транспортные, хозяйственные цехи - централизованы и обслуживают все производства. Подробная схема организационной структуры и ее описание приведены. (Приложение 3)

2.2 Расчет и анализ показателей эффективности

Имущественное состояние предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия/итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия, поскольку цена предприятия в целом, как правило, выше суммарной оценки его активов. Эта разница характеризует величину гудвилла. Предварительную оценку финансового состояния предприятия можно сделать на основе выявления «больных» статей баланса, которые можно условно подразделить на две группы:

- свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившимся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет», «Убытки отчетного периода» - таких статей бухгалтерский баланс не имеет, как за отчетный период, так и за аналогичный период прошлого года;

- свидетельствующие об определенных недостатках в работе предприятия, которые могут быть выявлено по данным аналитического учета: «Дебиторская задолженность», «Прочие активы», «Кредиторская задолженность» (просроченная) - данные статьи существуют, что за период отчетного года, что за аналогичный период прошлого года, эти статьи баланса мы подробно рассмотрим в анализе дебиторской и кредиторской задолженности. В общем судя только по данным бухгалтерского баланса анализируемого предприятия, который приведен в приложении видно, что предприятие подошло к началу отчетного года с удовлетворительным финансовым положением и с неплохой финансовой устойчивостью.

Начнем анализ предприятия с оценки имущественного положения на начало и конец года, а также изменений происходящих в течение отчетного периода.

Для того чтобы это оценить, составим таблицу 1, «Структуры имущества предприятия и источников его образования», а затем проанализируем её (Приложение 4).

Как видно из данных таблицы. В отчетный период активы предприятия возросли на 347366,4 тыс. руб., или 19%, в том числе за счет увеличения объема долгосрочных активов на 161606,5 тыс. руб., и прироста оборотных средств на 185759,9 тыс. руб. Иначе говоря, имущественная масса увеличивалась в основном за счет роста текущих активов. Сказанное подтверждается данными об изменениях в составе имущества предприятия. Так, если в начале анализируемого периода структура активов характеризовалась превышением имущества длительного использования (69,2 %) над остальными его видами, то к концу года удельный вес долгосрочных активов сократился до 65,6 %. Соответственно возрос объем оборотных средств, доля которых увеличилась с 30,7 % до 34,3 %.

Прирост текущих активов был связан в первую очередь с увеличением дебиторской задолженности (на 155823,2 тыс. руб.), также с увеличением производственных запасов (на 3590,9 тыс. руб.) и с незначительным увеличением денежных средств и краткосрочных финансовых вложений (на 9428,3 тыс. руб.), но стоит заметить, что если в денежном отношении производственные запасы увеличились, но удельный вес их к концу года в текущих активах уменьшился (на 2,1%). Таким образом, изменения в составе оборотных средств характеризуются значительным ростом дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, доля которых к концу года повысилась на 5,9 %. Из выше рассмотренных показателей можно сказать, что предприятие ведет не эффективную политику увеличения текущих активов, в основном за счет роста дебиторской задолженности.

Анализ пассивной части баланса позволяет отметить, что дополнительный приток средств в отчетном периоде в сумме 347366,4 тыс. руб. был связан с увеличением заемных источников (на 4386,9 тыс. руб.) и ростом кредиторской задолженности на 376355,4 тыс. руб. Иными словами, увеличение объёма финансирования деятельности предприятия было на 1,2 % обеспечено заемными средствами и на 108 % кредиторской задолженностью. При этом доля собственных средств и прочих пассивов снизилась на 9,6%. Структура источников хозяйственных средств предприятия характеризовалась преобладающим удельным весом кредиторской задолженности и его доля выросла на конец года с 31,8 % до 44,1 %.

Изменения в течении отчетного периода потерпел состав заемных средств. Так, на 0,3% понизилась доля краткосрочных банковских кредитов. В результате общая масса заемных средств уменьшилась на невысокий процент с 2,9 % до 2,6 %, т.е. на такую же долю (0,3 %).

Также следует обратить внимание на то, что величина кредиторской задолженности и по удельному весу, и по приросту в абсолютном выражении значительно превосходит объем кредитования, которое предприятие предоставило своим покупателям (сумме дебиторской задолженности). Тот факт, что дебиторская задолженность за этот год увеличилась на 155823,2 тыс. руб., а кредиторская - на 376355,4 тыс. руб., позволяет говорить о том, что одной из статей финансирования предприятия являются предприятия поставщики, предоставляющие коммерческий кредит (или на самом же деле - взаимные неплатежи, причем анализируемое предприятие предпочитает не оплачивать счета поставщиков).

Обобщая сказанное, можно сделать следующие выводы.

1. В течении года политика предприятия в части формирования имущества была не эффективна. В основном увеличение текущих активов происходило за счет, высокой дебиторской задолженности и незначительного увеличения сумм денежных средств и запасов.

2. Обращает на себя внимание крайне низкая доля денежных средств (менее 1%) в общем объеме оборотных средств, что свидетельствует об их серьезном дефиците.

3. Структура пассивов отличается существенным превышением кредиторской задолженности над другими источниками средств. Произошло существенное уменьшение доли собственного капитала (на 11,7%).

Указанные изменения могут серьезно ухудшить финансовое положение предприятия в будущем. Для выяснения их причин проводится анализ финансовых показателей (коэффициентов).

Приведем расчет этих показателей. и дадим оценку имущественного положения на основании этих показателей. (Приложение 5)

Сумма хозяйственных средств, находящихся в распоряжении предприятия (ХС) находится по формуле (1).

ХСбаз= 1824224,3 - 0 = 1824224,3 тыс. руб.;

ХСотч= 2171590,7 - 7926,3 = 2163664,4 тыс. руб.;

В динамике:

%соот.- (2163664,4 -1824224,3)/ 1824224,3 • 100=18,6;

Предприятие наращивает имущественный потенциал.

Доля основных средств (ΔДОС) рассчитывается по формуле (2).

ΔОСбаз. = 1125935,4 /.1824224,3 = 0,617 или 61,7 %;

ΔОСотч.= 1331304,6/2163664,4 = 0,615 или 61,5 %;

Произошло незначительное изменение в доле основных средств предприятия к отчетному году их доля уменьшилась (на 0,2%).

Доля активной части основных средств (ΔОСА) рассчитывается по формуле (3).

ΔОСА(баз.) = (832252,8 + 54244,2) / 3026746,3 = 0,292 или 29,2 %;

ΔОСА(отч.) = (906668 + 63211,1) / 3254051,1 = 0,298 или 29,8 %;

Заметно увеличение показателя (на 0,6 %), благоприятная тенденция.

Коэффициент износа основных средств (Кизос) находится по формуле (4)

Кизос(баз.) = 2112219,5 / 3026746,3 = 0,698 или 69,8 %;

Кизос(отч.) = 2144858,7 / 3254051,1 - 0,659 или 65,9 %;

Доля стоимости основных средств оставшаяся к списанию на затраты увеличилась (на 3,9 %), что говорит о вводе нового оборудования на предприятии.

Коэффициент износа активной части основных средств (Кизоса) находится по формуле (5).

Кизоса(баз.) = 638443,1 / (832252,8 + 54244,2) == 0,72 или 72 %;

Кизоса(отч.) - 648308,7 / (906668 + 63211,1) = 0,668 или 66,8 %;

Коэффициент износа активной части основных средств уменьшился на 5,2%, предприятие вводит новое оборудование.

Коэффициент обновления (Кобн) рассчитывается по формуле (6).

Кобн.(отч.) = 262404,6 / 3254051,1 = 0,08 или 8 %;

Новые, от имеющихся основных средств на конец отчетного периода составили 8 %.

Коэффициент выбытия (Квыб) рассчитывается по формуле (7).

Квыб.(отч.)= 35099,9 / 3026746,3 = 0,011 или 1,1 %;

В отчетном периоде основных средств на предприятии выбыло 1,1%.

Подведем итог проделанным расчетам.

Можно сказать, что предприятие наращивает имущественный потенциал. Произошло существенное увеличение хозяйственных средств в отчетном году (на 18,б%) за счет увеличения оборотных активов (запасов, денежных средств и дебиторской задолженности большей частью). Доля активной части основных средств повысилась (на 0,6%), что является благоприятной тенденцией, предприятие наращивает производственные мощности. Износ основных средств очень велик, причем износилась в основном активная часть, что говорит о том, что предприятие не заменяет оборудование или не успевает заменить в достаточном количестве. Процент введения основных средств хоть и составляет 8%, но недостаточен для решения проблем воспроизводства. В отчетном году оборудование выбывает с достаточно высоким процентом 1,1%. Если предприятие не решит вопросы финансирования и воспроизводства основных средств, при таком проценте износа и темпе выбытия, то предприятие останется без основного фактора производства в не далеком будущем. Кроме этого по анализу имущественного состояния видно, что 65% основных активов лежит в необоротных активах (основные средства и нематериальные активы) причем, как мы видим, основные средства изношены более чем на 60%. Из чего уже можно судить как о мало устойчивом положении.

Ликвидность и платежеспособность предприятия. После того как рассчитана и произведена оценку имущественного положения перейдем к рассмотрению показателей ликвидности и платежеспособности предприятия. Для характеристики ликвидности произведем расчет следующих показателей:

Величина собственных оборотных средств (ТАс) рассчитывается по формуле (8).

ТАс(баз.) = 560982,6 - 26834,5 - 640881,4 = -106733,3 тыс. руб.;

ТАс(отч.) = 746742,5 - 7926,3 - 1017312 = -278495,8 тыс. руб.;

Мы видим, величина ТА численно равна превышению текущих обязательств на текущими активами, что в базовом году, что в отчетном и даже имеет тенденцию к росту по сравнению с базовым годом (на -171762,5 тыс.руб.).

Маневренность функционирующего капитала (МС) рассчитывает по формуле (9).

МС(баз.) = 1667,9 / (-106733,3) = -0,015 или -1,5%;

МС(отч.) =3169,9 / (-278495,8) = -0,011 или -1,1%;

Коэффициент текущей ликвидности (Ктл) рассчитывается по формуле (10).

Ктл (баз.) = (560982,6 - 26834,5) / 640881,4 = 0,83;

Ктл(отч.)= (746742,5 -7926,3) /1017312= 0,73;

В отчетном году снизился (на 0,1), что является неблагоприятной тенденцией. Из данных значений коэффициента текущей ликвидности видно, что предприятие не может погасить все краткосрочные обязательства за счет текущих активов.

Коэффициент быстрой ликвидности (Кбл) рассчитывает по формуле (11).

Кбл (баз.) = (560982,6 - 259218,8 - 86935,7 - 26834,5) / 640881,4 = 0,293 или 29,3%;

Кбл (отч.) = (746742,5 - 7926,3 - 262809,7 - 130622,5) / 1017312 = 0,339 или 33,9%;

Наблюдается рост коэффициента быстрой ликвидности, в динамике он составил 4,6%, но судя по балансу предприятия рост его был связан в основном за счет роста неоправданной дебиторской задолженности, что вряд ли характеризует деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (Кабс.л) рассчитывает по формуле (12).

Кабс.л(баз.)= 1667,9 / 640881,4 = 0,0026 или 0,26%;

Кабс.л (отч.) =3169,9/1017312= 0,0031 или 0,31%;

Коэффициенты, что за базовый год, что за отчетный довольно низкие, заметен несущественный рост в отчетном году (на 0,05%). Видно, что предприятие не сможет погасить в случае необходимости какую-то существенную часть краткосрочных заемных обязательств, что является неблагоприятной тенденцией.

Характеризуя платежеспособность рассчитаем и рассмотрим следующие показатели:

Доля оборотных средств в активах (ΔТАхс) рассчитывает по формуле (13).

ΔТАхс(баз.) = (560982,6 - 26834,5) / 1824224,3 = 0,292 или 29,2%;

ΔТАхс(отч.) = (746742,5 - 7926,3) / (2171590,7 - 7926,3) = 0,341 или 34,1%;

Доля оборотных средств в активах выросла за отчетный год (на 4,9%), что является благоприятной тенденцией, если она растет за счет собственных средств.

Доля собственных оборотных средств в оборотных активах (ΔТАтас) рассчитывает по формуле (14).

ΔТАтас(баз.)= (560982,6 - 26834,5 - 640881,4) / (560982,6 - 26834,5) = -0,199 или -19,9%;.

ΔТАтас(отч.) = (746742,5 - 7926,3 - 1017312) / (746742,5 - 7926,3) = - 0,376

или - 37,6%;

Обеспеченность собственными оборотными активами отрицательна и имеет тенденцию к повышению т.к. отрицательный коэффициент возрос (на 17,7%). Это неблагоприятный рост.

Доля запасов в оборотных активах (ΔЗ) рассчитывает по формуле (15).

ΔЗ (баз.) = (259218,8 + 86935,7) / (560982,6 - 26834,5) = 0,648 или 64,8%;

ΔЗ (отч.) = (262809,7 + 130622,5) / 746742,5 = - 0,527 или 52,7%;

Из данных расчета видно, что оборотные активы в основном формируются за счет запасов, но за отчетный год видно что их доля сократилась (на 12,1%).

Доля собственных оборотных средств в покрытии запасов (ΔЗТАсз) рассчитывает по формуле (16).

ΔЗТАсз(баз.) = (- 106733,3) / (259218,8 + 86935,7) = - 0,308;

ΔЗТАсз(отч.) = (- 278495,7) / (262809,7 + 130622,5) = - 0,707;

Из данных расчета видно что запасы не покрываются за счет собственных оборотных средств, что в базовом, что в отчетном году этот показатель был отрицателен и видно как он катастрофически вырос.

Коэффициент покрытия запасов (Кзn) рассчитывает по формуле (17).

Кзn(баз.) == (1183343 - 1263241,7 - 26834,5 + 53466,9 + 467355,7 + 25281,8) /346154,5 = 1,27 или 127%;

Кзn(отч.) = (1154278,8 - 7926,3 - 1424848,2 + 57853,8 + 659150,5 + +54289,6) / 393432,2 = 1,25 или 125%;

Коэффициент покрытия запасов очень велик и в базовом году и в отчетном (>1), что характеризует финансовое состояние предприятия как устойчивое, хотя и заметно небольшое его снижение в отчетном году (на 2%).

Рассмотрим систему показателей, которые помогут нам определить состояние счетов предприятия, гарантирующее его постоянную платежеспособность, т.е. финансовую устойчивость.

Коэффициент финансовой зависимости (Кфз) рассчитывает по формуле (18).

Кфз(баз.) = 1824224,3 / 1183343 =1,54;

Кфз(отч.) = (2171590,7 - 7926,3) / (1154278,8 - 7926,3) = 1,89;

Из расчетов этого показателя видно, что предприятие увеличило долю заемных средств в финансировании отчетного года и довольно существенно (на'35 коп.), что говорит о том, что предприятие широко использует кредит.

Коэффициент маневренности собственного капитала (Кскм) рассчитывает по формуле (19).

Кскм(баз.) = (560982,6 - 26834,5 - 640881,4) / 1183343 == - 0,09;

Кскм(отч.)= (746742,5 - 7926,3 - 1017312) / 1146352,5 =-0,24;

Из показателей видно, что собственный капитал не используется для текущей деятельности, а весь капитализирован.

Коэффициент концентрации заемного капитала (Кзкк) рассчитывает по формуле (20).

Кзкк(баз.) = 640881,4 / 1824224,3 = 0,35;

Кзкк(отч.) = 1017312 / (2171590,7 - 7926,3) = 0,47;

Судя по росту этого коэффициента (на 0,12), увеличивает заемный капитал, что может рассматриваться как неблагоприятная тенденция.

Коэффициент структуры заемного капитала не рассчитывается т.к. долгосрочная кредиторская задолженность отсутствует, также можно сказать, что весь заемный капитал является краткосрочным.

Индекс постоянного актива (Jва) рассчитывает по формуле (22).

Jва(баз.) = 1263241,7 /1183343 == 1,06;

Jва(отч.) =1424848,2/1146352,5 = 1,24;

Сведя все рассчитанные выше данные можно сказать следующее. (Приложение 6)

В отчетном году величина собственных оборотных активов снизилась, что уже говорит об ухудшении финансовой устойчивости. Как видно из таблицы коэффициенты быстрой ликвидности и абсолютной ликвидности повысились, но оборотных активов также не хватает на покрытие краткосрочной кредиторской задолженности. При этом коэффициент текущей ликвидности на конец года снизился. Доля оборотных средств в покрытии запасов и коэффициент покрытия запасов понижается. Коэффициент финансовой зависимости растет и к концу отчетного года на рубль собственных средств уже приходится 85 коп. привлеченных, коэффициент маневренности собственного капитала падает. Из всего выше сказанного видно, что предприятие ухудшило свое финансовое положение в отчетном году.

В заключении проведем расчет показателей (за базовый и отчетный года) - ТАс (собственные оборотные средства), ПЗ (постоянные, запасы), ИФЗ (нормальные источники формирования запасов) и затем сведем их в неравенство, которое поможет нам определить какая же финансовая устойчивость у рассматриваемого предприятия - абсолютная, нормальная или неустойчивая,

ТАс(баз.)= 560982,6 - 26834,5 - 640881,4 = -106733,3 тыс. руб.; (24)

ТАс(отч.)= 746742,5 - 7926,3 - 1017312 =- 278495,8 тыс. руб.;

ПЗбаз.)= 259218,8 + 86935,7 = 346154,5 тыс. руб.;

П3(отч.) = 262809,7 + 130622,5 = 393432,2 тыс. руб.;

ИФЗ(баз.)= 1183343 - 1263241,7 - 26834,5 + 53466,9 + 467355,7 + +25281,8 = 439371,2 тыс. руб.;

ИФЗ(отч.) = 1154278,8 - 7926,3 - 1424848,2 + 57853,8 + 659150,5 + +54289,6 = 492798,2 тыс. руб.;

Финансовая устойчивость базового года:

-106733,3 < 346154,5 < 439371,2

Исходя из данного неравенства видно, что финансовая устойчивость предприятия нормальная, успешное его функционирование заключается в том, что предприятие использует для покрытия запасов в основном привлеченные средства.

Финансовая устойчивость отчетного года:

-278495,8 < 393432,2 < 492798,2

Мы видим, что по сравнению с базовым годом мало что изменилось, предприятие лишь увеличило свою зависимость от привлеченных средств в динамике (на 12%). Предприятию следует пересмотреть политику управления в отношении запасов, дебиторской и кредиторской задолженности.

Показатели дохода предприятия.

Теперь рассмотрим показатели дохода. Емким, информативным показателем является балансовая прибыль (убыток) как конечный финансовый результат. Как мы видим, что в базовом, что в отчетном годах предприятие работало прибыльно. В 1999г. прибыль составила 1824224,3 тыс. руб., а в 2000г. - 2171590,7 тыс. руб., что видно из данных бухгалтерского баланса, в динамике по сравнению с предыдущим годом предприятие увеличило свою прибыль на 19%.

Чтобы определить степень прибыльности и доходности капитала, ресурсов или продукции предприятия, с начало рассчитаем и сведем эти показатели в таблицу 4, а затем рассмотрим наиболее важные финансовые показатели рентабельности и деловой активности. Расчет проведём с учетом трех показателей: за базовый год; за отчетный год и средний за период м/у базовым и отчетным годами. Это поможет нам более наглядно показать изменения данных показателей и даст возможность более точно их оценить, (Приложение 7)

Рентабельность продаж (Кпрод) рассчитывает по формуле 26.

Кпрод.(баз.)= (788328,6 - 763570,2) / 788328,6 • 100 = 3,2 %;

Кпрод.(отч.) = (1209434,6 - 1086033,3) /1209434,6 • 100 = 10,2 %;

Наблюдается рост коэффициента, он показывает, что прибыль приходящаяся на единицу продукции возросла (на 7%), это значит, что спрос на продукцию предприятия возрос и предприятие функционирует успешно.

Рентабельность всего капитала фирмы (Ккап.) рассчитывает по формуле 27.

Ккап.(баз.) =24758,3 /1824224,3 =0,01 или 1%;

Ккап.(отч.) = 123401,2 / 2163664,5 = 0,057 или 5,7 %;

Ккап.(ср.)= 123401,2 / ((2163664,5 + 1824224,3) / 2) = 0,06 или 6 %;

Рентабельность собственного капитала (Ксоб.к) рассчитывает по формуле 28.

Ксоб.к(баз.) = 24758,3 / 1183343 = 0,02 или 2 %;

Ксоб.к (отч.) =123401,2 /II 54278,8 =0,1 или 10%;

Ксоб.к (ср.) = 123401,2/ ((1183343 + 1154278,8) / 2) = 0,05 или 5 %;

Коэффициент общей оборачиваемости капитала (Кобк) рассчитывает по формуле (30).

Кобк(баз.) = 788328,6 / 1824224,3 = 0,43;

Кобк(отч.) = 1209434,6 / 2163664,5 = 0,55;

Кобк (ср) = 1209434,6 / ((2163664,5 + 1824224,3) / 2) = 0,6;

Коэффициент оборачиваемости мобильных средств (Кобм.с.) рассчитывает по формуле (31).

Кобм.с(баз.) = 788328,6 / (259218,8 + 86935,7 + 55,4 + 1667,9) = 2,26;

Кобм.с(отч.) =1209434,6 / (262809,7 + 130622,5 + 434,6 +3169,9) = 3,04;

Кобм.с(ср.) = 1209434,6 / ((262809,7 + 259218,8 + 130622,5 + 86935,7 + +434,6 + 55,4 + 1667,9 + 3169,9) / 2) = 3,2;

Коэффициент оборачиваемости материальных оборотных средств (Кобмат.с) рассчитывает по формуле (32).

Кобмат.с(баз.)= 788328,6 / (259218,8 + 86935,7) = 2,27;

Кобмат.с(отч.) = 1209434,6 / (262809,7 + 130622,5) = 3,07;

Кобмат.с(ср.) = 1209434,6 / ((259218,8+262809,7+86935,7+130622,5) / 2) = 3,27;

Коэффициент оборачиваемости готовой продукции (Кобr) рассчитывает по формуле (33).

Кобr(баз.) = 788328,6 / 88339,7 = 8,9;

Кобr(oтч.) == 1209434,6 / 67638,3 = 17,8;

Кобr(ср.) = 120943,4,6 / ((88339,7 + 67638,3) / 2)= 15,5;

Коэффициент оборачиваемости дебиторской задолженности (Кобд.з.) рассчитывает по формуле (34).

Кобд.з.(баз.) = 788328,6 / (26834,5 + 186320,1) = 3,69;

Кобд.з.(отч.) = 1209434,6 / 342143,2 = 3,53;

Кобд.з.(ср.) = 1209434,6 / ((26834,5 + 186320,1 + 342143,2) / 2) = 4,3;

Средний срок оборота дебиторской задолженности (Ксрд.з.) рассчитывает по формуле (35).

Ксрд.з(баз.) =365/3,69 =98,9 дня;

Ксрд.з(отч.) =365/3,53 =103,3 дня;

Ксрд.з(ср.) =365/4,3 =84,8 дня;

Коэффициент оборачиваемости кредиторской задолженности (Кобк.з.) рассчитывает по формуле (36)

Кобк.з.(баз.) = 788328,6 / 640881,4 = 1,23

Кобк.з.(отч.) = 1209434,6/1017312= 1,18

Кобк.з.(ср.)= 1209434,6 /((640881,4 + 1017312) / 2) = 1,45

Средний срок оборота кредиторской задолженности (Ксрк.з.) рассчитывает по формуле (37).

Ксрк.з.(баз.)=365/1,23 =296,7 дня;

Ксрк.з.(отч.)=365/1,18= 309,3 дня;

Ксрк.з.(ср.) =365/1,45 =251,7 дня;

Коэффициент оборачиваемости собственного капитала (Кобс.к.) рассчитывает по формуле (38).

Кобс.к(баз.) = 788328,6 /1183343 = 0,66;

Кобс.к(отч.) = 1209434,6/1154278,8= 1,04;

Кобс.к(ср.) = 1209434,6/((1183343 + 1154278,8) / 2) = 1,03;

Фондоотдача (f) рассчитывает по формуле (39).

f(cp.)= 1209434,6/((1125935,4 + 1331304,6)/2) =0,98;

Фондоемкость = ((1125935,4 + 1331304,6) / 2) / 1209434,6 =1,01; (40)

Рентабельность основных средств и прочих внеоборотных активов (Ко.с.)

Ко.с.(ср.) = 123401,2/((1125935,4+ 1331304,6) / 2) = 0,1 или 10%; (41)

Сведя все данные в таблицу «Показателей дохода», мы видим следующее:

- в целом по предприятию рентабельность всех статей затрат растет и подходит к должному уровню, но при этом как мы видим из таблицы при росте Кобк (коэффициент оборачиваемости капитала) на 0,12, коэффициенты Кобд.з (оборачиваемость дебиторской задолженности) и Кобк.з (оборачиваемость кредиторской задолженности) падают на 0,16 и на 0,05 соответственно, что влияет на средние сроки оборота задолженностей Ксрд.з. увеличился на 4,4 дня, а Ксрк.з. увеличился на 12,6 дня. Хотя как мы видим из таблицы эти коэффициенты имели тенденцию к росту в период м/у базовым и отчетным годами, соответственно их сроки уменьшались, что говорит о том, что предприятие в этот период работало очень эффективно;

· фондоемкость очень низкая, а фондоотдача высокая, это можно расценить как благоприятную тенденцию;

· при оценке всех показателей в совокупности мы видим, что рост показателей рентабельности происходит не за счет увеличения объема продаж, а за счет увеличения инфляционного роста цен на готовую продукцию.

Золотое правило экономики предприятия

(ТРБ > ТQP> ТВ > 100 %) (42)

Определяем темпы изменения: балансовой прибыли ТРБ; объема реализации ТQP; суммы активов ТВ.

ТРБ = 123401,2 / 24758,3 = 4,98 или 498 %;

ТQP = 1209434,6/788328,6= 1,53 или 153%;

ТВ = 2171590,7/1824224,3 = 1,19 или 119%;

Определив, сводим их в неравенство.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... ). [8]. Таким образом, производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе. 2. Производительность труда на примере ОАО "Востокгазпром". Визитная карточка ОАО "Востокгазпром" Адрес: г. Томск, ул. Большая ...

... время так важно уметь анализировать финансовую устойчивость предприятий и предусматривать возможные пути достижения финансовой устойчивости. 1. Расчет и анализ показателей финансовой устойчивости предприятия Понятие финансовой устойчивости: Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость, на которую влияют различные причины - и внутренние, и внешние ...

... руб. Ожидаемая в текущем периоде: Рз=3285,2:88377,7.100=3,72% Прогнозируемая на следующий год: Рз=44969,76:97377,3.100=46,2% Таб.6.1 Финансовые результаты деятельности предприятия связи (тыс. руб.) Показатели Ожидаемые Прогноз Изменения Абсол. В % 1. Прибыль от основной деятельности 20255,6 75936,07 55680,47 В 3,7 раза 2. Налоги, относимые на финансовый результат 17895 19002 ...

0 комментариев