Навигация

Ориентироваться на увеличение количества заказчиков - позволит уменьшить риск неуплаты монопольным

93771

знак

5

таблиц

2

изображения

2. Ориентироваться на увеличение количества заказчиков - позволит уменьшить риск неуплаты монопольным.

3. Контролировать состояние расчетов по просроченным задолженностям, и расширить схему авансовых платежей, что позволит сократить риск в условиях инфляции получить лишь часть стоимости выполненных заказов.

4. Предусматривать в договорах, при условии отпуска продукции без предоплаты, наличие залога под отгруженную продукцию, предметом которого может быть имущество, включая вещи и имущественные права, в результате понизиться риск неуплаты заказчиком, так как в случае невыполнения покупателем своих обязательств по оплате продукции взыскание может быть обращено на предмет залога. Исключить выполнение заказов на поставку продукции без договоров или по договорам не соответствующим требованиям ГК РФ - снижение риска неуплаты и повысит претензионно - исковые возможности в суде. Ввести в практику перевод дебиторской задолженности во взаимозачетах сторонним предприятиям и организациям, что позволит уменьшить свою задолженность перед кредиторами

5. Сократить долю посредников в снабженческо-сбытовой деятельности, что приведет к снижению риска кредиторской задолженности за счет прямых договоров. Разрабатывать ежеквартальный график погашения кредиторской задолженности, согласованный по реальным возможностям. Разработать механизм взаимного обмена акциями с технологически смежными предприятиями, что приведет к созданию взаимной заинтересованности и погашения долгов.

6. На основе инвентаризации имущества рассмотреть эффективность его использования и принять решение о его дальнейшем использовании (сдаче в аренду, продаже), как результат - поступление дополнительных денежных средств.

7. Обеспечить формирование фонда накопления и его использования на цели модернизации и технического перевооружения, что позволит решить проблему воспроизводства. Неиспользуемые производственные площади, административные помещения загружать новыми производствами или сдавать в аренду - привлечение дополнительных средств Привлечение дополнительных средств.

8. Привлечение инвестиционных средств как за счет мелких неконсолидированных вкладчиков, так и за счет крупных стратегических инвесторов: - участие в инвестиционных конкурсах; создание дочерних закрытых акционерных обществ и предприятий малого бизнеса, все это приведет к увеличению денежных средств.

Изложенный материал можно использовать как основу для дальнейшего изучения и анализа финансового состояния, финансовых результатов, показателей доходности. Просчитать экономический эффект от предложенных в третьей части мероприятий, по устранению проблем выявленных по данным расчетов и даже может быть внедрить некоторые из них на предприятия.

Библиографический список литературы

Нормативные акты

1. Закон Российской Федерации «О бухгалтерском учете» от 22.11.96 г.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом МФ РФ от 29 июля 1998г. №34н

3. Положение по бухгалтерскому учету «Учетная политика организации». (ПБУ 1/98). Утверждено приказом Минфина РФ от 09.12.98 №60н

4. Указание ЦБ РФ от 07.10.98 №375-У.Об установлении определенного размера наличными деньгами в РФ между юридическими лицами.

Научная литература

5. Анализ хозяйственной деятельности в промышленности / Под ред. - В.И. Стражева. – Мн.: «Вышейшая школа», 2001.

6. Артеменко В.Г., Беллендир М.Ф. Финансовый анализ. М: ДИС, 2000.

7. Афанасьев М., Кузнецов П., Исаева П. Кризис платежей в России: Что происходит на самом деле?// Вопросы экономики. - 1997. - № 8.-С.3-10

8. Барнгольц С.Б., Сухарев А. Оборотные средства промышленных предприятий. -М.: Госполитиздат, 1999.

9. Балабанов И.Т. Сборник задач по финансам и финансовому менеджменту. М., 1998.

10. Донцова Л.В., Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. М., 1997.

11. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: БШ «Интел-синтез», 1999.

12. Ефимова О.В. Анализ оборачиваемости средств коммерческого предприятия // Бухгалтерский учет. – 1998. - № 10.

13. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2000.

14. Жуков В.Н. Формирование учетной политик организации // Бухгалтерский учет. – 2002. - № 1.

15. Зудилин А.П. Учись читать бухгалтерскую отчетность партнера и конкурента. - М.: Изд-во Российского университета дружбы народов, 1999.

16. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2000.

17. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / 2-е изд., перераб. И доп. М., 2001.

18. Макарова А.С., Мизиковский Е.А. Оценка структуры баланса // Бухгалтерский учет, 1996, №3.

19. Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг». - М.: Финансы и статистика, 1993.

20. Парушина Н.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности // Бухгалтерский учет. – 2002. - № 2. –стр. 52.

21. Парушина Н.В. Анализ собственного и привлеченного капитала в бухгалтерской отчетности // Бухгалтерский учет. – 2002. - № 3. –стр. 72.

22. Парушина Н.В. Анализ дебиторской и кредиторской задолженности// Бухгалтерский учет. – 2002. - № 4. –стр. 46

23. Парушина Н.В. Анализ финансовых результатов по данным бухгалтерской отчетности // Бухгалтерский учет. – 2002. - № 2. –стр. 68.

24. Патров В.В., Ковалев В.В. Как читать баланс. - М.: Финансы и статистика, 1999.

25. Панина Т.Г. Подготовка и предоставление информации в финансовой отчетности // Бухгалтерский учет, 1998, №4.

26. Родиоова В.М., Федотова М.Д. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 1995.

27. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое знание», 2001.

28. Хеддервик К. Финансово- экономический анализ деятельности предприятий. М.,1998.

29. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия. – М.: Экономика, 2001.

30. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М., 1998.

31. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1996 и Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М., 1998.

Приложение 1

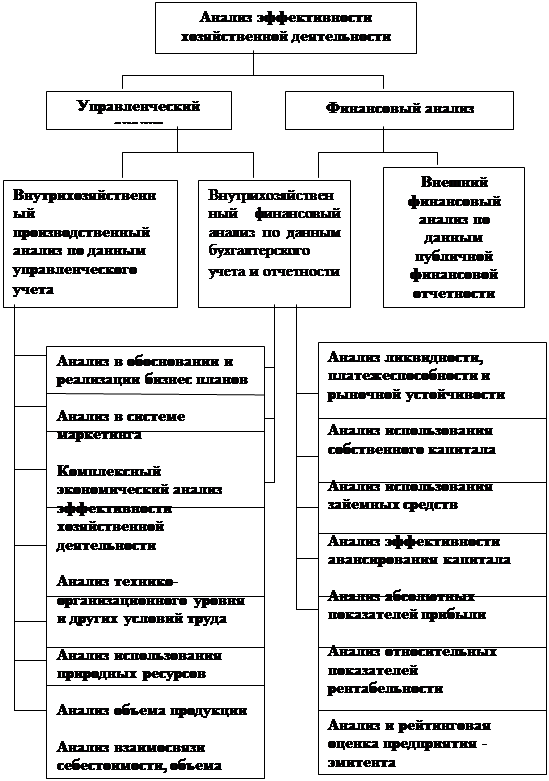

Содержание анализа эффективности деятельности предприятия

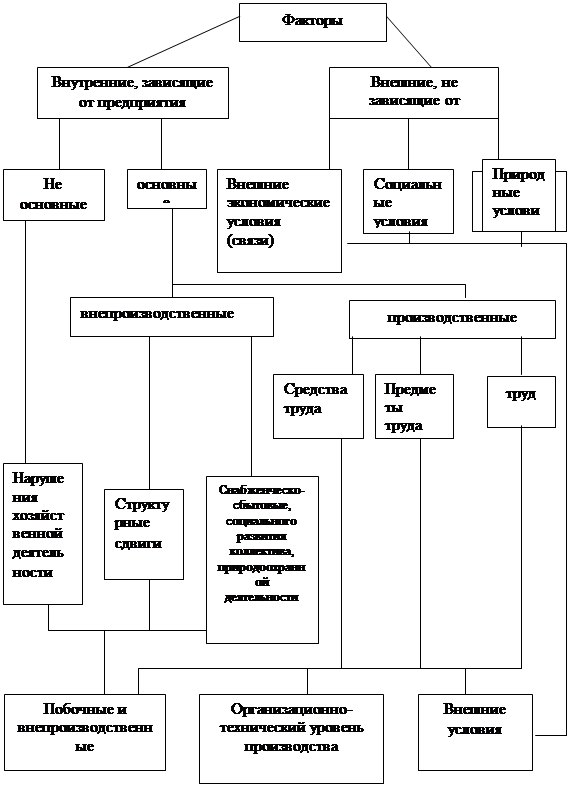

Приложение 2 Классификация факторов

Приложение 3 Организационная структура Стерлитамакского закрытого акционерного общества «Каустик»

Учредителем общества является коллектив предприятия «Стерлитамакское производственное объединение «Каустик»». Высшим органом управления между собраниями акционеров является совет директоров он назначает генерального директора, имеющего заместителей по технологическим, коммерческим, кадровым вопросам, которые в свою очередь через отделы главных специалистов осуществляют возложенные на них обязанности.

1. Заместители генерального директора, руководители отделов, служб, подчиненные генеральному директору:

1.1 Первый заместитель генерального директора (по экономике и финансам);

1.2 Главный инженер;

1.3 Заместитель генерального директора по коммерческим вопросам;

1.4 Заместитель генерального директора по управлению персоналом;

1.5 Заместитель генерального директора по инвестициям и ремонту;

1.6 Главный бухгалтер;

1.7 Начальник юридического отдела;

1.8 Начальник 1,2 отделов и ГО;

4.2.2 Отдел маркетинга;

4.3 Транспортное управление;

4.3.1 Транспортное бюро;

4.3.2 Цех железнодорожного транспорта погрузо-разгрузочных работ и хозяйственных работ;

4.3.3 Автотранспортный цех.

5. Отделы и подразделения, подчиненные заместителю генерального директора по управлению персоналом:

5.1 Управление социального и культурно- бытового развития;

5.1.1 ЖРЭУ;

5.1.2 Культурно-оздоровительные, детские учреждения, столовые;

5.2 Отдел организации труда и заработной платы;

5.3 Отдел кадров;

5.4 Административно- хозяйственный отдел;

5.5 Отряд военизированной охраны;

5.6 Подсобное сельское хозяйство.

6. Отделы и участки, подчиненные заместителю генерального директора по инвестициям и ремонту:

6.1 Отдел инвестиций;

6.1.1 Строительно-монтажный участок №57;

6.2 Главный механик - начальник отдела;

6.3 Главный энергетик - начальник отдела;

6.4 Главный метролог - начальник отдела;

6.5 Главный архитектор;

6.6 Аттестационный пункт.

7. Подразделения, подчиненные главному бухгалтеру:

7.1 Бухгалтерия.

8. Подразделения, подчиненные заместителю главного инженера по производству:

8.1 Производственно-технический отдел;

8.2 Производство №1,2,3 с подразделениями - функционально.

9. Подразделения, подчиненные заместителю главного инженера по качеству:

9.1 Отдел технического контроля.

10. Подразделения, подчиненные заместителю главного инженера по производственному контролю и охране труда:

10.1 Отдел охраны труда и ТБ;

10.2 Военизированный газоспасательный отряд;

11. Подразделения, подчиненные заместителю главного инженера по охране природы:

11.1 Отдел охраны природы;

11.2 Цех нейтрализации и очистки сточных вод.

12. Подразделения подчиненные главному механику;

12.1 Отдел главного механика;

12.2 Отдел технического надзора;

12.3 Цехи №27,32,35,58.

13. Подразделения, подчиненные главному энергетику:

13.1 Отдел главного энергетика;

13.2 Цех электроснабжения и связи;

13.3 Цех пароводоснабжения и канализации.

14. подразделения, подчиненные главному метрологу:

14.1 Отдел главного метролога;

14.2 Цех КИПиА;

14.3 Отдел АСУ.

15. Подразделения, подчиненные главному архитектору:

15.1 Отдел главного архитектора;

15.2 Ремонтно-строительный цех.

Приложение 4 Структура имущества предприятия и источников его формирования

| Показатели | На начало года, тыс. руб. | % к валюте баланса | На конец года, тыс. руб. | % к валюте баланса | Изменение (+;-) | |

| тыс. руб. (гр.3-гр.1) | тыс. руб. (гр.4-гр.2) | |||||

| Актив | ||||||

| Долгосрочные активы | 1263241,7 | 69,2 | 1424848,2 | 65,6 | +161606,5 | -3,6 |

| Текущие активы - всего | 560982,6 | 30,7 | 746742,5 | 34,3 | +185759,9 | +3,6 |

| в том числе: | ||||||

| Производственные запасы | 259218,8 | 14,2 | 262809,7 | 12,1 | +3590,9 | -2,1 |

| Готовая продукция | 88339,7 | 4,8 | 67638,3 | 3,1 | -20701,4 | -1,7 |

| Денежные средства и краткосрочные финансовые вложения | 1667,9 | 0,09 | 11096,2 | 0,5 | 9428,3 | +0,4 |

| Дебиторская задолженность | 186320,1 | 10,2 | 342143,3 | 15,7 | +155823,2 | +5,5 |

| Пассив | ||||||

| Собственный капитал | 1183343 | 64,8 | 1154278,8 | 53,1 | -29064,2 | -11,7 |

| Заемные средства, всего | 53466,9 | 2,9 | 57853,8 | 2,6 | +4386,9 | -0,3 |

| в том числе: | ||||||

| Краткосрочные кредиты банков | 53455,3 | 2,9 | 57853,8 | 2,6 | 4398,5 | -0,3 |

| Кредиторская задолженность | 581651,1 | 31,8 | 958006,5 | 44,1 | +376355,4 | +12,3 |

| Прочие пассивы | 5763,3 | 0,3 | 1451,6 | 0,07 | -4311,7 | -0,23 |

| БАЛАНС | 1824224,3 | 100 | 2171590,7 | 100 | +347366,4 | |

Приложение 5

Показатели оценки имущественного состояния.

| Показатели | На начало года | На конец года | Отклонение (+; -) | Динамика в % | ||

| Сумма тыс. руб. | % | Сумма тыс. руб. | % | |||

| Сумма хозяйственных средств | 1824224,3 | 100 | 2163664,5 | 100 | +339440,2 | +18,6 |

| Доля основных средств (ДОС)- | 61,7 | - | 61,5 | - | 0,2 | |

| Доля активной части основных средств (ДОСа) | - | 29,2 | - | 29,8 | - | +0,6 |

| Коэффициент износа (Кизос) | - | 69,8 | - | 65,9 | - | -3,9 |

| Коэффициент износа активной части (Кизос) | - | 72 | - | 66,8 | - | -5,2 |

| Коэффициент обновления (Кобн.) | - | - | - | 8 | - | - |

| Коэффициент выбытия (Квыб) | - | - | - | 1,1 | - | - |

Приложение 6

Ликвидность и платежеспособность предприятия

| Показатели | Предыдущий год, | Отчетный год, | Изменения (+;-) | ||

| Тыс. руб. | Коэфф. | Тыс. руб. | Коэфф. | ||

| Величина собственных оборотных средств (ТАс) | -106733,3 | -278495,8 | -171762,5 | ||

| Маневренность функционирующего капитала (МС) | -0,015 | -0,011 | +0,004 | ||

| Коэффициент текущей ликвидности (Ктл) | 0,83 | 0,73 | -0,1 | ||

| Коэффициент быстрой ликвидности (Кбл) | 0,293 | 0,339 | +0,046 | ||

| Коэффициент абсолютной ликвидности (Кабс.л) | 0,0026 | 0,0031 | +0,0005 | ||

| Доля оборотных средств в активах (ДТАхс) | 0,292 | 0,341 | +0,049 | ||

| Доля собственных средств в оборотных активах (ДТАтас) | -0,199 | -0,376 | -0,177 | ||

| Доля запасов в оборотных активах (ДЗ) | 0,648 | 0,527 | -0,121 | ||

| Доля собственных оборотных средств в покрытии запасов (ДТАсз) | -0,308 | -0,707 | -0,399 | ||

| Коэффициент покрытия запасов (Кзп) | 1,27 | 1,25 | -0,02 | ||

| Коэффициент финансовой зависимости (Кфз) | 1,54 | 1,89 | +0,35 | ||

| Коэффициент маневренности собственного капитала (Кскм) | -0,09 | -0,24 | -0,15 | ||

| Коэффициент концентрации заемного капитала (Кзкк) | 0,35 | 0,47 | +0,12 | ||

| Индекс постоянного актива (Jва) | 1,06 | 1,24 | +0,18 | ||

Приложение 7

Показатели дохода

| Показатели | Базовый год | Отчетный год | Изменение (+;-) | Средний показатель за отчетный период с 01.01 по 21.12.00 г. |

| Рентабельность продаж (Кпрод.), % | 3,2 | 10,2 | +7 | - |

| Рентабельность всего капитала фирмы (Ккап), % | 1 | 5,7 | +4,7 | 6 |

| Рентабельность собственного капитала (Ксоб.к),% | 2 | 10 | +8 | 5 |

| Коэффициент общей оборачиваемости капитала (Кобк) | 0,43 | 0,55 | +0,12 | 0,6 |

| Коэффициент оборачиваемости мобильных средств (Кобм.с.) | 2,26 | 3,04 | +0,78 | 3,2 |

| Коэффициент оборачиваемости материальных оборотных средств (Кобмат.с.) | 2,27 | 3,07 | +0,8 | 3,27 |

| Коэффициент оборачиваемости готовой продукции (Кобг) | 8,9 | 17,8 | +8,9 | 15,5 |

| Коэффициент оборачиваемости дебиторской задолженности (Кобд.з.) | 3,69 | ,53 | +0,16 | 4,3 |

| Средний срок оборота дебиторской задолженности (Ксрд.з.), дни | 98,9 | 103,3 | +4,4 | 84,8 |

| Коэффициент кредиторской задолженности (Кобк.з.) | 1,23 | 1,18 | -0,05 | 1,45 |

| Средний срок оборота кредиторской задолженности (Кср.к.з.), дни | 296,7 | 309,3 | 12,6 | 251,7 |

| Коэффициент оборачиваемости собственного капитала (Кобс.к.) | 0,66 | 1,04 | +0,38 | 1,03 |

| Фондоотдача | - | 0,98 | - | - |

| Фондоемкость | - | 1,01 | - | - |

| Рентабельность основных оборотных средств и прочих внеоборотных активов (КО.С.) % | - | - | - | 10 |

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... ). [8]. Таким образом, производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе. 2. Производительность труда на примере ОАО "Востокгазпром". Визитная карточка ОАО "Востокгазпром" Адрес: г. Томск, ул. Большая ...

... время так важно уметь анализировать финансовую устойчивость предприятий и предусматривать возможные пути достижения финансовой устойчивости. 1. Расчет и анализ показателей финансовой устойчивости предприятия Понятие финансовой устойчивости: Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость, на которую влияют различные причины - и внутренние, и внешние ...

... руб. Ожидаемая в текущем периоде: Рз=3285,2:88377,7.100=3,72% Прогнозируемая на следующий год: Рз=44969,76:97377,3.100=46,2% Таб.6.1 Финансовые результаты деятельности предприятия связи (тыс. руб.) Показатели Ожидаемые Прогноз Изменения Абсол. В % 1. Прибыль от основной деятельности 20255,6 75936,07 55680,47 В 3,7 раза 2. Налоги, относимые на финансовый результат 17895 19002 ...

0 комментариев