Навигация

Цели и задачи анализа показателей по труду

52164

знака

2

таблицы

0

изображений

1.3 Цели и задачи анализа показателей по труду.

Показатели по труду используются непосредственно при анализе хозяйственной деятельности предприятий и планировании. Ряд показателей по труду используют для планирования решений мотивационного характера (показатели, связанные с оплатой труда).

Целью анализа трудовых показателей является определение основных направлений экономической работы по выявлению резервов экономии труда, заработной платы и возможностей дополнительного выпуска продукции, нового ассортимента изделий за счет роста производительности труда. При этом обычно анализируют такие показатели, как обеспеченность персоналом, квалификационный состав работающих, движение персонала, должностное движение персонала, использование рабочего времени, использование фонда заработной платы, производительность труда, трудоемкость продукции.

Анализ этих показателей сводится в основном к анализу отклонений значений фактических данных от плановых показателей. Он дает возможность руководителю определить направление дальнейшей деятельности в тех подразделениях предприятия, где произошло отклонение соответствующих показателей.

В условиях рынка меняются роль и место трудовых показателей, получают распространение новые показатели, для конкретных предприятий разрабатываются свои показатели, учитывающие особенности производственных циклов. В условиях рыночной экономики, когда нет существенного влияния государства на формирование заработной платы работников предприятий различных форм собственности, а особенно частных, для предпринимателей более важно знать, сколько было затрачено труда на производство одной единицы продукции. Кроме того, значение этого показатели в каждые периоды времени необходимо сравнивать со значением этого показателя у конкурентов. Таким образом, в современных условиях на первый план выходят не показатели, характеризующие численность персонала предприятия, фонд заработной платы, среднюю заработную плату и др., а показатель величины расходов на персонал, отнесенный к единице продукции.

Показатель, характеризующий расходы на персонал, является интегральным показателем, который включает в себя все расходы, связанные с функционированием человеческого капитала. К этим расходам относятся затраты на заработную плату, выплаты работодателя по различным видам социального страхования, расходы предприятия на социальные выплаты и льготы, на содержание социальной инфраструктуры, на обучение, переобучение и повышение квалификации персонала предприятия, на выплату дивидендов и покупку льготных акций. В странах с развитой рыночной экономикой базовые расходы (расходы на заработную плату) обычно составляют менее половины общих расходов на персонал.

Установление допустимой величины расходов на персонал становится отправной точкой для планирования и анализа всех других показателей по труду. Если на конкретном предприятии величина расходов на персонал превышает такие расходы, установившиеся у конкурентов, то дальнейшая деятельность такого предприятия представляется проблематичной и должна ориентироваться на устранение причин этого перерасхода, если этот перерасход не являлся политикой фирмы по привлечению наиболее квалифицированных кадров с соответствующего рынка труда.

Показатели по труду редко рассматриваются во взаимосвязи между собой, и как факторы, которые характеризуют и влияют на значения других экономических показателей хозяйственной деятельности предприятия. Так, если выбрать рассмотренный выше показатель, характеризующий расходы на персонал, за результирующий показатель, и рассмотреть его зависимость от некоторых других трудовых показателей, которые в данном случае будут являться факториальными, то можно решать оптимизационную задачу по снижению издержек предприятия на труд. При этом надо учитывать ряд ограничений, которые связаны со структурой самого предприятия, уровнем заработной платы, установившейся на рынке труда по отдельным категориям работников и др. Решение этой задачи поможет выработать экономисту предприятия оптимальные значения трудовых показателей, а руководителям всех уровней и возможность разработать стратегию дальнейшей деятельности. Недостатком определения значений показателей таким методом является то, что в различные периоды изменяются ограничения, накладываемые на целевую функцию. Поэтому необходимо пересчитывать данные показатели. А эффект от выполнения этих показателей может быть не существенен в краткосрочные периоды.

Как было отмечено выше, можно рассматривать влияние показателей по труду на показатели, характеризующие хозяйственную деятельность предприятия. Анализ показателей по труду занимает в управлении как бы серединное место между функциями сбора и обработки информации, с одной стороны, и функциями принятия решений по планированию, организации управления и функционирования, контролю и стимулирования, с другой. Для более быстрой реакции руководящих органов предприятия со времени поступления информации об изменении того или иного показателя, до принятия конкретного решения, необходимо создание комплексной системы управления персоналом предприятия. Эта система должна учитывать все взаимосвязи основных трудовых показателей, их зависимость от других экономических показателей, а также возможное влияние трудовых показателей на них. Комплексная система управления персоналом должна включать в себя менеджерские информационные системы коммуникации и контроля, которые обеспечивали бы достаточно быстрое поступление информации об изменении участвующих в системе показателей по труду.

На современном этапе развития информационных систем возможно создание такого рода систем на конкретных предприятиях. Кроме того, можно предположить, что на уровне отдельного предприятия руководство получает достаточно достоверную информацию обо всех изменениях, касающихся данного предприятия. Руководству предприятия необходимо выбрать целевые параметры и различные экономические показатели деятельности предприятия (в том числе и трудовые), значения которых руководство намеревается изменить в планируемом периоде. Предполагается, что для каждой целевой переменной руководство фирмы, предприятия может задать планируемую величину (желаемый уровень). Плановая величина этих переменных может вырабатываться на основе решения оптимизационных задач, на основе значений аналогичных показателей у конкурентов, оценок экспертов, политики дальнейшего развития фирмы и др.

После этого необходимо произвести отбор параметров управления. Таковыми должны быть показатели, которые могут влиять на изменение целевых параметров. В данном случае в качестве параметров управления предполагается выбирать трудовые показатели. Система упрощается, если число параметров управления совпадает с числом плановых параметров.

На основе статистической информации, полученной по отчетам фирмы за прошедшие периоды, можно построить вектор-функцию зависимостей плановых параметров от параметров управления. На уровне отдельного предприятия количество целевых параметров сравнительно невелико, и поэтому, осуществлять контроль за их значениями всем звеньям управления достаточно просто (напр., контроль за показателями численности персонала может осуществлять кадровая служба предприятия). Если в рамках решения конкретных задач управления число этих параметров увеличивается, то возможно перераспределить функции контроля за изменением того или иного показателя дополнительным службам предприятия. Необходимо отметить, что перераспределение функций контроля за показателями возможно на достаточно крупных предприятиях.

Таким образом, анализу трудовых показателей принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, конечных производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

Задачи анализа использования фонда оплаты труда:

· оценка использования средств на оплату труда;

· определение факторов, влияющих на использование фонда оплаты труда по категориям персонала и видам заработной платы;

· оценка эффективности применяемых форм оплаты труда и видов заработной платы, систем премирования работников,

· выявление резервов рационального использования средств на оплату труда, обеспечения опережающего роста производительности труда по сравнению с повышением его оплаты.

Источники информации для анализа: план экономического и социального развития предприятия, статистическая отчетность по труду ф.N 1-т «Отчет по труду», приложение к ф.N 1-т «Отчет о движении рабочей силы, рабочих мест», ф.N 2-т «Отчет о количестве работников в аппарате управления и оплате их труда», данные табельного учета и отдела кадров.

Анализ оплаты труда. Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, включаемых в себестоимость реализованных услуг по сравнению с их нормируемой величиной. При этом нормируемая величина расходов на оплату труда рассчитывается в соответствии с Законом о налогах с предприятий, объединений и организаций, предусматривающим увеличение или уменьшение облагаемой прибыли на сумму превышения или снижения расходов на оплату труда по сравнению с их нормируемой величиной. Нормируемая величина расходов на оплату труда определяется исходя из расходов на эти цели в предыдущем году с учетом роста объема реализации услуг и установленного правительством коэффициента роста расходов на оплату труда.

Расходы на оплату труда анализируют не только по предприятию в целом, но н по отделам. При этом выделяют подразделения, допустившие превышение нормируемой величины этих расходов, изучают причины, вырабатывают эффективные решения по их предупреждению.

Так как объектом налогообложения является сумма превышения средств, направляемых на потребление (расходов на оплату труда, включаемых в себестоимость услуг, различных выплат за счет прибыли, доходов по акциям и других средств, расходуемых на потребление), по сравнению с необлагаемым размером этих средств, определяемым в установленном законом порядке. В этих условиях объектом анализа использования фонда оплаты труда становится также определение соответствия суммы средств, направляемых на потребление, необлагаемому размеру этих средств, выявление причин, вызвавших превышение этого размера, выработка рекомендации по совершенствованию систем и форм оплаты труда. Для анализа используют данные расчетов по налогу, регулирующем расходование средств, направляемых на потребление.

В отличие от персонала, занятого производством услуг и продукции, фонд зарплаты работников, обслуживающих предприятие, не зависит от объема реализации услуг и продукции, поэтому в ходе анализа устанавливают его зависимость от изменения численности работников, должностных окладов, эффективного фонда рабочего времени. По результатам анализа вырабатывают меры для устранения причин, вызывающих нерациональное использование средств на оплату труда.

Анализ использования средств на оплату труда по категориям персонала. В процессе анализа определяют отклонение фактического фонда оплаты труда по категориям персонала от предыдущего года под влиянием изменения численности работников и средней зарплаты одного работника, вскрывают резервы экономии фонда оплаты труда, связанные с устранением причин, вызывающих неоправданное увеличение численности и зарплаты работников.

Анализ состава фонда оплаты труда. В процессе анализа определяют отклонение отчетного фонда от плана по отдельным видам оплаты труда, устанавливают причины отклонений, выявляют резервы экономии фонда оплаты труда в результате устранения непроизводительных выплат и неоправданного его увеличения. Для анализа используют данные текущего фонда оплаты труда.

Анализ резервов экономии средств на оплату труда. Экономия средств на оплату труда достигается прежде всего в результате снижения трудоемкости производства услуг и продукции, внедрения бригадной формы организации и оплаты труда, пересмотра устаревших норм выработки и расценок, норм обслуживания, ликвидации штатных излишеств, проведения других мероприятий, обеспечивающих повышение производительности труда, а также вследствие устранения непроизводительных выплати ликвидации неоправданного увеличения заработной платы отдельных работников. Поэтому подсчет сумм возможной экономии фонда основан на результатах анализа резервов роста производительности труда.

Анализ соотношения между темпами роста производительности труда и средней заработной платы и его влияния на использование фонда оплаты труда. Анализируя соотношение между ростом производительности труда и его оплаты средняя зарплата одного работника определяется исходя из фонда оплаты труда работников, участвующих в производстве товаров и услуг, и их численности. О соотношении между ростом производительности труда и его оплаты судят по коэффициенту опережения.

В процессе анализа не только определяют соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.

Анализ динамики численности персонала

Основными задачами анализа являются следующие:

изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом;

определение и изучение показателей текучести кадров;

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Анализ использования трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

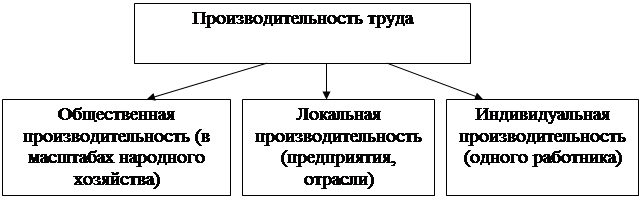

Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

1.4 Анализ показателей оплаты труда в торговом предприятии.Каждое предприятие для выполнения своих функций располагает определенным по количеству и составу контингентом работников, составляющим персонал данного предприятия. Правильный подбор, расстановка, организация труда, наиболее эффективное использование рабочего времени этого персонала необходимы для обеспечения бесперебойного и высококачественного выполнения предприятием своих функций.

Вместе с этим важнейшее значение с точки зрения анализа хозяйственной деятельности имеют показатели оплаты труда. В этом плане основными задачами анализа труда является определение размера фонда оплаты труда, его состава и структуры, изучение его уровня, динамики и факторов роста. Кроме этого задачей социально-экономической статистики является изучение дифференциации оплаты труда как одного из элементов, влияющих на дифференциацию доходов населения.

С этой точки зрения изучение статистических показателей оплаты труда имеет важное как практическое, так и теоретическое значение. С одной стороны такое изучение позволяет проанализировать наличие и движение определенной части финансовых средств предприятия - фондов, связанных с различными выплатами работникам. Анализ расходования этих средств в значительной степени помогает эффективно организовать работу предприятия. С другой стороны, с помощью показателей оплаты труда можно проследить разделение населения на различные группы в зависимости от их доходов, что в конечном счете определяет покупательную способность населения, влияющую на доходы всего государства, а также сказывается на настроениях потребителей той или иной группы потребителей, связанных с оплатой их труда.

Необходимо помнить, что фонд заработной платы является основном отправной точкой для расходования средств предприятия, так как многие отчисления в бюджетные и внебюджетные фонды государства рассчитываются именно исходя из величины фонда заработной платы. Кроме того, предприятие определяет саму возможность и направления расходования прибыли, после всех расчетов с работниками своего предприятия, а также исходя из их интересов.

Оплата труда на предприятии может во многом зависит от форм и систем оплаты труда, которые применяются на предприятии. Форма оплаты труда это размер оплаты труда для каждого работника по заранее установленным правилам, порядку, расценкам. Система оплаты труда - это способ установления соотношения между мерой труда и размером оплаты. Каково будет это соотношение, такая и будет организация оплаты труда на предприятии.

По сравнению с прошлым периодом, когда почти на всех предприятиях была установлена единая система и форма оплаты труда, сейчас для предприятий встал большой выбор перед использованием различных форм и систем, а следовательно и всей организации оплаты труда.

Однако для того, чтобы правильно организовать систему оплаты труда, анализировать и прогнозировать ее применение и развитие, необходимо знать и уметь использовать различные методы оценки, и систему показателей по которым оценивается изучаемый объект.

Источником оплаты труда на предприятии является фонд потребления. При этом заработную плату составляет только часть этого фонда, которая поступает в распоряжение работников предприятия пропорционально количеству и качеству затраченного ими труда. Фонд распределения имеет форму заработной платы, премий и выплат из фонда материальных поощрений, создаваемого за счет прибыли.

Фонд оплаты труда является элементом дохода предприятия. Этот фонд может формироваться двумя основными способами. Во-первых, фонд заработной платы образовывается по нормативу к чистой продукции или другим измерителям продукции, а фонд материального поощрения образуется по нормативу из остаточной прибыли, т.е. на предприятии существует два различных фонда, средства которых расходуются и учитываются отдельно.

Однако, как показывает современная практика, коммерческие предприятия прибегают к формированию единого фонда оплаты труда, который образуется как остаток дохода предприятия после образования из него фондов целевого назначения (развития предприятия, социального назначения и иных фондов), определяемых по нормативу к доходу.

Поскольку в большинстве случаев фонд оплаты труда существует как единый фонд заработной платы и материального поощрения, то существую только различия в назначении названных средств. Заработная плата включает в себя средства, начисленные за выполненную работу, а также оплата неотработанного времени в соответствии с трудовым законодательством (оплата очередных отпусков, оплата времени по болезни, по уходу за ребенком и т.д.), а средства материального поощрения расходуется на выплату премий, вознаграждений, иные формы поощрения за труд и на материальную помощь.

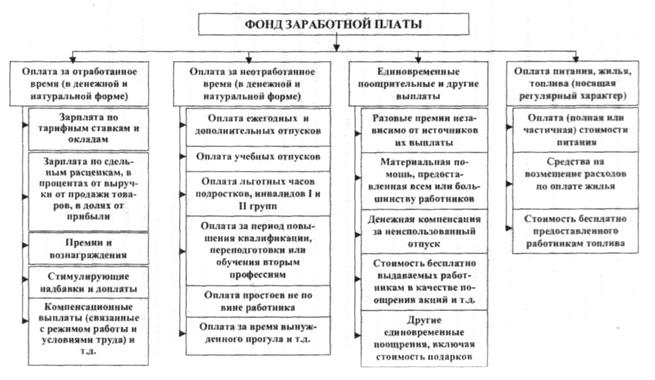

Для анализа данных об оплате труда фонд заработной платы работников предприятия подразделяется на фонд часовой, дневной и полный (месячный, годовой).

Фонд часовой заработной платы - это заработная плата, начисленная рабочим за фактически отработанные часы по установленной расценке работы. Этот фонд соотносится с фактически отработанным временем, и поэтому никакие выплаты за неотработанное время в него не входят. Оплата за сверхурочно отработанное время включается в часовой фонд без доплат за сверхурочность.

Фонд дневной заработной платы - это заработная плата, начисленная работникам за отработанные дни. В него входят часовой фонд и другие выплаты.

Фонд месячной (квартальной, годовой) заработной платы (полный фонд заработной платы) - это заработная плата, начисленная за месяц (квартал, год). В него входят дневной фонд и другие выплаты. Этот фонд рассчитывается для всего персонала предприятия, т.е. по всем категориям и группам работников.

Несмотря на то, что расчеты фонда заработной платы существуют как по часовым, дневным и месячным временным промежуткам, большинство коммерческих предприятий на сегодня отказались от часового и дневного методов расчета фонда заработной платы в связи с неудобствами и неэффективностью таких расчетов и используют в основном метод расчета по месяцам.

Основным показателем оплаты труда в коммерческом предприятии является величина фонда заработной платы. Эта величина зависит от величины заработной платы одного работника и общим числом работников предприятия. Фонд заработной платы рассчитывается по следующей формуле:

F = S * N, где F- величина фонда заработной платы,

S - средняя заработная плата одного работника,

N - число работников предприятия.

Следует отметить, что на предприятии существуют различные группы работников, как правило подразделяющихся по профессиональному критерию (руководящий состав, средний обслуживающий персонал, младший обслуживающий персонал и т.д.). В силу такого разделения заработная плата различных групп работников на предприятии дифференцирована. Именно поэтому при анализе показателей оплаты труда используется именно такая величина, как средняя заработная плата одного работника. При этом средняя заработная плата рассчитывается по формуле:

F = Ssn / Sn, где s - заработная плата работников каждой группы,

n - число работников каждой группы.

Так, например, если на предприятии существует три группы работников и каждая из них составляет 10, 50 и 100 человек, а заработная плата каждой из групп соответственно 1000, 500 и 200, то средняя заработная плата одного работника предприятия составит:

F=(1000х10+500х50+200 х 100): 160=(10000+25000+20000): 160=55000: 160=343,75.

При изучении показателей оплаты труда работников предприятия широко используются различные индексы, характеризующие изменение анализируемых величин в отчетном периоде по сравнению с базисным. Среди таких индексов первостепенное значение имеют индексы фонда заработной платы (IF), числа работников предприятия (IN) и средней заработной платы одного работника (IS). Эти индексы имеют следующий вид:

F1 N1 S1

IF = — ; IN = —; IS = —.

F0 N0 S0

Численность работников предприятия не может оставаться неизменной в связи с естественным движением населения, потребностями и интересами работников и другими причинами. Постоянно изменяется и величина средней заработной платы. Поэтому на предприятии происходит процесс изменения фонда заработной платы, причем происходит это изменения под влиянием обоих вышеназванных факторов. Именно в силу этого анализировать прирост фонда заработной платы (DF) необходимо, раскладывая его общую сумму на два слагаемых, одно из которых будет характеризовать прирост фонда заработной платы за счет изменения численности работников (DFN), а второе - прирост фонда заработной платы за счет изменения уровня средней заработной платы одного работника предприятия (DFs).

Таким образом, рассматривая предложенную модель изменения фонда заработной платы на предприятии, представим нахождение его в виде следующих формул:

1) изменение численности работников предприятия

DFN = N1S0 - N0S0 = (N1 - N0) * S0;

2) изменение уровня средней заработной платы одного работника предприятия

DFs = S1N1 - S0N1 = (S1 - S0) * N1;

3) суммарное изменение величины фонда заработной платы

DF = DFN + DFs.

В вышеперечисленных формулах значения N0 и S0 соответствуют значениям базисного года, а значения N1 и S1 - отчетного периода.

Исходя из имеющихся абсолютных показателей далее можно определить относительные величины изменения фонда заработной платы, численности работников предприятия и средней заработной платы. Иными словами можно определить, на сколько процентов возрастет фонд заработной платы за счет увеличения численности работников и на сколько - за счет роста средней заработной платы.

Для этого преобразуем выражения, характеризующие величину абсолютного изменения фонда заработной платы за счет каждого из факторов, используя агрегатные индексы, следующим образом:

DFN = (N1-N0)*S0 = (N0IN-N0)*S0 = (IN-1)*S0N0 = F0*(IN-1);

DFS = (S1-S0)*N1 = (S0IS-S0)*N0IN = (IS-1)*S0N0IN = F0*(IS-1)*IN = ; F0*(ISIN-IN) = F0*(IF-IN).

Тогда темп прироста фонда заработной платы общий и за счет каждого из указанных факторов определяется так:

а) изменение фонда заработной платы за счет изменения числа работников предприятия

DFN F0 (IN - 1)

—— * 100% = ————— * 100% = (IN - 1) * 100%;

F0 F0

б) изменение фонда заработной платы за счет изменения уровня заработной платы

DFS F0 (IF - IN)

—— * 100% = ————— * 100% = (IF - IN) * 100%;

F0 F0

в) общее изменение фонда заработной платы

DF

—— * 100% = (IF - 1) * 100%.

F0

Так в целом выглядит система показателей, характеризующих систему оплаты труда в коммерческом предприятии, на основе которых проводится анализ оплаты труда в современных условиях ведения хозяйствования фирмы.

Похожие работы

... ЧК «Елена» крепко стоит фармацевтическом рынке данного региона, о чем свидетельствуют показатели хозяйственной деятельности фирмы, которые мы рассмотрели в текущем разделе. Отсюда видно, что мероприятия по управлению персоналом и фирмы в общем, проводимые руководством компании, благоприятно сказываются на внутреннем состоянии компании и оказывают положительное влияние на персонал ЧК «Елена». ...

... и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус». 2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС» 2.1 Краткая организационно-экономическая характеристика деятельности ООО «Бонус» ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, ...

... иные аналогичные платежи (ЕНВД) тыс. руб. Чистая прибыль (убыток) отчетного года тыс. руб. - сумма тыс. руб. - рентабельность конечной деятельности % 2. Анализ и планирование показателей по труду торгового предприятия 2.1 Анализ показателей по труду Задание 1. Выполнить анализ динамики показателей по труду (табл. 2). Недостающие показатели таблицы ...

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

0 комментариев