Навигация

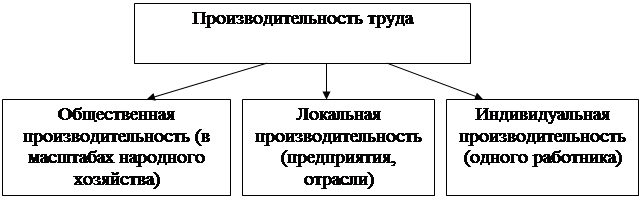

Производительность труда торговых работников

52164

знака

2

таблицы

0

изображений

1.6 Производительность труда торговых работников.

Для непосредственной оценки рациональности использования трудовых ресурсов на торговых предприятиях применяется показатель «производительность труда».[4]

Производительность труда характеризует выработку на одного работника в единицу времени и измеряется разными методами, в зависимости от особенностей учета в конкретном предприятии. При наличии возможности натурального учета реализации производительность труда может измеряться по следующей формуле:

ПрТ=q/Т

где ПрТ — производительность труда работников предприятия;

q — объем выполненных работ в натуральном выражении;

Т — суммарные затраты времени на выполнение данных работ.

Количественное измерение производительности труда в натуральных показателях может использоваться при реализации товаров простою ассортимента (хлеб, молоко, овощи) и в неторговой деятельности (фасовка).

Широкое распространение получил стоимостный метод определения производительности труда торговых работников. В зависимости от характера решаемых предприятием задач производительность труда может исчисляться как:

а) среднечасовая по формуле: ПРТвр = (Т/Об)/Нчас,

где ПрТвр — среднечасовая производительность труда работников;

Т/Об — товарооборот за анализируемый период (руб.);

Нчас — количество отработанных человеко-часов за анализируемый период,

б) среднедневная по формуле:

ПРТДн = (Т/Об)/Ндн

где ПрТДн — среднедневная производительность труда работников;

Т/Об — товарооборот за анализируемый период (руб.);

Ндн— количество отработанных человеко-дней за анализируемый период.

в) на одного среднесписочного работника по формуле: ПрТдн =(Т/0б)/Ндн

где ПрТдн — производительность труда на одного среднесписочного работника;

Т/Об — товарооборот за анализируемый период (руб.);

Ндн — среднесписочная численность за анализируемый период (чел.).

Наиболее распространен показатель производительности труда на одного среднесписочного работника.

Как и любому стоимостному показателю, показателю производительности труда присущи определенные недостатки:

• стоимостная оценка не учитывает разницу в трудоемкости реализации различных товарных групп. Поэтому изменение ассортиментного состава товарооборота приводит к тому, что реализация товаров на одну и ту же сумму происходит при различных затратах труда;

• в условиях инфляции стоимостный показатель производительности труда будет возрастать даже при фактическом снижении производительности, так как темпы роста товарооборота в силу роста цен будут увеличиваться быстрее, чем темпы роста среднесписочной численности.

Поэтому при определении показателя производительности труда в динамике необходимо учитывать изменение среднего товарооборота, приходящегося на одного работника в единицу времени с учетом индекса цен и ассортиментного состава.

Уровень производительности труда работников торговых предприятий определяется следующими факторами:

• структурой и объемом товарооборота,

• широтой ассортимента;

• укомплектованностью и текучестью кадров,

• организацией труда и степенью механизации торговых процессов,

• квалификационным и профессиональным уровнем работников и др.

2. Анализ показателей по труду ЗАО Торговая фирма «Русич».

В первой части работы мы выяснили, что одним из факторов успешного развития розничного товарооборота является обеспеченность трудовыми ресурсами и эффективность труда торговых работников, а также рассмотрели методы анализа труловых показателей торгового предприятия.

Оценку показателей по труду ЗАО Торговая фирма «Русич» произведем на основе следующей таблицы:

Таблица.1.

Показатели по труду по ЗАО Торговая фирма «Русич» за 2000 -2001 г.г.

|

Показатели |

2000 |

2001 | Отклонение (+,-) | 2001 г. в %к 2000 г. |

| 1 | 2 | 3 | 4 | 5 |

| Розничный товарооборот, тыс.руб.: | ||||

| в действующих ценах | 2620,7 | 3105,2 | +484,5 | 118,5 |

| в сопоставимых ценах | 2620,7 | 2681,5 | +60,8 | 102,3 |

| Среднесписочная численность торговых работников - всего ,чел. | 27 | 28 | +1 | 103,7 |

| в т.ч. продавцов | 20 | 21 | +1 | 105,0 |

| Удельный вес продавцов в общей численности работников, % | 73,2 | 75,0 | +1,8 | ------- |

| Среднегодовая выработка на одного торгового работника, тыс. руб.: в действующих ценах в сопоставимых ценах | 97,06 97,06 | 110,90 95,77 | +13,84 -1,29 | 114,2 98,7 |

| Среднегодовая выработка на одного продавца, тыс. руб. в действующих ценах в сопоставимых ценах | 131,04 131,04 | 147,87 127,69 | +16,83 -3,35 | 112,9 97,5 |

| Прирост товарооборота в действующих ценах за счет роста производительности труда, % | 71,8 | 73,3 | +1,5 | ------- |

Как видно из таблицы, среднегодовая выработка одного торгового работника в действующих ценах составила 110,9 тыс. руб. и по сравнению с 2000 годом возросла на 13,8 тыс. руб. или на 14,2%. За счет роста производительности труда получена сумма прироста товарооборота в размере 354,9 тыс. руб. (+16,9 тыс. руб. х 21 чел.). В общей сумме прироста товарооборота в действующих ценах за 2001 год это составило 73,3%.

На изменение суммы розничного товарооборота в 2001 году оказало влияние и увеличение численности продавцов на одного человека или на 5,0% по сравнению с 2000 годом. За счет роста численности продавцов получена дополнительная сумма розничного товарооборота в размере 131,0 тыс. руб. (+1 чел. Х 131,0 тыс. руб.) или 26,7% общей суммы прироста товарооборота.

Выводы

Правильная организация коммерческой деятельности на торговом предприятии предполагает выявление задач по управлению торгово-оперативными процессами, трудовыми ресурсами, определение на основе этих задач функций и составляющих их операций, структуры управления.

Для всех фирм - больших и малых, коммерческих и некоммерческих, промышленных и действующих в сфере услуг управление людьми имеет важное значение. Без людей нет организации. Поэтому несомненно, что организация управления трудовыми ресурсами является одним из важнейших факторов в коммерческой деятельности предприятия.

Показатели труда в коммерческом предприятии представляют интерес с точки зрения их влияния на финансовые средства предприятия. Так, например, правильный расчет и учет показателей оплаты труда позволяет правильно и эффективно организовать распределение денежных средств предприятия, что в свою очередь позволяет организовывать бесперебойную работу различных структур и всего предприятия в целом.

В целом же для эффективного осуществления хозяйственной деятельности коммерческого предприятия, в частности в сфере оплаты труда работников, необходимо совмещать теоретические аспекты данного вида деятельности, методологические основы расчетов с практическими приемами и навыками осуществления предпринимательской деятельности.

Помимо этого хотелось бы отметить необходимость развития применения новых прогрессивных методов в изучении показателей оплаты труда в предприятиях. Для чего используются электронно-вычислительная техника, новые методики расчета. Развитие этих направлений предопределяется фондом технической оснащенности предприятия, применением и использованием в практической деятельности научных подходов к изучению, анализу и прогнозированию положения и состояния своего предприятия.

Литература:

1. Ефимова М.Р., Рябцев В.М. Общая теория статистики: Учебник. - М.: Финансы и статистика, 1991. - 304 с.

2. Булатова З.Г., Юдина Л.Н. Технико-экономический анализ хозяйственной деятельности предприятий бытового обслуживания. Издание 2-е, переработанное и дополненное. М.: Легпромбытиздат, 1991.

3. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 1992.

4. Кравченко Л.М. Анализ хозяйственной деятельности в торговле: Учебник для вузов. – Мн.: Выш. шк., 1995.

5. Кравченко Л.М. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие. – Мн.: «Финансы, учет, аудит», 1998.

6. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

7. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебное пособие. – Мн.: ИП «Экоперспектива», 1999.

9. Торговое дело: экономика, маркетинг, организация. Учебник под редакцией Л.А. Брагина, Т.П. Данько. М., Инфра, 2001. 560 с.

10. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

11. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974.

[1] Торговое дело: экономика, маркетинг, организация. Учебник под редакцией Л.А. Брагина, Т.П. Данько. М., Инфра, 2001.

[2] «Инструкция по заполнению организациями сведений о численности работников и использовании рабочего в формах федерального государственного статистического наблюдения» Нормативные акты для бухгалтера № 1 от 05.01 _99: с. 60 — 61.

[3] Инструкция по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденной постановлением Госкомстата РФ от 07. г 2.93 № 121 — Нормативные акты для бухгалтера № 1 от 05,01.99, с. 62.

[4] Торговое дело: экономика, маркетинг, организация. Учебник под редакцией Л.А. Брагина, Т.П. Данько. М., Инфра, 2001.

Похожие работы

... ЧК «Елена» крепко стоит фармацевтическом рынке данного региона, о чем свидетельствуют показатели хозяйственной деятельности фирмы, которые мы рассмотрели в текущем разделе. Отсюда видно, что мероприятия по управлению персоналом и фирмы в общем, проводимые руководством компании, благоприятно сказываются на внутреннем состоянии компании и оказывают положительное влияние на персонал ЧК «Елена». ...

... и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус». 2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС» 2.1 Краткая организационно-экономическая характеристика деятельности ООО «Бонус» ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, ...

... иные аналогичные платежи (ЕНВД) тыс. руб. Чистая прибыль (убыток) отчетного года тыс. руб. - сумма тыс. руб. - рентабельность конечной деятельности % 2. Анализ и планирование показателей по труду торгового предприятия 2.1 Анализ показателей по труду Задание 1. Выполнить анализ динамики показателей по труду (табл. 2). Недостающие показатели таблицы ...

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

0 комментариев