Показатели эффективности хозяйственной деятельности организации

Отраслевые особенности и факторы формирования прибыли и рентабельности организации

Рентабельность как относительный показатель прибыльности

Анализ финансового состояния ООО «Хлебозавод Багаевский»

Экономические элементы деятельности исследуемого ООО

Оценка финансового состояния по данным бухгалтерской отчетности

Особенности оценки финансовой устойчивости организации в современных условиях хозяйствования

Определение и анализ факторов и резервов увеличения прибыли на ООО «Хлебозавод Багаевский»

Факторный анализ рентабельности

Навигация

Показатели эффективности хозяйственной деятельности организации

Анализ прибыли и рентабельности на примере ООО "Хлебозавод Багаевский"

116304

знака

9

таблиц

6

изображений

1. Показатели эффективности хозяйственной деятельности организации

1.1 Сущность, значение прибыли и рентабельности

Прибыль составляет основу экономического развития предприятия, ибо рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудового коллектива, технического переоснащения его. Поэтому в условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием предпринимательской деятельности. Прибыль характеризует абсолютную эффективность хозяйствования предприятия, представляет собой важнейший показатель оценки его производственной и коммерческой деятельности, деловой активности и финансового благосостояния.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения – между валовой прибылью и расходами на реализацию), являясь конечным результатом деятельности организации, создает условия для ее расширения, развития, самофинансирования и повышения конкурентоспособности.

Определение понятия «прибыль» постоянно уточнялось от самого простого определения – как доход, полученный от производства и реализации любого товара, до понятия чистой прибыли. В настоящее время ее характеризуют с позиции двух сторонней: микроэкономического и макроэкономического. Калькуляция прибыли по существующей методике на макро – и микроуровнях различна. На уровне организации ее исчисление связано с процессом образования, а на государственном уровне с определением места прибыли в доходе страны.

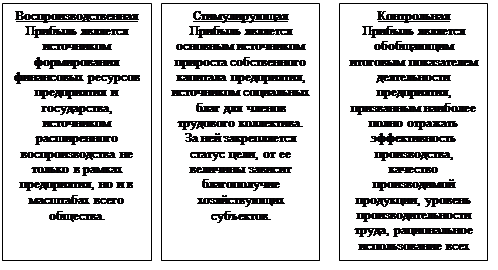

Основными функциями прибыли являются: воспроизводственная, контрольная, стимулирующая (рис. 1).

![]()

![]()

![]() Функции прибыли

Функции прибыли

Рисунок 1 Функции прибыли

Понятие «прибыль» имеет разные значения с позиции организации, потребителя, государства. Но во всех случаях оно означает выгоду. Если организация работает прибыльно (в нормальных условиях хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар именно в этом магазине (или этого производителя), получает удовлетворение от покупки (когда у него есть выбор), а государство (общество) может за счет налогов на прибыль поддерживать убыточные объекты, решать приоритетные социальные задачи [19, с. 54].

Наличие прибыли позволяет удовлетворять экономические интересы государства, организации, работников и собственников. Объектом экономических интересов государства является та часть «прибыли», которую уплачивает предприятие в виде налога на прибыль и которую общество использует для решения социальных задач. Экономические интересы организации заключаются в увеличении доли прибыли, остающейся в ее распоряжении. За счет этой прибыли организация решает производственные и социальные задачи своего развития. Интересы работников в увеличении прибыли связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития. Собственники акционерного общества также заинтересованы в росте прибыльности организации, ибо тем самым увеличатся дивиденды, обеспечится увеличение их капитала.

В гармонично развивающемся обществе ни один из вышеперечисленных интересов не обладает преимуществами перед другими. Если же такая взаимосвязь нарушится в пользу чьих-либо интересов, но тем самым это приведет к ущемлению интересов других сторон. Так, снижение заинтересованности организации в наращивании прибыли, (например, из-за необоснованности налогов и отчислений) приведет к уменьшению платежей в бюджет, к замораживанию заработной платы, к нерациональному использованию капитала.

Долгое время считалось, что единственным источником прибыли является труд. [10, с. 65]. Это встречается очень редко. В большинстве случаев получение прибыли является результатом реализации (производства) товара (услуги), основанной на привлечении нескольких факторов и прежде всего труда и капитала. При этом понятие прибыли связывается не только со стоимостью используемого капитала, но и с его обесцениванием, и с периодом, в течение которого происходит это обесценивание.

С развитием рыночных отношений все чаще стали говорить и о других ситуациях ее происхождения: прибыль, заработанная благодаря инициативе предпринимателя, прибыль, полученная при благоприятных обстоятельствах, неожиданная допускаемая и признанная органами государственной власти (соответствующим законодательством).

Все вышеназванные источники связаны между собой, и чистое их содержание выделить часто невозможно. Важнейшими факторами, определяющими прибыль, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник прибыли), рациональное использование средств, достижение оптимальных объемов деятельности. Прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы прибыли на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению прибыли, (так называемый эффект рычага). Многие мелкие и средние организации боятся задолженности, что не всегда оправдано. Однако, используя стратегию добровольной задолженности, надо опасаться низкой рентабельности, ибо она заставит организацию прибегать к дополнительным займам с целью обновления оборудования и ассортимента, а это может привести к состоянию пониженной платежеспособности и даже к банкротству.

Внедрение инноваций как источник прибыли предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров.

Продолжительность притока прибыли от внедрения инноваций определяется следующими факторами: важностью изобретения, значимостью и постоянством потребностей, удовлетворяемых данным товаром (услугой), характером деятельности [11, с. 101].

Прибыль, учитывая различия между ее ожидаемым и полученным уровнем, выполняет следующие четыре функции:

– ожидаемая прибыль является основой принятия инвестиционных решений;

– полученная прибыль выступает измерителем результатов деятельности организации;

– часть полученной прибыли является источником самофинансирования организации;

– часть прибыли поступает в качестве вознаграждения владельцам капитала (в условиях акционерной формы собственности).

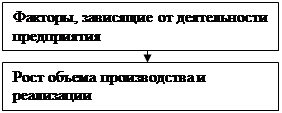

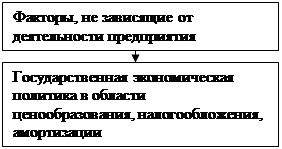

Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности организации, как результат ее деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них. Поэтому необходимо рассматривать факторы, оказывающие влияние на величину прибыли (рис. 2).

Факторы, оказывающие влияние на величину прибыли

|  | ||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

Рисунок 2 Факторы, оказывающие влияние на величину прибыли

В зависимости от положения организации на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована. В долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном – необходимой прибыли при определенных объемах деятельности, и во все периоды – обеспечение конкурентоспособности организации. При этом максимизация в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров прибыли. Обеспечение необходимого объема прибыли в долгосрочном и краткосрочной периодах обусловлено жизненно важными потребностями в развитии организации, удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива.

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Многие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель – уровень рентабельности. Прибыль и рентабельность – тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям. Рентабельность целесообразно рассматривать с двух позиций – как объективную экономическую категорию и как количественный и качественный показатель.

Как объективная экономическая категория рентабельность характеризует прибыльность, доходность, финансовый результат деятельности организации.

Рентабельность – синтетический показатель, отражающий многие стороны деятельности организаций за определенный период [20, с. 162].

В экономической теории применяется несколько определений категорий рентабельности:

– прибыльность

– отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение

– сопоставление результатов хозяйственной деятельности с затратами или ресурсами.

В любом определении рентабельность будет означать процентное отношение суммы полученной прибыли к одному из показателей: объему товарооборота, расходам на реализацию, средней стоимости основных и оборотных средств, фонду оплаты труда.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников одной организации, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков.

Повышение уровня рентабельности для коллектива организации означает укрепление финансового положения, а следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев – это информация о результатах применяемой тактики и стратегии о целесообразности ее корректировки.

Собственников показатель рентабельности интересует с точки зрения прибыльности их паевых и учредительских взносов в составе общих вложений. Если ее уровень возрастает, то возрастает интерес к организации других потенциальных акционеров, цена акций в этом случае тоже возрастает.

Кредиторов и заемщиков денежных средств уровень рентабельности и его изменение интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособности клиента и возможностей для дальнейшего его развития.

0 комментариев