Навигация

Анализ производственно-хозяйственной деятельности предприятия ОАО "МПОВТ"

31321

знак

12

таблиц

7

изображений

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра охраны труда

РЕФЕРАТ

на тему:

«Анализ производственно-хозяйственной деятельности предприятия ОАО «МПОВТ»»

Минск, 2009

Анализ объемов производства и реализации продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией, Темпы роста объема производственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Объем производства и реализованной продукции (выполненных работ, оказанных услуг) – это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Информационной базой для анализа объемов производства и реализации продукции может быть:

– статистические показатели (приложение к балансу – форма №4, «движение готовых изделий, их отгрузка и реализация» – форма №16);

– оперативные отчеты;

– планы-графики производства;

– планы экономического и социального развития предприятия;

– различные виды сопроводительной документации.

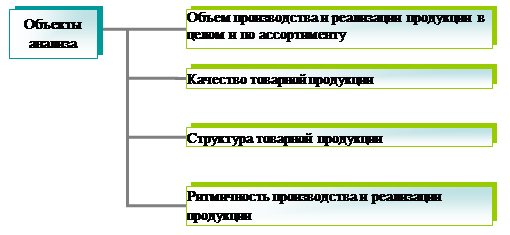

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции (рис. 1).

Рис. 1. Объекты изучения при анализе выпуска продукции

Основные задачи, решаемые при анализе выпуска продукции:

– оценка объема, качества, динамики, структуры продукции;

– проверка сбалансированности и оптимальности намечаемого вида продукции, а также оценка реальности и напряженности производственных показателей;

– выявление влияния отдельных факторов на конечный результат;

– разработка рекомендаций (мероприятий) как текущего характера, так и на перспективу.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция – отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условные измерители.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Если темпы роста производства значительно выше темпов реализации продукции, это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями (табл. 1).

Таблица 1. Динамика производства и реализации продукции в сопоставимых ценах

| Год | Объем производства продукции, млн. р. | Темпы роста, % | Объем реализации, млн. р. | Темпы роста, % | ||

| Базисный | цепной | Базисный | Цепной | |||

| 2006 | 13673 | 100,0 | 100,0 | 13340 | 100,0 | 100,0 |

| 2007 | 17260 | 126,2 | 126,2 | 16807 | 126,0 | 126,0 |

| 2008 | 22650 | 165,7 | 131,2 | 22301 | 167,2 | 132,7 |

Из таблицы видно, что за три года объем производства вырос на 66%, а объем реализации продукции увеличился на 67%. То, что за 2008 год темп производства продукции ниже темпа реализации, говорит о том, что нереализованная продукция на складах предприятия и неоплаченная покупателями за предыдущий период реализована в 2008 году полностью.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической взвешенной:

![]()

![]()

Среднегодовой темп роста (прироста) выпуска продукции:

![]()

![]()

Среднегодовой темп роста (прироста) реализации продукции:

![]()

![]()

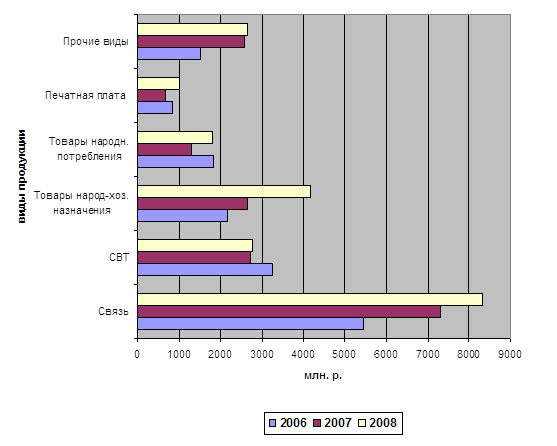

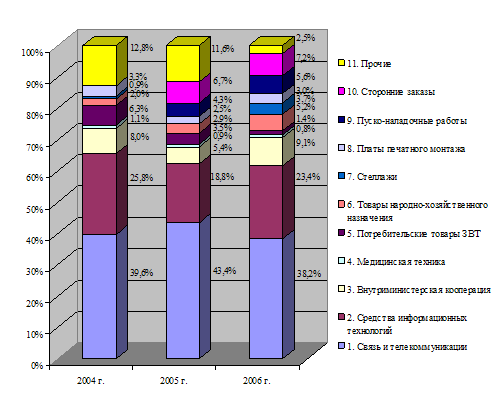

Также рассмотрим изменение объемов производства отдельных видов продукции по годам (табл. 2). По данным таблицы построим диаграмму производства продукции предприятия (рис. 2).

Таблица 2. Объем выпуска по основным видам продукции за 2006–2008 гг.

| Основные виды продукции | Доля продукции в общем объеме производства, % | 2006 г. | 2007 г. | 2008 г. | |||

| Количество | тыс. р. | Количество | тыс. р. | Количество | тыс. р. | ||

| 1. Связь и телекоммуникация | 40,2 | 98084 | 5446 | 147131 | 7300 | 170000 | 8329 |

| 2. СВТ | 13,3 | 2156 | 3261 | 2196 | 2701 | 2530 | 2766 |

| 3. Товары народно-хозяйственного назначения | 20,2 | 6373 | 2157 | 11650 | 2646 | 11680 | 4182 |

| 4. Товары народного потребления (светотехнические изделия) | 8,8 | 1834 | 1297 | 1811 | |||

| 5. Печатные платы | 4,8 | 847 | 660 | 1000 | |||

| Прочие виды | 12,7 | 1514 | 2562 | 2632 | |||

| Итого (млн. р.) | 100 | 15059 | 17166 | 20720 | |||

| Темп роста к соответствующему периоду прошлого года | 117,6 | 114,0 | 113,8 | ||||

| Наличие остатков готовой продукции на конец соответствующего периода в действующих ценах | 1,20 | 1,10 | 1,05 | ||||

| Норматив остатков готовой продукции на конец соответствующего периода (коэф‑т отношение запасов к среднемесячному объему произв-ва) | 1,18 | 1,10 | 1,05 | ||||

| Доля сертифицированной продукции в объеме промышленного производства | 64,20 | 57,90 | 55,50 | ||||

| Удельный вес новой продукции в объеме промышленного производства | 48,50 | 58,20 | 61,10 | ||||

Рис. 2. Диаграмма динамики и структуры производства продукции предприятия

Из представленной диаграммы видно, что объем выпускаемой продукции ОАО «МПОВТ» практически по всем видам продукции увеличился.

Анализ состояния рынка, продукции, на котором участвует ОАО «МПОВТ» показывает, что возможности для наращивания объемов производства продукции у предприятия имеются.

Вся номенклатура изделий по своему техническому уровню и качественным показателям удовлетворяет требованиям отраслей народного хозяйства Республики Беларусь и стран СНГ, где предполагается ее использование, и потребностям населения.

Выпускаемая предприятием продукция проходит обязательную сертификацию и гигиеническую регламентацию в соответствии с действующими в РБ нормативными документами. Основные виды продукции имеют сертификаты соответствия Республики Беларусь и Российской Федерации. Система качества производства УП «МПОВТ» аттестована на соответствие требованиям стандартов ISO 9000–2001.

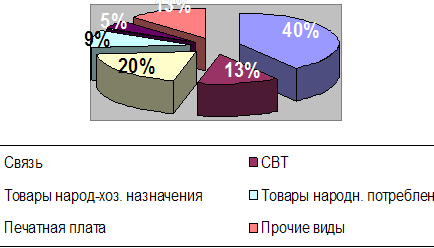

Рис. 3. Диаграмма структуры плана производства на 2008 г.

Анализ себестоимости продукции

Себестоимость продукции – один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами техпромфинплана, для планирования оборотных средств и контроля за их использованием. В промышленности принята следующая группировка затрат по их экономическим элементам:

– сырье и основные материалы;

– вспомогательные материалы;

– топливо;

– энергия;

– амортизация основных фондов;

– заработная плата;

– отчисления на социальное страхование;

– прочие затраты, не распределенные по элементам.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности.

Различают три вида калькуляций: плановую; нормативную; отчетную.

В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной – по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно.

Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль за ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Анализ себестоимости продукции был проведен с целью решения следующих задач:

– определение динамики по основным показателям себестоимости;

– определение причин изменения себестоимости по факторам, по видам продукции, по статьям калькуляции;

– выявление и оценка неиспользованных возможностей снижения себестоимости и разработка мер по мобилизации резервов снижения себестоимости.

Источниками анализа послужили данные бухгалтерской отчетности -форма №2 «Отчет о прибылях и убытках», форма №5 (в разрезе элементов затрат), данные статистической отчетности – форма №5‑з «Сведения о затратах на производство и реализацию продукции (работ, услуг) предприятия, калькуляции себестоимости отдельных видов продукции», журнал-ордер №10, ведомость №12.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат (табл. 3).

Таблица 3. Анализ затрат по экономическим элементам

| 2006 | 2007 | 2008 | ||||

| р. | уд. вес. | р. | уд. вес. | р. | уд. вес. | |

| Объем производства | 13673 | 17260 | 22650 | |||

| Материальные затраты | 7599 | 57,9 | 8596 | 50,1 | 10584 | 49,9 |

| В том числе: сырье и материалы | 1420 | 10,7 | 1802 | 10,5 | 2314 | 10,9 |

| Покупные комплектующие | 4755 | 36,1 | 5357 | 31,3 | 6389 | 30,2 |

| Топливо | 1 | - | 1 | - | 1 | - |

| Электроэнергия | 908 | 6,9 | 1123 | 6,5 | 1490 | 7,0 |

| Теплоэнергия | 495 | 3,7 | 303 | 1,8 | 390 | 1,8 |

| Затраты на оплату труда | 2501 | 18,9 | 4914 | 28,6 | 6966 | 32,9 |

| Отчисления | 977 | 7,5 | 1966 | 11,5 | 2786 | 13,1 |

| Амортизация основных средств | 376 | 2,8 | 340 | 2 | 408 | 1,9 |

| Прочие производственные расходы | 1776 | 13,4 | 1348 | 7,8 | 451 | 2,2 |

| Всего затрат | 13249 | 100,0 | 17164 | 100 | 21195 | 100 |

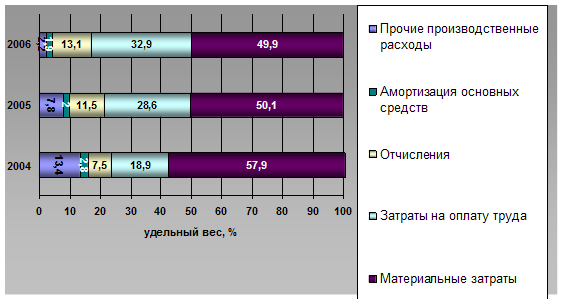

На основе данных таблицы построим диаграмму удельного веса отдельных видов затрат в общей сумме затрат (рис. 4)

Рис. 4. Диаграмма удельного веса отдельных видов затрат в общей сумме затрат

Наибольший удельный вес в общих затратах занимают материальные затраты. Повышение общей суммы затрат было вызвано повышением суммы каждого элемента затрат.

Анализируя структуру затрат по элементам следует отметить, что значительная доля затрат в 2008 году ложится на затраты по оплате труда - 32,9%, в то время как в 2007 году она составила 28,6% и в 2006 г. – 18,9; большой скачок в заработной плате произошел в 2007 г., её удельный вес по сравнению с предыдущим годом вырос на 9,7%, а в общем по сравнению с 2006 г. заработная плата выросла почти в два раза. Удельный вес покупных комплектующих изделий в структуре затрат (2006 г. – 36,1%; 2007 г. – 31,3%; 2008 г. – 30,2%), порядка 32,5%. Доля отчислений на соцстрах занимает порядка 10,7% (2006 г. – 7,5%; 2007 г. – 11,5%; 2008 г. – 13,1%), по годам наблюдается рост этого показателя, что связано с увеличением сумм выплат обязательных отчислений, установленных законодательством. Прочие расходы снизились к 2008 г. до 2,2% (в 2006 г. – 13,4%), что говорит о снижении платежей по кредитам. Остальные элементы затрат занимают меньший удельный вес в структуре себестоимости, кроме того по этим элементам наблюдается приблизительно равномерная динамика по годам.

Как видим, в структуре себестоимости большой удельный вес занимают покупные комплектующие изделия, что указывает на зависимость предприятия поставщиков. Однако наблюдается тенденция к значительному снижению такой зависимости в изучаемом периоде с 36,1% до 30,2%.

Для выявления причин изменения общих затрат рассматривают структуру затрат на производство, а затем влияние ее изменения на изменение общих затрат.

Расчет производится по формулам:

| Материалоемкость = | Материальные затраты | ∙ 100% |

| Объем производства |

| Фондоемкость = | Амартизация основных средств | ∙ 100% |

| Объем производства |

| Зарплатаемкость = | Затраты на оплату труда + отчисления | ∙ 100% |

| Объем производства |

Прочие затраты на 1 р. продукции = | Прочие производственные расходы | ∙ 100% |

| Объем производства |

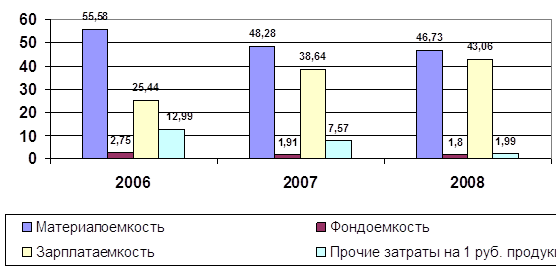

Полученные данные сведем в табл. 4 и на ее основании построим диаграмму (рис. 5)

Таблица 4. Анализ структуры затрат на производство

| 2006 | 2007 | Отклонение | 2008 | Отклонение | |

| Материалоемкость | 55,58 | 48,28 | – 7,3 | 46,73 | – 1,55 |

| Фондоемкость | 2,75 | 1,91 | – 0,84 | 1,8 | – 0,11 |

| Зарплатаемкость | 25,44 | 38,64 | 13,2 | 43,06 | 4,42 |

| Прочие затраты на 1 р. продукции | 12,99 | 7,57 | – 5,42 | 1,99 | – 5,58 |

Рис. 5. Диаграмма удельного веса отдельных видов затрат в общей сумме затрат

Из анализа графика видно, что материалоемкость имеет устойчивую тенденцию к снижению, за период с 2006 по 2008 гг. общее снижение составило 8,85%, что является хорошим фактором.

Фондоемкость падает и это является негативным фактором, т.к. уменьшаются затраты на ремонт и восстановление техники и оборудования, в период 2006–2008 гг. Фондоемкость упала на 0,95%.

Зарплатаемкость с каждым годом увеличивается, т. к. растет зарплата персонала предприятия, здесь за анализируемый период жесткий рост этого показателя, что является положительным фактом. За период 2006–2008 гг. зарплатаемкость возросла на 17,62%.

Прочие затраты на 1 рубль продукции снизились и это свидетельствует об эффективном использовании средств предприятия.

Анализ прибыли предприятия

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако, это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость, если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль, Количественно прибыль представляет собой разницу между выручкой от продаж или валовым доходом и совокупными издержками.

Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль – основной источник производственного и социального развития предприятия, а с другой – она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте прибыли заинтересованы как предприятие, так и государство, Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования и распределения прибыли.

Балансовая прибыль характеризует конечный финансовый результат всей деятельности предприятия в целом и определяется на ОАО «МПОВТ» по следующей формуле:

ПБ= ПР+ППР+ПВ-УВ, (1)

где ПБ – балансовая прибыль;

ПР – прибыль от реализации готовой продукции (работ, услуг);

ППР- прибыль (убыток) от прочей реализации продукции;

ПВ – прибыль от внереализационной деятельности;

УВ – внереализационные убытки.

Прибыль от реализации готовой продукции в ценах реализации:

ПР= РП-СПР-НДС-ОВНФ, (2)

где РП- объем реализации продукции в ценах реализации;

СПР – полная себестоимость реализованной продукции;

НДС – сумма налога на добавленную стоимость;

ОВНФ – отчисления во внебюджетные фонды.

Прибыль от внереализационной деятельности включает:

1. Пени, штрафы, неустойки, получаемые предприятием от других предприятий за нарушение договоров;

2. Дивиденды по акциям и другим ценным бумагам, принадлежащим предприятию;

3. Проценты по депозитным вкладам;

4. Доходы от сдачи имущества в аренду;

5. Доходы от посреднической деятельности.

Внереализационные убытки – это отрицательные курсовые стоимости от акций. Описание части стоимости недоамортизированного имущества, затраты по содержанию законсервированных производственных мощностей; убытки от стихийных бедствий, хищений; штрафные санкции, уплачиваемые предприятием другим предприятиям из прибыли, остающейся в распоряжении предприятия.

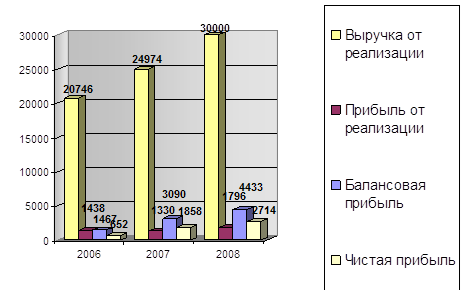

Финансовые результаты работы предприятия за 2006–2008 годы представлены в табл. 5.

Таблица 5. Финансовые результаты предприятия

| Наименование показателя | 2006 г. | 2007 г. | Темп роста | 2008 г. | Темп роста |

| млн. р. | млн. р. | млн. р. | |||

| Выручка (валовой доход) от реализации продукции, из нее: | 20746 | 24974 | 120,4% | 30000 | 120,1% |

| поступившая на счета учета денежных средств | 14833 | 20129 | 135,7% | 27000 | 134,1% |

| по товарообменным операциям | 4066 | 3646 | 89,7% | 4140 | 113,5% |

| Налоги и отчисления из выручки | 4194 | 4933 | 117,6% | 6112 | 123,9% |

| В т.ч. НДС | 3321 | 4027 | 121,3% | 5000 | 124,2% |

| Затраты на производство и сбыт реализованной продукции | 15114 | 18710 | 123,8% | 22092 | 118,1% |

| Прибыль от реализации продукции | 1438 | 1330 | 92,5% | 1796 | 135,0% |

| Прибыль от прочей реализации | 1 | 35 | 3500,0% | 120 | 342,9% |

| Доходы от внереализационных операций за вычетом расходов по ним | 28 | 1725 | 6160,7% | 2517 | 145,9% |

| Дотации из бюджета на покрытие убытков, разницы в ценах | − | − | − | − | − |

| Балансовая прибыль (убыток) | 1467 | 3090 | 210,6% | 4433 | 143,5% |

На основании данных таблицы проведем следующий анализ и построим диаграмму динамики прибыли предприятия (рис. 6).

Рис. 6. Диаграмма динамики прибыли предприятия

Изменение балансовой прибыли характеризуется влиянием следующих факторов: прибыль от реализации продукции товаров, работ, услуг), прибыль от прочей реализации, внереализационные результаты.

За 2006, 2007, 2008 года балансовая прибыль составила соответственно 1467 млн. р., 3090 млн. р., 4433 млн. р., т.е. в 2007 году балансовая прибыль увеличилась в два раза и почти в полтора раза в 2008 году по сравнению с предыдущим периодом. Резко выросли доходы от внереализационных операций, за вычетом расходов по ним в 2006 году они выросли в 61,6 раз, а в 2008 году – в 25 раз. В 2007 г. незначительно сократилась прибыль от реализации продукции, однако в 35 раз возросла прибыль от прочей реализации в 2008 г. Этот показатель вырос в 4 раза. В свою очередь, прибыль от реализации продукции зависит от таких факторов как: выручка (валовый доход) от реализации продукции, налог на добавленную стоимость, другие налоги и отчисления из выручки, объем и структура реализованной продукции, затраты на производство и сбыт реализованной продукции (полная себестоимость реализованной продукции).

Выручка от реализации продукции превышает затраты на реализацию продукции в 2006, 2007, 2008 годах соответственно в 1,4 раза, в 1,3 раза, в 1,4 раза, т.е. данный показатель остается стабильным по годам. Удельный вес налогов и других отчислений из выручки в валовом доходе в 2006 году составил – 20,2%, в 2007 – 19,8%, в 2008 – 20,4%.

Затраты на производство и сбыт реализованной продукции в 2007 году выросли в 1,23 раза по сравнению с 2006 годом, а в 2008 году они возросли в 1,18 раза, это обусловлено увеличением объемов производства.

На протяжении анализируемого периода 2006–2008 гг. наблюдается рост прибыли от реализации в 2008 г. в 1,35 раза, и незначительное ее снижение в 2007 году. На прибыль предприятия оказывают влияние также цены на реализованную продукцию, доходы по ценным бумагам и от долевого участия в совместных предприятиях, прибыль и убытки прошлых лет, выявленные в отчетном году, поступление долгов и дебиторской задолженности, финансовая помощь от других предприятий и организаций и др.

После уплаты из валовой прибыли налогов и других обязательных платежей образуется чистая прибыль. Чистая прибыль остается в распоряжении предприятия и используется для технического его совершенствования, расширения производства и социального развития. С этой целью на предприятии формируются следующие фонды:

1. Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения;

2. Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и т.д.), оказание материальной помощи, оплату путевок и др. расходы на фонд потребления носят безвозвратный характер;

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... лица и не имеющие учетных номеров налогоплательщика: – завод вычислительной техники: 220121, г. Минск, ул. Притыцкого, 62; – завод печатных плат: 220121, г. Минск, ул. Притыцкого, 62. Организационная структура управления ОАО «МПОВТ», сложившаяся в настоящее время, формировалась на протяжении последних семи лет и в ней нашли отражение все многочисленные изменения, происходившие в экономике ...

... самовозрастающая стоимость несет с собой коренные изменения всех функций, жизненных циклов, структурных сдвигов бывших государственных предприятий. 3 Приватизация государственной собственности в Республики Беларусь 3.1. Этапы проведения приватизация в Республике Беларусь После распада СССР Беларусь имела практически одинаковые со многими постсоциалистическими странами ...

0 комментариев