Навигация

Бюджет производства и продаж

68468

знаков

5

таблиц

5

изображений

1. Бюджет производства и продаж.

Самым важным в этом разделе является прогнозирование объема производства и продаж, так как именно от правильности определения этого показателя во многом зависит достоверность всего плана. Здесь учитываются такие факторы: объем производства и продаж предыдущих периодов, производственные мощности, общеэкономические показатели (личные доходы населения, уровень цен и т.д.), сезонные колебания, ценовая политика, конкуренция и т.д. Чтобы в дальнейшем было легче осуществлять контроль, бюджет продаж составляется по месяцам в натуральном и денежном выражении.

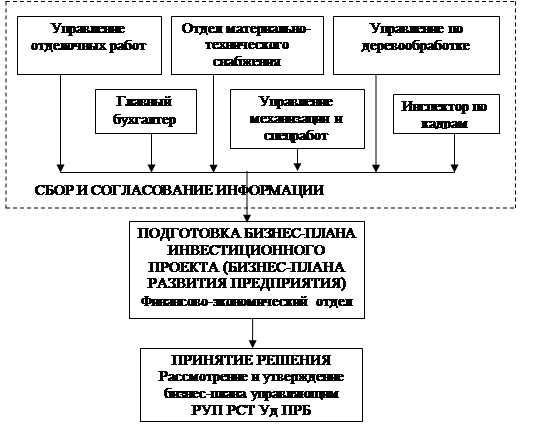

Рисунок 2. Информационная система бизнес-планирования РУП РСТ Уд ПРБ

2. Бюджет расходов.

Все расходы этой категории соотносятся с объемом производства и продаж. Они подразделяются на переменные и постоянные. К первым относятся, затраты на производство, транспортировку, хранение, складирование, премиальные и т.д. Постоянные - это затраты на рекламу, маркетинг и др. Все эти показатели планируются в процентах к объему продаж, оказание услуг.

3. Бюджет закупки.

РУП РСТ Уд ПРБ составляет план закупки в натуральных показателях по каждому из видов продукции. Необходимое для закупки количество и товара рассчитывается как сумма планируемого объема продаж и желаемого запаса продукции на конец периода за вычетом запасов готовой продукции на начало периода. Определить оптимальный запас продукции на конец периода очень важно, так как его неправильная величина может привести к нерациональному распределению оборотных средств. Этот показатель выражается в процентах к продажам следующего периода.

4. Бюджет управленческих расходов.

Здесь приводятся затраты на мероприятия не связанные непосредственно с закупкой и продажей. Это содержание основных фондов непроизводственного назначения, зарплата управленческого персонала, услуги связи, налоги, включаемые в себестоимость и т.д. Обычно эти затраты носят постоянный характер, а если присутствует переменная часть, то она планируется в процентах к объему продаж (в натуральном и денежном выражении).

В РУП РСТ Уд ПРБ используется система централизованной обработки информации. В таких системах чаще всего используются пакетный и интерактивный режимы.

Экономические задачи, решаемые в пакетном режиме, характеризуются следующими свойствами:

1) алгоритм решения задачи формализован, процесс ее решения не требует вмешательства человека:

2) имеется большой объем входных и выходных данных, значительная часть которых хранится на магнитных носителях;

3) расчет выполняется для большинства записей входных файлов;

4) большое время решения задачи обусловлено большими объемами данных;

5) регламентность, то есть задачи решаются с заданной периодичностью.

При интерактивном режиме пользователь имеет непосредственный доступ к одной ЭВМ или к вычислительному комплексу, работающему как одна ЭВМ под управлением одной операционной системы. В этом случае достаточно просто организовать работу пользователей с общей базой, упрощается контроль целостности данных, их хранение и восстановление.

5. Денежные доходы и прибыль предприятия

Управление потоками денежных средств в РУП РСТ Уд ПРБ включает разработку плана движения денежных средств, учет и анализ денежных потоков. Главная цель этой работы - обеспечить финансовыми ресурсами предпринимательскую деятельность, своевременно определить меры по восполнению дефицита денежных средств в отдельные периоды года.

Таблица 1. Расчет денежных потоков РУП РСТ Уд ПРБ

| Виды поступлений и издержек | 2008 год оценка | 2009 год прогноз |

| Поступило денежных средств - всего | 60417 | 66458 |

| в том числе: |

|

|

| выручка от реализации продукции, товаров, работ, услуг | 32000 | 39445 |

| доход от внеоборотных активов | 305 | 270 |

| прочие доходы от операций с активами | 610 | 130 |

| авансы, полученные от покупателей (заказчиков) | 450 | 700 |

| целевое финансирование | 937 |

|

| бюджетное ассигнование (субсидии) |

|

|

| кредиты, займы | 1950 | 1950 |

| дивиденды, проценты по финансовым вложениям |

|

|

| прочие поступления | 24165 | 23963 |

| Направлено денежных средств - всего | 60417 | 66458 |

| в том числе: |

|

|

| на оплату приобретенных активов | 21147 | 23070 |

| на расчеты с персоналом | 7397 | 8150 |

| на уплату налогов и сборов | 8121 | 8345 |

| на выдачу авансов | 500 | 500 |

| на оплату долевого участия в строительстве |

|

|

| на финансовые вложения |

|

|

| на выплату дивидентов, процентов |

|

|

| на погашение кредитов и займов | 180 | 180 |

| процент за пользование кредитов и займов |

|

|

| прочие выплаты | 23072 | 26213 |

Важное место в системе распределения прибыли занимают сегодня те направления ее использования, которые связаны с формированием поощрительных фондов, предназначенных для стимулирования лучших результатов работы трудовых коллективов. Использование прибыли на формирование поощрительных фондов в РУП РСТ Уд ПРБ непосредственно заинтересует работников предприятия в достижении более высоких финансовых результатов, поскольку рост прибыли впрямую отражается на размере вознаграждений, выплачиваемых за счет прибыли. Последняя используется на премирование рабочих и служащих по установленным премиальным системам, единовременное поощрение отличившихся работников за выполнение особо важных заданий, выплату вознаграждений за общие результаты работы предприятия по итогам года, оказание единовременной помощи и т. д.

Таблица 2. Расчет рентабельности

| № п/п | Показатели | Ед.изм. | 2008 год в фактических ценах | 2009 год | % |

| 1. | Объем производства промышленной продукции в действующих ценах | млн. руб. | 6950 | 6745 | 97,1 |

| 2. | Объем подрядных работ выполненных собственными силами | млн. руб. | 28445 | 30720 | 108,0 |

| 3. | Объем выполненных работ, услуг | млн. руб. | 2467 | 2700 | 109,4 |

| 4. | Выручка от реализации продукции, работ, услуг в действующих ценах | млн. руб. | 36406 | 39445 | 108,3 |

| 5. | Начисленные налоги и сборы из выручки | млн. руб. | 6329 | 6800 | 107,4 |

| 6. | Затраты на производство и реализацию продукции, работ, услуг | млн. руб. | 28777 | 30945 | 107,5 |

| 7. | Прибыль от реализации продукции, работ, услуг | млн. руб. | 1300 | 1700 | 130,8 |

| 8. | Рентабельность реализованной продукции, работ, услуг | % | 4,5 | 5,5 | 122,2 |

Данные таблицы 2 свидетельствую о том, что в 2009 г. РУП РСТ Уд ПРБ планирует увеличение объема выполненных работ, услуг по сравнению с 2008 г. на 9,4 %, рост прибыли от реализации продукции, работ, услуг по прогнозам составит 30,8 %, а рентабельность увеличиться на 22,2 %.

0 комментариев