Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Вкладення фінансових коштів у операцію, тобто витрати;

Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства

Характеристика підприємства ВАТ „Інтерпайп НТЗ”

Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках

Аналіз собівартості виробленої продукції

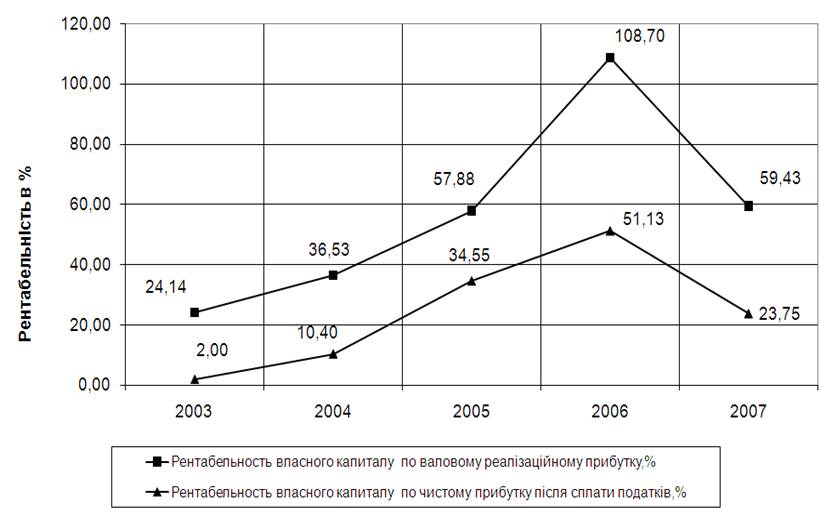

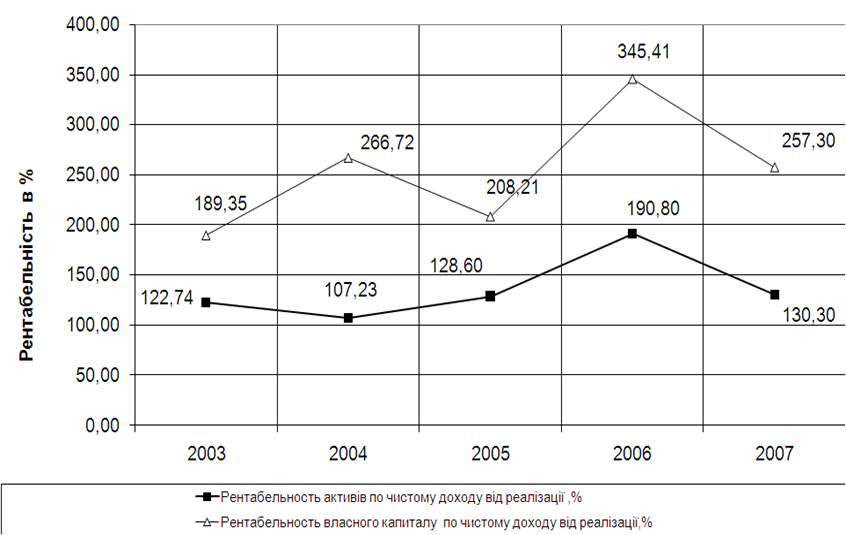

Аналіз фінансового стану, прибутку та рентабельності виробництва

Аналіз проблем та шляхи покращання експортної діяльності підприємства

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Навигация

Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

92054

знака

12

таблиц

24

изображения

1.1 Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Питання розробки стратегії та оцінки економічної ефективності ЗЕД підприємства висвітлені в роботах зарубіжних та вітчизняних науковців. Проблемами ефективності ЗЕД займаються такі вчені:

Миролюбова Т. В., яка запропонувала методику розрахунку ефективності ЗЕД, що представляє собою сукупність таких показників, як абсолютна ефективність експорту, економічна ефективність реалізації експортних товарів на зовнішньому ринку, ефективність використання виробничих та оборотних фондів при експорті [27];

Яковлєв А. І., який розробив систему оцінки ефективності для різних агентів міжнародного бізнесу та дав визначення коефіцієнту кредитного впливу[37];

Дем’яненко А. Г. запропонував використання кількісних показників при оцінці ЗЕД підприємства, що допоможе більш докладно простежити вплив кожного фактору на ефективність ЗЕД [14].

В зарубіжній економічній літературі існує цілий ряд концепцій, які обґрунтовують конкурентні стратегії підприємства, характеризують чинники, які знаходяться в основі формування стійкої конкурентної позиції підприємства на ринку, визначають методи, інструменти, механізми, за допомогою яких підприємства досягають конкурентних переваг на ринку. Серед числа економістів, що проводили дослідження в цій області, слід назвати М. Портера, Г. Саймона, До. Еклунда, Р. Мінцберга [5].

Однак невирішеним залишається питання формування моделі розробки стратегії зовнішньоекономічної діяльності підприємства на засадах створення системи збалансованих показників та комплексної оцінки економічної ефективності ЗЕД підприємства для довгострокового розвитку у сфері міжнародного бізнесу.

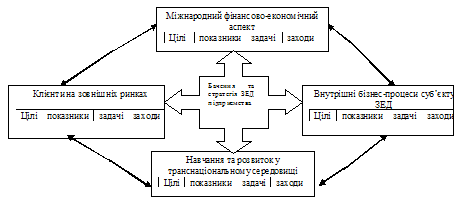

Концепція збалансованої системи показників (ЗСП) була розроблена Робертом С. Капланом [20]. Стосовно ЗЕД підприємства схематично цю систему можна представити наступним чином (рис. 1.1):

Рис. 1.1. Впровадження ЗСП у формування стратегії ЗЕД підприємства [20]

Треба згрупувати всі показники діяльності підприємства за їх функціональною належністю, визначити цілі та завдання кожного підрозділу та низку заходів, необхідних для досягнення основної мети.

Цю систему можна застосовувати для комплексного аналізу та контролінгу ЗЕД підприємства.

Так, до фінансово-економічних чинників можна віднести ефективність ЗЕД, собівартість реалізованої продукції, рентабельність продажів на зовнішньому ринку, прибуток від ЗЕД, транспортні, податкові та митні платежі, способи платежів та форми розрахунків за експортно-імпортними операціями.

Клієнтський аспект на зовнішніх ринках передбачає такі показники, як доля ринку та доля споживача, розширення та збереження клієнтської бази, ступінь задоволення потреб споживача.

Внутрішні бізнес-процеси суб’єкту ЗЕД потребують зниження затрат, збільшення прибутку, удосконалення інноваційного та операційного процесів на підприємстві.

Навчання та розвиток у транснаціональному середовищі – створення необхідної інфраструктури, яка здатна забезпечити досягнення цілей трьох інших аспектів. В цьому напрямку треба перш за все приділити увагу можливостям робітників та можливостям наявних інформаційних систем.

Одним із засобів досягнення основної мети – економічного зростання підприємства в довгостроковій перспективі – є підвищення ефективності ЗЕД підприємства. Для забезпечення конкурентоспроможності підприємства на зовнішньому ринку потрібна стратегія зовнішньоекономічної діяльності, тобто єдиний напрямок, який буде враховувати внутрішні можливості підприємства та ринкові умови, в яких йому доводиться функціонувати.

Для розробки стратегії необхідний комплексний аналіз діяльності підприємства. По-перше, треба провести комплексний аналіз ефективності ЗЕД на засадах фінансово-економічного аналізу та складання матриці SWOT та згрупувати економічні показники в ЗСП, що чітко виявить внутрішні можливості підприємства.

По-друге, необхідно провести аналіз зовнішнього середовища, який включає в себе оцінку постачальників, конкурентів та споживачів, а також аналіз пропонованих підприємством та конкурентами товарів з метою виявлення стадії життєвого циклу товару та можливості його заміни. Цей аналіз проводиться на засадах складання карти стратегічних груп для визначення положення підприємства серед конкурентів та напрямку його розвитку в наявному конкурентному середовищі. Також необхідні проведення маркетингового дослідження ринку з метою виявлення переваг споживачів та оцінка постачальників для визначення якості сировини та рівня цін на неї в даній галузі.

По-третє, для визначення ринку привабливості зовнішньоекономічної діяльності підприємства доцільно провести матричний аналіз. При проведенні матричного аналізу ЗЕД підприємства найчастіше використовуються такі матриці: матриця BCG – аналіз темпів зростання та частки ринку; матриця GE – аналіз порівняльної привабливості ринку та конкурентоспроможності; матриця ADL – аналіз життєвого циклу галузі та відносного положення на ринку; матриця Shell/DPM – аналіз привабливості ресурсоємної галузі в залежності від конкурентоспроможності.

Після проведення аналізу економічної діяльності підприємства складається список стратегічних альтернатив, тобто система стратегій із розрахунком вірогідності їх запровадження щодо досягнення загальної мети.

Основні види стратегій міжнародного бізнесу поділяються на 5 основних груп, в залежності від наявності у підприємства конкурентних переваг, завдяки яким воно зможе досягти стабільного положення на ринку. До них відносяться: стратегії формування ресурсно-факторних переваг; стратегії формування технологічних переваг, стратегії формування інноваційних переваг, стратегії формування змішаних переваг, стратегії формування глобальних конкурентних переваг [32]. Для України найбільш актуальні перші чотири групи стратегій, що визначається, в основному, належністю того чи іншого підприємства до галузей, де головну роль відіграють ресурси (сільське господарство, видобувна промисловість), технологія виробництва (машинобудування) або інновації (фармація, авіабудування).

Таким чином, використання збалансованої системи показників у сфері стратегічного управління ЗЕД підприємства дозволяє удосконалити систему прийняття стратегічних та тактичних рішень, оптимізувати використання обмежених внутрішніх резервів розвитку підприємства щодо подальшого розвитку конкурентних переваг у довгостроковій перспективі.

1.2 Роль економічних показників у аналізі ефективності зовнішньоекономічної діяльності

З метою оцінки власних потенційних можливостей в конкурентній боротьбі на зовнішньому ринку і розробки заходів підвищення конкурентоспроможності та забезпечення максимального прибутку, підприємству-експортеру необхідно проводити комплексний економічний аналіз виробничо-господарської діяльності в цілому і зовнішньоекономічної діяльності зокрема.

Аналіз зовнішньоекономічної діяльності підприємства повинен містити в собі наступні складові [37]:

1. Оцінка рівня і якості виконання підприємством зобов’язань по контрактах з іноземними партнерами, дослідження ефективності, переваг і недоліків укладання контрактів і договорів;

2. Аналіз конкурентоспроможності підприємства та конкурентоспроможності продукції і ринку збуту в зовнішньоекономічній діяльності;

3. Аналіз динаміки (розвитку) зовнішньоекономічної діяльності підприємства;

4. Вивчення раціональності використання ресурсів з метою усунення небажаних відхилень від намічених завдань;

5. Аналітична оцінка виконання угод і виробничо-фінансових результатів зовнішньоекономічної діяльності. Виявлення чинників, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства;

6. Оцінка результатів господарської діяльності за попередні та поточний роки;

7. Аналіз фінансового стану підприємства.

В будь-якому випадку головна мета такого аналізу — підвищення ефективності функціонування даного суб’єкту господарювання і пошук резервів такого зростання.

У процесі вивчення зовнішньоекономічної діяльності використовують якісні і кількісні показники. З допомогою перших аналізують раціональність використання коштів, залучених до експортно-імпортних операцій, швидкість їх обігу у зовнішньоторговельних операціях, забезпеченість банківських кредитів, а також фінансові результати діяльності. Кількісні показники характеризують обсяги зовнішньоекономічної діяльності (вартість експорту чи імпорту). Завершальним етапом аналізу зовнішньоекономічної діяльності підприємства-експортера і є оцінка ефективності експортних операцій, тобто оцінка вигоди для нього таких операцій.

Оцінка ефективності зовнішньоекономічної діяльності зводиться до аналізу двох взаємопов’язаних процесів:

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев