Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Вкладення фінансових коштів у операцію, тобто витрати;

Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства

Характеристика підприємства ВАТ „Інтерпайп НТЗ”

Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках

Аналіз собівартості виробленої продукції

Аналіз фінансового стану, прибутку та рентабельності виробництва

Аналіз проблем та шляхи покращання експортної діяльності підприємства

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Навигация

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

92054

знака

12

таблиц

24

изображения

3.2 Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

ВАТ «Інтерпайп НТЗ» розташовано у м. Днiпропетровську стратегiчно важливому, високоiндустрiальному центрi України. Це дозволяє користуватися перевагами близькостi основних джерел сировини, матерiалiв та iнших ресурсiв.

Практично вся сировинна база сконцентрована в Приднiпровсько-Донецькому регiонi, тобто в безпосереднiй близькостi вiд Підприємства, що визначає незначну частку транспортних витрат у загальних витратах на виробництво.

Основною сировиною для Підприємства є чавун, трубна заготовка, штрипс, феросплави, вогнетриви та металобрухт. Основними постачальниками сировини та матерiалiв є, в основному пiдприємства Росiї (прямі виробничі поставки) та оптовий металотрейдер концерну «Інтерпайп Україна» (поставки з ринків металопродукції), з якими налагоджено довгостроковi надiйнi зв'язки. Тому на сьогоднiшнiй день ризик втрати одного з постачальникiв не може привести до зупинки виробництва, зриву договiрних вiдносин [39].

I. Постачальники трубної заготовки: оптовий металотрейдер ТОВ "IНТЕРПАЙП УКРАЇНА"(м. Днiпропетровськ, Україна); ВАТ "Оскольський електрометалургiний комбiнат" (Росiя, м. Старий Оскол).

II. Постачальники чавуну: оптовий металотрейдер ТОВ "IНТЕРПАЙП УКРАЇНА" (м. Днiпропетровськ, Україна); ВАТ "Лiпецький металургiйний завод "Свободний сокол" (Росiя, м. Лiпецьк); ВАТ "Новолiпецький металургiйний комбiнат" (Росiя, м. Лiпецьк).

III. Постачальники штрипса: оптовий металотрейдер ТОВ "IНТЕРПАЙП УКРАЇНА" (м. Днiпропетровськ, Україна).

IV. Постачальники металобрухту: оптовий металотрейдер ТОВ "IНТЕРПАЙП УКРАЇНА" (м. Днiпропетровськ, Україна).

Джерела сировини доступнi, що оцiнюється наступними факторами: тривалi комерцiйнi зв'язки, вiдсутнiсть заходiв обмежуючих доступнiсть ринку сировини з боку урядiв країн, достатньо великi об'єми виробництва сировини i матерiалiв, задовiльнi умови транспортування сировини.

Поставка iмпортної заготовки виконується пiсля 100% попередньої оплати, або в iншi строки згiдно з узгодженою сторонами спецiфiкацiєю. Середня цiна імпортної заготовки у 2007 році збiльшилася на 17% в порiвняннi з початком року. Поставка заготовки українських виробників з ТОВ "IНТЕРПАЙП УКРАЇНА" у 2007 роцi виконувалась на умовах оплати 10 днiв з дати отримання. Цiна на заготовку українського постачальника у 2007 році в порiвняннi з початком року збiльшилась на 25%.

Поставка чавуну виконується на умовах оплати по факту отримання. Середня цiна виробництва ВАТ "Лiпецький металургiйний завод "Свободний сокол" збiльшилася на 34% в порiвняннi з початком року, виробництва ВАТ "Новолiпецький металургiйний комбiнат" збiльшилася на 22%. Поставка металобрухту i чавуну з ТОВ "IНТЕРПАЙП УКРАЇНА" у 2007 роцi виконувалась на умовах оплати 10 днiв з дати отримання. Середня цiна в порiвняннi з початком року збiльшилась на 32%.

Поставка штрипса з ТОВ "IНТЕРПАЙП УКРАЇНА" у 2007 роцi виконувалась на умовах оплати 10 днiв з дати отримання. Середня цiна в порiвняннi з початком року збiльшилась на 18%.

В загальному обсязi поставок доля iмпортної трубної заготовки становить 40%, доля iмпортного чавуну 59%.

Головними позитивними наслідками вступу України до СОТ для металургійного комплексу Україну будуть:

можливість скасування квот на експорт української продукції металургії до ЄС. 17,5% обсягів українського товарного експорту до ЄС складають металургійна продукція, що підпадає під жорсткі нетарифні обмеження, зокрема квоти. За попередньою оцінкою, тільки завдяки усуненню кількісних обмежень (квот), які у рамках СОТ є забороненими, є можливість збільшити обсяги експорту зазначеної продукції до країн ЄС на суму близько 7090 млн. дол. США. Подальша лібералізація тарифних обмежень на експорт продукції чорної металургії до країн ЄС внаслідок вступу України до СОТ дозволила б збільшити обсяги експорту цієї продукції принаймні на 150180 млн. дол. США, тобто збільшити загальний обсяг експорту продукції чорної металургії до ЄС приблизно на 30%. Питання кількісних обмежень на експорт української металопродукції до країн ЄС набуває особливої актуальності в контексті розширення ЄС. Адже квота на імпорт української продукції розповсюджуватиметься і на товари, що постачатимуться до нових країнчленів. Вступ до СОТ дозволить наполягати на скасуванні кількісних обмежень щодо продукції походженням з України;

можливість застосування механізму врегулювання торговельних суперечок, передбаченого нормами СОТ, дозволить посилити позиції українських виробників в антидемпінгових та спеціальних розслідуваннях;

українські металурги отримають одночасне спрощення умов доступу до ринків 147 країн-членів СОТ, частка яких у світовій торгівлі становить біля 93%. Це сприятиме зростанню обсягів експорту металургійних підприємств та виходу на нові ринки збуту.

Таким чином, головним питанням, яке турбує представників промисловості, є “можливі наслідки для вітчизняних промисловців від лібералізації імпортного режиму внаслідок зменшення ставок ввізного мита”.

Зниження ставок імпортних тарифів — це основний фактор, який може вплинути на ситуацію в галузі металургійного виробництва у результаті вступу України до СОТ.

Проблемними питаннями для імпортної діяльності ВАТ «Інтерпайп НТЗ» є:

низька якість переробки товарного чавуну та сталі вітчизняними металургійними заводами при відсутності в структурі корпорації «Інтерпайп» власних металургійних виробництв з підвищенним контролем якості сировини, що вимагає зростання обсягів імпортування цієї продукції з Росії

зростання цiн на основну сировину для виробництва труб. Ця ситуацiя негативно впливає не тiльки на економiку виробництва труб, але i на контрактний ринок. Непередбачуванiсть ринку передiльного металу iстотно звужує можливостi вибудовування довгострокових вiдносин iз стратегiчними партнерами;

Стратегічним рішенням може бути запропоноване будівництво електросталеплавильного виробництва по високотехнологічній переробці структурованих видів «чистої» сталі для виробництва трубноколісної продукції з вітчизняного металу та поступовий відказ від імпортної сталі.

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ

Стратегiя бiзнесу ВАТ “Інтерпайп НТЗ” спрямована на збiльшення обсягiв реалiзацiї продукцiї, розширення ринкiв збуту продукцiї, активне просування продукцiї на ринки країн свiту отримання максимального прибутку, впровадження у виробництво нових перспективних виробiв, збереження трудового колективу. Завдяки поєднанню iнтелектуального потенцiалу, високої корпоративної культури, творчого духу й розвиненої науковотехнiчної iнфраструктури ВАТ “Інтерпайп НТЗ” випускає труби, колеса та бандажi, якi складають конкуренцiю продукцiї провiдних фiрм свiту.

В ВАТ “Інтерпайп НТЗ” розроблена iнвестицiйна програма технiчного розвитку, яка заснована на зiставленнi стратегiчних ринкових цiлей, дiй конкурентiв, а також технiчного i технологiчного рiвня виробництва пiдприємства i направлена на полiпшення якостi продукцiї й зниження витрат. Програма складається з чотирьох основних напрямiв:

розвиток iснуючих потужностей, який полягає в модернiзацiї прокатних агрегатiв i обробних потужностей, а також у дооснащеннi цехiв підприємства засобами неруйнiвного контролю, випробувальним устаткуванням i устаткуванням для полiпшення товарного виду продукцiї;

пiдтримка технiчного рiвня виробництва, яке полягає в пiдтримцi й відновленнi працездатностi устаткування з високим ступенем зносу;

зниження витрат на виробництво продукцiї;

будiвництво електросталеплавильного комплексу з поступовим виводом із експлуатацiї iснуючих мартенiвських печей.

Основою експортної конкурентоспроможності продукції в ВАТ “Інтерпайп НТЗ” є система управлiння якiстю, яка базується на вимогах мiжнародного стандарту ISO 9001:2000 i враховує вимоги стандартiв на системи якостi Американського iнституту нафти API Q1 i Асоцiацiї американських залiзниць AAR M1003. Наявнiсть у підприємства Системи управлiння якiстю дає також можливiсть приймати участь у мiжнародних тендерах на постачання продукцiї.

В курсовій роботі проведений аналіз ефективності експортної діяльності ВАТ „Інтерпайп НТЗ”, структурованої за наступними показниками:

зростання рівня рентабельність виробництва при реалізації продукції на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін;

зменшення рівня рентабельність виробництва при реалізації продукції на експорт в 2006 2007 роках за рахунок підвищення податку на прибуток з зовнішніх цін продажу;

зростання рівня рентабельність виробництва при реалізації продукції на експорт в 2006 2007 роках за рахунок експортного відшкодування ПДВ з бюджету та перерахунку податкового кредиту по внутрішнім операціям з ПДВ.

Як показали результати аналізу:

1. За рахунок різниці зовнішніх та внутрішніх цін на продукцію ВАТ „Інтерпайп НТЗ” рентабельність виробництва, розраховуєма як різниця цін продажу, віднесена до собівартості продукції, зростає у 2006 2007 роках на:

9,0 – 17,0 % для суцільних коліс;

39,0 – 43,0% для бандажів;

29,0 – 37,7% для труб;

2. За рахунок зростання податку на прибуток на різницю зовнішніх та внутрішніх цін на продукцію ВАТ „Інтерпайп НТЗ” рентабельність виробництва, розраховуєма як різниця цін продажу, віднесена до собівартості продукції, знижується у 2006 2007 роках на:

(2,23) – (4,17) % для суцільних коліс;

(9,68) – (10,93)% для бандажів;

(7,27) – (9,41)% для труб;

3. За рахунок експортного відшкодування ПДВ ВАТ „Інтерпайп НТЗ” рентабельність виробництва, розраховуєма як різниця цін продажу, віднесена до собівартості продукції, зростає у 2006 2007 роках на:

32,66 – 40,08 % для суцільних коліс;

34,92 – 37,40% для бандажів;

29,79 – 35,13% для труб;

Таким чином ефективність експорту у порівнянні з внутрішнєю реалізацією продукції ВАТ „Інтерпайп НТЗ” в показниках зростання рівня додаткової рентабельності виробництва оцінюється сумарно у 2006 2007 роках як:

45,49 – 46,83 % для суцільних коліс;

64,24 – 69,46% для бандажів;

51,62 – 63,42% для труб;

Основним стратегічним напрямком експортної діяльності ВАТ «Інтерпайп НТЗ» може бути запропоновано принципово новий шлях технологічного переозброєння будівництво цеху електроплавильної переробки сталі та відказ від технології мартенівського цеху. Перехід на електроплавильне виробництво вихідних стальних зливків для виготовлення трубноколесної продукції дозволить використовувати вітчизняну сталь, яку виплавляють металургійні заводи в Дніпропетровську, Дніпродзержинську та Кривому Розі, тобто знизити витрати на транспортування матеріалів для виготовлення трубноколісної продукції, а також суттєво знизити собівартість виробництва за рахунок часткової відмови від імпортної сталі з Росії.

Перспективна отримана трубноколісна продукція ВАТ «Інтерпайп НТЗ» з високоякісної та однорідної сталі дозволить довесті якість випускаємої продукції до рівня самих високих нормативних вимог Євросоюзу, що після вступ України в СОТ дає можливість різко нарощувати обсяги експортної діяльності за вигідними конкурентними цінами, не обмежені квотами та антидемпінговими розслідуваннями.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. МИТНИЙ КОДЕКС УКРАЇНИ від 11 липня 2002 року N 92IV // Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 359V

2. Господарський кодекс України // від 16 січня 2003 року N 436IV(діє з 01.01.2004)

3. Закон України “Про Митний тариф України” N 2371III від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2715IV4. Закон України “ Про зовнішньоекономічну діяльність” від 16 квітня 1991року N 959XII /Із змінами і доповненнями, внесеними Законами України станом від 14 вересня 2006 року N 139 –V

5. Закон України “Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94ВР // Із змінами і доповненнями, внесеними

Законами України станом від 27 квітня 2007 року N 997V

6. Закон України “Про податок на додану вартість” від 3 квітня 1997 року N 168/97ВР // Із змінами і доповненнями, внесеними Законами України станом від від 22 грудня 2006 року N 535V

7. Закон України “Про Єдиний митний тариф” від 5 лютого 1992 року N 2097XII //Із змінами і доповненнями, внесеними Законами України станом від 17 січня 2006 року N 3351IV 8. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА “ІНКОТЕРМС Офіційні правила тлумачення торговельних термінів” (редакція 2000 року) Видання МТП N 560, Введені в дію з 01.01.2000 р. // "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р.9. Порядок проведення митного оформлення товарів, що вивозяться залізничним транспортом, з використанням загальної вантажної митної декларації //Наказ Державної митної служби Українивід 2 червня 2003 року N 380 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 15 липня 2004 року N 522)

10. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезені (пересиланні) товарів на митну територію Україну //Постанова КМУ від 01.10.97р. №1104

11. Про затвердження Порядку справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України // Наказ Держмитслужби від 23.01.2006 № 30

12. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

13. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

14. Дем’яненко А. Г. Формирование модели комплексного анализа эффективности внешне-экономической деятельности предприятия. // Економіка, фінанси, право. – 2005. № 2. – с. 2228

15. Дорофієнко В. – Про деякі аспекти економічних наслідків приєднання України до СОТ// Економіст №8 – 2007.// стор.6670;

16. Золотько І.А. Податкова система. Навч.посібник. Київ, Видавництво: КНЕУ, 2005, 204 с.

17. Зовнішньоекономічна діяльність : Навчальний посібник для студ. вищих навчальних закладів/ Ред. І.І. Дахно. К.: Центр навчальної літератури, 2006. 360 с

18. Інформаційно-аналітичні матеріали з питань вступу України до СОТ.

Міністерство економіки України, 2006 р. – 19 с.

19. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К.: МАУП,2000

20. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. – 2е изд., испр. и доп../Пер. с англ. – М.: ЗАО «ОлимпБизнес», 2006 512 с.

21. Козак Ю.Г., Лук’яненко Д.Г., Макогон Ю.В. та ін. Міжнародна економіка: Навч. посібник. Вид. 2е, перероб. та доп. – К.: Центр навчальної літератури, 2004. – 672 с.

22. Конкурентоспроможність економіки України в умовах глобалізації / Я. А. Жаліло, Я. Б. Базилюк, Я. В. Белінська та ін.; За ред. Я. А. Жаліла. — К.: НІСД, 2005. — 388 с.

23. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент. Киів: Центр навчальної літератури, 2006р. 520с.

24. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

25. Лук’яненко Д.Г., Поручник А.М., Антонюк Л.Л. (співавтори Губський Б.В., Панченко Є.Г., Петрашко П.Г., Сіденко С.В., Татаренко Н.О., Аністратенко Н.В., Білошапка В.А., Кальченко Т.В., Мартинюк О.В., Олійник В.В., Павловська О.Д., Пахомов С.Ю., Петрашко Л.П., Омельченко Р.В., Фурсова О.В., Данилюк Н.І.) Управління міжнародною конкурентоспроможністю в умовах глобалізації економічного розвитку: Монографія: У 2 т. – Т.І / За заг. Ред. Лук’яненко Д.Г., Поручника А.М.. – К.: КНЕУ, 2006. – 816 с.

26. Лук’яненко Д.Г., Б.В.Губський, О.М.Мозговий та ін.; За редакцією доктора економічних наук, проф. Д.Г.Лук’яненка. “Міжнародна інвестиційна діяльність:” Підручник. (“Business English for Economists: Questions of Accounting”) – К.: КНЕУ, 2003. – 387 с.

27. Миролюбова Т. В. Совершенствование внешнеэкономической деятельности предприятий в условиях рыночной экономики: Автореферат диссертации на соискание уч. ст. канд.. эк. Наук. – Екатеринбург, 1992

28. Міжнародний менеджмент. Навчальний посібник/за редакцією проф.. І. О. Піддубного. – 2е видання, стереотип. – Х.: ВД «ІНЖЕК», 2006, 252 с.

29. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. К.: Центр навчальної літератури, 2006. 592 с

30. Міжнародна економіка: Навч.метод. посіб. для самост. вивч. дисц. / А.М. Поручник, Я.М. Столярчук, О.Д. Павловська та ін.; За ред. дра екон. наук, проф. А.М. Поручника. – К.: КНЕУ, 2005. – 156 с.

31. Соляник Л.Г. Економічний аналіз:Навчальний посібник. – Дніпропетровськ, Національна гірнича академія України, 2007. – 199 с.

32. Теслюк Н. П. Стратегії підприємства по досягненню конкурентних переваг.// Економіка, фінанси, право. – 2005. №11. – с. 1720

33. Управління міжнародною конкурентоспроможністю в умовах глобалізації економічного розвитку. Монографія: У 2 т. /За заг. ред. Д.Г.Лук’яненка, А.М.Поручника. – К.: КНЕУ, 2006. – т.1810 с., т.2 590 с.Розділи 2.3.4; 2.3.6

34. Циганкова Т.М., Петрашко Л.П., Кальченко Т.В. Міжнародна торгівля. Навч. – метод. посіб. для самост. вивч. дисц. – К.: КНЕУ, 2003. – 256 с.

35. Циганкова Т. M., Петрашко Л. П., Кальченко Т. В. Міжнародна торгівля: Навч. посібник. – К.: КНЕУ 2001.—488с.

36. Циганкова Т. М. – Глобальна торгова система: розвиток інститутів, правил, інструментів СОТ// Монографія – видавництво 2ге, без змін – Київ: КНЕУ, 2006. 660 с.

37. Яковлев А. И. Усовершенствование методов определения эффективности внешне-экономической деятельности.//Финансы Украины. – 1998. №9. – с. 2834

38. http://www.smida.gov.ua Офіційний сайт Державного комісії з цінних паперів та фондового ринку України

39. http://www.interpipe.biz Офіційний сайт ВАТ «Інтерпайп НТЗ»

ДОДАТКИ

Додаток А

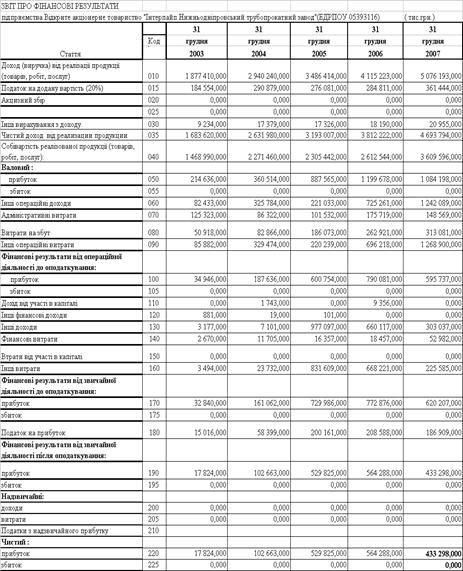

Баланси та звіти про фінансові результати ВАТ “Інтерпайп НТЗ” за 2003 –2007 роки

Таблиця А.1

|

Таблиця А.2

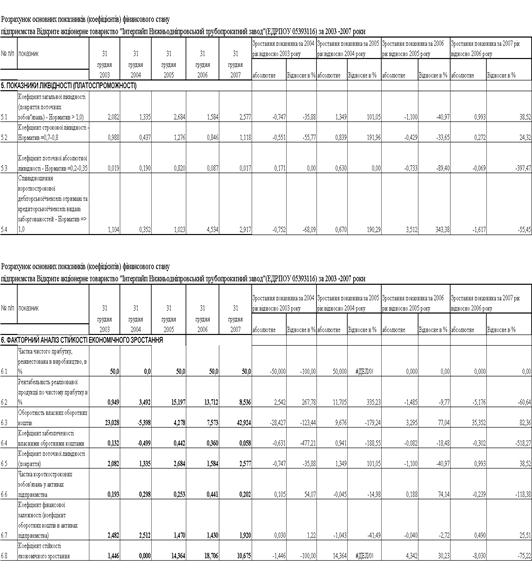

Додаток Б

|

Таблиця Б.1 Результати розрахунку показників фінансового стану ВАТ “Інтерпайп НТЗ” у 2003 –2007 роках

|

Таблиця Б.2

|

Таблиця Б.3

|

Таблиця Б.4

|

Таблиця Б.5

|

Таблиця Б.6

Додаток В

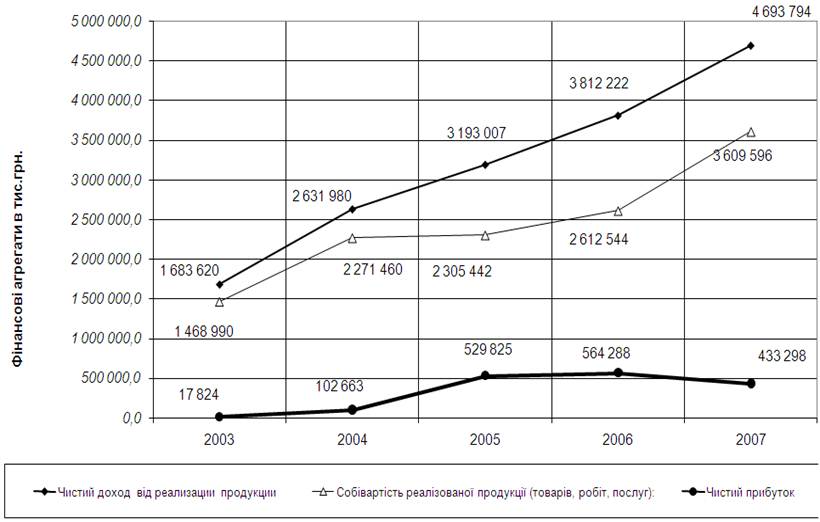

Рис. В.1 – Динаміка доходів, витрат собівартості та чистого прибутку ВАТ «Інтерпайп НТЗ» у 2003 2007 роках

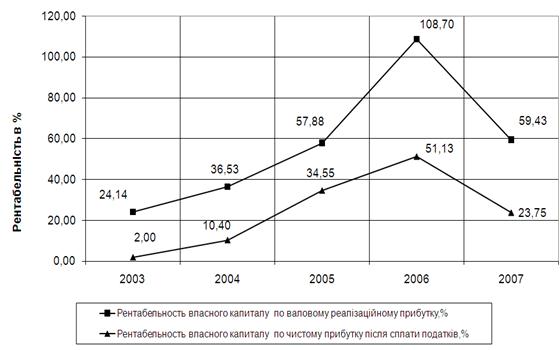

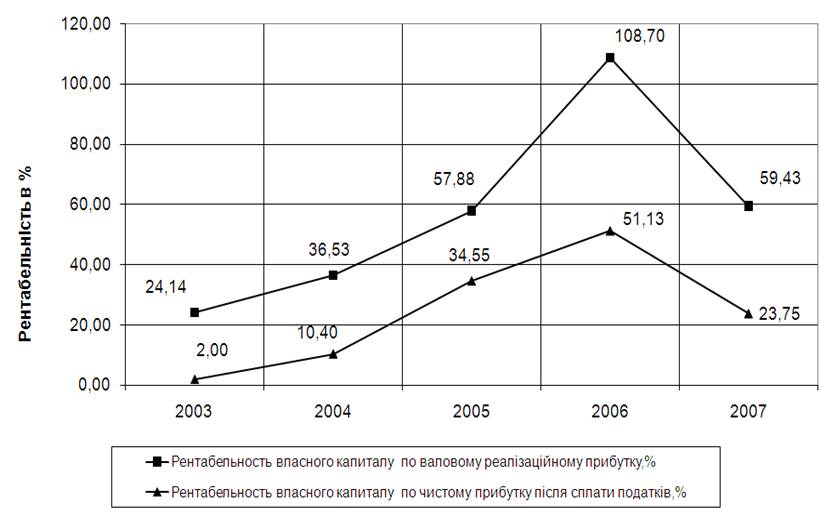

Рис. В.2 – Динаміка рентабельності власного капіталу по валовому реалізаційному прибутку та чистому прибутку після оподаткування в ВАТ «Інтерпайп НТЗ» у 2003 2007 роках

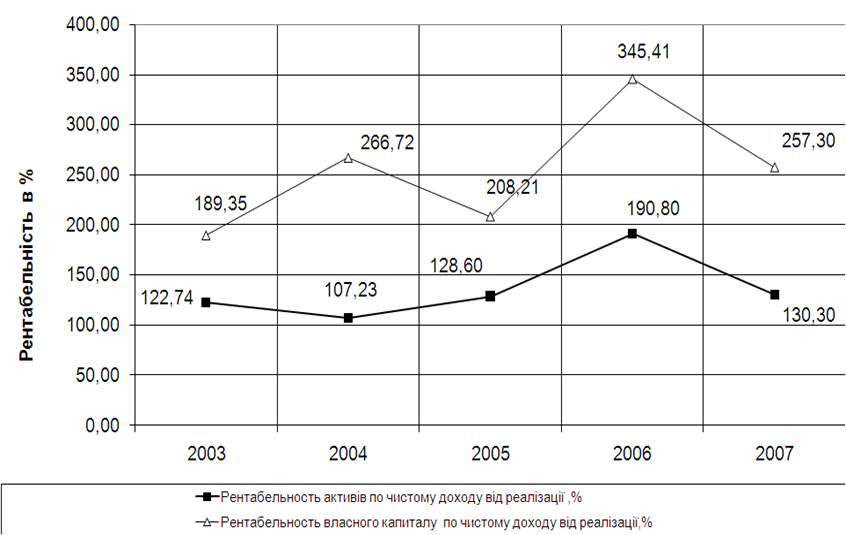

Рис.В.3 – Динаміка рентабельності власного капіталу та активів по чистому доходу від реалізації продукції в ВАТ «Інтерпайп НТЗ» у 2003 2007 роках

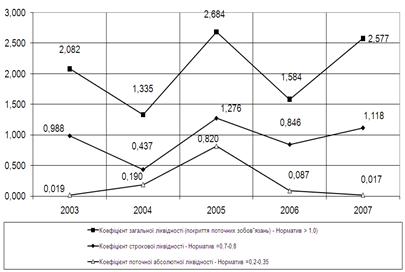

Рис. В.4 – Динаміка показників ліквідності ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках

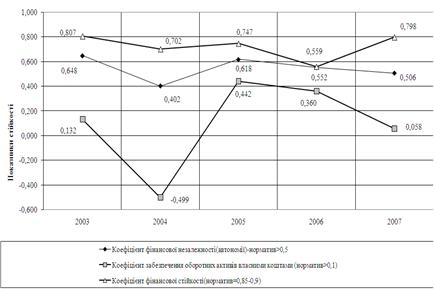

Рис. В.5 – Динаміка показників фінансової стійкості ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках

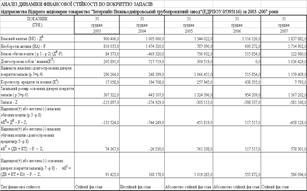

Рис. В.6 – Динаміка показників фінансової стійкості по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев