Навигация

Снизился прирост задолженности

90489

знаков

15

таблиц

21

изображение

2. Снизился прирост задолженности.

Тем не менее, объем задолженности остается достаточно высоким, поэтому необходимо определить структуру задолженности, которую можно разделить на три основных раздела:

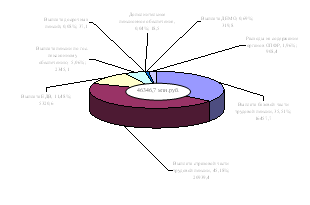

1. По возможности взыскания: По состоянию на 01.10.2009г. по данным ФНС, задолженность составила 2217,4 млн.рублей, из них страховые взносы – 1556,4 млн.рублей. Из нее, задолженность организаций, находящихся в процедуре банкротства и банкротов – 170,5 млн.рублей или 10,9% и ликвидированных организаций – 226 млн.рублей или 14,5%.

2. По причинам образования (анализ проводился по организациям, допустивших образование недоимки более 600 тыс. рублей):

Таблица 2.1 - Удельный вес каждого вида задолженности

| Причины образования задолженности | Удельный вес, % |

| Ошибки централизованной бухгалтерии | 0,1 |

| Арест счета | 0,1 |

| Реорганизация (присоединение других предприятий) | 0,1 |

| Уклонение от уплаты | 0,3 |

| Снятие с учета в связи со сменой юридического адреса | 0,4 |

| Отсутствие средств на счете | 0,9 |

| Дебиторская задолженность | 3,9 |

| Недофинансирование | 17,5 |

| Ликвидация организаций, в стадии ликвидации | 21,1 |

| Неплатежеспособность, убыточность предприятия, нестабильное финансовое положение, банкротство | 55,6 |

| ИТОГО: | 100,0 |

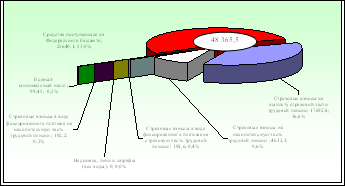

3. По отраслям экономики ( анализ проводился по организациям, допустивших образование недоимки более 600 тыс.рублей так как налоговые органы не предоставляют отчет 4-НОМ):

Таблица 2.2 - Распределение задолженности по отраслям экономики

| Уд.вес,% | |

| Жилищно-коммунальное хозяйство | 26,9 |

| Промышленность | 25,1 |

| Прочие виды деятельности ( гос.управление и обеспечение военной безопасности, организация отдыха, развлечений, научная деятельность, издательская, деят-ть гостиниц и ресторанов) | 9,1 |

| Строительство | 10,1 |

| Транспорт | 11,9 |

| Сельское, лесное хозяйство, охота | 7,1 |

| Образование | 3,2 |

| Здравоохранение | 5,5 |

| Торговля | 1,1 |

По состоянию на 01.10.2009г. страхователям-работодателям направлено 6197 требований на сумму задолженности по страховым взносам 413,4 млн. рублей. Из общей суммы предъявленной в требованиях задолженности подлежит взысканию в судебном порядке недоимка по страховым взносам 360,4 млн. рублей (87,2% от общей суммы предъявленной задолженности). Количество требований, по которым задолженность подлежит взысканию в судебном порядке, составило 1780 (28,7% от общего количества предъявленных требований).

Плательщикам страховых взносов в виде фиксированного платежа направлено 22611 требований на сумму задолженности по страховым взносам 25,5 млн. рублей. Из общей суммы предъявленной в требованиях задолженности подлежит взысканию в судебном порядке – 2,4 млн. рублей (9,4% от общей суммы предъявленной задолженности). Количество требований, по которым задолженность подлежит взысканию в судебном порядке, составило 2883 (12,8% от общего количества требований).

В соответствии со статьей 25.1 Федерального закона от 15.12.2004 № 167-ФЗ за 9 месяцев 2009 года в отношении плательщиков фиксированного платежа принято 17865 решений о взыскании задолженности по страховым взносам в размере 21,5 млн. рублей. В связи с прекращением предпринимательской деятельности физическими лицами, а также в связи с добровольной уплатой задолженности отменено 1294 решения о взыскании. По 16428 решениям направлены постановления в службу судебных приставов - в размере 19,9 млн. рублей.

В отношении юридических лиц принято 3446 решений о взыскании задолженности по страховым взносам в размере 26,9 млн. рублей. В связи с добровольной уплатой задолженности отменено 277 решений о взыскании. По 2941 решениям направлены постановления в службу судебных приставов на взыскание задолженности по страховым взносам 22 млн. рублей.

По неоплаченным страхователями-работодателями в установленный срок требованиям текущего года количество ненаправленных исковых заявлений по состоянию на 01.10.2009 года составило 579 (сумма непогашенной задолженности 143,4 млн. рублей). По неоплаченным плательщиками фиксированного платежа в установленный срок требованиям текущего года количество ненаправленных исковых заявлений составило 148 (сумма непогашенной задолженности по страховым взносам 0,1 млн. рублей).

Критерием эффективности проводимой работы по взысканию задолженности является фактическое поступление в бюджет ПФР денежных средств. За 9 месяцев 2009 года плательщиками фиксированного платежа погашена задолженность по страховым взносам 12,7 млн. рублей (в том числе взыскано судебными приставами 3 млн. рублей). За этот же период страхователями-работодателями погашена задолженность по страховым взносам 49,6 млн. рублей (в том числе взыскано судебными приставами 1,9 млн. рублей).

Общая сумма взысканной и добровольно уплаченной задолженности по страховым взносам и пеням по требованиям текущего года составила около 62,3 млн. рублей (15% от общей суммы предъявленной задолженности).

В 2009 году приоритетом стало погашение задолженности бюджетных и муниципальных организаций и повышение эффективности работы с судебными приставами.

Бюджетные и муниципальные организации имеют 45% от задолженности по области. При этом около 30% приходится на организации ЖКХ, из которых 85,8% задолженность организаций ликвидированных и находящихся в состоянии банкротства. Решить сегодня вопрос погашения этой части задолженности не представляется возможным. Областная администрация по инициативе Отделения ПФР приняла решение вынести этот вопрос на депутатские слушания с целью подготовки законодательной инициативы.

По бюджетным учреждениям возникли серьезные проблемы, связанные с реализацией Федерального закона 131-ФЗ от 06.10.2006г. «Об общих принципах организации местного самоуправления в РФ», вновь образованные муниципальные образования не являются правопреемниками ликвидированных организаций, имеющих задолженность. Остается вопрос погашения задолженности 2006-2007гг, т.к. текущие взносы уплачиваются регулярно. Для решения этих вопросов в рамках формирования областного бюджета была создана комиссия в областной администрации, в состав которой вошли представители Инспекции ФНС по Иркутской области и УОБАО, ОПФР, областной администрации (начальник главного финансового управления, руководители отраслевых комитетов и управлений) с участием мэров муниципальных образований. Эффективность оценивается частичным погашением задолженности из бюджетов муниципальных образований, и решением по источнику финансирования при формировании бюджета области на 2010 год.

Проблема взаимодействия с судебными приставами возникла в связи с большим объемом работы у службы судебных приставов и неподготовленностью их для ее выполнения (отсутствие компьютерной техники, сетей передачи данных), вся работа по учету, отчетности проводится вручную.

Отделением ПФР со службой судебных приставов подписано Соглашение о взаимодействии от 15.04.2008г. (новая редакция от 17.05.2009г., в рамках которого в 2009г. проводились совместные совещания на областном уровне и районном, результатом которых стал анализ работы, выявление основных проблем и определение направлений деятельности.

Исполнение плана по взысканию недоимки, пени и иным финансовым санкциям по взносам в ПФР составило 49,7%.

Неисполнение по данному виду платежа вызвано прекращением основной массой (52,1%) организаций графиков реструктуризации. В Отделении ПФР утверждено 1885 графиков по реструктуризации задолженности сумм пеней и штрафов. Выполненных графиков по погашению 15 % задолженности по пеням и штрафам - 581 или 30,8 % от утвержденных графиков. Прекращено действие договоров реструктуризации по 983 графикам или по 52,1 % графиков. Действующих графиков осталось 321 или 17%.

Исполнение планового показателя по страховым взносам в виде фиксированного платежа составило 106,1%. Исполнение показателя связано в основном с проводимой работой Управлениями и Отделами ПФР по выставлению требований об уплате страховых взносов в виде фиксированного платежа в бюджет ПФР на каждого не уплатившего фиксированный платеж и исковых заявлений. За 9 месяцев 2009 года плательщиками фиксированного платежа погашена задолженность по выставленным требованиям, исковым заявлениям 12,7 млн. рублей или 24,1% от поступивших средств.

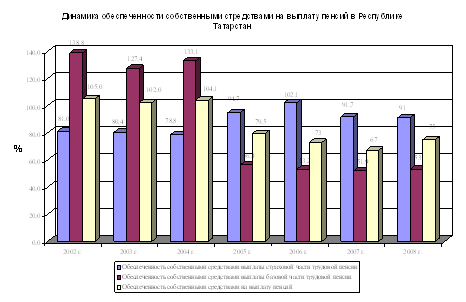

Доходы, поступившие за 9 месяцев 2009 года, обеспечили выплату страховой части пенсии на 90,9% (рис. 2.5), что больше установленного плана по обеспеченности на 2,3% и больше на 2,7% обеспеченности за аналогичный период прошлого года. Рост обеспеченности сложился за счет более быстрого роста доходов на страховую часть (19,5%) над расходами на страховую часть (16,1%).

Рис. 2.5

2.5 Анализ проблем пенсионного страхования

Ключевой проблемой современного пенсионного обеспечения в России является нехватка собственных средств на выплаты страховой части пенсии, связанная с увеличением числа пенсионеров на 1 работающего. Данная проблема носит, прежде всего, демографический характер. Принимаемые государством меры носят непопулярный характер, например, увеличение пенсионного возраста.

Отделением Пенсионного Фонда по Иркутской области и УО БАО данная проблема решается путем подачи заявки на дотацию, необходимой на покрытие расходов, в головной офис организации, находящийся в г. Москве, поэтому управленческому аппарату требуется иметь актуальную, ежедневно обновляемую информацию о поступивших платежах, имеющейся задолженности предприятий, прогнозируемых объемах поступлений средств, необходимо иметь разные сценарии развития ситуации. На сегодня, для получения оперативной информации, требуется распечатать мемориальный ордер поступления средств, суммировать платежи, разнесенные по КБК, занести в таблицу, распечатать и только после всех этих операций управленческий аппарат может располагать сведениями об имеющихся средствах.

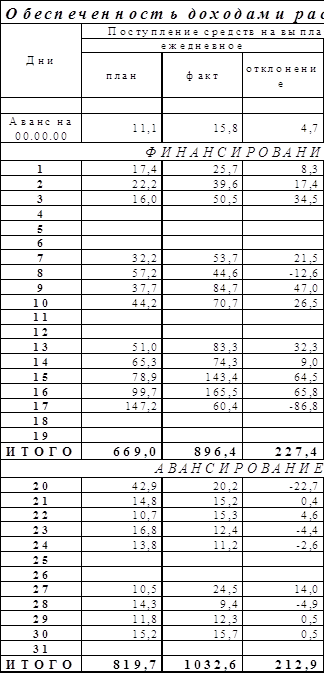

Еще одной проблемой является прогнозирование ежедневных поступлений страховых взносов. На текущий момент это решается составлением графика обеспеченности доходами расходов на выплату страховой части пенсии. График составляется путем экспертных оценок предыдущих периодов, см. Таблица 2.3. Изучается отчет о тенденциях поступления взносов за аналогичный период времени в прошлом, прогнозируемые темпы развития экономики в текущем году. Составление графика обеспеченности собственными доходами весьма трудоемко и требует глубокого изучения информации за прошлые периоды.

Таблица 2.3 - Обеспеченность доходами расходов на выплату страховой части пенсии

Таким образом, можно выделить задачи, которые требуется решить в представленном дипломном проекте:

1. Обеспечить управленческий аппарат ежедневно обновляемой информацией о поступлениях средств на счета и имеющейся задолженности: суммы, даты платежей, реквизиты страхователя.

2. Разработать алгоритм достаточно точного определения сумм взносов в каждый из дней будущего периода;

3. Определить методику корректировки плановых показателей, план с учетом факта.

Глава 3. Практические предложения 3.1 Внедрение базы данных

Формулировка:

Обеспечить управленческий аппарат ежедневно обновляемой информацией о поступлениях средств на счета и имеющейся задолженности: суммы, даты платежей, реквизиты страхователя.

Предлагаемый вариант решения:

Создать базу данных, в которую будут вноситься сведения о поступивших платежах, прогнозные данные.

Подробно:

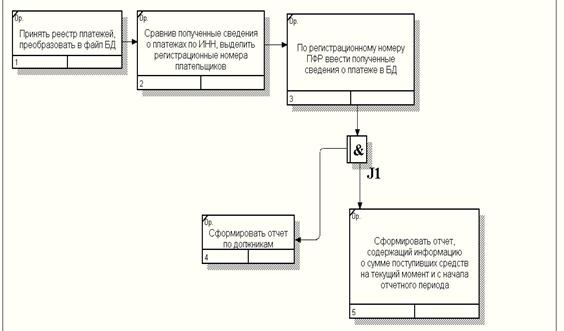

В имеющуюся схему движения информации добавить отдельный блок, решающий поставленную задачу автоматически. Вводимый блок выделен на Рис 3.1. овалом.

Рис 3.1

Предлагаемое внедрение БД.

Управленческому аппарату Отделения ПФР требуется сформулировать техническое задание отделу внедрения и сопровождения информационных подсистем и баз данных.

Примерный текст технического задания:

1. Создать ежедневно обновляемую базу данных платежей страхователей, содержащую в себе информацию о плановых показателях страховых взносов на определенную дату, поддерживающую генерацию отчетов;

2. Внедрить автоматически исполняемые сценарии, описанные ниже:

· Поступающий из Федерального казначейства реестр платежей за текущую дату соотнести по имеющемуся в нем ИНН с базой данных страхователей АРМ «Страхователи», выделив, таким образом, регистрационные номера ПФР плательщиков;

· Сформировать файл БД, содержащий регистрационный номер страхователя, дату и сумму платежа, обновить базу данных;

3. Создать отчет по текущему рабочему дню, в котором отдельно будут выделены предприятия, не выплатившие страховые взносы со всеми реквизитами: ИНН, регистрационный номер, координаты предприятия-должника, сумму задолженности.

4. Создать отчет по общей сумме средств, поступивших на счета;

5. Выложить отчет в удобочитаемом формате (HTML, PDF) на FTP-сервер Отделения.

Рис 3.2 - Отображение порядка действий по обработке реестра платежей

Значок ![]() означает, что все предыдущие операции должны быть завершены.

означает, что все предыдущие операции должны быть завершены.

Ожидаемые плюсы:

1. Руководство Отделения будет иметь актуальную информацию об имеющихся в распоряжении средствах, а также сведения о должниках. Это позволит принимать управленческие решения, имея всю необходимую информацию, оперативно реагировать на образовавшуюся недостачу средств на финансирование страховой части трудовой пенсии.

Ожидаемые минусы:

1. Внедряемая схема при реализации потребует дополнительного внимания со стороны работников отдела сопровождения баз данных.

3.2 Разработка алгоритма прогнозирования

Формулировка:

Разработать алгоритм достаточно точного определения сумм взносов в каждый из дней будущего периода.

Подробно:

Имеются 2 варианта:

Похожие работы

... Право на пенсию в соответствии с российским законодательством имеют все граждане России независимо от места их проживания [27,6]. Таким образом, основы регулирования обязательного пенсионного страхования на территории РФ наряду с регулированием правоотношений в системе обязательного пенсионного страхования, а также определением правового положения субъектов обязательного пенсионного страхования ...

... и дополнений в Федеральный закон от 01.04.1996 № 27-ФЗ. Федеральный закон "О внесении изменений и дополнений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" и в статьи 12 и 67 Федерального закона "Об актах гражданского состояния" в большей мере носит кодификационный характер. Закон устраняет несогласованность с ...

... покупательной способности пенсии в связи с инфляцией и ростом цен. Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации. Индивидуальный лицевой счет - совокупность сведений о поступивших страховых взносах за застрахованное лицо и другой информации о ...

... 46 40 6 0,37 31 0,43 22,2 1860112 869780 757600 112180 496 597444 7527 384795 100 46,8 41 6 0,03 32,12 0,41 20,7 Таблица 2.1.1 Структура доходов бюджета Пенсионного фонда России в 2005-2007 годах В структуре доходов ПФР значительный удельный вес занимают средства единого социального налога (ЕСН), поступающие из ...

0 комментариев