Навигация

Использовать механизм, описанный в главе 1.3

90489

знаков

15

таблиц

21

изображение

1. Использовать механизм, описанный в главе 1.3.

2. Внедрить схему определения будущих доходов, предложенную Евгением Борисовичем Ароновичем, начальником областного отдела взаимодействия со страхователями и застрахованными лицами.

Рассмотрим вариант 1:

Использование алгоритма автоматического определения коэффициентов аппроксимирующего уравнения связано с большими объемами вычислений. Речь идет о составлении 12 уравнений, на каждый месяц, для каждого из 38 районов.

Извлечение информации для подобного расчета весьма трудоемко. Потребуется отчет о подневных доходах за 2008-2009 год для того, чтобы определить параметры уравнения аппроксимации, однако при наличии отчетов о ежедневных поступлениях средств за эти годы построение уравнений упрощается до 3 операций: скопировать данные в Excel, определить коэффициенты уравнений, выбрать наиболее подходящее.

Использование компьютерной техники решает подобную трудность.

Эксперту, составляющему график поступления платежей, достаточно будет, просмотрев спрогнозированные данные, удалить аномальные значения, нехарактерные для определенной даты. Так, пик платежей приходится на середину месяца. На Рис. 3.3. построен график поступлений средств. На оси OX отложены даты платежей. Пик платежей приходится на промежуток с 15 декабря по 18 декабря. Данная ситуация характерна для любого месяца и обусловлена законодательством, см. п.2. ст.24. ФЗ №167-фз.

«Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации по согласованию с Пенсионным фондом Российской Федерации».

Сумма страховых взносов на обязательное пенсионное страхование считается поступившей с момента зачисления ее на счет соответствующего органа Пенсионного фонда Российской Федерации».

Рис. 3.3 - Поступления страховых взносов, разнесенные по дате

Предлагаемые уравнением аппроксимации суммы платежей в пиковые периоды выдают аномально высокие значения. Это происходит оттого, что уравнение выдает небольшое, но постоянное повышение значений отчетного периода по сравнению с предыдущим. Например, если в ноябре 2009 года в начале месяца были т.н. интервенции, т.е. незапланированные большие поступления средств, то построенное уравнение для ноября 2010 года выдаст подобный «всплеск» на начало прогнозируемого месяца, что будет ошибкой. Подобным образом будет спрогнозировано и значения пикового периода. К сведению, ограничение выстраиваемых уравнений аппроксимации квадратичной объясняется графиком, изображенным на Рис. 3.3. При наличии ярко выраженного пика не имеет смысла использовать уравнения степени больше 2.

Роль эксперта сводится к тому, чтобы, просмотрев построенную модель, выделить и исправить аномальные значения, нехарактерные для данного периода.

Еще одним моментом при внедрении предлагаемой схемы станет то, что вычисленная по уравнению сумма будет отличаться от запланированной.

Поясним механизм возникновения подобного случая.

Отделением ПФР составляется и защищается проект бюджета на будущий год с расписанными суммами поступлений по кварталам и месяцам. Т.е. имеются заранее определенные суммы, которые следует собрать с территорий за месяц.

Вычисляемые по уравнению суммы дневных платежей зачастую будут больше запланированных, поэтому эксперту нужно будет уменьшить суммы дневных поступлений ровно во столько раз, во сколько раз запланированная сумма будет меньше прогнозной. Данная операция может быть автоматизирована, см. Рис. 3.4.

Рис. 3.4 - Предполагаемое внедрение системы прогнозирования

Основные плюсы:

1. Автоматизируется процесс составления графика поступлений средств;

2. Управленческий аппарат получает необходимую информацию о суммах платежей;

3. Появляется время для принятия управленческих решений, направленных на устранение появляющейся задолженности предприятий.

Основные минусы:

1. Не всегда имеется необходимая информация для построения аппроксимирующего уравнения;

2. Недостаточно хорошая точность прогноза, влекущая за собой контроль сумм со стороны эксперта.

Рассмотрим вариант 2:

Суть метода определения ежедневных платежей, предложенная Е.Б. Ароновичем заключается в том, что по законодательству данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации по согласованию с Пенсионным фондом Российской Федерации.

Поэтому, при получении сведений об исчисленных и уплаченных авансовых платежах из налоговых органов, он и будут вноситься в БД как прогнозируемые подневные платежи на отчетный период. И затем при их погашении страхователями будут вноситься соответствующие изменения в строки базы данных. См. Рис 3.5. ,отличия от Рис 3.4., отмечены овалом.

Рис 3.5 - Вариант, предложенный Е.Б. Ароновичем

Основные плюсы:

1. Высокая точность прогнозирования, т.к. предприятие вряд ли будет заявлять суммы, которые оно не сможет уплатить;

2. Простота при внедрении.

Основные минусы:

1. Невозможность построения прогноза на срок больше месяца.

Анализируя изложенную информацию о двух вариантах систем прогнозирования, можно сделать краткие выводы:

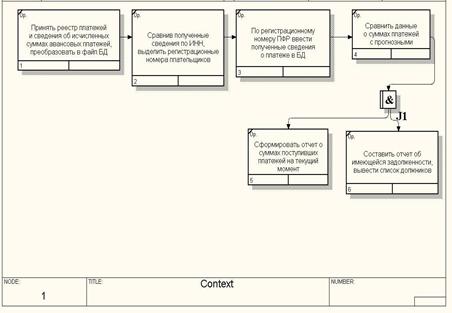

1. Одновременное применение описанных выше методов определения сумм, поступающих на финансирование пенсий, позволит, пользуясь достоинствами, присущими каждому из методов, устранить их недостатки, см. Рис 3.6;

Рис. 3.6 - Сводная система прогнозирования

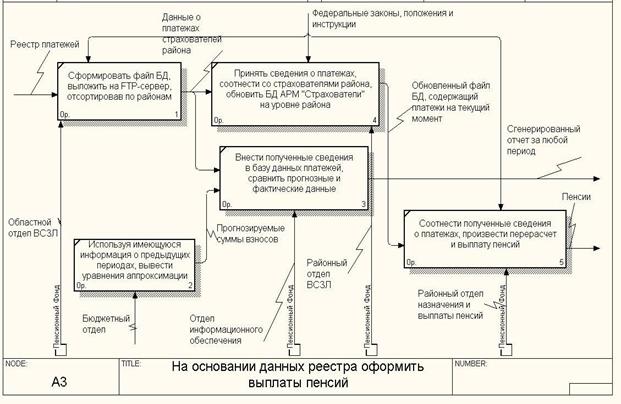

2. В описанном порядке действий (см. Рис. 3.2.) по обработке реестра платежей произойдут изменения, связанные с внедрением прогнозируемых показателей, см. Рис 3.7.

Рис. 3.7 - Изменения в порядке действий

3. Изменится схема взаимодействия организаций, причастных к формированию и выплате пенсий. Налоговые органы должны будут передавать сведения об исчисленных и уплаченных взносах в Пенсионный Фонд, см. Рис. 3.8.

Рис. 3.8 - Измененная схема взаимодействия организаций

3.3 Разработка методики корректировки плановых сумм платежей

Формулировка:

Определить методику корректировки плановых показателей, план с учетом факта.

Предлагаемое решение:

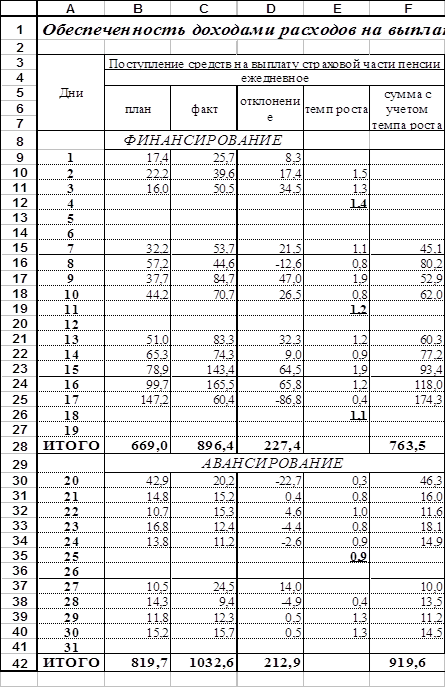

Добавить в имеющуюся форму графика поступлений денежных средств две дополнительных колонки, отражающих темпы роста и предполагаемую сумму, учтенную с темпом роста, см. Таблицу 3.1.

Подробно:

Столбец Е содержит темпы роста фактических поступлений, вычисляющиеся по формуле =С10/С9.

Ячейка Е12 содержит в себе средний прирост «темпа роста», вычисленный по формуле =сргеом(Е10:Е11). Использование в формуле вычисления среднего прироста «темпа роста» среднего геометрического обусловлено тем, что платежи поступают через равные промежутки времени. Из общей теории статистики известно, что при вычислении среднего прироста показателя, характеризующегося изменением через равные промежутки времени, использование среднего геометрического значения предпочтительнее среднего арифметического.

Столбец F содержит плановые показатели, учтенные со средним приростом. В ячейке F15 записана формула =В15*$E$12.

В ячейке Е19 записана формула =сргеом(Е10:Е11;Е15:Е18). Т.е. вычисляется средний прирост за весь период с начала месяца.

Достоинства:

1. Вводимые показатели позволят корректировать плановые показатели, более точно определяя получаемые суммы на будущие периоды;

2. Подобные вычисления легко автоматизировать.

Недостатки:

1. Необходимо, чтобы накопилось достаточное количество значений, т.е. корректировка возможна только со второй недели отчетного месяца;

2. Корректировка должна производиться каждую неделю, по мере накопления исходных данных.

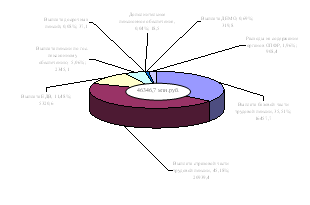

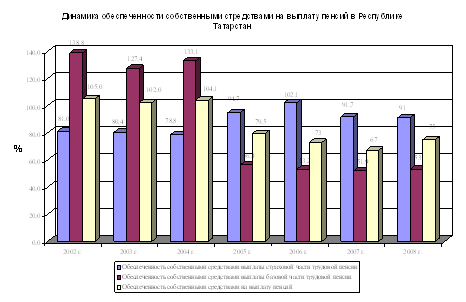

Таблица 3.1 - Обеспеченность доходами расходов на выплату страховой части

3.4 План внедрения схемы учета и прогнозирования

1. Необходимо создать базу данных, в которую должны вноситься записи о поступивших взносах, прогнозные суммы;

2. База данных должна обновляться ежедневно;

3. Ежедневно должны генерироваться отчеты о суммах поступивших взносов, имеющейся задолженности предприятий, суммах отклонений от запланированных показателей;

4. Отделу внедрения и сопровождения информационных подсистем и баз данных на основании подготовленного бюджетным отделом технического задания необходимо автоматизировать предлагаемые методы прогнозирования и корректировки данных.

5. Следует установить соглашение с налоговыми органами об электронном обмене сведениями об исчисленных авансовых платежах.

3.5 Оценка эффекта при реализации предложенных мер1. Руководство Отделения получает своевременную и актуальную информацию о поступивших средствах за любой интересующий период, данные о задолженности предприятий по страховым взносам и ее динамике;

Таблица 3.2 - Расчет затрат на внедрение базы данных

| Описание статьи расходов | Суммирование затрат |

| Проектирование и программирование интерфейса пользователя базы данных занимает до 6 месяцев. Работой занимается отдел из 4 человек: системный администратор, два программиста и один экономист. | При средней заработной плате 8 000 р./мес. затраты на создание базы данных составят 4*6*8 000 р. = 192 000 р. |

| После внедрения базы данных следует работа по ее обслуживанию возлагается на системного администратора. Прибавка к заработной плате составит оценочно +2 500 р./мес. | Годовая прибавка к заработной плате составит 12*2 500 р.= 30 000 р./год |

| Итого: | 192 000 р. + 30 000 = 222 000 р. |

Это позволяет оперативно реагировать на изменяющуюся ситуацию, будучи во «всеоружии», т.е. имея необходимые сведения. Таким образом, увеличивается скорость принятия управленческого решения, играющая немаловажную роль в повышении эффективности деятельности организации. К тому же, итоги учета поступлений можно включить в интегральные показатели эффективности деятельности районных управлений, применяемые Отделением.

2. Автоматизируется процесс составления графика поступлений средств, что высвобождает рабочее время эксперта, занимавшегося составлением графика поступлений;

Таблица 3.3 - Оценка условной экономии средств при внедрении базы данных

| Описание статьи доходов | Суммирование доходов |

| Высвобождается рабочее время эксперта, занимавшегося составлением графика поступлений. Планирование занимало до 40% рабочего времени. С применением описанных выше технологий этот показатель снижается до 5%. | При средней заработной плате 8 000 р. условная экономия составит до 40 %* 8 000 р. = 3 200 р. – 5 %*8 000 = 2 800 р./мес. |

| Условный прирост поступлений взысканных сумм задолженности по экспертным оценкам за год составит 10 %-15 %. | При общей сумме взысканной за 9 месяцев 2009 г. задолженности в 62,3 млн. р. прирост взысканных сумм составит от 6 230 000 р. до 9 345 000 р. |

| Итого: | 2 800 р. *12+7 787 500 р. = 7 821 100 р. |

Внедрение информационных технологий управления, комплексная автоматизация избавляют персонал от рутинных операций, возлагая на машину выполняемые ранее вручную действия. Эксперт после загрузки данных получает цифры, по которым можно реально оценить качество построенной модели, что делает прогнозирование формальной процедурой. Также возможно построение сценариев действий при изменении положения, что увеличивает гибкость организации.

Изменение такой функции как ПЛАНИРОВАНИЕ приводит к изменению структуры управления, написанию новых должностных инструкций, иному распределению ответственности и делегированию полномочий. При отсутствии четкого плана управления преобразованиями, разделения персонала на группы по лояльности к изменениям, а также осмысленной стратегии информационного развития организации подобные реформы будут малоэффективны и не принесут и сотой доли той пользы, которую они могли бы принести. В современных условиях руководители предприятий все чаще обращают свое внимание на проблемы в информационной системе управления. С помощью консультантов создается модель организации, выявляются потоки данных, анализируется распределение обязанностей, ответственности, полномочий, иллюстрируются должностные инструкции. Подробное видение логики работы организации позволяет выявить «узкие места», перенаправить потоки информации, избавиться от дублирования и работы вхолостую, что в конечном итоге дает неоспоримое конкурентное преимущество.

3. Применение коэффициентов корректировки плановых показателей связывает абстрактный план доходов с реальностью, что является несомненным плюсом для трезвой оценки положения. Основным экономическим преимуществом внедрения подобной методики является то, что управленческий аппарат имеет возможность на ранней стадии отследить снижение доходов и, проанализировав причины возникновения, принять меры.

Таблица 3.4 - Сводная таблица затрат и условной экономии средств

| Условная экономия | 7 821 100 р. |

| Затраты на разработку и внедрение | 222 000 р. |

| Итого: | 7 599 100 р. |

Резюмируя вышеизложенное, следует отметить, что не существует единых методик расчета экономического эффекта от преобразований в информационной структуре предприятия, как, скажем, от внедрения новой технологии на конвейере. Однако, информация, являясь одним из самых ценных ресурсов, при грамотном применении приносит колоссальные выгоды ее обладателю. Основные «выгоды» заключаются изменении свойств самой организации, которая становится более гибкой, увеличивается скорость ее реакции на внешние раздражители. Население вовремя и в полном объеме получает пенсии.

Из Послания Президента РФ В.В. Путина:

«Наша культура исторически основывалась на уважении к людям, воспитавшим нас, давшим дорогу в жизнь. У общества, которое неуважительно относится к старикам, нет будущего. Но в тяжелые годы реформ многие, а если сказать по-честному - подавляющее большинство пенсионеров, фактически оказались за чертой бедности. Прежде всего, из-за краха не приспособленной к рыночным условиям пенсионной системы.

Мы не вправе повторять ошибок прошлого и должны предпринять все усилия для гарантии достойной жизни пенсионеров в будущем.

В то же время все громче звучит мнение, что проблемы пенсионного обеспечения в будущем невозможно решить без повышения пенсионного возраста. Обосновывают это расчетами о возможном дефиците пенсионной системы в период 2012 - 2030 годов - в связи с необходимостью индексации базовой части пенсий темпами, превышающими инфляцию, а также в связи со сложной демографической ситуацией.

Убежден: если своевременно принять необходимые меры, никаких кризисов пенсионной системы не будет.

Считаю также, что в обозримом будущем для повышения пенсионного возраста в нашей стране объективной необходимости нет. И не только потому, что это кардинально и, что называется, на все времена не решает проблем с пенсионным обеспечением. Но, прежде всего потому, что у нас до сих пор не исчерпаны значительные резервы, позволяющие обеспечить большую наполняемость Пенсионного фонда и покрытие его дефицита».

В результате предпринятых мер по оптимизации управления доходами снижается социальная напряженность в обществе. Таким образом, выполняется одна из главных задач Пенсионного Фонда как института государства – обеспечение пенсии за счет страховых платежей предприятий, а не за счет дотаций из государственного бюджета.

Заключение

В результате изучения положения дел в существующей системе прогнозирования и учета страховых взносов выявлен ряд вопросов, решение которых обеспечивает выполнение поставленных в дипломной работе задач.

Во-первых, это касается преобразования схемы передачи информации между организациями, участвующими в осуществлении пенсионного обеспечения. Получаемые из казначейства и налоговой инспекции данные формируют базу данных, отражающую текущее состояние финансов Отделения, что в конечном итоге обеспечивает руководство необходимой информацией.

Во-вторых, в создаваемой базе данных можно реализовать предложенный вариант автоматического прогнозирования и учета ежедневных сумм страховых взносов, что в немалой степени освобождает рабочее время эксперта, занимавшегося составлением графика обеспеченности доходами расходов.

В плане экономической эффективности предложенное решение отличается низкими финансовыми и трудовыми затратами. Приобретаемые обновленной организацией свойства, позволяют ускорить процесс принятия управленческого решения.

В перспективе для повышения эффективности работы возможно внедрение OLAP-систем. Такие системы обладают гибкостью представления и обработки данных.

Классический пример:

Пытаясь представить себе динамику объемов продаж компании по месяцам в разрезе видов продукции, мы воображаем себе простую двумерную таблицу. Та же информация, но в разрезе регионов – опять двумерная таблица. Но если только попытаться увидеть и регионы, и виды продукции, сразу возникает необходимость “сложить” эти две таблицы. Так как мы заранее знаем, что нас заинтересуют и регионы по каждому виду, и каждый вид в разрезе регионов, возникает настоящая трехмерная модель данных, каждое из измерений которой становится равноправным в своем существовании. Трехмерная модель наиболее наглядно представляется в виде куба. Определенные трудности возникают при попытке добавить еще одно измерение – какой-либо дополнительный атрибут статистики продаж: продавец, заказчик и т.п.

Считается, что любая OLAP-система состоит из многомерных OLAP-кубов. Решающим плюсом OLAP’а становится предоставление пользователю возможности самостоятельной интерактивной работы с отчетами. Т.е. пользователь сам для себя подбирает комбинацию измерений, мгновенно получая результат сначала на экране компьютера, а затем и в печатном виде. С момента внедрения в организации подобного инструмента происходит стремительное снижение потребностей пользователей в услугах служб автоматизации. Ведь уже не нужно никому заказывать необходимый отчет и затем долго его отлаживать и согласовывать. Можно сделать этот отчет самому. Тут то и проявляется еще одно колоссальное преимущество OLAP-систем по сравнению с ERP:

Независимость от внутренней службы автоматизации гораздо быстрее удовлетворяет руководство компании аналитическими возможностями информационной системы управления. Менеджмент предприятия получает возможность получения корпоративной информации непосредственно из системы, становясь менее зависимым от тех, кто раньше ему эту информацию готовил.

Как результат, управленческий состав оказывается непосредственно вовлеченным в развитие информационных технологий своего предприятия.

Список использованной литературы

1. Федеральный закон №167-ФЗ.

2. Материалы сайта www.interface.ru.

3. Материалы сайта www.cfin.ru.

4. Новгородцева Н.Ю. Эконометрика-2: моделирование и прогнозирование по трендовым моделям/ БГУЭП – Иркутск: Изд-во БГУЭП, 2009 – 47 с.

5. Ежова Л.Н. Эконометрика. Начальный курс с основами теории вероятностей и математической статистики – Иркутск: Изд-во БГУЭП, 2010 – 310 с.

Приложение 1

Приложение 2

Похожие работы

... Право на пенсию в соответствии с российским законодательством имеют все граждане России независимо от места их проживания [27,6]. Таким образом, основы регулирования обязательного пенсионного страхования на территории РФ наряду с регулированием правоотношений в системе обязательного пенсионного страхования, а также определением правового положения субъектов обязательного пенсионного страхования ...

... и дополнений в Федеральный закон от 01.04.1996 № 27-ФЗ. Федеральный закон "О внесении изменений и дополнений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" и в статьи 12 и 67 Федерального закона "Об актах гражданского состояния" в большей мере носит кодификационный характер. Закон устраняет несогласованность с ...

... покупательной способности пенсии в связи с инфляцией и ростом цен. Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации. Индивидуальный лицевой счет - совокупность сведений о поступивших страховых взносах за застрахованное лицо и другой информации о ...

... 46 40 6 0,37 31 0,43 22,2 1860112 869780 757600 112180 496 597444 7527 384795 100 46,8 41 6 0,03 32,12 0,41 20,7 Таблица 2.1.1 Структура доходов бюджета Пенсионного фонда России в 2005-2007 годах В структуре доходов ПФР значительный удельный вес занимают средства единого социального налога (ЕСН), поступающие из ...

0 комментариев