Навигация

Регрессионный анализ. Парная регрессия

13830

знаков

0

таблиц

0

изображений

РЕФЕРАТ

Регрессионный анализ. Парная регрессия.

I. Построение регрессионных моделей

1. Смысл регрессионного анализа – построение функциональных зависимостей между двумя группами переменных величин Х1, Х2, … Хр и Y. При этом речь идет о влиянии переменных Х (это будут аргументы функций) на значения переменной Y (значение функции). Переменные Х мы будем называть факторами, а Y – откликом.

Сегодня мы разберем наиболее простой случай – установление зависимости одного отклика y от одного фактора х. Такой случай называется парной (простой) регрессией.

2. Построение модели

Этап 1. Исходные данные: заранее известные (экспериментальные, наблюденные) значения фактора хi – экзогенная переменная и соответствующие им значения отклика yi, (i = 1,…,n) - эндогенная переменная;

Активный и пассивный эксперимент.

Выборочные характеристики – позволяют кратко охарактеризовать выборку, т. е., получить ее модель, хотя и очень грубую:

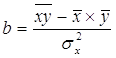

а) среднее арифметическое:

Среднее арифметическое – это «центр», вокруг которого колеблются значения случайной величины.

Пример: средняя продолжительность жизни в России и США

б) дисперсия:

Отклонение от среднего: ![]() - характеризует лишь «разброс» конкретной, отдельно взятой величины хi. Если мы захотим получить более полную информацию, нам придется выписать такие отклонения для всех х, т. е., получить такой же ряд чисел, как и исходная выборка.

- характеризует лишь «разброс» конкретной, отдельно взятой величины хi. Если мы захотим получить более полную информацию, нам придется выписать такие отклонения для всех х, т. е., получить такой же ряд чисел, как и исходная выборка.

Можно попытаться усреднить все отклонения, но «среднее арифметическое отклонений от среднего арифметического» имеет особенность:

Эта величина обнуляется из-за того, что отрицательные значения отклонений и положительные взаимно погашаются.

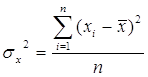

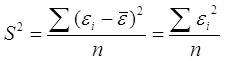

Чтобы избежать этого, возведем их в квадрат, получив так называемую выборочную дисперсию:

Выборочная дисперсия характеризует разброс (вариацию) элементов выборки вокруг их среднего арифметического. Важно иметь в виду, что сами элементы выборки и их дисперсия имеют разные порядок: если элементы выборки измеряются в метрах, то дисперсия – в квадратных метрах.

Стандартное отклонение: ![]()

Полезное свойство дисперсии:

Т. о. ![]()

Характеристики генеральной совокупности:

математическое ожидание М(Х)

дисперсия D(X)

Несмещенная оценка дисперсии:

Для простоты, мы будем использовать смещенную оценку – выборочную дисперсию – при достаточно больших n они практически равны.

Этап 2. Постановка задачи: предположим, что значение каждого отклика yi как бы состоит из двух частей:

- во-первых, закономерный результат того, что фактор х принял конкретное значение хi;

- во-вторых, некоторая случайная компонента ei, которая никак не зависит от значения хi.

Таким образом, для любого i = 1,…,n

yi = f(xi) + ei

Смысл случайной величины (ошибки) e:

а) внутренне присущая отклику у изменчивость;

б) влияние прочих, не учитываемых в модели факторов;

в) ошибка в измерениях

Этап 3. Предположения о характере регрессионной функции

Возможный вид функции f(xi)

- линейная: ![]()

- полиномиальная ![]()

- степенная: ![]()

- экспоненциальная: ![]()

- логистическая: ![]()

Методы подбора вида функции:

- графический

- аналитический

Этап 4. Оценка параметров линейной регрессионной модели

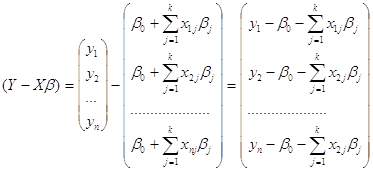

1. Имея два набора значений: x1, x2, …, xn и y1, y2, …, yn, предполагаем, что между ними существует взаимосвязь вида:

yi = a + bxi + ei

т. н. функция регрессии

Истинные значения параметров функции регрессии мы не знаем, и узнать не можем.

Задача: построить линейную функцию:

ŷi = a + bxi

так, чтобы вычисленные значения ŷi(xi) были максимально близки к экспериментальным уi (иначе говоря, чтобы остатки (ŷi - yi) были минимальны).

Экономическая интерпретация коэффициентов:

a – «постоянная составляющая» отклика, независимая от фактора

b – степень влияния фактора на отклик (случаи отрицательного)

2. Метод наименьших квадратов (МНК):

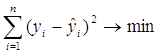

подставим в задачу формулу (2.2):

![]()

![]()

![]()

В данном случае у нас a и b – переменные, а х и у – параметры. Для нахождения экстремума функции, возьмем частные производные по a и b и приравняем их к нулю.

Получили систему из двух линейных уравнений. Разделим оба на 2n:

![]()

![]()

Из первого уравнения выразим неизвестную а:

![]()

и подставим это выражение во второе уравнение:

![]()

![]()

![]()

![]()

![]()

Построив оценки a и b коэффициентов a и b, мы можем рассчитать т. н. «предсказанные», или «смоделированные» значения ŷi = a + bxi и их вероятностные характеристики – среднее арифметическое и дисперсию.

Несложно заметить, что оказалось![]() . Так должно быть всегда:

. Так должно быть всегда:

Кроме того, вычислим т. н. случайные остатки ![]() и рассчитаем их вероятностные характеристики.

и рассчитаем их вероятностные характеристики.

Оказалось, ![]() . Это также закономерно:

. Это также закономерно:

Таким образом, дисперсия случайных остатков будет равна:

Мы произвели вычисления, и построили регрессионное уравнение, позволяющее нам построить некую оценку переменной у (эту оценку мы обозначили ŷ). Однако, если бы мы взяли другие данные, по другим областям (или за другой период времени), то исходные, экспериментальные значения х и у у нас были бы другими и, соответственно, а и b, скорее всего, получились бы иными.

Вопрос: насколько хороши оценки, полученные МНК, иначе говоря, насколько они близки к «истинным» значениям a и b?

Этап 5. Исследование регрессионной модели

Похожие работы

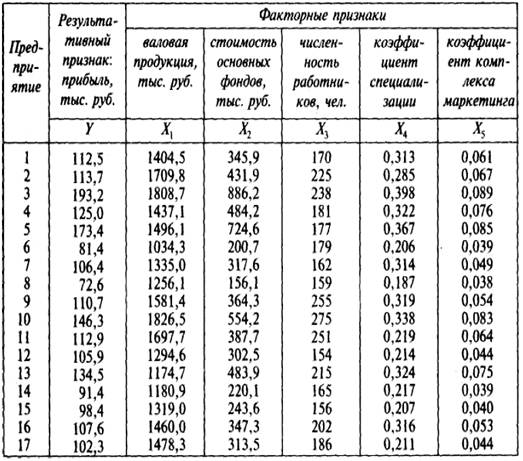

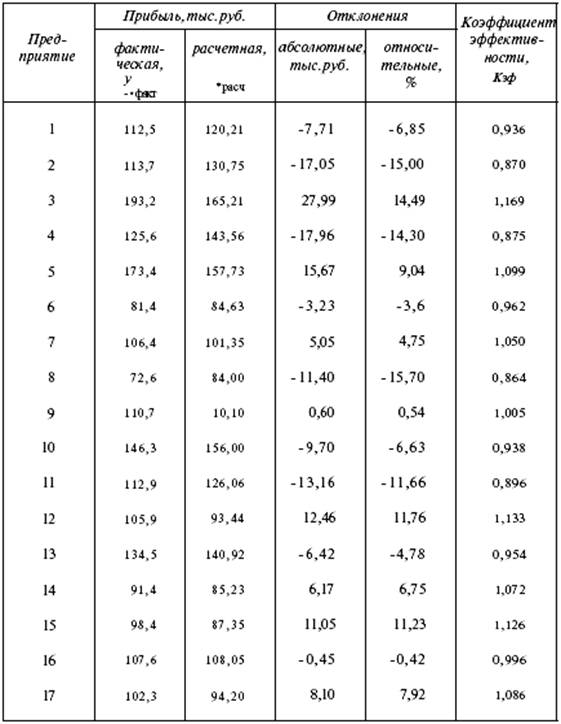

... 9472;───────┴─────────┘ Реализация алгоритма многомерного регрессионного анализа начинается с расчета важнейших статистических характеристик исходной информации и матрицы выборочных парных коэффициентов корреляции. Рассмотрим более подробно вариационные характеристики переменной у: ...

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

... рассматриваемый период можно признать успешной. 3 Парная линейная регрессия Для характеристики влияния изменений Х на вариацию У служат методы регрессионного анализа. В случае парной линейной зависимости строится регрессионная модель Уi = a0 +a1 *Xi + εi, I=1, …,n где n — число наблюдений; a0 ,a1 — неизвестные параметры уравнения; εi, — ошибка случайной переменной У. ...

... на зависимую и определение расчётных значений зависимой переменной (функции регрессии). Решение всех названных задач приводит к необходимости комплексного использования этих методов. Корреляционный и регрессионный анализ. Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико-статистических моделей. В широком смысле ...

0 комментариев