Навигация

1. значения времени;

2. соответствующие им значения уровней ряда.

В качестве показателей времени во временных рядах могут указываться либо определенные моменты времени, либо отдельные периоды (сутки, месяцы, кварталы, полугодия, годы и т.д.). в зависимости от характера временного параметра ряды делятся на моментные и интервальные.

В моментных рядах уровни характеризуют значения показателей по состоянию на определенные моменты времени. В интервальных рядах уровни характеризуют значения показателя за определенные интервалы времени.

Уровни рядов динамики могут представлять собой абсолютные, относительные и средние величины. Если уровни ряда представляют собой непосредственно не наблюдаемые значения, а производные величины: средние или относительные, то такие ряды называются производными. Уровни этих рядов получаются с помощью некоторых вычислений на основе абсолютных показателей.

Важной особенностью интервальных рядов динамики абсолютных величин является суммировании я их уровней. В результате получаются накопленные итоги, имеющие осмысленное содержание благодаря отсутствию повторного счета.

Моментные ряды в отличие от интервальных не обладают свойством аддитивности. При исследовании моментных рядов смысл имеет расчет разностей уровней, характеризующих изменение показателя за некоторый период времени.

Успешность статистического анализа развития процесса во времени во многом зависит от правильного построения рядов динамики.

Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно разделить на 3 группы:

факторы, формирующие тенденции ряда;

факторы, формирующие циклические колебания ряда;

случайные факторы.

При различных сочетаниях в изучаемом явлении или процессе этих факторов зависимость уровней ряда от времени может принимать различные формы.

Если во временном ряду проявляется длительная тенденция изменения экономического показателя, то говорят, что имеет место тренд.

Если модель является временным рядом, представленным как сумма трендовой, циклической и случайной компонент, то такая модель называется аддитивной моделью временного ряда.

Если в модели временный ряд представлен как произведение перечисленных компонент, то такая модель называется мультипликативной моделью временного ряда.

Для статического анализа одномерных временных рядов экономических показателей вида: y1, у2,… уn вычисляют ряд величин:

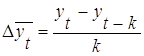

- абсолютный прирост ![]() , который показывает величину изменения показателя за определенный интервал времени;

, который показывает величину изменения показателя за определенный интервал времени;

- средний абсолютный прирост:  , т.е. прирост в единицу времени;

, т.е. прирост в единицу времени;

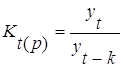

- коэффициент роста для t-го периода  ,

,

- коэффициент прироста ![]() .

.

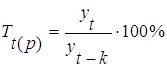

На практике часто применяют показатель темпа роста и темпа прироста:

, где Т

, где Т![]() - темп роста для t-го периода;

- темп роста для t-го периода;

![]() , где Т

, где Т![]() - темп прироста для t-го периода.

- темп прироста для t-го периода.

Предварительный анализ временных рядов экономических показателей заключается в основном в выявлении и устранении аномальных значений уровней ряда, а также в определении наличия тренда в исходном временном ряде. Под аномальным уровнем понимается отдельное значение уровня временного ряда, которое не отвечает потенциальным возможностям исследуемой экономической системы и оказывает существенное влияние на значения основных характеристик временного ряда.

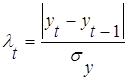

Для выявления аномальных уровней временных рядов используются методы, рассчитанные для статистических совокупностей, например, метод Ирвина предполагает использование следующей формулы:

; t = 2,3, …, n.

; t = 2,3, …, n.

где  ;

;  .

.

Расчетные значения ![]() ,

,![]() и т.д. сравниваются с табличными значениями критерия Ирвина

и т.д. сравниваются с табличными значениями критерия Ирвина ![]() , и если какое-то значение оказывается больше табличного, то соответствующее значение у

, и если какое-то значение оказывается больше табличного, то соответствующее значение у![]() уровня ряда считается аномальным.

уровня ряда считается аномальным.

Для определения наличия тренда в исходном временном ряду применяют ряд методов, в частности метод проверки разностей средних уровней.

Чтобы более четко выявить тенденцию развития исследуемого процесса производят сглаживание (выравнивание) временных рядов.

Сглаживания временных рядов можно осуществлять аналитическими или механическими методами.

Суть аналитических методов заключается в построении кривой, проходящей между конкретными уровнями ряда так, чтобы она отображала тенденцию, присущую ряду, и одновременно освобождала его от незначительных колебаний.

Суть методов механического сглаживания заключается в следующем: берется несколько первых уровней временного ряда, образующих интервал сглаживания, и для них подбирается полином, степень которого должна быть меньше числа уровней, входящих в интервал сглаживания; с помощью полинома определяются новые, выровненные значения уровней в середине интервала сглаживания. Далее интервал сглаживания сдвигается на один уровень ряда вправо, вычисляется следующее сглаженное значение и т.д.

Простейшим методом механического сглаживания является метод простой скользящей средней.

При наличии во временном ряду тенденции и циклических изменений значения последующего уровня ряда зависят от предыдущих. Зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда.

Количественно ее можно измерить с помощью индекса корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда (АКФ).

График зависимости ее значений от величины лага называется коррелограмой.

АКФ и коррелограмма позволяют определить лаг, при котором автокорреляция наиболее высокая, а, следовательно, и лаг, при котором связь между текущим и предыдущим уровнями ряда наиболее тесная, т.е. с их помощью можно выявить структуру ряда.

Коэффициент автокорреляции и АКФ целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической компоненты:

если наиболее высоким оказался коэффициент автокорреляции 1-го порядка, то исследуемый ряд содержит только тенденцию;

если наиболее высоким оказался коэффициент автокорреляции к-го порядка, то ряд содержит циклические колебания с периодичностью в к-моментов времени;

если, ни один из коэффициентов не является значимым, то можно сделать одно из двух предположений, относительно структуры этого ряда: либо ряд не содержит тенденции и циклических изменений и имеет структуру, сходную со структурой ряда, изображенного на рис. 5.1в, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ.

При моделировании временных рядов нередко встречается ситуация, когда остатки ![]() содержат тенденцию или циклические колебания, когда в соответствии с предпосылками МНК остатки

содержат тенденцию или циклические колебания, когда в соответствии с предпосылками МНК остатки ![]() должны быть случайными.

должны быть случайными.

В том случае, когда каждое следующее значение ![]() зависит от

зависит от ![]() , говорят о наличии автокорреляции остатков. Причинами автокорреляции могут быть: исходные данные с ошибками в измерениях результативного признака; формулировка модели (модель может не включать фактор, оказывающий существенное воздействие на результат). Очень часто этим фактором является фактор времени t).

, говорят о наличии автокорреляции остатков. Причинами автокорреляции могут быть: исходные данные с ошибками в измерениях результативного признака; формулировка модели (модель может не включать фактор, оказывающий существенное воздействие на результат). Очень часто этим фактором является фактор времени t).

Если причина автокорреляции – в неправильной спецификации функциональной формы модели, то следует изменить форму связи факторных и результативных признаков.

Существуют два наиболее распространенных метода определения автокорреляции остатков: 1) путем построения графика зависимости остатков ![]() от времени и визуальное определение наличия или отсутствия автокорреляции; 2) использование критерия Дарбина-Уотсона и расчет величины

от времени и визуальное определение наличия или отсутствия автокорреляции; 2) использование критерия Дарбина-Уотсона и расчет величины

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Для построения трендов чаще всего применяются следующие функции:

линейный тренд: ![]() ;

;

гипербола: ![]() ;

;

экспоненциальный тренд: ![]() или

или ![]() ;

;

полиномиальный тренд:

![]() – полином 2-й степени;

– полином 2-й степени;

![]() – полином 3-й степени.

– полином 3-й степени.

Расчет оценок параметров трендовых моделей с помощью метода наименьших квадратов в рамках регрессионных моделей, в которых в качестве значений зависимой переменной выступают фактические уровни ряда ![]() , а в роли независимой переменной – время t. Для нелинейных трендовых моделей применяется процедуры линеаризации. В том случаи, если уравнение тренда преобразовать к линейному виду невозможно, применяют нелинейные методы оценивания коэффициентов.

, а в роли независимой переменной – время t. Для нелинейных трендовых моделей применяется процедуры линеаризации. В том случаи, если уравнение тренда преобразовать к линейному виду невозможно, применяют нелинейные методы оценивания коэффициентов.

При наличии неявной нелинейной тенденции следует дополнять описанные выше методы качественным анализом динамики изучаемого показателя, с тем, чтобы избежать ошибок спецификации при выборе вида тренда.

Качественный анализ предполагает изучение проблем возможного наличия в исследуемом временном ряде поворотных точек и изменения темпов прироста, начиная с определенного момента. В случае если уравнение тренда выбрано неверно при больших значениях t, результаты прогноза на основе выбранного вида тренда будут недостоверными.

Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания. Простейший подход – построение аддитивной или мультипликативной модели временного ряда методом скользящей средней.

При краткосрочном прогнозировании, а также при прогнозировании в ситуации изменения внешних условий, когда более важными являются последние реализации исследуемого процесса, более эффективными оказываются адаптивные методы, учитывающие неравноценность уровней временного ряда.

Адаптивные модели прогнозирования – это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. Инструментом прогноза в адаптивной модели является математическая модель, аргументом которой выступает – время.

При оценке параметров адаптивных моделей, в отличии от «кривых роста», наблюдениям (уровням ряда) присваиваются различные веса, в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность. В качестве примера можно назвать модель экспоненциального сглаживания Брауна.

Похожие работы

... . Эти пакеты отличаются от профессиональных, прежде всего ориентацией на индивидуального пользователя: преимущественно диалоговым режимом работы, наличием ограничений по объему обрабатываемых данных и т.д. Отечественные статистические пакеты стоят существенно дешевле, как правило, их цена составляет от 50 до 300 долларов.Пакет STADIA Пакет STADIA разработан и поддерживается НПО “Информатика и ...

... факторы анализируются по отношению к оцениваемому объекту. Прежде чем приступить непосредственно к анализу формирования цен на земельные участки следует уделить внимание существовавшей на период исследования нормативной цене на земельные участки. Согласно Постановлению Правительства Московской области №31/11 от 05.04.99 «О нормативной цене земли в Московской области в 1999 году» на территории ...

... пятого кластера стали Санкт-Петербург, Свердловская область. А вот шестой кластер состоит лишь из одного региона России- Республики Ингушетии. Для создания качественного представления о социально-экономическом положении (различиях в имущественном обеспечении и неравенстве в доходах) очень полезно будет рассмотреть таблицу окончательных кластерных центров. Таблица 9 «Окончательные кластерные ...

... . При этом анализироваться могут как объекты (как точки, задаваемые в признаковом пространстве), так и признаки (как точки, задаваемые в объектном пространстве). Прикладное значение многомерного статистического анализа состоит в основном в решении следующих трех задач: · задача статистического исследования зависимостей между рассматриваемыми показателями; · задача классификации элементов ( ...

0 комментариев