Навигация

Розвиток економетричних моделей та методів в розвинутих країнах та приклади їх застосування в Україні

21432

знака

0

таблиц

0

изображений

Зміст

Вступ

1. Економетрія та прогнозування

2. Прикладні економетрічні моделі Франції та США

3. Макроеконометричні моделі України

Висновок

Список використаної літератури

Вступ

Відтоді, як економіка стала серйозною самостійною наукою, дослідники намагаються спрогнозувати ту чи іншу ситуацію, передбачити майбутні значення економічних показників, запропонувати інструменти зміни ситуації в бажаному напрямку. Політики або керуючі виробництвом, обираючи одну з можливих стратегій, отримують певний результат. Поганий він чи гарний і чи можна було досягти кращого результату, перевірити дуже важко. Економічна ситуація практично ніколи не повторюється в точності, отже, неможливо застосувати дві стратегії за тих самих умов з метою порівняння кінцевого результату. Тому одним із основних завдань економічного аналізу є моделювання розвитку економічних явищ і процесів при створенні тих чи інших умов.

Зрозумівши глибинні рушійні сили досліджуваного процесу, можна навчитися раціонально керувати ним. Застосування математичних методів у економіці дає змогу виокремити та формально описати найважливіші, найсуттєвіші зв’язки економічних змінних і об’єктів, а також індуктивним шляхом отримати нові знання про об’єкт. Крім того, мовою математики можна точно та компактно відображати твердження економічної теорії, формулювати її поняття та висновки. Критерієм істини для будь-якої теорії є практика. Зокрема, практика економічної діяльності відображається у статистичній інформації. Поєднання економічної теорії з практичними результатами є наріжним каменем економетрії. Особливе значення в економетрії як науці займають економетричні методи та моделі.

Видне місце серед таких моделей зайняли економетричні моделі. Ці макроекономічні регресійні моделі, ґрунтувалися на аналізі тимчасових рядів. Такі моделі широко використовувалися для аналізу і вивчення економіки ведучих капіталістичних країн, таких як США, Японія й ін.

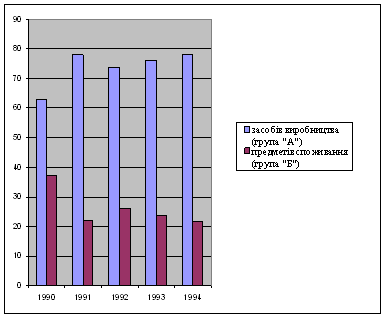

Великі успіхи в області розробки і застосування економетричних моделей досягнуті в Польщі, Угорщині, Чехословакии. У Чехословаччині була побудована економетрична модель економіки країни на базі тимчасових рядів за 1960-1980 р. На основі моделі здійснюються короткострокові і середньострокові прогнози основних показників розвитку народного господарства країни. Модель містить 70 показників, зв'язаних 27 рівняннями, серед яких 17 лінійних рівнянь і 10 балансових тотожностей.

1. Економетрія та прогнозування

Економетрія — прикладна економіко-математична дисципліна, яка вивчає динаміку реальних мікро- та макроекономічних явищ і процесів для кількісного та якісного аналізу й прогнозування результатів розвитку економічних систем, процесів і явищ.

Економетричні моделі являють собою системи взаємопов'язаних рівнянь і використовуються для кількісних оцінок параметрів економічних процесів та явищ.

За внесок у розвиток економетричних моделей і методів 1969 р. Нобелівську премію одержали Р. Фріш і Я. Тінберген. 1980 р. за створення економічних моделей і застосування їх до аналізу економічних коливань і економічної політики Нобелівську премію одержав Л. Юіяйн. За пояснення фундаментальних основ економетрики за допомогою теорії ймовірностей та за аналіз одночасних економічних структур Нобелівським лауреатом 1989 р. став Т. Хаавельмо, нарешті, 2000 р. Нобелівську премію одержали Д. Хекман і Д. Мак-Фадден "За розробку мікроеконометрії та методів статистичного аналізу".

Економетричні моделі в Україні, зокрема, можуть досліджувати такі проблеми.

• Аналізувати вплив основних макроекономічних показників на обсяги ВВП (інфляція, безробіття, індекс споживчих цін тощо).

• Прогнозувати основні макроекономічні показники на наступні періоди (реальний і номінальний ВВП, рівні зайнятості та безробіття, індекси цін).

• Аналізувати та прогнозувати перспективи розвитку банківської системи, при цьому враховувати її основні показники (баланс, статутний фонд, прибуток, депозити, кредити тощо).

• Досліджувати вплив основних макроекономічних показників на обсяги капіталовкладень, оскільки, зростання капіталовкладень є одним з елементів піднесення в економіці.

• В умовах ринкової економіки, враховуючи дію законів попиту та пропозиції, соціальну спрямованість сучасної економіки, аналізувати та прогнозувати приватні споживання та заощадження з урахуванням таких чинників: заробітна плата, трансфертні виплати, рівень інфляції, споживання продовольчих і непродовольчих товарів, курси іноземних валют, купівля валюти та цінних паперів тощо.

• Досліджувати грошовий ринок на основі рівноважної моделі грошового ринку з визначенням єдиної відсоткової ставки. Враховувати показники грошових агрегатів, грошової пропозиції, грошової бази.

• Аналізувати та прогнозувати розвиток української економіки у межах світового господарства з урахуванням чинників впливу на курс національної валюти, торгівельного та платіжного балансів, тарифних і нетарифних методів торгівельної політики.

Прогнозування — це науково обґрунтоване виявлення можливих тенденцій розвитку досліджуваних процесів. Необхідність прогнозування пов'язана з НТП і бурхливим розвитком економіко-соціальних процесів. Процес, що прогнозується, повинен мати ряд альтернатив розвитку та бути інерційним, тобто зберігати у перспективі свої основні риси та закономірності.

Залежно від тривалості періоду розрізняють три види прогнозів: короткострокові (період прогнозування не більше одного року), середньострокові (від одного до п'яти років), довгострокові (понад п'ять років).

Розробки у сфері економічного прогнозування в зарубіжних країнах з'явились в останній чверті XIX ст. і були пов'язані зі спробами дослідників виявити майбутні тенденції виробництва основних продуктів на основі аналізу динаміки статистичних даних, які є в їх розпорядженні. Головними методами прогнозування на той час були експертні оцінки (на основі якісного аналізу рядів) та проста екстраполяція (перенесення минулих тенденцій на майбутнє).

На початку XX ст. зроблені перші спроби виявлення економічних індикаторів. 1911 р. Дж. Брукмайєр спробував використовувати дляпрогнозування три хронологічних ряди таких показників: індекс банківських кредитів, індекс цін акцій, індекс загальної економічної активності. Подальший розвиток цей підхід одержав у 20-ті роки в дослідженнях Гарвардського університету. За основу були взяті "гарвардські криві": індекс вартості цінних паперів на біржі, величина депозитів у банках, норма відсотка. Поштовхом у подальшому розвитку прогнозування та планування у світі стала світова економічна криза 1929-1933 pp. У 30-ті роки за кордоном виникає планування на макрорівні. Найбільшу популярність отримала Гарвардська школа економічних барометрів (барометрів розвитку), яка повинна була передбачати майбутню кон'юнктуру, тобто прогнозувати динаміку товарного і грошового ринків. Засновниками економетрики вважають Р. Фріша, Я. Тінбергена,Е. Шумпетера. Нині у світі сформувалося три провідні системи планування та регулювання: Північно-Американські (США, Канада), азійська(Японія та Південна Корея), європейська (Франція та Швеція). Лідерому прогнозуванні є США. Прогнозування в США вважається однією з найважливіших форм регулювання економіки.

Для прогнозування застосовують методи експертних оцінок, методи статистичного прогнозування та змішані методи (поєднання перших двох). З відомих експертних методів найчастіше використовують методи "Дельфі" та "Мозкових атак". За методом "Дельфі" формують групи, які складаються з одного або більше експертів. Кожна група одержує перелік питань з перспективного розвитку систем і відповідає на них самостійно, незалежно від інших груп. На підставі відповідей експертів будується прогноз. Далі починається узгодження прогнозу доти, доки думки всіх експертів збіжаться або будуть близькими. За методом "Мозкових атак" усі експерти збираються за "круглим столом". Кожен висловлює власний прогноз щодо розвитку досліджуваної системи. Усі думки експертів обговорюються, аналізуються і з них вибирається найбільш прийнятна.

Макроекономічне моделювання вже кілька десятиліть використовується як зручне знаряддя аналізу, імітації та прогнозування економічних процесів у державних і недержавних установах багатьох країн [2.45-51].

Похожие работы

... порівняльний аналіз зведених даних на графіках рис.2.1 - 2.2, варіант №2 проектного інвестування є найбільш економічно ефективний. Розділ ІІІ. Перспективи розвитку проектного фінансування 3.1 Методи проектного фінансування в іноземній практиці Досвід країн із розвиненою ринковою економікою системи свідчить про високу перспективність такого напрямку співпраці між великими комерційни-ми ...

... -практической конференции „Научное пространство Европы – 2007”. – Том 4. Экономические науки. – Днепропетровск: Наука и образование, 2007. – С.73–76. АНОТАЦІЯ Анісімова О.Ю. Коригування зовнішніх дисбалансів платіжного балансу (на прикладі розвинутих країн). – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.02 – світове господарство і мі ...

... міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ...

... зменшення розміру малих підприємств, а отже і показників їх фінансової стійкості та здатності вижити при економічних труднощах. Також середньомісячна заробітна плата працівників у середньому по області та на малих підприємствах суттєво різняться. З часом різниця збільшується. У 2005 році середньорічна заробітна плата на малих підприємствах області була вже вдвічі меншою за середньорічну заробітну ...

0 комментариев