Навигация

Прикладні економетричні моделі Франції та США

21432

знака

0

таблиц

0

изображений

2. Прикладні економетричні моделі Франції та США

Макроекономічна модель Франції була розроблена у 60-ті роки і мала назву FIFI. Вона містила 2000 рівнянь, що характеризували поведінку суб'єктів господарювання та елементи фінансового моделювання. Згодом з'явилися більш універсальні статичні моделі STAR таZOGOL. 1978 р. було розроблено динамічну багатосекторну модельDMS, яка налічувала 1300 рівнянь і охоплювала 13 галузей економіки. Наступною була модель METRIC, яка використовувалась для діагностування кон'юнктури, бюджетного планування і контролю. Нарешті, моделі DMS (3200 рівнянь), Mini DMS1 (45 рівнянь), Mini DMS2 (400 рівнянь), AMADEUS (з кількома версіями: річною, динамічною, двогалузевою).

Для моделювання фінансових потоків були розроблені моделіMEFISTO та BAF, для дослідження міжнародної кон'юнктури —MOSAIQUE та MIMOZA. Усім моделям спочатку було властиве ускладнення, потім — перехід до спрощених і зручних у користуванні моделей.

Нині в установах Франції використовують п'ять сучасних макроекономічних моделей: дві моделі Міністерства економіки, фінансів та промисловості Франції — AMADEUS та METRIC, модель Банку Франції — BAF, дві моделі OFCE та Паризької палати торгівлі та промисловості — MOSAIQUE та HERMES.

Загальною ознакою всіх моделей є неокейнсіанський підхід.

Більшість макроеконометричних моделей США ґрунтується накейнсіанському підході до визначення доходу або ВВП та його основних компонент.

Моделі використовують за трьома напрямами: структурного аналізу (визначення мультиплікаторів), прогнозування обсягів і темпів зміни ВВП, оцінювання ефективності економічної політики (аналіз ефективності державних витрат чи змін рівня оподаткування).

Найчастіше у моделях використовують змінні: споживання, інвестиції, урядові витрати, чисті іноземні інвестиції, доходи, ціна, заробітна плата, відсоткові ставки, зайнятість, безробіття, виробництво, активи.

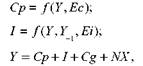

У макроеконометричних моделях США найчастіше мають місце такі функціональні залежності:

де Ср — обсяг приватного споживання; Y— обсяг ВВП; Ее, Ei —змінні, які характеризують вплив випадкових чинників на обсяги приватного споживання та обсяги інвестицій; І— обсяг інвестицій;Cg — обсяг державного споживання; NX— обсяг чистого експорту. Перше рівняння характеризує функціональну залежність між обсягом споживання, величинами національного доходу і чинниками стохастичної природи. Друге рівняння описує взаємозв'язок між обсягом інвестицій, поточним і попереднім національним доходом і впливом випадкових чинників. Третє рівняння — основна макроекономічна тотожність.

Екзогенними змінними в моделі є Cg, NX, Ендогенними — Ср,І, Y, Макроеконометричні моделі США складаються з п'яти основних:Клейна, Клейна-Гольдбергера, Уартона, MPS, DRI.

1. Модель Клейна ("міжвоєнна модель") слугувала для аналітичного дослідження функціонування економіки США за період між першою та Другою світовими війнами (1921-1941).

Особливості моделі. Екзогенними змінними виступають змінні, які характеризують державну економічну політику у сфері витрат, заробітної плати та податків: державні витрати (окрім витрат на заробітну плату держслужбовцям), заробітна плата держслужбовцям, податки на бізнес, час. Ендогенні змінні: випуск — приватний (недержавний) національний продукт у ринкових цінах, споживання, чисті інвестиції, заробітна плата працівників, зайнятих у недержавному секторі, прибуток, капітальні запаси на кінець року. Нині ця модель практично не використовується.

2. Модель Клейна-Гольдбергера розроблена для вивчення економікиСША за період з 1921 по 1952 р. за винятком воєнних 1942-1945 pp.Початкова версія побудована на річних спостереженнях, характеризується фіксованою величиною податків, містить 20 рівнянь, з яких15 є стохастичними, 5 — тотожності.

Ця модель стала основою версій економетричних моделей дляпрогнозування рівня економічного розвитку США. Екзогенні змінні моделі: державні витрати, прямі та непрямі податки, чисельність населення та робочої сили, кількість відпрацьованих годин, надлишкові резерви, рівень цін імпортних закупівель. Ендогенні змінні: сукупний дохід, споживання, валові приватні інвестиції, величина амортизації, обсяг імпорту, загальні заощадження, кількість приватних працівників, прибуток, обсяг капітальних запасів, величина ліквідних активів, рівень цін, рівень відсоткових ставок.

Модель теоретично ґрунтується на кейнсіанській теорії, а саме неспоживчому попиті. Перевага моделі — здатність адекватно відтворювати та прогнозувати коливання економічної активності в США.

3. Модель Уартона є похідною моделі Клейна-Гольдбергера. Особливості моделі. Найчастіше розраховується на основі квартальних показників. Призначена для складання короткострокових прогнозів. Висока точність статистичного обліку. Цілісне представлення монетарного блоку моделі. Складається з 76 рівнянь, з яких 47 — стохастичні, 29 — макроекономічні тотожності. Переваги: краще зарічні моделі відтворює коливання ділової активності. Пристосована для вивчення короткострокового періоду макроекономічних процесів. У моделі розглядаються економетричні залежності, наприклад, крива Філіпса, яка графічно відображає зв'язок між рівнем заробітної плати та агрегованим рівнем безробіття. Параметри модельних рівнянь оцінюються за допомогою методу найменших квадратів. Остання версія моделі має назву "Модель Марк-9", яка містить субмодель "витрати-випуск", блок торгівлі та використовує граничні величини.

4. Модель MPS — спільна економетрична розробка Федерального резервного бюро, Міністерства зовнішньої торгівлі США та Пенсильванського університету. Призначена для щоквартальної оцінки економічного впливу альтернативних варіантів монетарної політики. Складається з більш ніж 100 рівнянь. Має шість блоків: кінцевого попиту, розподілу доходу, податків і трансфертних виплат, ринку праці, цін і фінансового сектора.

5. Модель DRI — наймасштабніша американська економетрична модель. Розроблена на основі Брукінгської моделі та моделі Уартона. Останній варіант моделі розроблений під впливом кількох течій: кейнсіанської, неокласичної та монетарної. Модель структурована на кількох рівнях і має 10 секторів: внутрішні приватні витрати; виробництво і доходи; урядові надходження і витрати; міжнародні потоки; фінанси; ціна, заробітна плата, продуктивність праці; пропозиція; очікування; населення; інші агрегати та показники.

Розглядаючи інші прогнозні американські моделі, зазначимо, що першою макроеконометричною моделлю XX ст. для дослідження ділових циклів Америки протягом 1919-1932 pp. була модель Тінбергена —перша спроба кількісного вивчення предмета аналізу бізнес-циклів.

Модель Валаваніша враховувала статистичні спостереження з1869 по 1953 р. і була спрямована на вивчення довгострокового періоду розвитку.

Модель Дьюзенбері-Екстейна Фромма (DEF модель) описує поквартальний розвиток економіки США в умовах рецесії.

Брукінгська модель створена на початку 60-х років XX ст. Досить складна економетрична щоквартальна модель. Була не досить точною в прогнозних оцінках, і тому з 1960 р. її використовували для аналізу економічної ситуації, а не як прогнозну [4.11-23].

Похожие работы

... порівняльний аналіз зведених даних на графіках рис.2.1 - 2.2, варіант №2 проектного інвестування є найбільш економічно ефективний. Розділ ІІІ. Перспективи розвитку проектного фінансування 3.1 Методи проектного фінансування в іноземній практиці Досвід країн із розвиненою ринковою економікою системи свідчить про високу перспективність такого напрямку співпраці між великими комерційни-ми ...

... -практической конференции „Научное пространство Европы – 2007”. – Том 4. Экономические науки. – Днепропетровск: Наука и образование, 2007. – С.73–76. АНОТАЦІЯ Анісімова О.Ю. Коригування зовнішніх дисбалансів платіжного балансу (на прикладі розвинутих країн). – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.02 – світове господарство і мі ...

... міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ...

... зменшення розміру малих підприємств, а отже і показників їх фінансової стійкості та здатності вижити при економічних труднощах. Також середньомісячна заробітна плата працівників у середньому по області та на малих підприємствах суттєво різняться. З часом різниця збільшується. У 2005 році середньорічна заробітна плата на малих підприємствах області була вже вдвічі меншою за середньорічну заробітну ...

0 комментариев