Огляд загального стану в кондитерській галузі та конкуренції в

Асортимент

Цінова та збутова політика

Розвиток експортно-імпортної діяльності в кондитерській

Аналіз економічної діяльності в АТЗТ "Херсонська

Аналіз ЗЕД підприємства в сучасних умовах господарювання

Характеристика зовнішньоекономічних стратегій

Стратегія стимулювання збутової діяльності на підприємстві

Розрахунок економічного ефекту від запропонованих заходів

Організація безпеки і охорони праці на підприємстві

Навигация

Розрахунок економічного ефекту від запропонованих заходів

Аналіз та розроблення стратегій ЗЕД для підприємства харчової промисловості

121038

знаков

22

таблицы

3

изображения

3. Розрахунок економічного ефекту від запропонованих заходів

В сучасних ринкових відносинах для укріплення свого положення на зовнішньому ринку та одержання стабільного прибутку АТЗТ "Херсонська кондитерська фабрика" обрала стратегію диференціації, тобто вирішила розширити асортимент експортної продукції. Головними споживачами кондвиробів є країни СНГ, в основному Росія, куди експортується карамель. Херсонська кондитерська фабрика займає позицію лідера на Російському ринку карамелі.

Для покращення діяльності підприємства і підвищення його рентабельності керівництво вирішило експортувати новий вид продукції -зефір в шоколаді. За даними досліджень маркетологів російський ринок не досить заповнений таким видом продукції. До того ж майже вся продукція Херсонської кондитерської фабрики розрахована на середнього споживача завдяки якості товару. Тому на думку маркетологів наповнення російських сегментів ринку даним видом продукції призведе до збільшення Зовнішньоекономічних операцій підприємства, підвищенню його прибутковості та рентабельності.

Цінова політика на підприємстві направлена на підтримку національного споживача, тому ціна на національному ринку нижча ніж на експортну продукцію.

Підприємство "Херсонська кондитерська фабрика" обрало стратегію підтримки національного споживача. Тому вся продукція виробляється з урахуванням побажань та вимог споживачів. Вироби характеризується високою якістю, доступною ціною, а також у виробництві використовується натуральна вітчизняна сировина.

Дані цін на національному та зарубіжному ринках і наведені в таблиці 3.1.

Таблиця 3.1

Розподіл реалізованої продукції по ринках збуту

| Найменуван ня продукції | Кількість продукції, т. | Ціна, тис. грн.. | ||

| На національн ому ринку | На зарубіжному ринку | На національно му ринку | На зарубіжному ринку | |

| Карамель | 962 | 1362 | 2.30 | 2.60 |

| Драже | 43 | 79 | 2.33 | 2.66 |

| Цукерки | 463 | 663 | 4.20 | 4.80 |

| Ірис | 39 | 53 | 2.44 | 2.64 |

| Вафлі | 175 | 187 | 2.60 | 3.00 |

| Торти | 4 | 5 | 3.33 | 3.73 |

| Зефір | 968 | 1346 | 2.60 | 2.80 |

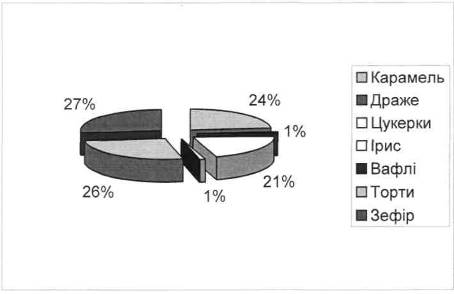

Таблиця 3.2

Валовий прибуток основних видів продукції

| Найменування | Валовий прибуток, тис. грн. | Загальний валовий прибуток | |

| Національний ринок | Зарубіжний ринок | ||

| Карамель | 2210.6 | 3539.2 | 5749.8 |

| Драже | 97.99 | 207.94 | 305.93 |

| Цукерки | 1940.7 | 3178.5 | 5119.2 |

| Ірис | 92.81 | 137.57 | 230.38 |

| Вафлі | 452.53 | 558.53 | 1011.06 |

| Торти | 10.44 | 15.77 | 26.21 |

| Зефір | 2514.58 | 3766.58 | 6281.16 |

Рис. 3 Валовий прибуток

Як видно з рис. 3 зефір займає найбільшу частину загального валового прибутку АТЗТ "Херсонська кондитерська фабрика". Тому для збільшення прибутку від експорту зефіру підприємству доцільно впровадити нову технологічну лінію.

З плином часу відносні витрати різних видів транспорту змінюються, підприємству необхідно переглянути свої схеми транспортування в цілях пошуку найбільш оптимального варіанту організації просування товару. Тому підприємству необхідно зробити аналіз загальних витрат виробничої продукції.

В таблиці 3.3 приведені витрати на виробництво всіх видів продукції.

Таблиця 3.3

Загальні виробничі витрати всіх видів продукції

| № п/п | Найменування статей витрат | Величина витрат, грн. | Доля витрат в загальному обсязі витрат, % |

| 1 | 2 | 3 | 4 |

| 1 | Витрати на основні матеріали | 15500 | 7,8 |

| 2 | Допоміжні витрати на технологічні цілі | 14875 | 7,6 |

| 3 | Паливо зі сторони | 13254 | 6,7 |

| 4 | Енергія всіх видів | 2494 | 1,3 |

| 5 | Зарплата всіх категорій працюючих | 15980 | 8,1 |

| 6 | Відрахування в соцстрах | 15660 | 7,1 |

| 7 | Пенсійний фонд | 1900 | 1 |

| 8 | Витрати на комунальні послуги | 16841 | 8,5 |

| 9 | Транспортні витрати | 22700 | 11,5 |

| 10 | Інші витрати | 15348 | 7,8 |

| 11 | Охорона праці | 9847 | 5 |

| 12 | Капітальні вкладення | 20413 | 8,3 |

| 13 | Капітальний ремонт | 20510 | 8,5 |

| 14 | Амортизація | 11250 | 5,7 |

| 15 | Загальна сума витрат | 196572 |

Як видно з таблиці 3.3 найбільша доля витрат приходиться на транспортні витрати та заробітну плату. Тому підприємство в цілях покращення економічної ефективності планує зменшити транспортні витрати на 15% і

одночасно підвищити ціну на продукцію, яка експортується за межі України на 5%.

В таблиці 3.4 приведені розрахунки економічної ефективності від запропонованих заходів.

Таблиця 3.4

Розрахунки економічної ефективності

| Показники | Прогнозуючі дані | Зміни (+), (-) | ||

| 1. Обсяг виробництва, т | ||||

| - експорт | 2600 | 2600 | - | - |

| - по Україні | 1445 | 1445 | - | - |

| 2. Середня ціна, грн. | ||||

| - експорт | 3,62 | 3,80 | 0,18грн | 5% |

| - по Україні | 2,87 | 2,87 | - | - |

| 3. Витрати, тис. грн. | ||||

| - матеріальні | 6612 | 6612 | - | - |

| - заробітна платня | - | - | ||

| - транспортні | - | - | ||

| 4. Виручка від реалізації | 13339 | 14030 | 691грн. | 5% |

| 5. Валовий дохід | 8830 | 9413 | 583грн | 7% |

| 6. Чистий прибуток | 6181 | 6589 | 408грн. | 7% |

| 7. Рентабельність, % | 5% | |||

Таблиця 3.4 показує, що зменшення транспортних витрат на 15% і підвищення ціни на експортну продукцію на 5% приведе до збільшення чистого прибутку на 408 тис. грн. або на 7% щорічно. Отже, підприємство може запровадити такі заходи.

На основі проведених досліджень діяльності підприємства "Херсонська кондитерська фабрика" можна зробити експрес-аналіз фінансових показників та виявити чи досить ефективно працює підприємство. Цей аналіз можливо провести по наступним даним, які наведені в таблиці 3.5

Таблиця 3.5

Основні фінансові показники роботи підприємства

| Фінансові показники за звітний період | Величина |

| Обсяг реалізації, піт. | 10000 |

| Ціна, грн. | 27 |

| Змінні витрати, за одиницю продукції | 14,5 |

| Виручка від реалізації | 27000 |

| Змінні витрати | 150000 |

| Валова маржа | 120000 |

| Постійні витрати | 65000 |

| Прибуток | 55000 |

За даними таблиці 3.5 можна зробити такі розрахунки:

1.Визначити сили операційних важелів по кожному фактору

ОР по обсягу реалізації = Валова маржа/Прибуток

ОР по ціні = Виручка від реалізації/ Прибуток

ОР по змінним витратам = Змінні витрати/Прибуток

ОР по постійним витратам = Постійні витрати/Прибуток

Результати розрахунків наведені в таблиці 3.6

Таблиця 3.6

Сили операційних важелів

| ОР по обсягу реалізації | 2,2 |

| ОР по ціні | 4,9 |

| ОР по змінним витратам | 3 |

| ОР по постійним витратам | 1,2 |

Висновок: найбільший вплив на прибуток здійснює ціна (4,9) та змінні витрати (3), менший вплив мають постійні витрати та обсяг реалізації.

Проведемо аналіз беззбитковості по обсягу реалізації, це визначення критичного значення обсягу реалізації і запасу фінансової твердості.

Поріг рентабельності = Виручка від реалізації*(1-1/ОР по обсягу реалізації)

Критичне значення обсягу реалізації = Поріг рентабельності/Ціну одиниці продукції

Запас фінансової твердості (в %) = 100%/ОР по обсягу реалізації

Запас фінансової твердості (абсол. ) = Виручка від реалізації/ ОР по обсягу реалізації

Результати розрахунків наведені в таблиці 3.7

Таблиця 3.7

Аналіз беззбитковості по обсягу реалізації

| Поріг рентабельності, грн. | 148500 |

| Критичне значення обсягу реалізації, шт. | 5500 |

| Запас фінансової* твердості (в %) | 45,5 |

| Запас фінансової твердості (абсол.) | 122727,3 |

Висновок: Поріг рентабельності 148500грн. Показує, що у підприємства немає збитків, тобто повністю окупаються постійні витрати в сумі 65000 та змінні витрати на 5500 шт. Запас фінансової твердості 45% показує, що підприємство може знизити виручку до 147273грн., нижче не можна - будуть збитки.

Аналіз беззбитковості по ціні.

Критичне значення по ціні = Ціна* (1-1/ОР по ціні) Запас фінансової твердості по ціні (в%) =100%/ ОР по ціні Запас фінансової твердості по ціні (вабсол.) = Ціна /ОР по ціні Результати розрахунків наведені в таблиці 3.8

Таблиця3.8

Аналіз беззбитковості по ціні

| Критичне значення по ціні | 26,2 |

| Запас фінансової твердості по ціні (в %) | 3,8 |

| Запас фінансової твердості по ціні (в абсол.) | 5,35 |

Висновок: якщо підприємство знизить ціну на5,35грн. (3,8%) до 26,2грн., то у підприємства не буде прибутку.

Аналіз беззбитковості по змінним витратам

Критичне значення змінних витрат = Змінні витрати* (1 + 1/Ор по змінним витратам)

Запас фінансової твердості ( в %) = 100%/Ор по змінним витратам

Запас фінансової твердості ( в абсол.) = Змінні витрати/ Ор по змінним витратам

Запас фінансової твердості на од. продукції = Змінні витрати на од. продукції/ Ор по змінним витратам

Результати розрахунків наведені в таблиці 3.9

Таблиця 3.9

Аналіз беззбитковості по ціні

| Критичне значення змінних витрат, грн. | 100500 |

| Запас фінансової твердості (в%) | 33,3 |

| Запас фінансової твердості ( в абсол.) | 50000 |

| Запас фінансової твердості на од. продукції | 4,8 |

Висновок: якщо в наступному періоді витрати підприємства збільшаться до 1005000 грн., тобто на 1 одиницю збільшення витрат на 33,3% складе 4,8 грн. Підприємство не матиме прибутку.

Аналіз беззбитковості по постійним витратам Критичне значення постійних витрат = Постійні витрати* ( 1+ 1/ОР по постійним витратам)

Запас фінансової твердості по постійним витратам (в %) =100%/ОР по постійним витратам. Запас фінансової твердості по постійним витратам = Постійні витрати на одиницю/ Ор по постійним витратам. Результати розрахунків наведені в таблиці 3.10

Таблиця 3.10

Аналіз беззбитковості по постійним витратам

| Критичне значення постійних витрат | 118950 |

| Запас фінансової твердості по постійним витратам (в %) | 83,3 |

| Запас фінансової твердості по постійним витратам | 5,4 |

Висновок: якщо в наступному періоді у підприємства сума постійних витрат зросте до 18950грн.. тобто на 83,3%,що в розрахунку на одну одиницю складе збільшення на 5,4 грн., то у підприємства не буде прибутку. Проведемо аналіз одержаних результатів в цілому для підприємства. У підприємства "Херсонська кондитерська фабрика" дуже малий запас фінансової твердості по ціні (3,8%), що обмежує можливість проведення менеджерами цінової політики. Дії конкурентів, направлені на зниження ціни можуть принести шкоду підприємству. Збільшити запас фінансової твердості по ціні можна шляхом одного з двох варіантів: зробити продукцію підприємства ще більш якісною та підвищити ціни або зменшити витрати при тій же якості. Ці дії можливі тільки в тому випадку, якщо підприємство давно працює з цим товаром. Так як підприємство " Херсонська кондитерська фабрика " працює на ринку кондитерських виробів дуже давно, то оптимальною стратегією підвищення запасу фінансової твердості є зниження витрат. Найбільшу долю витрат в загальному обсязі виробництва займають транспортні витрати. Тому керівництво прийняло рішення знизити транспортні витрати на 15 %.На зовнішньому ринку підприємство планує ввести новий вид продукції, т ому було вирішено підвищити експортні ціни на 5%.

Похожие работы

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев