Теоретические основы антикризисного управления предприятием

Методы антикризисного управления в нестабильной экономике

Анализ управления предприятием ООО «Доминус»

Проблемы деятельности предприятия ООО «Доминус»

Разработка пакета проектов документов по совершенствованию антикризисного управления в ООО «Доминус»

Формирование системы приоритетов контролируемых показателей

Формирование системы алгоритмов действий по устранению отклонений

Навигация

Анализ управления предприятием ООО «Доминус»

Антикризисное управление предприятием

107172

знака

12

таблиц

7

изображений

2. Анализ управления предприятием ООО «Доминус»

2.1 Краткая характеристика предприятия ООО «Доминус»

Полное наименование предприятия: Общество с ограниченной ответственностью «Доминус».

Место нахождения Общества: 423821, Российская Федерация, Республика Татарстан, г. Набережные Челны, пр. Чулман, 111.

Основным направлением деятельности общества является проведение работ по ремонту и модернизации электрооборудования (производственных линий, станков, агрегатов, электродвигателей и т.д.), а также изготовление запасных частей для электрооборудования на заказ.

Средняя численность работающих - 50 чел.

Среднемесячный доход на одного работника - 8 тыс. руб.

Структура управления предприятия (рис. 2.1.1) позволяет руководству сосредоточиться на стратегических вопросах, для достижения высокой эффективности за счет специализации.

Генеральный директор руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия. Организует работу и эффективное взаимодействие всех структурных подразделений, цехов и направляет их деятельность на развитие и совершенствование деятельности с учетом социальных и рыночных приоритетов, повышение эффективности работы предприятия, рост объемов оказываемых услуг и увеличение прибыли, качества и конкурентоспособности производимой продукции.

Исполнительный директор на время отсутствия генерального директора исполняет его обязанности и несет ответственность за надлежащее их исполнение. Решает вопросы, касающиеся финансово-экономической и производственно-хозяйственной деятельности предприятия, в пределах предоставленных ему законодательством прав, поручает ведение отдельных направлений деятельности другим должностным лицам.

Рис. 2.1.1. Организационная структура управления ООО «Доминус»

Начальник финансового отдела организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Проводит анализ и оценку эффективности финансовых вложений. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций.

Таким образом, ООО «Доминус» относится к малым предприятиям, осуществляющим свою деятельность в сфере услуг по ремонту электрообрудования.

2.2 Анализ экономических показателей ООО «Доминус»

Для анализа деятельности ООО «Доминус» необходимо изучить динамику основных технико-экономических показателей.

Анализ динамики имущества ООО «Доминус» и источников его формирования за 2007-2009 гг. представлен в таблице 2.2.1.

Таблица 2.2.1

Анализ динамики имущества ООО «Доминус» и источников его формирования за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | ||||

| ∑, тыс. руб. | Абс.откл | Темп роста % | ∑, тыс. руб. | Абс.откл | Темп роста % | ||

| I. Внеоборотные активы | |||||||

| Нематериальные активы | 29 | 29 | |||||

| Основные средства | 4005 | 5625 | 1620 | 140,45 | 8144 | 2519 | 144,78 |

| Долгосрочные финансовые вложения | 500 | 500 | 0 | 100,00 | 500 | 0 | 100,00 |

| ИТОГО по разделу I | 4505 | 6125 | 1620 | 135,96 | 8673 | 2548 | 141,60 |

| II. Оборотные активы | |||||||

| Запасы | 11219 | 17330 | 6111 | 154,47 | 33348 | 16018 | 192,43 |

| Дебиторская задолженность краткосрочная | 1041 | 2128 | 1087 | 204,42 | 4882 | 2754 | 229,42 |

| Краткосрочные финансовые вложения | 1000 | 1484 | 484 | 148,40 | 270 | -1214 | 18,19 |

| Денежные средства | 298 | 1425 | 1127 | 478,19 | 5329 | 3904 | 373,96 |

| Прочие оборотные активы | |||||||

| ИТОГО по разделу II | 13559 | 24572 | 11013 | 181,22 | 50343 | 25771 | 204,88 |

| ИТОГО: СТОИМОСТЬ ИМУЩЕСТВА | 18064 | 30697 | 12633 | 169,93 | 59016 | 28319 | 192,25 |

| III. Капитал и резервы | |||||||

| Уставный капитал | 650 | 650 | 0 | 100,00 | 650 | 0 | 100,00 |

| Нераспределенная прибыль отчетного года | 4529 | 7155 | 2626 | 157,98 | 13605 | 6450 | 190,15 |

| ИТОГО по разделу III | 5179 | 7805 | 2626 | 150,70 | 14255 | 6450 | 182,64 |

| IV. Долгосрочные обязательства | |||||||

| Займы и кредиты | 1890 | 2305 | 415 | 121,96 | 3407 | 1102 | 147,81 |

| ИТОГО по разделу IV | 1890 | 2305 | 415 | 121,96 | 3407 | 1102 | 147,81 |

| V. Краткосрочные обязательства | |||||||

| Займы и кредиты | 6312 | 12053 | 5741 | 190,95 | 17784 | 5731 | 147,55 |

| Кредиторская задолженность | 4683 | 8534 | 3851 | 182,23 | 23570 | 15036 | 276,19 |

| ИТОГО по разделу V | 10995 | 20587 | 9592 | 187,24 | 41354 | 20767 | 200,87 |

| ИТОГО: ИСТОЧНИКИ ИМУЩЕСТВА | 18064 | 30697 | 12633 | 169,93 | 59016 | 28319 | 192,25 |

По итогам анализа динамики имущества ООО «Доминус» и источников его формирования за 2007-2009 гг., исходя из данных таблицы 2.2.1, можно сказать, что наблюдаются положительные тенденции по наращиванию имущества предприятия. Стоимость имущества в исследуемой фирме выросла в 2008 году на 69,93 %, а в 2009 году – на 92,25%.

Наряду с общей положительной динамикой увеличения стоимости имущества в ООО «Доминус» наблюдаются и негативные моменты:

ежегодное увеличение краткосрочной дебиторской задолженности, которая растет вдвое, что отрицательно отражается на предпринимательской деятельности, так изымает из оборота денежные средства, которые могли быть направлены на развитие бизнеса и принести большую прибыль;

рост долгосрочных обязательств, краткосрочных займов и кредитов, кредиторской задолженности, что в итоге отрицательно отражается на деятельности предприятия, так как делает бизнес зависимым от заемного капитала, необходимо обратить внимание на снижение этих показателей.

За три анализируемых года в структуре имущества ООО «Доминус» произошли следующие значительные изменения:

резкий рост доли денежных средств в общем объеме стоимости имущества (увеличение оборотных средств благоприятно отражается на развитии предпринимательской деятельности);

постепенное увеличение удельного веса краткосрочной дебиторской задолженности (указывает на определенный резерв оборотных средств).

Значительную долю в общем объеме стоимости имущества занимают запасы (на протяжении трех лет).

В структуре источников имущества ООО «Доминус» произошли следующие сдвиги:

увеличение удельного веса кредиторской задолженности;

значительный удельный вес занимают краткосрочные займы и кредиты.

Данные структурные изменения показывают, что бизнес становится зависимым от заемного капитала, опасность представляет тенденция роста доли заемного капитала и, как следствие, малый объем собственных средств в структуре имущества.

Причинами преобладания заемных средств над собственным капиталом в ООО «Доминус» являются покупка товаров в кредит, урегулирование таможенных вопросов под залог товаров, а также приобретение кредитов на покупку оборудования и т.д. Это указывает на то, что руководству предприятия в отношении пересмотра подходов к управлению собственным капиталом.

В таблице 2.2.2 представлены показатели для определения типа финансовой устойчивости ООО «Доминус» за 2007-2009 гг.

Таблица 2.2.2

Оценка типа финансовой устойчивости ООО «Доминус» За 2007-2009 гг.

| Показатель | 2007 | 2008 | 2009 | ||

| значение | абс. откл-е | значение | абс. откл-е | ||

| 1.Источники собственных средств | 5179 | 7805 | 2626 | 14255 | 6450 |

| 2.Внеоборотные активы | 4505 | 6125 | 1620 | 8673 | 2548 |

| 3.Наличие собственных оборотных средств | 674 | 1680 | 1006 | 5582 | 3902 |

| 4.Долгосрочные кредитные и заемные средства | 1890 | 2305 | 415 | 3407 | 1102 |

| 5.Капитал функциони-рующий (п.3 + п.4) | 2564 | 3985 | 1421 | 8989 | 5004 |

| 6.Краткосрочные кредиты и заемные средства | 10995 | 20587 | 9592 | 41354 | 20767 |

| 7.Общая величина основных источников формирования запасов и затрат (п.5+п.6) | 13559 | 24572 | 11013 | 50343 | 25771 |

| 8.Общая величина запасов | 11219 | 17330 | 6111 | 33348 | 16018 |

| 9.Излишек (+) или недостаток (-) собственных оборотных средств (п.3-п.8) | -10545 | -15650 | -5105 | -27766 | -12116 |

| 10.Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (п.5 – п.8) | -8655 | -13345 | -4690 | -24359 | -11014 |

| 11.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (п.7-п.8) | 2340 | 7242 | 4902 | 16995 | 9753 |

При оценке финансовой устойчивости ООО «Доминус» выявлены следующие тенденции:

повышение показателей собственных средств за счет увеличения нераспределенной прибыли;

увеличение недостатка общих источников формирования запасов и затрат. Это связано с тем, что общие источники формирования затрат в отчетном году по отношению к прошлым периодам увеличиваются, что говорит о негативной тенденции: на предприятии затраты растут, а должны уменьшаться, и запасы должны участвовать в обороте, тогда фирма получает возможность развивать свою деятельность и прибыль становится выше.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

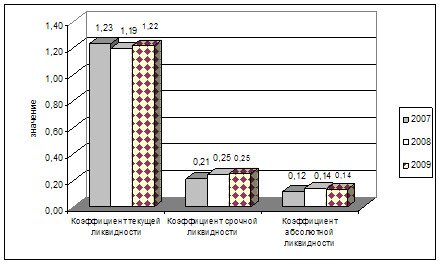

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности, коэффициент абсолютной ликвидности.

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

В ходе анализа финансового состояния ООО «Доминус» были рассчитаны абсолютные и относительные показатели ликвидности баланса и платежеспособности ООО «Доминус» за три последних года. По итогам проведенного анализа можно сказать, что на анализируемом предприятии соотношение актива и пассива не удовлетворяет условию абсолютно ликвидного баланса ООО «Доминус» не является платежеспособным ни в данный момент, ни в ближайшее время. Для более наглядного представления оформим данные в виде рисунка 2.2.1.

Рис. 2.2.1. Динамика показателей платежеспособности ООО «Доминус» за 2007-2009 гг.

При анализе данных можно отметить, что все показатели не соответствуют нормативным значениям и можно сделать вывод о том, что предприятие не имеет достаточно денежных средств для оплаты имеющейся кредиторской задолженности.

Таким образом, в ходе анализа технико-экономических показателей деятельности ООО «Доминус» были обнаружены такие проблемные моменты, как низкая доля собственного капитала, увеличение суммы заемных средств, увеличение и значительный удельный вес дебиторской задолженности, низкая платежеспособность.

Похожие работы

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... в сфере налогового планирования позволяет сформулировать основные правила работы, главным из которых является следующее: уменьшение налоговых платежей в процессе антикризисного управления предприятием - не самоцель, а способ улучшения его финансового состояния и повышения инвестиционной привлекательности. Данное правило определяет любые действия в области налогового планирования. Наряду с этим ...

0 комментариев