Теоретические основы антикризисного управления предприятием

Методы антикризисного управления в нестабильной экономике

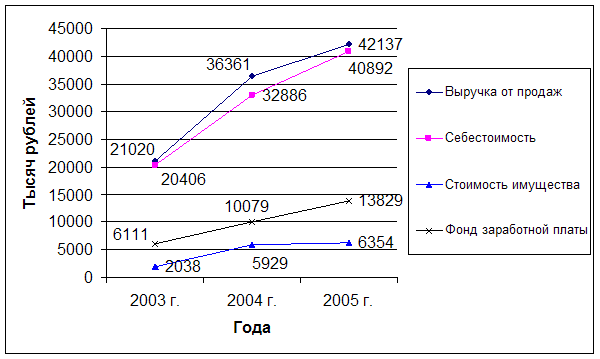

Анализ управления предприятием ООО «Доминус»

Проблемы деятельности предприятия ООО «Доминус»

Разработка пакета проектов документов по совершенствованию антикризисного управления в ООО «Доминус»

Формирование системы приоритетов контролируемых показателей

Формирование системы алгоритмов действий по устранению отклонений

Навигация

Разработка пакета проектов документов по совершенствованию антикризисного управления в ООО «Доминус»

Антикризисное управление предприятием

107172

знака

12

таблиц

7

изображений

3. Разработка пакета проектов документов по совершенствованию антикризисного управления в ООО «Доминус»

3.1 Пакет проектов документов по развитию антикризисного управления в ООО «Доминус»

В качестве предложений по совершенствованию антикризисного управления в ООО «Доминус» автор работы предлагает разработанные документы по развитию антикризисного управления:

План мероприятий по развитию антикризисного управления;

Положение о комиссии по антикризисному управлению;

Положение о финансовом контроллинге;

Положение о системе автоматизации в финансовом контроллинге.

План мероприятий по развитию антикризисного управления в ООО «Доминус» отражает последовательность тех мероприятий, которые необходимо внедрить в практике управления ООО «Доминус».

Проект

План мероприятий по развитию антикризисного управления ООО «Доминус» на 2010 год

| № | Мероприятие | Ожидаемый результат | Срок исполнения | Ответственный | |

| Добавление функций антикризисного управления в функциональные обязан-ности исполнит. директора | Координация антикризисного направления | Январь 2010 г. | Директор | ||

| Создание комиссии по антикризисному управлению | Исполнение функций антикризисного управления | Февраль-март 2010 г. | Исполнительный директор | ||

| Разработка положения о комиссии по антикризисному управлению | Упорядочивание и нацеливание деятельности комиссии | 1 февраля – 15 февраля 2010 г. | Исполнительный директор | ||

| Разработка положения о финансовом контроллинге | Упорядочивание деятельности по финансовому контроллингу | 1 февраля – 15 февраля 2010 г. | Начальник финансового отдела | ||

| Создание отдела автоматизированной системы управления | Исполнение функций автоматизации финансовой информации | Февраль-март 2010 г. | Исполнительный директор, начальник финансового отдела | ||

| Разработка положения об отделе автоматизированной системы управления | Упорядочивание автоматизации информации | Февраль-март 2010 г. | Исполнительный директор, начальник финансового отдела | ||

Проект

Положение о комиссии по антикризисному управлению ООО «Доминус»

1. Общие положения

1.1. Антикризисная комиссия (далее - комиссия) создается в целях оперативного принятия мер и повышения эффективности антикризисного управления, обеспечению устойчивой работы предприятия.

1.2. Комиссия в своей деятельности руководствуется Трудовым кодексом РФ, а также настоящим Положением.

2. Основные задачи и права

2.1. Основными задачами комиссии являются:

- анализ и оценка социально-экономической и финансовой ситуации предприятия, выявление потенциальных угроз и возможных последствий негативного воздействия внешней среды,

- выработка мероприятий, направленных на смягчение последствий внешних угроз.

2.2. Комиссия имеет право:

- запрашивать и получать в установленном порядке необходимые материалы от различных подразделений предприятия;

- заслушивать представителей различных подразделений предприятия;

- давать поручения различных подразделений предприятия, рекомендации руководителям различных подразделений предприятия.

3. Организация работы

3.1. Состав комиссии утверждается директором предприятия.

3.2. Деятельность комиссии обеспечивают:

- отдел материально-технического снабжения;

- планово-экономический отдел.

3.3. Заседания комиссии проводятся по мере необходимости, но не реже одного раза в месяц.

3.4. Решения по вопросам, рассматриваемым на заседаниях комиссии, принимаются по результатам обсуждения и оформляются протоколом.

3.5. Решения комиссии могут являться основанием для подготовки соответствующих внутренних нормативных документов предприятия.

Контроллинг – система управления, сочетающая в себе элементы планирования, учета, контроля и анализа деятельности предприятия, а также системы поддержки принятия управленческих решений, или управленческой информационной системы. Сочетание контроллинга со стратегическим управлением (стратегический контроллинг) является удобным инструментом, позволяющим эффективно согласовывать стратегические и оперативные планы, учетную информацию.

Проект

Положение о финансовом контроллинге ООО «Доминус»

1. Общие положения

1.1. Настоящее Положение устанавливает общие подходы в ООО «Доминус» к проведению финансового контроллинга, который представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

2. Основные задачи финансового контроллинга

2.1. Основными задачами финансового контроллинга являются:

наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

3. Структура финансового контроллинга

3.1. Финансовый контроллинг в ООО «Доминус» строится по следующим основным этапам:

Определение объекта контроллинга

Определение видов и сферы контроллинга

Формирование системы приоритетов контролируемых показателей

Разработка системы количественных стандартов контроля

Построение системы мониторинга показателей, включаемых в финансовый контроллинг.

4. Содержание этапов финансового контроллинга

4.1. Определение объекта контроллинга.

Объектом финансового контроллинга в ООО «Доминус» является ход реализации управленческих решений по основным аспектам финансовой деятельности предприятия.

4.2. Определение видов и сферы контроллинга.

В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды:

стратегический контроллинг;

текущий контроллинг;

оперативный контроллинг.

Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

В таблице 1 приведены основные характеристики отдельных видов финансового контроллинга на предприятии.

Таблица 1

Характеристика отдельных видов финансового контроллинга на предприятии

| Виды финансового контроллинга | Основная сфера контроллинга | Основной контрольный период |

| 1.Стратегический контроллинг | Контроль финансовой стратегии и ее целевых показателей | Квартал; год |

| 2. Текущий контроллинг | Контроль текущих финансовых планов | Месяц; квартал |

| 3.Оперативный контроллинг | Контроль бюджетов | Неделя; декада; месяц |

Похожие работы

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... в сфере налогового планирования позволяет сформулировать основные правила работы, главным из которых является следующее: уменьшение налоговых платежей в процессе антикризисного управления предприятием - не самоцель, а способ улучшения его финансового состояния и повышения инвестиционной привлекательности. Данное правило определяет любые действия в области налогового планирования. Наряду с этим ...

0 комментариев