Тема проекту Віртуальний вимірювальний комплекс на базі учбового лабораторного стенду EV8031__________________

Комплектність, зміст та оформлення документації згідно розділу 4 цього документу

Зв'язок ВВК з IBM PC

Розробка інтерфейсу прийому/передачі

Оцінка витрат на розробку

Розрахунок витрат та договірної ціни продукту

Схема просування товару

Висновки

Виробнича санітарія

Випромінювання вiд екрана

Пожежна безпека

Навигация

Схема просування товару

Віртуальний вимірювальний комплекс на базі учбового лабораторного стенду EV 8031

162235

знаков

26

таблиц

50

изображений

5.6.1 Схема просування товару

Структура прямих каналів збуту підприємства, що пропонує продукт, включає наступні підрозділи:

– відділ збуту;

– збутові філіали;

– збутові контори підприємства.

Виробник, організуючі реалізацію своєї продукції через збутові філіали, домагається ряду переваг. За допомогою прямих контактів з споживачами через свій збутовий персонал, що звичайно є в складі збутового філіалу, він може провести більш концентровані і своєчасні заходи щодо просування своєї продукції. Реалізація програмного продукту може відбуватися як безпосередньо через виробника, так і через незалежних посередників (дистриб’юторів). Дистриб’ютори поділяються на наступні групи:

– функціонально – спеціалізовані дистриб’ютори;

– дистриб'ютори з товарною спеціалізацією;

– багато товарні дистриб’ютори.

Цінність оптового посередника для виробника продукції багато в чому залежить від того, як до цього посередника відносяться споживачі. Оптовий посередник, як правило, має можливість поставити вироби споживачеві швидше, ніж виробник, так як його склад звичайно привернений до підприємства споживача ближче, ніж філіал збутового органу виробника.

Послуги посередника сприяють також скороченню витрат на матеріально – технічне забезпечення і обробку облікової документації. У деяких випадках загальні витрати споживача на придбання виробів у посередника будуть нижчими, ніж у разі придбання його у виробника, який призначає ціну без урахування транспортування і страхування. Посередник же доставляє виріб споживачеві власним транспортом, включаючи вартість доставки відразу в ціну, що вигідніше споживачеві.

Програмний продукт “ Віртуальний вимірювальний комплекс ” може продаватися як безпосередньо споживачеві, так і через посередників.

5.6.2 Стимулювання продажу

Стимулювання збуту – це цілеспрямована діяльність підприємства по сприянню потенційним споживачам у виборі і придбанні продукції, що випускається ним або по створенню позитивної думки про неї.

Комплекс маркетингового стимулювання вміщує до себе крім рекламної діяльності наступні методи впливу на процес збуту виробів і послуг:

– персональний продаж;

– формування позитивної громадської думка про продукцію підприємства;

– економічне стимулювання збуту.

У нашому випадку найбільш підходять перший і останній методи, тобто персональний продаж та економічне стимулювання збуту.

Розглянемо їх детальніше.

Персональне (особисте) рекламування передбачає безпосередній контакт представника підприємства з споживачем продукції. У ході персонального продажу представник виробника допомагає споживачеві краще засвоїти переваги і вигоди виробу, що пропонується і переконує останнього придбати його або підтримати торгову марку виробника при спілкуванні з іншими споживачами.

Методами економічного стимулювання, що будуть доречними в нашому випадку, є:

- установка програмного продукту;

- повна технічна підтримка в течії року і консультації.

5.6.3 Організація реклами та витрати на неї

Рекламна діяльність становить важливу і невід’ємну частину загальної системи заходів маркетингу. Головна функція реклами полягає в індивідуалізації виробу, що рекламується, тобто виділенні його з маси конкуруючих на основі виділення якої-небудь відмітної властивості.

Шляхом формування попиту реклама активно впливає на виробництво і сприяє досягненню найбільш ефективних комерційних результатів на ринку. Рекламна діяльність підлегла загальним цілям і стратегії маркетингу, зокрема сприяє підготовці ринку до появи нового товару, підтримує початок продажу, їх розширення, досягнення максимальних об'ємів ринку, забезпечує додатковий продаж продукції в період заключної фази життєвого циклу виробу.

Рекламою для даного програмного продукту стане стаття у журналі “Радіохоббі”.

Вартість розміщення статті в даному виданні становить 60 грн.

5.7 Розробка фінансового плану

Мета даного розділу узагальнити матеріали попередніх розділів та представити їх у вартісному виразі.

В цьому розділі створюються карти прогнозу руху готівки для 1, 2 і 3-го років реалізації програмного продукту “ Віртуальний вимірювальний комплекс ”. Для першого року реалізації карта прогнозів складена на місяць, для другого по кварталах, для третього загалом на рік. У карти прогнозу вноситься графа “готівка”, тобто різниця між прибутками і сумою витрат. За допомогою цих карт будується таблиця прибутків та витрат. Карти прогнозів готівки для 1, 2 і 3-го років реалізації програмного продукту “ Віртуальний вимірювальний комплекс ” представлені, відповідно, в таблицях 6.7, 6.8 і 6.9. Рух готівки

Таблиця 5.7 - Карта руху готівки за перший рік реалізації

| Прибуток, витрати | Сума, грн. по місяцях | Всього |

| ||||||||||||||||||||||||||||||||||

| Місяць | січень | лютий | берез | квіт | трав | черв | липень | серп | верес | жовт | лист | груд |

| ||||||||||||||||||||||||

| Обсяг продаж ПП | 0 | 0 | 0 | 5 | 9 | 10 | 12 | 15 | 25 | 31 | 38 | 46 | 191 |

| |||||||||||||||||||||||

| Прибуток від реалізації | 0 | 0 | 0 | 2950 | 5310 | 5900 | 7080 | 8850 | 14750 | 18290 | 22420 | 27140 | 112690 |

| |||||||||||||||||||||||

| П О С Т І Й Н І | З/п. Керівн., програм.. | 260 | 260 | 260 | 260 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 1040 |

| ||||||||||||||||||||||

| Накл. витр. | 182 | 182 | 182 | 182 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 728 |

| |||||||||||||||||||||||

| Страх. Внесок | 108,25 | 108,25 | 108,25 | 108,25 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 433 | ||||||||||||||||||||||||

| Всього | 550,25 | 550,25 | 550,25 | 550,25 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 2201 |

| |||||||||||||||||||||||

| З М І Н Н І | Витр. Тираж | 0,0 | 0,0 | 0,0 | 20,17 | 36,306 | 40,34 | 48,408 | 60,51 | 100,85 | 125,054 | 153,292 | 185,564 | 770,494 |

| ||||||||||||||||||||||

| Витр. рекл. | 0,0 | 0,0 | 60 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 60 |

| |||||||||||||||||||||||

| Вартість машинного часу | 27 | 27 | 27 | 27 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 108 | ||||||||||||||||||||||||

| Податки (10% прибутка) | 0 | 0 | 0 | 295,0 | 531,0 | 590,0 | 708,0 | 885,0 | 1475,0 | 1829,0 | 2242,0 | 2714,0 | 11269,0 |

| |||||||||||||||||||||||

| Всього | 27 | 27 | 87 | 342,17 | 567,306 | 530,34 | 756,408 | 945,51 | 1575,85 | 1954,054 | 2395,292 | 2899,564 | 12207,494 |

| |||||||||||||||||||||||

Таблиця 5.8 - Карта руху готівки за другий рік реалізації

| Прибуток та витрати | Сума, грн. | Всього | |||||||||||||||||||||

| I кв. | II кв. | III кв. | IV кв. |

| |||||||||||||||||||

| Об’єм реалізованого продукту | 50 | 55 | 60 | 65 | 220 | ||||||||||||||||||

| Прибуток від реалізації | 29500 | 32450 | 35400 | 38350 | 129800 | ||||||||||||||||||

| Постійні витрати | Зарплата керівника | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||

| Накладні витрати | 0 | 0 | 0 | 0 | 0 |

| |||||||||||||||||

| Страхові внески | 0 | 0 | 0 | 0 | 0 |

| |||||||||||||||||

| Всього | 0 | 60 | 0 | 0 | 60 |

| ||||||||||||||||||

| Змінні витрати | Витрати на тираж | 201,7 | 221,87 | 242,04 | 262,21 | 887,48 | |||||||||||||||||

| Витрати на рекламу | 0 | 60 | 0 | 0 | 60 |

| |||||||||||||||||

| Податки | 2950 | 3245 | 3540 | 3835 | 12980 | ||||||||||||||||||

| Всього | 13927,48 |

| |||||||||||||||||||||

Таблиця 5.9 - Карта руху готівки за третій рік реалізації

| Прибуток та витрати | Сума, грн. | |

| Об’єм реалізованого продукту | 350 | |

| Прибуток від реалізації | 206500 | |

| Постійні витрати | Зарплата керівника | 0 |

| Накладні витрати | 0 | |

| Страхові внески | 0 | |

| Всього | 60 | |

| Змінні витрати | Витрати на тираж | 1411,9 |

| Витрати на рекламу | 60 | |

| Податки | 20650 | |

| Всього | 22121,9 | |

За результатами розрахунків складаємо таблицю прибутків і витрат (табл. 5.10).

Таблиця 5.10 - Прибутки та витрати

| Назва показнику | Сума, грн. | Всього | |||

| 1 рік | 2 рік | 3 рік | |||

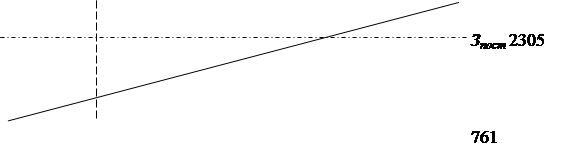

| Кількість продаж | 191 | 220 | 350 | 761 | |

| Прибуток від продаж | 112690 | 129800 | 206500 | 448990 | |

| Пост. Витр. | Зарплата (осн+дод) | 1144 | 0 | 0 | 1144 |

| Відчислення на соціальні заходи: | 433 | 0 | 0 | 433 | |

| Вартість матеріалів | 28 | 0 | 0 | 28 | |

| Накладні витрати при реалізації | 728 | 0 | 0 | 728 | |

| Змін. Витр. | Витрати на рекламу | 60 | 60 | 60 | 180 |

| Вартість машинного часу | 108 | 0 | 0 | 108 | |

| Тиражування | 770,494 | 887,48 | 1411,9 | 3069,874 | |

| Податок | 11269 | 12980 | 20650 | 44899 | |

| Всього | 14432,494 | 13927,48 | 22121,9 | 50481,874 | |

| “Чистий” прибуток | 98257,506 | 115872,52 | 184378,1 | 398508,126 | |

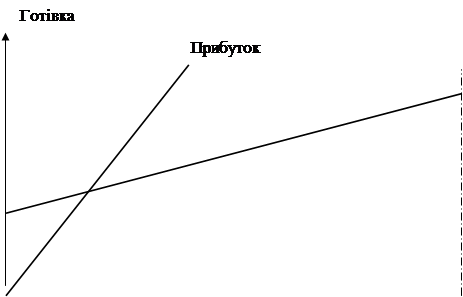

Визначимо точку беззбитковості – це такий обсяг продаж, при котрому окупаються всі витрати.

Аналітично вона визначається по формулі:

Тб=(Зпост+Зр)/(Цед-Зпер), (5.8)

де Зпост – постійні витрати на строк реалізації ПП (грн.);

Зр – витрати на розробку ПП (грн.);

Цед – ціна одиниці продукції (грн.);

Зпер – змінні витрати на одиницю продукції.

Зпост та Зпер визначаються з таблиці прибутків та витрат (табл. 5.10). Зпост вміщує до себе заробітну плату на строк розробки програмного продукту, відчислення на соціальне страхування та накладні витрати. Зпер вміщує до себе вартість машинного часу, витрати на тиражування, витрати на рекламу на строк реалізації програмного продукту. Витрати на розробку програмного продукту складаються з витрат на матеріали, що необхідні при розробці програмного продукту й складають 28 грн. Зпост дорівнює 2305 грн. Зпер дорівнює 3357,874 грн. Ціна одиниці продукту дорівнює 3540,00 грн. Таким чином точка беззбитковості буде дорівнювати наступному значенню:

Тб=(2305+28)/(3540-3357,874)= 13

Графік беззбитковості зображений на рисунку 5.1.

| |||

| |||

|

| ||||||

| ||||||

| ||||||

Рис.5.1. Графік беззбитковості.

0 комментариев