Навигация

Проект мероприятий по снижению себестоимости услуг в АО "Асфальтстрой" г. Москвы

145299

знаков

48

таблиц

7

изображений

Университет Сервиса

ГЛАВА 1. ЗАДАЧИ И ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1. Значение, задачи и источники анализа себестоимости продукции

Институт экономики предпринимательства и коммерции

ДИПЛОМНЫЙ ПРОЕКТ

Тема :

Проект мероприятий по снижению себестоимости услуг (продукции) на примере АО «Асфальтстрой» г.Москва

Выполнила

Студентка группы

ЭЗТ-4-1

Канева Надежда

Москва – 2003 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................................. 3

ГЛАВА 1. ЗАДАЧИ И ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ.............................................................................................. 6

1.1. Значение, задачи и источники анализа себестоимости продукции.... 6

1.2. Структура и состав себестоимости продукции................................... 8

1.3. Анализ обобщающих показателей себестоимости продукции......... 10

ГЛАВА 2.АНАЛИЗ ПОКАЗАТЕЛЕЙ И СТРУКТУРЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ АО «АСФАЛЬТСТРОЙ»................................................. 16

2.1. Характеристика деятельности АО «Асфальтстрой»......................... 16

2.2. Анализ себестоимости единицы продукции...................................... 20

2.3. Анализ структуры и динамики себестоимости продукции.............. 23

2.4. Факторы изменения общей суммы затрат на производство продукции 35

2.5 Анализ себестоимости отдельных видов продукции......................... 38

2.6. Анализ прямых материальных затрат.............................................. 43

2.7. Анализ косвенных затрат................................................................... 52

ГЛАВА 3.ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО...................................................... 64

3.1. Разработка методики прогнозного формирования затрат предприятия 64

3.2. Расчет прогнозных величин планируемых затрат на 2004 год....... 72

3.3.Организационно-технические мероприятия сокращения затрат на производство 77

3.4.Экономический результат от сокращения затрат предприятия........ 85

ЗАКЛЮЧЕНИЕ......................................................................................... 87

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................... 98

ВВЕДЕНИЕВ условиях конкурентного рынка огромное значение приобретает рациональное использование ресурсов производства, управление издержками производства, финансами предприятия.

Уровень затрат строительной продукции в значительной мере определяется самим предприятием-производителем. В основе стоимости издержек производства лежат объективные факторы: потребность в сырье, механизмах, рабочей силе, сложившийся уровень цен на эти ресурсы. В то же время на себестоимость продукции существенно влияет рациональное и эффективное использование этих ресурсов.

Снижения затрат строительно-монтажных работ можно достичь за счет:

· применения производительной техники;

· повышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии;

· реорганизации управления строительным производством;

· экономии материалов за счет рационального снабжения, хранения и расходования.

Существуют и более тонкие и скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров:

· выбор рациональных темпов, сроков строительства;

· оптимизация номенклатуры выпуска продукции, типов работ;

· пределение рациональной степени использования производственной мощности;

· политика обновления строительных машин;

· выбор эффективного портфеля заказов;

· оптимальное управление запасами сырья, материалов, конструкций;

· профессиональный маркетинг.

Снижения себестоимости СМР можно достичь:

· за счет снижения затрат на строительные материалы, детали, конструкции.

· за счет увеличения выработки при улучшении использования строительных машин.

· за счет повышения производительности труда за счет увеличения сборности строительства.

Особое внимание необходимо уделить элементу «Сокращение накладных расходов». В этих целях составляется реальная смета накладных расходов и делается сопоставление ее с размером накладных расходов, предусмотренных в сметной стоимости СМР.

Таким образом рассмотрение путей совершенствования управления затратами в строительстве, их планирование приобретает все большую актуальность.

Цель настоящей работы – рассмотреть формирование себестоимости строительной организации и наметить пути ее снижения.

Исходя из цели работы определены и задачи:

· провести анализ процесса формирования затрат на производство предприятия строительной индустрии

· провести анализ состава и динамики затрат на производство

· наметить пути и средства совершенствования управления затратами.

Объектом исследования в настоящей работе определена строительная организация АО «АСФАЛЬТСТРОЙ».

При написании работы были использованы руководящие документы Госстроя РФ, труды отечественных авторов и внутренние документы исследуемой организации.

ГЛАВА 1. ЗАДАЧИ И ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1. Значение, задачи и источники анализа себестоимости продукции

Полная себестоимость продукции - это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию. Себестоимость продукции имеет большое значение для экономики предприятия, т. к. размер получаемой им прибыли в значительной мере зависит от уровня себестоимости. Как известно, прибыль есть разница между выручкой от реализации продукции и ее полной себестоимостью. Следовательно, если себестоимость ниже, то прибыль выше, и наоборот. Предприятиям необходимо добиваться повышения рентабельности, ликвидации убыточности производства, увеличения прибыли не за счет повышения цен на свою продукцию, а за счет снижения себестоимости и улучшения ее качества, т.к. само по себе повышение цен на продукцию никакой реальной выгоды обществу не несет.

Анализ себестоимости продукции имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост или снижение и на этой основе дать оценку работы предприятия и определить возможности и резервы снижения себестоимости продукции.

Состав затрат, включаемых в себестоимость продукции, определяется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ.

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину.

Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли (П), где себестоимость (С) вычитается из выручки от реализации (РП): П=РП-С. Себестоимость является одной из составных частей элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций.

Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (себестоимость, приходящаяся на 1 руб. продукции) - эффективность использования ресурсов. Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции.

Основными задачами анализа себестоимости продукции являются:

• выявление резервов снижения затрат на производство и реализацию продукции;

• объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин.

1.2. Структура и состав себестоимости продукцииНа предприятиях планирование и учет себестоимости продукции ведется в разрезе элементов затрат и калькуляционных статей расходов.

Элементы затрат подразделяются на 4 группы: а) материальные затраты (сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергия); б) затраты на оплату труда (зарплата и отчисления на социальные нужды); в) амортизация ОС; г) прочие затраты (износ Нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банков, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.). Таким образом, планирование и учет себестоимости продукции по элементам затрат создает условия для контроля и анализа себестоимости продукции в разрезе элементов, составляющих сам процесс производства продукции: затраты предметов труда (материальные затраты); затраты самого труда (оплата труда и отчисления на социальные нужды); затраты средств труда (амортизация ОС); накладные расходы (прочие затраты).

С внедрением новой техники и совершенствованием организации производства уменьшается доля затрат на оплату труда и возрастает доля материальных затрат и доля амортизации ОС. Изменение структуры затрат в сторону уменьшения удельного веса материальных затрат при относительном увеличении затрат на оплату труда связано со структурными сдвигами в составе продукции.

Следовательно, группировка затрат по элементам позволяет провести анализ материалоемкости, энергоемкости, трудоемкости, фондоемкости продукции и установить влияние технического прогресса на себестоимость продукции, т.е. вести контроль за правильностью направления развития себестоимости продукции в целом по предприятию.

Группировка затрат по статьям калькуляции нужна для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве. Группировка затрат по статьям калькуляции указывает, на какие цели и в каких размерах произведены расходы, что облегчает путем анализа поиск резервов для их сокращения. Статьи калькуляции включают в себя: сырье и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальные нужды производственных рабочих, расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы, управленческие расходы.

Все калькуляционные статьи расходов следует подразделить на две группы по признаку их зависимости от объемов производства продукции:

а) постоянные, не зависящие от объема производства (амортизация ОС, аренда помещений, налог на имущество, повременная оплата и др.);

б) переменные, изменяющиеся, как правило, пропорционально объему производства продукции (сдельная зарплата, сырье и материалы, топливо и энергия на технологические цели и др.).

Необходимость деления калькуляционных расходов на постоянные и переменные имеет большое аналитическое значение, т.к. дает возможность проследить влияние постоянных расходов на уровень себестоимости продукции при изменении объема производства: при росте объема производства продукции сумма постоянных расходов в ее себестоимости снижается обратно пропорционально и наоборот. Переменные расходы в этом случае никакого влияния на себестоимость продукции не оказывают, т.к. в себестоимости единицы продукции они составляют постоянную величину.

1.3. Анализ обобщающих показателей себестоимости продукцииОбобщающие показатели себестоимости продукции служат для общей оценки уровня издержек производства по предприятию в целом или по его структурным подразделениям, и к таким показателям относятся абсолютные показатели:

• Технологическая себестоимость (затраты, связанные с технологией производства продукции: сырье, материалы, топливо, энергия, заработная плата основных производственных рабочих);

• Себестоимость отдельных цехов и подразделений (технологическая себестоимость + цеховые расходы);

• Полная себестоимость продукции, которая отражает затраты на производство, управление и реализацию (производственная себестоимость + коммерческие расходы);

• Себестоимость единицы отдельных видов продукции.

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия. Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также д 1я сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются государственным стандартом, а методы калькулирования - самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основной соизмерения расходов и доходов, т.е. самоокупаемости основополагающего признака рыночного хозяйственного расчета. Себестоимость — один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Задачами анализа себестоимости продукции являются:

· оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

· установление динамики и степени выполнения плана по себестоимости;

· определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

· анализ себестоимости отдельных видов продукции;

· выявление резервов дальнейшего снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Основные источники информации:

· данные статистической отчетности;

· ф. №5-з «Отчет о затратах на производство и реализацию продукции»;

· данные бухгалтерского учета: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств;

· соответствующие ведомости, журналы — ордера, плановые и отчетные калькуляции себестоимости продукции.

Анализ затрат на рубль товарной продукции

Важный обобщающий показатель себестоимости продукции, являющийся относительным - затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа нам следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

Таблица 1

Динамика затрат на рубль товарной продукции

| АО «Асфальтстрой» | АО «Бетон» | В среднем по отpасли | ||||

| Год | Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % |

| 1999 | 89,3 | 100 | 88,9 | 100 | 89,0 | 100 |

| 2000 | 88,5 | 99,1 | 88,3 | 99,3 | 88,4 | 99,3 |

| 2001 | 87,9 | 98,4 | 88,0 | 98,9 | 87,8 | 98,7 |

| 2002 | 86,2 | 96,5 | 86,8 | 97,6 | 86,5 | 97,2 |

| 2003 (ожид) | 85,17 | 94,8 | 85,9 | 96,6 | 86,1 | 96,7 |

Из таблицы 1 видно, что за пять лет АО «Асфальтстрой» добилось определенных успехов в снижении затрат на рубль товарной продукции. За этот период уровень данного показателя на анализируемом предприятии снизился на 5,8%, у предприятия-конкурента «Бетон» - на 3,4%, а в среднем по отрасли - на 3,3%. Следовательно, по темпам снижения затрат на рубль продукции, АО «Асфальтстрой» опережает другие предприятия по отрасли.

Следующий этап анализа — изучение выполнения плана и определение влияния факторов на изменение уровня данного показателя.

Затраты на рубль товарной продукции непосредственно зависят г»т изменения общей суммы затрат на производство и реализацию продукции и от изменений стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.

Взаимосвязь перечисленных факторов показана на рис.1:

Рис. 1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние факторов первого уровня за изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки по данным о выпуске товарной продукции.

| Товарная продукция | Тыс.руб. | |

| по плану | Σ (VВПiпл х Цiпл) | 24840 |

| фактически по плановой структуре и плановых ценах | Σ (VВПiф х Цiпл) ±Δ ТПстр | 28624 |

| фактически по ценам плана | Σ(VВПiф х Цiпл) | 28724 |

| фактически по фактическим ценам | Σ (VВПiф х Цiф) | 33 179 |

Аналитические расчеты (таблица 2) показывают, что Асфальтобетонный завод уменьшил затраты на рубль товарной продукции на 7,22 коп. (84,1 - 91,32), в том числе за счет:

•увеличения объема производства продукции на 2,47 коп. (88,85-91,32);

•изменения структуры производства на 0,29 коп. (88,56-88,85);

•повышения оптовых цен на продукцию на 13,04 коп. (84,1-97,14). Остальные факторы вызвали повышение этого показателя соответственно 8,16 и 0,42 к.

Таблица 2

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

| Фактор | |||||

| Затраты на рубль товарной продукции,коп. | Объем производства | Структура производства | Уровень удельных переменных затрат | Сумма постоянных затрат | Отпускные цены на продукцию |

| План =22685/24840=91,32 | План | План | План | План | План |

| Усл. 1=25433/28624=88,85 | Факт | План | План | План | План |

| Усл.2=25438/28724=88,5б | Факт | Факт | План | План | План |

| Усл.3=27783/28724-96,72 | Факт | Факт | Факт | План | План |

| Усл.4=27903/28724=97,14 | Факт | Факт | Факт | Факт | План |

| Факт=27903/33179=84,1 | Факт | Факт | Факт | Факт | Факт |

| А oбщ.=84,l-91,32=-7,22к. | -2,47 | -0,29 | +8,16 | +0,41 | -13,04 |

Сумма постоянных и переменных затрат зависит от уровня ресурса емкости и изменения стоимости материальных ресурсов в связи с инфляцией.

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

На анализируемом Асфальтобетонном заводе объем реализации продукции равен объему товарной продукции, так как вся продукция реализуется сразу по объектам ЗАО «Моспромстрой» или постоянным заказчикам ввиду того, что асфальтобетон и товарный бетон - продукция,не подлежащая хранению.

ГЛАВА 2.АНАЛИЗ ПОКАЗАТЕЛЕЙ И СТРУКТУРЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ АО «АСФАЛЬТСТРОЙ» 2.1. Характеристика деятельности АО «Асфальтстрой»Объект анализа - АО «Асфальтстрой», входящая в состав ЗАО «Моспромстрой».

Закрытое акционерное общество «Моспромстрой» учреждено в соответствии с постановлением Правительства Российской Федерации от 25.12.1990 г. № 601. Устав зарегистрирован Министерством финансов РСФСР 27 декабря 1990 г. Учредителями общества являются физические лица, владеющие акциями ЗАО «Моспромстрой» по состоянию на 01.10.1999 года общей численностью 28 336 человек, а также юридические лица: Комитет по управлению имуществом г. Москвы, Московский акционерный коммерческий банк строителей, АО «Стройсервис», АО «Новатор».

Общество является юридическим лицом и имеет в собственности обособленное имущество. В состав общества входят: АО «Асфальтстрой», филиал «Зеленоградстрой», «Инпредстрой», «Промстрой», «Мосстрой-4», «Мосстрой-16», «Монтажстройиндустрия», «Орбита», «Континент», «Мосспецпромстрой», «Декор», «Электрофакс»,. «Мосфундаментстрой», «Сакта», «Мосстрой-механизация-3», «Прогресс», «Интерьер», «Бетон», «Спецстрой-225», «Терминал», «Эксперт», «УЮТ», «Моспромстройкомплект».

Уставной фонд общества составляет 120 000 000 деноминированных рублей, разделен на 1 200 000 штук акций номинальной стоимостью 100 рублей каждая. В том числе обыкновенных акций в количестве 1 120 487 штук и стоимостью 112 048 700 рублей и привилегированные в количестве 79 513 штук, номинальной стоимостью 7 951 300 рублей. Уставной капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций и уменьшен по решению собрания акционеров путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения и погашения части акций, в случаях и порядке, предусмотренных законодательством. ЗАО «Моспромстрой» размещает акции по закрытой подписке, то есть акции продаются только работникам общества.

АО «Асфальтстрой», непосредственно входящая в состав ЗАО «Моспромстрой», осуществляет строительную деятельность на основании лицензии МСЛ 001426-2. В состав АО «Асфальтстрой» входят Асфальтобетонный завод, два хозрасчетных производственных подразделения, специализирующихся на производстве общестроительных и бетонных работ, два хозрасчетных производственных подразделения, специализирующихся на производстве асфальтобетонных работ, хозрасчетное подразделение по озеленению и благоустройству, хозрасчетное подразделение, специализирующееся на мощении тротуаров и дорог различными видами плитки и брусчатки и хозрасчетное подразделение, обеспечивающее производимые АО работы собственной строительной техникой и механизмами.

АО «Асфальтстрой» занимается изготовлением асфальтовой массы, бетона, выполняет общестроительные работы, работы по устройству дорог, тротуаров, площадок, по устройству бетонных полов и оснований по технологии «Тремикс», по благоустройству и озеленению на объектах жилищного строительства, социальной производственной инфраструктуры города Москвы. Ожидаемая доля выпуска товарной продукции 2003 года в общем объеме производства работ по сравнению с 2002 годом возросла с 18 до 25%. АО «Асфальтстрой» производило работы по благоустройству и озеленению на таких вводных объектах, включенных в программу ЗАО «Моспромстрой», как быстровозводимые катки (на улицах Глаголева, Карамзина, Чоботовской, Старостина, Лесной и т.д.), общеобразовательные школы, а также по таким объектам, как Московский Зоопарк, Храм Христа Спасителя, Столешников пер., Манежная площадь, по прямым договорам произведены значительные объемы работ на таком важнейшем объекте Правительства Москвы, как Московская кольцевая дорога, и т.д. АО «Асфальтстрой» являлась генеральным подрядчиком на таких важных объектах, как ГМИИ им. Пушкина, Большой театр, Лионозовский гормолзавод, Автобусный парк на Алтуфьевском шоссе, принимала активное участие в строительстве Памятника Победы на Поклонной горе.

Работа АО «Асфальтстрой» характеризуется следующими показателями:

Таблица 3

Основные показатели работы АО «Асфальтстрой» за 2001- 2003 г.

| Показатели | Единица измерения | 2001 | 2002 | 2003 (ожид.) |

| Объем работ | тыс.руб. | 88840 | 102050,6 | 160057 |

| В том числе СМР, с/с | тыс.руб. | 64000 | 72505 | 126878 |

| Выпуск товарной продукции | тыс.руб. | 24840 | 29545 | 33179 |

| Услуги (аренда) | тыс.руб. | - | 48,0 | 48 |

| Численность работников | чел. | 570 | 555 | 571 |

| Выработка | тыс.руб. | 155,85 | 183,87 | 214,6 |

Асфальтобетонный завод занимается производством асфальтобетонной смеси и товарного бетона. Вся продукция сертифицирована и имеет Знак соответствия Системы «Мосстройсертификация» ОС «НИИМК МАДИ (ТУ)».

В состав АБЗ входит шесть цехов:

• смесительный цех № 1, производящий асфальтобетон поточным методом с использованием новейших финских установок «Машинери»;

• смесительный цех № 2, производящий асфальтобетон устаревшим методом огневой обработки по циклической схеме;

• нефтебитумный блок, производящий нефтебитум для производства асфальтобетона;

• БРУ «Штеттер» - по производству бетона;

• механический цех и

• электроцех - подсобные цеха по обслуживанию основных цехов.

В 2002 году средняя численность работающих на АБЗ составила 64 человека, в том числе ИТР - 10 человек. Средний разряд рабочих 5,6. Все рабочие владеют смежными профессиями.

Работа Асфальтобетонного завода за 2003 год (ожидаемое) характеризуется следующими показателями:

Таблица 4

Ожидаемые показатели работы Асфальтобетонного завода за 2003 г.

| Показатели | Единица измерения | План | Факт | % |

| Выпуск продукции - асфальт - бетон | тыс. тн. тыс. куб.м. | 92,0 19,0 | 115,6 17,9 | 125,6 94,2 |

| Общий объем выпуска продукции | тыс. руб. | 24840 | 33197 | 133,6 |

| Прибыль от реализации | тыс.руб. | 6764 | 10005 | 147,9 |

При этом темпы роста общего объема выпуска продукции и прибыли от реализации по отношению к 2002 году составили соответственно 112% и 172%, что улучшило и стабилизировало финансовое состояние АО в целом.

Основными целями АО «Асфальтстрой» являются:

• получение прибыли;

• снижение себестоимости продукции;

• наращивание производственного потенциала;

• разработка и применение научно-технических достижений в строительстве и производстве.

Анализ себестоимости продукции Асфальтобетонного завода позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

Таблица 5

Расчет влияния факторов на изменение суммы прибыли

| Фактор | Расчет влияния | Изменение суммы прибыли, тыс.руб. |

| Объем выпуска товарной продукции Структура товарной продукции Уровень переменных затрат за единицу продукции Увеличение суммы постоянных затрат на производство и реализацию продукции Изменение уровня отпускных цен на продукцию | -2,47х28724/100 -0,29х28724/100 +8,16х28724/100 +0,42 х 28724/100

-13,04х28724/100 | +709 +83 -23444 -121 +3746 |

| ИТОГО В том числе за счет изменения ресурсоемкости стоимости ресурсов | +1,006х28724/100 +7,58х28724/100 | +2073 +289 -2176 |

2.2. Анализ себестоимости единицы продукции

Проведем анализ себестоимости единицы продукции на Асфальтобетонном заводе. Данные анализа себестоимости единицы продукции представлены в таблице 6.

Себестоимость единицы продукции в целом по предприятию (гр.5, гр.6) рассчитывается делением совокупной себестоимости (гр.7, гр.9) на количество продукции. Как видно по данным таблицы, себестоимость единицы продукции возросла на 11,12 руб. (175,98 - 164,86). На уровень себестоимости оказали влияние:

1) структурные сдвиги в выпуске продукции: возрос удельный вес асфальта, снизился удельный вес бетона;

2) себестоимость единицы продукции по каждому наименованию.

Таблица 6

Данные для анализа влияния объема, структуры продукции на себестоимость единицы продукции

| Наимен. продукции | Количество изделий | Себестоимость ед. продукции, руб. | Себестоимость продукции, руб. | Отклонение от плана себестоимости продукции | ||||||

| План | Факт | План | Факт | План | Условно | Факт | ||||

| Шт. | % | Шт. | % | |||||||

| Асфальт | 92 | 66,86 | 115,6 | 72,91 | 166,96 | 175,56 | 15360 | 19301 | 20294 | +4934 |

| Бетон | 45,6 | 33,14 | 42,96 | 27,09 | 160,64 | 177,12 | 7325 | 6901 | 7609 | +284 |

| Итого | 137,6 | 100 | 158,6 | 100 | 164,86 | 174,98 | 22685 | 26202 | 27903 | +5218 |

Для оценки влияния структурных сдвигов на себестоимость единицы продукции проведем перерасчет себестоимости единицы продукции по плану на фактический выпуск по каждому наименованию продукции. Делением полученной суммы на фактический объем выпуска определим плановую себестоимость единицы изделия при фактической структуре:

C(D1)=(ΣQi1xC0)/( ΣQi1)

Где C(D1) - усредненная себестоимость единицы изделия по фактической структуре.

По данным таблицы получаем:

C(D1) = (115,6 х 166,96 + 42,96 x 160,64) /158,56 = 165,25 руб.

Тот же результат может быть получен пересчетом плановой себестоимости на фактические удельные веса каждого наименования.

C(D1) - (166,96 х 72,91 + 160,64 x 27,09) /100 == 165,25 руб.

Таким образом, влияние структурных сдвигов на себестоимость единицы продукции составит:

AC(D) == C(D1) -С° = 165,25 - 164,86 = 0,39руб.

Влияние изменений в себестоимости единицы продукции по видам продукции на усредненный показатель себестоимости определяется вычитанием пересчитанного на фактическую структуру показателя себестоимости из фактической себестоимости единицы продукции.

ΔС(Сi) =С1 - C(D1) =175,98-165,25 = 7 0,73 руб.

Таким образом, элиминирование влияния структурных сдвигов на себестоимость единицы продукции позволяет получить объективную оценку роста себестоимости.

На величину совокупной себестоимости продукции, кроме рассчитанных факторов, оказывает влияние объем выпуска продукции.

Алгоритм расчета влияния объема, структуры продукции и себестоимости единицы продукции на совокупную себестоимость представлен в таблице 7.

Таблица 7

Схема расчета влияния факторов на совокупную себестоимость

| Показатель | Алгоритм расчета | Расчет | Размер, руб. |

| Плановая себестоимость |

| 22685 | 22685 |

| Себестоимость продукции при фактических объеме, структуре и плановой себестоимости единицы |

| 26202 | 26202 |

| Влияние объема и структуры продукции на себестоимость | ΔC(Q„D) = С1 - С° | 26202 - 22685 | 3517 |

| Влияние объема выручки продукции на совокупную себестоимость | ΔC(Q)= ΔQxC° | (158,56-137,6)x164,86 | 3455,5 |

| Влияние структуры выпуска продукции на совокупную себестоимость | а) ΔC(D) = ΔC(D) x Q1 или 6) ΔC(D) = ΔC(Q,D) - ΔC(Q) | 0,39х158,6 3517-3455,5 | 61,8 61,5 |

| Влияние изменения себестоимости единицы продукции по группам товаров на совокупную себестоимость | ΔC(C)= ΔCuxQ1 | (175,98-164,86) x 158,56 | 1763 |

| Совокупное влияние факторов | Стр.4 + стр.6 | 3455,5 + 1763 | 5218,5 |

Относительный перерасход составил 1763 рубля.

2.3. Анализ структуры и динамики себестоимости продукцииИзучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью - изыскание путей и источников снижения затрат и увеличения прибыли.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал). Для наглядности такого анализа используется простая аналитическая таблица 8, в которой перечисляются элементы затрат и отражается их величина в сумме и процентах к итогу. Эти данные показываются отдельно: базовые (прошлого отчетного периода, плановые), фактические и изменение (-:) этих показателей за анализируемый период.

Наиболее общими для многих отраслей промышленности элементами затрат являются: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.)

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и с том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении роли уровня кооперации и специализации.

Таблица 8

Анализ затрат на производство продукции на АБЗ (ожидаемые 2003 года)

| Cyмма, тыс. руб. | Структура затрат, % | |||||

| План | Факт | +,- | План | Факт | +,- | |

| Материальные затраты Заработная плата Отчисления в фонд социальной защиты Амортизация основных средств Прочие расходы | 14961 2726 1050 1570 2378 | 19794 2917 1123 1650 2419 | +4833 +191 +73 +80 +41 | 65,95 12,02 4,63 6,92 10,48 | 70,94 10,46 4,02 5,91 8,67 | +4,99 -1,56 -0,61 -1,01 -1,81 |

| Полная себестоимость | 22685 | 27903 | +5218 | 100,0 | 100,0 | - |

| В том числе: | ||||||

| Переменные расходы | 18076 | 23174 | +5098 | 79,68 | 83,05 | +3,37 |

| Постоянные расходы | 4609 | 4729 | +120 | 20,32 | 16,95 | -3,37 |

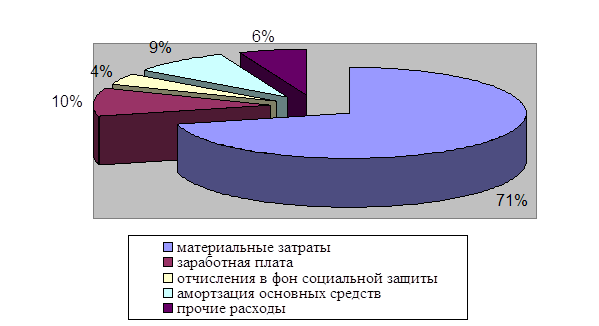

Как видно из таблицы 8, фактические затраты АБЗ 2003 года выше плановых на 5218 тысяч рублей или на 23%. Перерасход произошел по всем видам и особенно по материальным затратам за счет роста цен на материалы. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (см. рис. 2).

Изучение структуры затрат по этим элементам (а при необходимости и по важнейшим составным их частям), а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости.

Рис.2. Ожидаемая фактическая структура затрат на производство продукции за отчетный год

Для полного вывода о возможности изыскания резервов снижения этих затрат необходимо также изучить затраты по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям расходов в зависимости от связи с производством, его организацией, обслуживанием, управлением и сбытом.

Количество и наименование калькуляционных статей в разных отраслях промышленности неодинаково. Методическими рекомендациями Госстроя России по планированию, учету и калькулированию себестоимости продукции (работ и услуг) на промышленных предприятиях (Москва, 1994 г.) рекомендуется следующий состав калькуляционных статей:

- сырье и материалы;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления в бюджет и внебюджетные фонды от средств на оплату труда;

- расходы на подготовку и освоение производства;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общезаводские расходы;

- потери от брака;

- прочие производственные расходы;

- внепроизводственные расходы (или коммерческие расходы).

Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчетный период. Затраты же по элементам показывают все произведенные предприятием расходы ресурсов за отчетный период, включая расходы и на рост остатков незавершенного производства, затраты, отнесенные на счет расходов будущих периодов, и т.п.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономии.

В отраслевых инструкциях по планированию, учету и калькулированию себестоимости продукции могут вноситься изменения в приведенную выше типовую номенклатуру статей и затрат с учетом особенностей техники, технологии и организации производства в соответствующей отрасли и удельного веса в себестоимости продукции отдельных видов затрат.

В статью «Сырье и материалы» включаются затраты на сырье и материалы, которые образуют основу изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении.

При выделении самостоятельной статьи «Покупные комплектующие изделия, полуфабрикаты» в нее включаются затраты на приобретение готовых изделий и полуфабрикатов, требующих дополнительных затрат труда на их обработку или сборку при укомплектовании выпускаемой продукции.

В статье «Сырье и материалы» отражаются также затраты на вспомогательные материалы (если они на выделяются в отдельную статью), используемые на технологические цели.

Из затрат на сырье и материалы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические или физические свойства, в том числе полномерность, конфигурацию и т.п.), и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Не относятся к отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха предприятия ч качестве полномерного материала для изготовления других деталей или изделий основного производства.

Отходы подразделяются на возвратные (используемые и неиспользуемые в производстве) и безвозвратные. Возвратными, используемыми в производстве, считаются отходы, которые могут быть потреблены самим предприятием для изготовления продукции основного или вспомогательного производства. Возвратными, неиспользуемыми в производстве, считаются отходы, которые могут быть потреблены предприятием лишь в качестве материалов, топлива, на другие хозяйственные нужды или реализованы на сторону. Безвозвратными считаются отходы, которые не могут быть использованы при данном состоянии техники, и технологические потери: угары, усушка, улетучивание.

Возвратные отходы оцениваются (безвозвратные отходы оценке не подлежат) в следующем порядке:

а) по пониженной цене исходного сырья и материалов (по це/е возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции), или используются для нужд вспомогательного производства или изготовления предметов широкого потребления (товаров культурно-бытового назначения и хозяйственного обихода);

б) по установленным ценам на отходы за вычетом расходов на их сбор и обработку, когда отходы, обрезки, стружка, сплески и др. идут в переработку внутри предприятия или сдаются на сторону;

в) по полной цене исходного сырья или материалов, если отходы реализуются на сторону для использования в качестве кондиционного сырья или полномерного (полноценного) материала.

Сдача отходов должна предусматриваться в нормах и лимитах, ча основе которых на предприятиях организуется тщательный контроль за их полным и рациональным использованием.

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии (как полученных со стороны, так и выработанных самим предприятием).

Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанций или внешних вводов цехов. Затраты на энергию, вырабатываемую энергетическими цехами предприятий. Включаются в себестоимость продукции этих предприятий по цеховой себестоимости энергии.

В статье «Основная заработная плата производственных рабочих» планируется и учитывается основная заработная плата, как производственных рабочих, так и инженерно-технических работников, непосредственно связанных с изготовлением (выработкой) продукции. В состав основной заработной платы производственных рабочих включается:

0 комментариев