Навигация

Общ = Σ(VBП общ х УДi х Вi) + А

145299

знаков

48

таблиц

7

изображений

3 общ = Σ(VBП общ х УДi х Вi) + А.

Данные для расчета влияния этих факторов приведены в таблице 10.

Из таблицы видно, что в связи с перевыполнением плана по выпуску продукции в условно-натуральном выражении на 15,2 % (Кмп = 1,152) сумма затрат возросла на 2748 тыс.руб. (25433 — 22685).

За счет изменения структуры выпуска продукции сумма затрат также возросла на 5 тыс.руб. (25438 - 25433). Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 2345 тыс.руб. (27783 — 25438).

Постоянные расходы возросли по сравнению с планом на 120 тыс.руб, что также послужило одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 5218 тыс.руб. (27903 - 22685), в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 2753 тыс.руб. (25438 - 22685), а за счет роста себестоимость продукции - на 2465 тыс.руб. (27903-25438).

Таблица 10

Исходные данные для факторного анализа ожидаемой общей суммы издержек на производство и раелизацию продукции по АБЗ в 2003 году

| Факторы изменения затрат | |||||

| Затраты | Сумма, тыс.руб | Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты |

| По плану на плановый выпуск продукции: 3 общ = Σ(VBПiпл+ Вiпл) + Апл. (137,6 х 131,3662) +4609 | 22685 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры Σ(VBПiпл+ Вiпл) Кмп + Апл. (137,6 х 131,3662) х 1,52 + 4609 | 25433 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции при фактической ее структуре Σ(VBПiф+ Вiпл) + Апл. (158,56 х 131,3662) + 4609 | 25438 | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат Σ(VBПiф+ Вiф) + Апл. (158,56х146,1529) +4609 | 27783 | Факт | Факт | Факт | План |

| Фактические Σ(VBПiф+ Вiф) + Аф. (158,56х146,1529) +4729 | 27903 | Факт | Факт | Факт | Факт |

Изменение удельных переменных и постоянных затрат может происходить как за счет повышения уровня ресурсоемкости продукции, так и за счет роста цен на ресурсы. Для определения влияния последнего фактора на изменение себестоимости продукции необходимо фактическое количество потребленных ресурсов за отчетный период умножить на плановые цены или цены базисного периода и сравнить с фактической их стоимостью в отчетном периоде.

Таблица 11

Влияние роста цен на изменение себестоимости продукции

| Материалы | Единица измерения | Расходы на 1 м3 бетона | Факт | План | Отклонение | ||

| Цена за единицу с доставкой (без НДС) | Стоимость | Цена за единицу с доставкой (без НДС) | Стоимость | ||||

| Песок | куб.м/т | 0,494/0,72 | 85,83 | 42,4 | 66,6 | 32,9 | |

| Щебень | куб.м/т | 0,857/1,2 | 91,67 | 78,56 | 79,6 | 68,21 | |

| Цемент | тн. | 0,31 | 320,4 | 99,93 | 285,4 | 89,48 | |

| Вода | куб.м/т | 0,2 | 7,1 | 1,42 | 7,1 | 1,42 | |

| Итого затрат по материалам | 221,71 | 191,01 | +30,07 | ||||

| Итого на 17,9 тыс.куб.м. | 549,53 тыс.руб | ||||||

Таблица 12

Влияние роста цен на изменение себестоимости продукции

| Материалы | Единица измерения | Расходы на 1 м3 асфальта | Факт | План | Отклонение | ||

| Цена за единицу с доставкой (без НДС) | Стоимость | Цена за единицу с доставкой (без НДС) | Стоимость | ||||

| Песок | куб.м/т | 0,316/0,49 | 85,83 | 27,13 | 66,6 | 21,05 | |

| Щебень | куб.м/т | 0,221/0,32 | 162,5 | 35,86 | 145 | 32,05 | |

| Минеральный порошок | тн. | 0,132 | 146,96 | 19,4 | 141,66 | 18,7 | |

| Битум | тн. | 0,058 | 780 | 45,24 | 720 | 41,46 | |

| Итого затрат по материалам | 127,63 | 113,56 | +14,07 | ||||

| Итого на 17,9 тыс.куб.м. | +1626,5 | ||||||

| Итого за счет удорожания материалов | 2176,03 | ||||||

Следовательно за счет роста цен затраты на анализируемом Асфальтобетонном заводе возросли на 2176.03 тыс.руб., а за счет ресурсоемкости — на 289 тыс.руб. (2465 — 2176.03).

2.5 Анализ себестоимости отдельных видов продукцииВ рыночных условиях хозяйствования актуальным остается исчисление (расчет) фактической себестоимости единицы каждого вида продукции (изделия, работ, услуг) и ее анализ с целью реальной оценки их рентабельности и изыскания дополнительных резервов снижения затрат.

В качестве базы сравнения берутся калькуляции, рассчитанные по технико-обоснованным нормативам, среднеплановым нормам, договорным и другим условиям. При этом расчеты ведутся отдельно по переменным и постоянным расходам. Последние (с учетом их постатейной, хотя и слабой. связи с производством и реализацией продукции) прибавляются к переменным по определенным признакам или базам их распределения по видам продукции: прямым материальным расходам, зарплате производственных рабочих, машино-часам работы оборудования и т.п.

Правильный выбор базы распределения постоянных расходов по видам продукции и ее обязаюльное использование при фактическом калькулировании оказывает существенное влияние на определение степени рентабельности отдельных видов изделий, работ и услуг, учитывая, что в современных условиях продажная цена устанавливается рынком, аналоги — государством.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции с помощью факторной модели:

Сi = Ai/VВПi + Bi

Используя эту модель и данные таблицы 13 произведем расчет

влияния факторов на изменение себестоимости асфальтобетонной смеси

методом цепной подставки:

Спл = Aпл/VВПпл + Bпл = 3429/92 + 129,68 = 166,96руб.

Сусл1 = Апл/VВПф + Впл = 3429/115,6 + 129,68 = 159,34руб.

Сусл2 = Аф/VВПф + Впл == 3675/115,6 + 129,68 = 161,47руб.

Сф = Аф/VВПф +Вф= 3675/115,6 + 143,76 = 175,76руб.

Таблица 13Исходные данные для факторного анализа ожидаемой себестоимости асфальтобетонной смеси за 2003 год

| Показатель | По плану | Фактически | Отклонение от плана |

| Объем производства, тн. (VBП) | 92 | 115,6 | +23,6 |

| Сумма постоянных затрат, руб. (А) | 3429 | 3675 | +246 |

| Сумма переменных затрат на единицу продукции, руб. (В) | 129,68 | 143,76 | +14,08 |

| Себестоимость 1 тн., руб. | 166,96 | 175,76 | +8,60 |

Общее изменение себестоимости единицы продукции составляет:

Δ Собщ. = Сф – Спл = 175,76 = 166,96 = 8,60 руб.,

в том числе за счет изменения:

а) объема производства продукции:

Δ Сvвп = Сусл1 – Спл = 161,47 = 159,34 = +2,13 руб.,

б)суммы постоянных затрат:

Δ Са = Сусл2 = Сусл1 = 161,47 = 159,34 = +2,13 руб.,

в) суммы удельных переменных затрат:

Δ Сb = Сф – Сусл2 = 175,56 – 161,47 = 14,09 руб.

Если сложить полученные отклонения, получим (-7,62 + 2,13 + 14,09 = +8,60) общее изменение себестоимости продукции.

Аналогичные расчеты делают по каждому виду продукции. Проведем факторный анализ себестоимости бетона.

Таблица 14 Исходные данные для факторного анализа ожидаемой себестоимости товарного бетона за 2003 год| Показатель | По плану | Фактически | Отклонение от плана |

| Объем производства, тыс. тн. (VBП) (1 тн. = 2,4 куб.м) | 45,6 | 42,96 | -2,64 |

| Сумма постоянных затрат, тыс. руб. (А) | 1180 | 1054 | -126 |

| Сумма переменных затрат на единицу продукции, руб. (В) | 134,76 | 152,58 | +17,82 |

| Себестоимость 1 тн., руб. (С) | 160,64 | 177,10 | +16,46 |

Используя эту модель и данные таблицы 14, произведем расчет влияния факторов на изменение себестоимости бетона методом цепной подстановки:

Спл = Апл/VВПпл + Впл = 1180/45,6 + 134,76 = 160,64руб.

Сусл1 =Апл/VВПф + Впл = 1180/42,96 + 134,76 = 162,23руб.

Сусл2 = Аф/VВПф + Впл = 1054/42,96 + 134,76 = 159,29руб.

Сф = Аф/УВПф +Вф= 1054/42,96 + 152,58 = 177,10руб.

Общее изменение себестоимости единицы продукции составляет:

Δ Собщ = Сф - Спл = 177,10- 160,64 = +16,46 руб.,

в том числе за счет изменения

а) объема производства продукции:

Δ Cvвn == Сусл1 - Спл = 162,23 - 160,64 = +1,59 руб. (за счет уменьшения VВП);

б) суммы постоянных затрат:

Δ Са = Сусл2 – Сусл1 = 159,29 - 162,23 == -2,94руб.,

в) суммы удельных переменных затрат:

ΔСв = Сф - Сусл2 =177,10-159,29= +17,81руб.

Если сложить полученные отклонения, получим (+1,59 - 2,94 + 17,81 =+16,46) общее отклонение себестоимости продукции.

Затем более детально изучим себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравним с плановыми или данными за прошлые периоды.

Таблица 15

Анализ себестоимости асфальтобетонной смеси по статьям затрат

| Статьи затрат | Затраты на единицу продукции, руб | Структура затрат, % | |||||

| План | Факт | +- | План | Факт | +- | ||

| 1 | Сырье и материалы | 113,56 | 127,63 | +14,07 | 68,02 | 72,70 | +4,68 |

| 2 | Топливо на технологические цели | 3,5 | 3,4 | -0,1 | 2,09 | 1,93 | -0,16 |

| 3 | Электроэнергия на технологические цели | 4,38 | 4,49 | +0,11 | 2,62 | 2,56 | -0,06 |

| 4 | Основная заработная плата производственных рабочих | 5,95 | 5,95 | 0 | 3,56 | 3,39 | -0,17 |

| 5 | Отчисления на соцстрах | 2,29 | 2,29 | 0 | 1.37 | 1.3 | -0,07 |

| 6 | Амортизация | 14,2 | 12 | -2,2 | 8,51 | 6,84 | -1,67 |

| 7 | Расходы на содержание и эксплуатацию оборудования | 3,4 | 2,94 | -0,46 | 2,04 | 1,67 | -0,37 |

| 8 | Цеховые расходы | 11,08 | 8,67 | -2,41 | 6,64 | 4,94 | -1,7 |

| 9 | Общезаводские расходы | 8,60 | 8,19 | -0,41 | 5,15 | 4,67 | -0,48 |

| Итого производственная себестоимость | 116,96 | 175,56 | +8,6 | 100 | 100 | - | |

Приведенные данные показывают, что перерасход затрат произошел по статьям: сырье и материалы, электроэнергия, общезаводские расходы. Особенно большой перерасход допущен по материальным затратам в связи с инфляцией. Так песок, поставляемый ОАО «Монолитстройматериалы» подорожал на 19,23 руб. за 1 куб.м., минеральный порошок, поставляемый ОАО «ШтернЦемент» - на 5,3 руб. за 1 тн, битум 000 «Симаран» на 60 руб. за 1 тн, щебень гранитный фракции 5-20 ЗАО «Промнеруд» - на 17,5 руб. за 1 куб.м. Повысились затраты на электроэнергию, а затраты на топливо уменьшились в связи с заменой циклических смесителей на производство асфальта поточным методом с применением финских смесителей «Машинери».

Аналогичные расчеты делаются по каждому виду продукции.

Выявленные отклонения являются объектом факторного анализа.

Таблица 16

Анализ себестоимости 1 куб.м. товарного бетона (1куб.м. = 2,4 тн) по статьям затрат

| Статьи затрат | Затраты на единицу продукции, руб | Структура затрат, % | |||||

| План | Факт | +- | План | Факт | +- | ||

| 1 | Сырье и материалы | 79,58 | 92,38 | +12,8 | 49,54 | 52,17 | +2,67 |

| 2 | Топливо на технологические цели | 2,25 | 2,36 | +0,11 | 1,40 | 1,33 | -0,07 |

| 3 | Электроэнергия на технологические цели | 1,24 | 1,35 | +0,11 | 0,77 | 0.76 | -0,01 |

| 4 | Основная заработная плата производственных рабочих | 37,32 | 40,79 | +3,47 | 23,23 | 23,03 | -0,2 |

| 5 | Отчисления на соцстрах | 14,36 | 15,71 | +1,35 | 8,94 | 8,87 | -0,07 |

| 6 | Амортизация | 5,8 | 6,15 | +0,35 | 3,61 | 3,47 | -0,14 |

| 7 | Расходы на содержание и эксплуатацию оборудования | 1,16 | 1,37 | +0,21 | 0,72 | 0,77 | +0,05 |

| 8 | Цеховые расходы | 10,66 | 8,75 | -1,91 | 6,64 | 4,94 | -1,70 |

| 9 | Общезаводские расходы | 8,27 | 8,26 | -0,01 | 5,15 | 4,66 | -0,49 |

| Итого производственная себестоимость | 160,64 | 177,12 | +16,48 | 100 | 100 | - | |

Приведенные данные показывают, что перерасход затрат произошел по статьям переменных расходов, особенно по материальным затратам энергоносителям в связи с инфляцией. Так песок ОА,0 «Монолитстройматериалы» подорожал на 19,23 руб. за 1 куб.м., щебень ЗАО «Промнеруд» подорожал на 12,07 руб. за 1 куб.м., цемент ОАО «ШтернЦемент» подорожал на 12,07 руб. за 1 куб.м., цемент ОАО «ШтернЦемент» подорожал на 35 руб. за 1 тн. В связи с тем, что оборудование Штеттер требует замены, часть оборудования пришла в негодность, увеличилась доля ручного труда в себестоимости продукции, АО «Асфальтстрой» вынуждена была сократить объем выпускаемого бетона как затратоемкой продукции и увеличить долю асфальта в общем объеме производства продукции.

2.6. Анализ прямых материальных затратВ себестоимости продукции большой удельный вес занимают материальные затраты. Их доля в промышленной продукции составляет более половины ее себестоимости, а в отдельных отраслях промышленности она превышает 90-95% всех затрат. Учитывая эту особенность, показывающую важное направление и источник резервов снижения себестоимости и роста прибыли, а также немалые проблемы в рыночных условиях по обеспечению производства материальными ресурсами соответствующего ассортимента, качества и ритмичности поставок, анализу материальных затрат должно уделяться большое внимание и место в анализе себестоимости продукции.

На величину материальных затрат и их изменение в процессе производства и реализации продукции оказывает влияние множество разнообразных факторов, в том числе и факторов, связанных с особенностями технологии и организации производства конкретной продукции, работ и услуг.

Активное управление этими факторами возможно при условии, что центры ответственности за материальные затраты будут своевременно получать достаточно полную аналитическую информацию о направлении (положительном или отрицательном) и силе их действия на себестоимость продукции. Создание такой информации обеспечивается следующей методикой анализа материальных затрат, в основу которой положен дедуктивный метод исследования технико-экономических процессов в хозяйственной деятельности, которые отражают специфику отдельных отраслей промышленности.

Общая сумма затрат по этой статье (рис.3) зависит от объема производства продукции (VBП), ее структуры (Уdi) и изменения удельных затрат на отдельные изделия (УМЗi). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (Уni) и средней цены единицы материалов (Цi).

Рис. 3 Структурно-логическая схема факторной системы прямых материальных затрат

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки, для чего необходимо иметь следующие данные:

Затраты материалов на производство продукции

| а) по плану | Σ (VBПiпл x Урiпл х Цiпл) | 137,6 тыс.тн х 1 х 102,3 | 14076,71 |

| б) по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре | Σ(VВПiпл х Урiпл х Цiпл) хКтп | 137,6 тыс.тн х 1 х 102,3х1,152 | 16216,10 |

| в) по плановым нормам и плановым ценам на фактический выпуск продукции при фактической ее структуре | Σ(VВПiф х Урiпл х Цiпл) | 158,56 тыс.тн х 1х102,3 | 16220,69 |

| г) фактически по плановым ценам | Σ(VВПiф х Урiф х Цiпл) | 158,56 тыс.тн х 1 x 102,3 | 16220,69 |

| д) фактически | Σ(VВПiф х Урiф х Цiф) | 158,56 тыс.тн х 1 x 118,079 | 18722,64 |

Согласно этим данным, расход материалов на производство продукции увеличился на 4645,93 тыс.руб., в том числе за счет изменения:

объема производства продукции 16216,10-14076,71 = +2139,39

структуры производства продукции 16220,69-16216,10 = +4,59

удельного веса расхода материала 16220,69-16220,69 = 0,00

цен на сырье и материалы 18722,64-16220,69 = +2501,95

Итого: +4645,93

Как видно, удельный расход материалов не изменился, так как при производстве асфальта и бетона закладка производится точно по дозиметру по рецептуре согласно ГОСТа.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

М3i=VВПi хУрi хЦi

Затраты материалов на выпуск асфальтобетонной смеси тыс.тн

| а) по плану | Σ (VBПiпл x Урiпл х Цiпл) | 92 тыс.тн х 1 х 113,56 | 10447,52 |

| в) по плановым нормам и плановым ценам на фактический выпуск продукции при фактической ее структуре | Σ(VВПiф х Урiпл х Цiпл) | 115,6 тыс.тн х 1х 113,56 | 13127,54 |

| г) фактически по плановым ценам | Σ(VВПiф х Урiф х Цiпл) | 115,6 тыс.тн х 1 x 113,56 | 13127,54 |

| д) фактически | Σ(VВПiф х Урiф х Цiф) | 115,6 тыс.тн х 1 x 127,63 | 14754,03 |

Отсюда видно, что расход материалов на выпуск асфальтобетонной смеси увеличился на 4306,51 тыс.руб., в том числе за счет изменения:

объема производства продукции удельного веса расхода материала цен на сырье и материалы

13127,54-10447,52= +2680,02

13127,54-13127,54= 0,00

14754,03-13127,54= +1626,49

Итого: +4306,51

Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

УМ3i= Уpi x Цi

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Сначала нужно узнать изменение удельного расходы за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства 1-го вида продукции. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора:

ΔM3xi = ΔYpxi x Цiпл х VВПiф

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счет каждого из них изменилась обш-^я сумма материальных затрат, необходимо изменение средней цены i-го вида или группы материалов за счет 1-го вида или группы материалов за счет 1-го фактора умножить на фактическое количество использованных материалов соответствующего вида:

ΔM3xi = ΔЦхi х Урiф х VВПiф

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Анализ прямых трудовых затрат

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции, которая уступает лишь удельному весу материальных затрат, и оказывают большое влияние на формирование ее уровня. Поэтому их анализу нужно уделить особое внимание и выявить резервы экономии. Так как это условно-переменная статья, то необходимо найти абсолютную или относительную экономию по заработной плате в зависимости от объема продукции. Следовательно окончательной целью анализа прямых трудовых затрат является выявление резервов экономии и рационального использования расходов на оплату труда.

Источниками анализа являются:

• Статистический отчет по труду;

• Форма №5, №2 приложение к балансу;

• Данные текущего учета труда и заработной платы, которые используются при внутреннем анализе (ведомости, отчеты, первичные документы).

Одним из важнейших направлений анализа является общая оценка расходов на оплату труда по организации в целом, при этом динамика расходов на оплату труда соизмеряется с динамикой таких показателей, как объем реализации продукции, прибыль.

Таблица 17

Анализ ожидаемых расходов на оплату труда на Асфальтобетонном заводе за 2003 год

| Показатель | План | Факт | Отклонение | Темп роста, % |

| ФОТа, тыс. руб. | 2249 | 2440 | +191 | 108 |

| Объем реализации продукции,тыс.руб. | 24840 | 33179 | +8339 | 134 |

| Заработная плата на 1 рубль продукции | 0,0905 | 0,0735 | -0,017 | 0,81 |

Теперь определим влияние на отклонение по Фонду оплаты труда двух основных факторов методом абсолютных разниц:

1) Изменение объема реализации продукции:

+8399 х 0,0905 = +755. Это оправданное увеличение Фонда оплаты труда, связанное с ростом объема продукции;

2) Изменение зарплатоемкости:

-0,017 х 33179 = -564. Это уменьшение Фонда оплаты труда за счет снижения зарплатоемкости.

Если сложить отклонения, получившиеся в этих двух случаях, получим общее отклонение по Фонду оплаты труда (755 + (-564)) + 191.

Такой же анализ проводят по отдельным видам деятельности, цехам и другим подразделениям организации, так как в каждом из них складывается порядок расходования средств на оплату труда.

Проведем анализ прямых трудовых расходов отдельно по цеху производства асфальтобетона и цеху производства бетона. Теперь, как и в предыдущем анализе, определим влияние на отклонение по Фонду оплаты труда двух основных факторов методом абсолютных разниц:

Таблица 18

Анализ ожидаемых расходов на оплату труда за 2003 года цеха по производству асфальтобетонной смеси

| Показатель | План | Факт | Отклонение | Темп роста, % |

| ФОТа, тыс. руб. | 547,4 | 687,8 | +140,4 | 125,6 |

| Объем реализации продукции,тыс.руб. | 16928 | 25,37,0 | +8109 | 147,9 |

| Заработная плата на 1 рубль продукции | 0,03234 | 0,02747 | -0,00487 | 85,1 |

1) Изменение объема реализации продукции:

+8190 х 0,03234 = +262,2. Это оправданное увеличение Фонда оплаты труда, связанное с ростом объема продукции;

2) Изменение зарплатоемкости:

-0,00487 х 25307 = -123,8. Это уменьшение Фонда оплаты труда за счет снижения зарплатоемкости.

Если сложить отклонения, получившиеся в этих двух случаях, получим общее отклонение - ( 262,2 + (-121,8)) = 140,4.

Таблица 19

Анализ ожидаемых расходов на оплату труда за 2003 год цеха по производству бетона

| Показатель | План | Факт | Отклонение | Темп роста, % |

| ФОТа, тыс. руб. | 1701,6 | 1752,2 | +50,6 | 103,0 |

| Объем реализации продукции,тыс.руб. | 7912 | 8142 | +230 | 102,9 |

| Заработная плата на 1 рубль продукции | 0,21507 | 0,21520 | +0,00013 | 100,1 |

Теперь определим влияние на отклонение по Фонду оплаты труда двух основных факторов методом абсолютных разниц:

1) Изменение объема реализации продукции:

+230 х 0,21507 = 49,5. Это оправданное увеличение Фонда оплаты труда. связанное с ростом объема продукции;

2) Изменение зарплатоемкости:

+ 0,00013 х 8142 = +1,1 Это увеличение Фонда оплаты труда за счет увеличения зарплатоемкости.

Если сложить отклонения, получившиеся в этих двух случаях, получим общее отклонение по Фонду оплаты труда (49,5 + 1,1) = 50,6

Следующий этап анализа прямых трудовых затрат - это анализ соотношений между темпами роста производительности труда и средней заработной платы одного рабочего. Для нормальной работы предприятий необходимо, чтобы темпы роста производительности труда были не ниже темпов роста заработной платы одного работника, в обратном случае происходит проедание доходов, а в перспективе разорение государства. Это соотношение характеризуется Коэффициентом опережения (отставания) темпов роста производительности труда по сравнению с темпами роста средней заработной платы.

К опер(отстав) = темп роста производительности труда / темп роста средней заработной платы = Объем производства в % / ФОТа в % = (134/108)% =1,24%

Если коэффициент меньше единицы, то производительность труда растет более медленными темпами, чем растет заработная плата работников. В нашем случае в целом по Асфальтобетонному заводу коэффициент больше единицы. Следовательно, производительность труда на анализируемом предприятии растет более высокими темпами, ч„м растет заработная плата работников.

Такой же коэффициент можно рассчитать отдельно по цеху производства асфальтобетонной смеси (К опер(отстав) = 147,9-125,6 = 1,18) и по цеху производства бетона (К опер(отстав) - 102,9/103,0 = 0,99 близок к единице). Как видно, в первом случае коэффициент больше единицы, следовательно, производительность труда по цеху производства асфальтобетонной смеси растет более высокими темпами, чем растет заработная плата работников этого цеха, во втором же случае коэффициент близок к единице, следовательно, производительность труда по цеху производства бетона растет более медленными темпами, чем растет заработная плата работников данного цеха.

Снижение себестоимости продукции обеспечивается лишь в том случае, если производительность труда будет расти более высокими темпами, чем средняя заработная плата одного работника.

В АО «Асфальтстрой» оплата труда рабочим - сдельщикам производится по безнарядной системе. Фонд заработной платы устанавливается ежемесячно в процентном отношении от объема выпущенной продукции в фактически действующих оптовых ценах предприятия по положению фирмы «Об оплате труда работников АБЗ» от 1 ноября 1994 года. Приработок распределяется между членами бригады с учетом фактически отработанного времени и с применением коэффициентного трудового участия. Это стимулирует рабочих к увеличению выпуска продукции, повышению ее качества и конкурентноспособности предприятия.

Заработная плата рабочим - повременщикам начисляется по тарифным ставкам (окладам) и в соответствии с отработанным временем. Премия им начисляется в размере до 100 % при условии бесперебойного обслуживания производственных участков, отсутствия аварий и простоев за качественное и своевременное выполнение заданий.

В целях стимулирования роста производительности труда, повышения профессионального мастерства рабочих, отдельным рабочим устанавливаются и выплачиваются дифференцированные надбавки в размере до 50 % тарифной ставки (оклада) за высокие трудовые показатели и за выполнение индивидуальных производственных заданий.

Оплата за работу в выходные и праздничные дни, в сверхурочное и в ночное время производится согласно действующему законодательству. Доплата за работу выходные и праздничные дни оплачивается в двойном размере, за ночное время - в повышенном размере, предусмотренном в коллективном договоре, за сверхурочную работу - за первые два часа работы в полуторном размере, в последующие часы - в двойном размере. На предприятии должны вырабатываться меры по отказу от сверхурочных работ. Работ в ночное время, выходные и праздничные дни и обеспечению равномерной загрузки. Поэтому в АО «Асфальтстрой» организована постоянная трехсменная работа для своевременного обеспечения объектов строительства ЗАО «Моспромстрой» и покупателей бетоном и асфальтом как продукции, не подлежащей хранению.

Доплата за руководство бригадой, классность производится на основании Положения «Об оплате труда рабочих АБЗ». В АО производится также доплата к заработной плате рабочим за качество выполненных работ.

2.7. Анализ косвенных затратКосвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на рубль товарной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция — роста или снижения.

Анализ косвенных затрат проводится отдельно по условно-постоянным и условно-переменным статьям. Условно-постоянные расходы: цеховые (общепроизводственные), заводские (общехозяйственные) расходы; часть расходов по эксплуатации и содержанию оборудования. Условно-переменные расходы: расходы на электроэнергию для производственных нужд, износ инвентаря.

В процессе последующего анализа выясняют причины, вызывавшие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают в себя амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов, износ МПБ и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых определяется либо опытным путем, либо с помощью корреляционного анализа по большой совокупности данных об объеме выпуска продукции и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу:

Зск = Зпл х (100 + VТП% х Кз) /100,

где Зск — затраты, скорректированные на фактический выпуск продукции; Зпл - плановая сумма затрат по статье; VТП% -перевыполнение (недовыполнение) плана по выпуску товарной продукции, %; Кз - коэффициент зависимости затрат об объема производства продукции.

Данные, приведенные в таблице 20, показывают, что при абсолютном перерасходе 114 тыс.руб. относительный перерасход составляет 44 тыс.руб. Затраты на содержание машин и оборудования возросли на 70 тыс.руб. в связи с увеличением выпуска продукции на Асфальтобетонном заводе на 15,2%. Это оправданный перерасход. Остальная сумма перерасхода частично вызвана инфляцией, частично внутренними причинами.

Таблица 20

Затраты на содержание машин и оборудования на Асфальтобетонном заводе, тыс.руб.

| Сумма | затрат | Затраты по плану в пересчете на фактический выпуск продукции | Отклонение от плана | ||||

| Затраты | Коэффициент зависимости затрат от объема выпуска | В том числе за счет | |||||

| План | Факт | Общее | Объема выпуска | Уровня затрат | |||

| Амортизация | 0,00 | 1570 | 1650 | 1570 | +80 | - | +80 |

| Ремонт | 0,35 | 180 | 203 | 201 | +23 | +21 | +2 |

| Эксплуатационные расходы | 0,75 | 151 | 158 | 189 | +7 | +38 , | -31 |

| Износ МПБ | 1,00 | 34 | 38 | 45 | +4 | +11 | -7 |

| Итого | - | 1935 | 2049 | 2003 | +114 | +70 | +44 |

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко и только по решению правительства. Средняя норма амортизации может измениться из-за структурных сдвигов в составе фондов:

ΔНА = Σ (ΔУд1 х Hai).

Удельная амортизация за единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество эксплуатируемых объектов, время работы и удельные расходы на один машино-час работы.

Затраты на капитальный, текущий и профилактический ремонт могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава.

Сумма износа МПБ изменяется за счет объема производства продукции и уровня расходов на одно изделие, который в свою очередь зависит от того, насколько рационально и экономно используются инструменты, малоценный инвентарь, налажен ли действенных контроль за их сохранностью и исправностью.

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают значительный удельный вес в себестоимости продукции.

Таблица 21

Анализ цеховых и общехозяйственных расходов на Асфальтобетонном заводе, тыс.руб.

| Расходы | План | Факт | Отклонение |

| Цеховые Общехозяйственные | 1505 1169 | 1378 1302 | +127 -133 |

| Итого В том числе: постоянные переменные | 2674 1779 895 | 2680 1790 920 | -6 -19 +25 |

Из таблицы 21 видно, что примерно 1/3 занимают переменные расходы, величина которых изменяется в зависимости от степени выполнения плана по продукции. Поэтому условно-переменную сумму скорректируем на процент выполнения плана по производству товарной продукции (115,6%) и полученный результат сопоставим с фактической суммой расходов. В итоге имеем изменение суммы накладных расходов за счет экономии по смете:

Δ HP = (2680 - (895 (1,152 + 1779) = 2680 - 2810 = -130 тыс.руб.

Если пересчитанную сумму сопоставить с плановой, узнаем, как изменились накладные расходы за счет объема производства продукции:

Δ HP = 2810 - 2674 = +136 тыс.руб.

Такой же результат можно получить, если умножить плановую сумму переменных расходов на процент перевыполнения (недовыполнения) плана по выпуску продукции и разделить на 100:

Δ HP = 895 х 15,2 / 100 = +136 тыс.руб.

Перерасход переменных накладных затрат в связи с увеличением объема выпуска продукции считается оправданным.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

Каждая статья цеховых и общезаводских расходов требует тщательной проверки. Предприятие старается максимально сократить эти расходы, выявляет непроизводительные затраты, такие как потери от порчи и недостачи материалов, готовой продукции, оплата простоев по вине предприятия, перерасход топлива и электроэнергии. Но нельзя сокращать эти расходы до бесконечности. Невыполнение мероприятий по улучшению условий труда, техники безопасности, охране предприятия, переподготовке кадров наносят больший ущерб, чем сумма полученной экономии. Необходимы командировки работников по обмену опытом, изучению новой техники и технологии.

Таблица 22

Факторы изменения цеховых и общезаводских расходов

| Статья расходов | Фактор изменения затрат |

| Зарплата работников аппарата управления | Изменение численности * (количества) персонала и средней зарплаты (изменение окладов, выплата премий, доплаты) |

| Содержание основных фондов Амортизация Освещение, отопление, водоснабжение и др. | Изменение стоимости фондов и норм амортизации Изменение норм потребления и стоимости услуг |

| Затраты на текущий ремонт, испытания, опыты | Изменение количества машин и затрат на содержание одной машины |

| Содержание легкового транспорта | Количество командировок, средняя продолжительность, средняя стоимость одного дня командировки |

| Расходы по командировкам | Количество работников и их зарплата |

| Расходы на содержание сторожевой охраны | Количество человеко-дней простоя и уровень оплаты за один день простоя |

| Оплата простоев | Количество материалов и их стоимость |

| Потери от порчи и недостачи материалов и продукции | Изменение суммы начисленной зарплаты и процентных ставок обложений по каждому виду |

| Взлом и отчисления от зарплаты | Изменение объема намеченных мероприятий и их стоимости |

| Расходы на охрану труда | |

| И т.д. |

Анализ цеховых и общезаводских расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Данные расходы распределяются между отдельными видами изготовленной продукции пропорционально всем прямым затратам, за исключением покупных материалов.

Сумма этих расходов, приходящаяся на единицу продукции (УHP), зависит от изменения:

- общей суммы цеховых и общезаводских расходов (НРобщ),

- суммы прямых затрат, которые являются базой распределения накладных (БР);

- объема производства продукции (VВПi). Данные зависимости можно представить следующим образом:

УНРi = НРобщ (Бpi/Бробщ) / VBПi, или УНРi = НРобщ Удi/Увni.

Для расчета влияния указанных факторов на изменение себестоимости единицы продукции воспользуемся данными таблицы 23.

Таблица 23

Исходные данные для факторного анализа накладных расходов в составе себестоимости асфальтобетонной смеси

| Показатель | План | Факт |

| Общая сумма цеховых и общехозяйственных расходов, тыс.руб. | 2674 | 2680 |

| Общая сумма прямых затрат предприятия, являющаяся базой распределения накладных расходов, тыс.руб. | 20011 | 25223 |

| В том числе по асфальтобетонной смеси, тыс.руб | 13549 | 18345 |

| Доля асфальтобетонной смеси в общей сумме прямых затрат, % | 67,71 | 72,73 |

| Сумма цеховых и общезаводских расходов, отнесенная на асфальтобетонную смесь, тыс.руб | 1811 | 1949 |

| Объем производства продукции асфальтобетонной смеси, тыс.тн | 92 | 115,6 |

| Сумма накладных расходов в расчете на 1 тн, тыс.руб. | 19,68 | 16,86 |

Изменение затрат по статье:

16,86 - 19,68 = -2,82 тыс.руб.

В том числе за счет изменения:

общей суммы накладных расходов

(2680 - 2674) х 0,6771 / 92 = +0,044 тыс.руб.

удельного веса асфальтобетонной смеси в общей сумме прямых затрат

(2680 х (0,7273 - 0,6771) / 92 = +1,46 тыс.руб. объема производства продукции

(2680 х 0,7273 / 115,6) - (2680 х 0,7273/92) = -4,33 тыс.руб.

Таблица 24

Исходные данные для факторного анализа накладных расходов в составе себестоимости товарного бетона

| Показатель | План | Факт |

| Общая сумма цеховых и общехозяйственных расходов, тыс.руб. | 2674 | 2680 |

| Общая сумма прямых затрат предприятия, являющаяся базой распределения накладных расходов, тыс.руб. | 20011 | 25223 |

| В том числе по товарному бетону, тыс.руб. | 6462 | 6878 |

| Доля бетона в общей сумме прямых затрат, % | 32,29 | 27,27 |

| Сумма цеховых и общезаводских расходов, отнесенная на бетон, тыс.руб. | 863 | 731 |

| Объем производства бетона, тыс.тн. | 45,6 | 42,96 |

| Сумма накладных расходов в расчете на 1 тн. тыс.руб. | 18,93 | 17,03 |

Изменение затрат по статье:

17,03-18,93 =-1,9 тыс.руб.

В том числе за счет изменения:

общей суммы накладных расходов

(2680 - 2674) х 0,3229 / 45,6 = +0,04 тыс.руб. удельного веса асфальтобетонной смеси в общей сумме прямых затрат

(2680 х (0,2727 - 0,3229) / 45,6 = -2,95 тыс.руб. объема производства продукции

(2680 х 0,2727 / 42,96) - (2680 х 0,2727 / 45,6) = +0,98 тыс.руб.

Определение резервов снижения себестоимости продукции

Для определения резервов снижения себестоимости продукции на анализируемом Асфальтобетонном заводе составим сводную таблицу затрат в целом по предприятию и по каждому виду продукции в отдельности.

Таблица 25

Сводная таблица данных об ожидаемых затратах Асфальтобетонного завода за 2003 год

| Асфальт | Бетон | Итого | ||||

| Объем,тн. | План | Факт | План | Факт | План | Факт |

| 92 | 115,6 | 45,6 | 42,96 | 137,6 | 158,56 | |

| Затраты | ||||||

| Материалы Топливо Электроэнергия | 10447,52 322 402,96 | 14754,03 393,04 519,04 | 3629,19 102,6 56,54 | 3968,61 101,39 58 | 14076,71 424,6 459,5 | 18722,64 494,43 577,04 |

| Итого материальные затраты | 11172,48 | 15666,11 | 3788,33 | 4128 | 14960,81 | 19794,11 |

| Основная заработная плата производственных рабочих Отчисления на социальное страхование | 547,4 210,75 | 687,8 264,8 | 1701,6 655,12 | 1752,2 674,6 | 2249 865,87 | 2440 939,4 |

| Итого переменные расходы | 11930,63 | 16618,71 | 6145,05 | 6554,8 | 18075,68 | 23173,51 |

| Амортизация Расходы на содержание и эксплуатацию оборудования Цеховые расходы Общезаводские расходы | 13,6 312 1019 792 | 1386 340 1002 947 | 264 53 486 377 | 264 59 376 355 | 1570 365 1505 1169 | 1650 399 1378 1302 |

| Полная себестоимость | 15360 | 20294 | 7325 | 7609 | 22685 | 27903 |

| В том числе постоянные затраты | 3429 | 3675 | 1180 | 1054 | 4609 | 4729 |

| переменные затраты | 11931 | 16619 | 6145 | 6555 | 18076 | 23174 |

| товарная продукция | 16928 | 25037 | 7912 | 8142 | 24840 | 33179 |

Рассмотрим резервы снижения себестоимости продукции на анализируемом Асфальтобетонном заводе.

Основным источником резервов снижения себестоимости промышленной продукции является увеличение объема производства за счет более полного использования производственной мощности предприятия. В 1999 году была пущена в действие 2-я установка «Машинери», которая на период освоения использовалась только на 1/3 своей мощности. Резерв увеличения выпуска асфальтобетона за счет полного использования оборудования «Машинери» - 25 тыс.тн.

Также неполно использовалась установка БРУ «»Штеттер» - из-за чего был недовыполнен план по выпуску бетона на 45,6 - 42,96 = 2,64 тыс.тн.

Резерв выпуска бетона при запуске оборудования на полную мощность составляет 8,6 тыс.тн.

При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Рассмотрим возможные резервы сокращения издержек на Асфальтобетонном заводе по каждой статье.

По статье «Материалы» потерь по зависящим от фирмы причинам нет. Материалы для производства асфальта и бетона поступают от поставщиков через весы АБЗ, где тщательно проверяют их вес с учетом влажности и усушки. Также в лаборатории АБЗ проверяют качество поступающих материалов на их соответствие ГОСТу. Сырье загружается в установки по производству асфальта и бетона строго на основании рецептуры с проверкой каждой порции лабораторией АБЗ. Лаборатория АБЗ тщательно следит за качеством выпускаемой продукции, так как в основном продукция реализуется для производства работ на объектах ЗАО «Моспромстрой» или постоянными покупателями. От качества асфальта и бетона зависит качество производства работ на объектах для фирмы в целом. Поэтому в последние годы продукция изготавливается без брака. Благодаря правильной маркетинговой политике фирмы «Асфальтстрой» сырье и материалы приобретаются по более низким ценам, чем у основных поставщиков по г. Москве. Поэтому резерв по статье «материалы» зависит только от внешнего фактора: изменение цен на рынке сырья.

По статье «Оплата труда» резервов также нет, так как заработная плата занижается до минимального уровня, вследствие того, что АО стремиться сохранить цены на продукцию на нужном уровне, несмотря на инфляцию.

Резерва сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных машин нет, так как установки циклического метода производства асфальта, хотя и являются устаревшими, не могут быть полностью заменены на более производительные установки «Машинери», так как при низких температурах ниже - 10 градусов Цельсия использовать установки «Машинери» запрещено, вследствие этого в зимний период асфальт производится только циклическим методом.

АО «Асфальтстрой» постоянно снижает затраты по накладным расходам за счет разумного сокращения аппарата управления, экономичного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи продукции и ликвидации простоев. Но так как эта статья включает в себя охрану труда и технику безопасности, подготовку и переподготовку кадров, то АО к снижению затрат по этой статье подходит очень осторожно. Так в этом году на охрану труда на АБЗ израсходовано 143,9 тыс. рублей. В учебном центре «Эксперт» прошли переподготовку 12 человек, и обучено вторым (смежным) профессиям 32 человека. Эти затраты повысили себестоимость, но невыполнение этих мероприятий могло обернуться АО большим ущербом, чем экономия, которую получили бы по этой статье.

Из вышесказанного можно сделать вывод, что основной резерв снижения себестоимости на АБЗ - увеличение выпуска продукции.

Величина резервов может быть определена по формуле:

Р↓С=Св-Сф=(Зф-Зд)/VВПф+Р↑VВП-Зф/VВПф,

где Св, Сф - соответственно возможный и фактический уровень себестоимости изделия; Зд - дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

I. Фактический выпуск асфальтобетонной смеси составляет 115,6 тыс.тн, резерв его увеличения 25 тыс.тн, фактическая сумма затрат на производство всего выпуска асфальтобетонной смеси 20294 тыс.руб. Дополнительные переменные затраты на освоение резерва увеличения производства продукции 25 х 149,76 = 3594. Определим резерв снижения себестоимости 1 тн. асфальта:

Р↓Сасф = (20294 + 3594) / (115,6 + 25) - 2388/140,6 = 23888/140,6 -20294/115,6 == 169,90 - 175,56 = -5,64 руб.

II. Фактический выпуск бетона составляет 42,96 тыс.тн, резерв его

увеличения 8,6 тыс.тн, фактическая сумма затрат на производство

всего выпуска бетона 7609 тыс.руб. Дополнительные переменные

затраты на освоение резерва увеличения производства продукции

8,6 х 152,58=1312

Определим резерв снижения себестоимости 1 тн. бетона, используя ту же формулу, что и в предыдущем расчете:

Р↓Сбет = (7609 + 1312) / (42,96 + 8,6) - 7609/42,96 - 8921/51,56 -7609/42,96 = 173,02 - 177,12 = -3,92 руб.

ГЛАВА 3.ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО 3.1. Разработка методики прогнозного формирования затрат предприятияВажнейшей задачей предприятия является создание системы планирования и управления затратами.

Управление и планирование имеет в своей основе прогнозирование величины управляемого объекта.

В нашем случае объектом является масса затрат и, в частности, их удельный вес в объеме произведенной продукции.

В последнее время при планировании применяются методы логистического подхода к управлению производством.

Мы предлагаем производить прогнозирование затрат на планируемый период одним из таких методов – методом экстраполяции динамических рядов.

При планировании и управлении логическими активностями часто используются различные методы и модели прогнозирования. От точности и достоверности прогнозов потребительского спроса, расходования материальных ресурсов, уровня запасов и т.п. напрямую зависит эффективность реализации практически всех логистических концепций. В практической деятельности используются различные методы прогнозирования в зависимости от требуемой точности (достоверности), объема и вида исходной информации и других факторов.

Прогнозирование является неотъемлемой частью различных видов логистического планирования, стратегического, тактического, оперативного. Экономический прогноз позволяет установить возможные направления и различные варианты развития, а также помогает в выборе конкретных целей ее функционирования. Поэтому основное назначение прогноза в логистике состоит в раскрытии тенденции изменения микро- и макрологистической среды и получения вероятностных количественных и качественных оценок динамики логистических активностей, необходимых персоналу менеджмента фирмы.

Для получения прогноза (уп) какого-либо параметра (у) объекта или процесса мы должны иметь определенную модель прогнозирования, которая использует ретроспективную (прошлую) информацию за определенный интервал времени в прошлом (период наблюдения или глубина ретроспекции), информацию о параметре «у» в настоящий момент времени и иногда прогнозную информацию о внешней среде. Точность и достоверность получаемого прогноза уп будет зависеть от объема, точности и достоверности исходной информации, корректности применяемого метода (модели) и глубины прогноза.

В настоящее время насчитывается очень большое количество (около 200) различных методов прогнозирования, из которых подавляющая часть относится к фактографическим, т. е. методам, использующим количественную информацию о прошлом поведении объекта (процесса), - ретроспективную информацию.

В логистическом менеджменте чаще всего используются фактографические методы, для которых исходная информация имеет вид динамических (временных) рядов. Как правило, динамические ряды экономических или технико-экономических показателей, используемые в логистике, имеют небольшое количество данных (точек), поэтому называются короткими динамическими рядами.

Изменения исходной ретроспективной информации носит случайный (стохастический) характер, поэтому большинство методов, применяемых логистическими менеджерами, для целей прогнозирования (например, потребительского спроса), являются вероятностно-статистическими.

Прогнозирование с помощью экстраполяции основано на переносе событий и тенденций (например, в изменении спроса, объемов выпуска продукции и объемов продаж), имевших место в прошлом, на будущее. Методы экстраполяции в логистике применяются для так называемых эволюционных (медленно меняющихся) событий. Если прогнозируемые события, процессы и показатели могут в будущем изменяться скачками, иметь разрывы во времени и т.п. (так называемые «революционные» процессы), то применять методы экстраполяции нельзя. В то же время методы экстраполяции накладывают определенные ограничения на исходную информацию (по количеству данных, длине динамических рядов и т.д.).

Прогнозирование на основе экстраполяции динамического ряда одной переменной включает следующие этапы[1]:

¨ приведение исходной информации к виду, удобному для последующей обработки (сглаживание и выравнивание ретроспективного ряда);

¨ выбор вида функции (аппроксимирующей зависимости для прогнозной экстраполяции);

¨ оценивание параметров аппроксимирующей зависимости;

¨ расчет прогнозных значений исследуемого показателя;

¨ оценка точности прогноза и расчет доверительных интервалов.

При разработке прогнозных моделей на основе экстраполяции большое значение имеет способ представления исходных данных (ретроспективной информации) и процедуры их предварительной обработки.

К основным способам предварительной обработки исходной информации относятся сглаживание и выравнивание динамического ряда.

Сглаживание применяется для устранения случайных отклонений (шума) из экспериментальных значений исходного ряда. Сглаживание производится с помощью многочленов, приближающих (обычно по методу наименьших квадратов) группы опытных точек.

Логистическое управление затратами предусматривает управление запасами материальных ресурсов так, как хранение излишних запасов резко увеличивает затраты на производство.

Не рассматривая различные системы управления запасами, произведем расчет экономически оправданного размера запасов.

Учитывая, что номенклатура применяемых материалов очень велика, расчет произведем по инертным материалам.

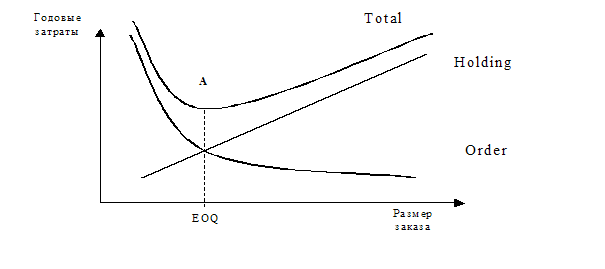

Одна из классических и наиболее распространенных на практике оптимизационных моделей управления запасами — модель экономичного размера заказа (Economic order quantity — EOQ). Эта модель[2] (рис. 6) предполагает следующие допущения:

Рис. 4. Модель экономичного размера заказа

1. спрос (расход) является непрерывным, а интенсивность спроса - const;

2. период между двумя смежными заказами (поставками) постоянен (tсз =tсп =const);

3. спрос удовлетворяется полностью и мгновенно;

4. транзитный и страховой запасы отсутствуют;

5. емкость склада не ограничена;

6. затраты на выполнение заказа (К) и цена поставляемой продукции в течение планового периода постоянные;

7. затраты на поддержание запаса единицы продукции в течение единицы времени постоянные и равны h.

В строительной индустрии на долю производственных запасов приходится около 60% оборотных средств, 40% -НЗП и проч. На предприятиях управление запасами часто сводится только к определению нормативов НЗП различных категорий. Повышение эффективности должно обеспечиваться также за счет применения экономико-математических моделей управления запасами.

Период расчета запасов и принятая единица измерения времени должны совпадать. Это может быть день, неделя, год и проч. По количеству рассматриваемых разновидностей ресурсов или продуктов модели бывают однопродуктовые (i = 1) и многопродуктовые (i = l,..,n). Затраты могут измеряться в любых денежных единицах - руб., $, у. е. и проч. Натуральные единицы измерения объемов (заказа, запаса, дефицита и проч.) зависят от физической формы ресурса (шт., метры, тонны и проч.).

Здесь будут рассмотрены однопродуктовые задачи с расчетным периодом один год, денежной единицей рубль и натуральной единицей - тонна.

Основные параметры теории запасов

t - средняя продолжительность интервала (Order interval) между двумя очередными поставками ресурса, дни/заказ;

D - спрос (Demand per day), тонн/год;

Y - искомый размер заказа тонн/заказ;

h - издержки хранения единицы запасов за один год, руб./тонн-день (Holding cost per unit per day);

К - затраты на оформление заказа, независящие от объема заказа,

руб./заказ (Setupcost per unit per day

При приведенном минимальном наборе данных решается задача управления запасами простейшего типа - однопродуктовая статическая модель с постоянным детерминированным спросом, мгновенным пополнением запаса и отсутствием дефицита.

В такой модели максимальный текущий запас ресурса Q (Maximum inventory) (мг/запас) совпадает с объемом только что поступившего заказа Y:

Q = Y= D*t.

Запас равномерно, с интенсивностью D руб в день, расходуется от максиального объема Q до нуля, поэтому средний текущий запас Q' в любой день хранения определится по формуле:

Q' = (Q+0)/2 = Q/2 (или Y/2)

Смысл задачи о запасах сводится к определению такого размера заказа Y = Y *, который поддерживает необходимый объем запасов с минимальными суммарными расходами на оформление и хранение запасов, руб./заказ-день. Заказ Y* называется экономичным (оптимальным) размером заказа (Economic Order Quantity - EOQ).

В различных вариантах решения объемы заказов могут не совпадать, поэтому соизмерение эффективности возможно только при расчете расходов на одинаковую единицу времен .

Суммарные затраты в рублях на единицу времени Z(Y) или STCU (Subtotal Cost per Unit time), необходимые для оформления и хранения запаса, соответствующего заказу объемом в У единиц (кг), находятся по формуле:

Z(Y) = K*D/Y + h*Y/2

Поясним, что поскольку t = Y/D, фрагмент формулы D/Y соответствует делению постоянных расхода К на интервал заказа в днях.

На рис. 6 видно, что,функция Z(V) -; комбинированная, является объединением гиперболической зависимости затрат по оформлению K*D/Y (линия Order) и возрастающей линейной зависимости затрат по хранению h*Y/2 (линия Holding). График совокупной функции затрат на обеспечение запаса Z(Y) выражается выпуклой (вниз) кривой (линия Total).

Видно невооруженным глазом, что минимум функции Z(Y) находится в той точке (в "низине"), где касательная к линии графика параллельна оси абсцисс, а следовательно тангенс угла между касательной и осью абсцисс равен нулю. Тангенс - это отношение приращения (положительного или отрицательного) функции к приращению аргумента, то есть первая производная. Таким образом, минимум функции Z(Y) определится при том значении Y, при котором производная dZ(Y)/dY =0.

Продифференцируем функцию Z(Y), приравняем ее нулю и решим уравнение. Корень уравнения обозначим Y*. Поскольку при величине заказа, равной Y*, обеспечивается минимум затрат, заказ в объеме Y* называется экономичным размером заказа.

dZ(Y)/dY = (K*D/Y + h*Y/2)' =(K*D/Y)'+(h*Y/2)' =-KD/Y2+h/2. Приравняем к 0:

- KD/Y2 + h/2 = 0.

Умножим на Y2

-KD + h Y2/ 2 = 0

KD = h Y2/ 2

![]() = EOQ

= EOQ

формула экономичного размера заказа Уилсона.

В оригинале формула для экономичного размера заказа (EOQ) была получена Ф.У. Харрисом в 1913 г. Однако в теории управления запасами она больше известна как формула Уилсона.

Оптимальное время между двумя заказами tсз * и количество заказов за год N* будут соответственно равны

tсз* = Y*/D, лет; N*= D/ Y*и

Важную роль в теории управления запасами, в частности в классической модели EOQ, играет определение момента заказа (tз) или точки заказа/перезаказа (Reorder point — ROP), т. е. достижение при расходовании запаса со склада такого уровня (Qз), когда необходимо делать заказ.

Точка заказа может быть определена для классической модели с использованием параметра λ, интенсивности спроса по формуле[3]

ROP= Qз= λ*tзп

Величина времени запаздывания поставки (tзп) в закупочном менеджменте соответствует ведущему времени выполнения цикла заказа.

Необходимо отметить, что EOQ модель мало чувствительна в определенных пределах к ошибкам в исходной информации или неточности прогнозирования спроса. Это объясняется пологим характером (малой кривизной) графика общих затрат в области оптимального размера заказа.

Классическая EOQ модель является идеализированной схемой, иллюстрирующей процесс управления закупками и запасами (оптимизации) при полностью детерминированных параметрах. На практике постоянно приходится сталкиваться с различными ситуациями, вызывающими неопределенность параметров спроса, заказа и поставок.

Если предположить, что параметры управления запасами ROP, Y* = EOQ, tсз были определены для классической модели при средней интенсивности спроса λ, а реальный спрос является случайной величиной, распределенной по нормальному закону, то плотность распределения величины ROP укладывается в диапазон (ROP — Зσ, ROP + Зσ) — по правилу «шесть сигм» .

Неопределенность исходных параметров систем управления запасами вызывается многочисленными рисками, например, в сроках доставки продукции, объемах поставок, качестве, ассортименте; рисками, связанными со стихийными бедствиями, возможностью хищений, пожаров, естественной убыли и т.п. Связанная с этими причинами неопределенность также может вызвать явление дефицита, причем неопределенными могут быть все параметры модели управления запасами или их отдельные комбинации.

Для элиминирования возможности возникновения дефицита создают страховые (гарантийные) запасы. Тогда для модели EOQ величина точки заказа будет равна

ROP = Qз + Qстр

3.2. Расчет прогнозных величин планируемых затрат на 2004 год

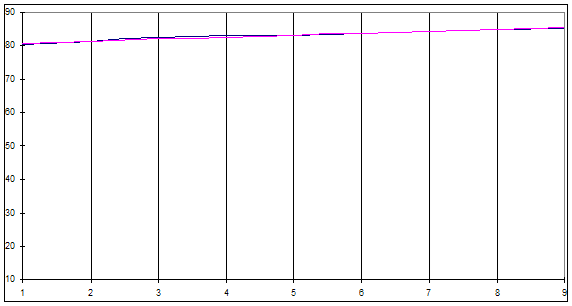

Для прогнозирования удельных затрат воспользуемся методом экстраполяции динамических рядов Брауна[4], для чего построим таблицу затрат на один рубль произведенной продукции по полугодиям (таб. 26).

Таблица 26

| 2-е 1999 | 1-е 2000 | 2-е 2000 | 1-е 2001 | 2-е 2001 | 1-е 2002 | 2-е 2002 | 1-е 2003 | 2-е 2003 | |

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| y(t) | 80,25 | 81,31 | 82,36 | 82,78 | 83,12 | 83,55 | 84,21 | 84,75 | 85,17 |

На основании этой таблицы построим график тенденции развития динамического ряда.(рис 5.)

|

Рис.5. График тенденции развития динамического ряда.

Анализ графика показывает, что тенденция развития динамического ряда может быть описана уравнением прямой

![]() Для расчета коэффициентов а0 и а1 составим систему уравнений

Для расчета коэффициентов а0 и а1 составим систему уравнений

nа + в∑t = ∑y

а∑t + в∑t² = ∑ty

Для решения полученной системы нормальных уравнений составим вспомогательную таблицу.(табл.27.)

Таблица 27

Вспомогательная таблица для решения системы уравнений

| t | y(t) | (t-tcp) | (t-tcp)^2 | yt - ycp t | (yt-ycp t)(t-tcp) | yp (t) | Et |

| 1 | 80,25 | -4 | 16,00 | -2,81 | 11,22 | 80,76 | -0,51 |

| 2 | 81,31 | -3 | 9,00 | -1,75 | 5,24 | 81,33 | -0,02 |

| 3 | 82,36 | -2 | 4,00 | -0,70 | 1,39 | 81,91 | 0,45 |

| 4 | 82,78 | -1 | 1,00 | -0,28 | 0,28 | 82,48 | 0,30 |

| 5 | 83,12 | 0 | 0,00 | 0,06 | 0,00 | 83,06 | 0,06 |

| 6 | 83,55 | 1 | 1,00 | 0,49 | 0,49 | 83,63 | -0,08 |

| 7 | 84,21 | 2 | 4,00 | 1,15 | 2,31 | 84,20 | 0,01 |

| 8 | 84,75 | 3 | 9,00 | 1,69 | 5,08 | 84,78 | -0,03 |

| 9 | 85,17 | 4 | 16,00 | 2,11 | 8,46 | 85,35 | -0,18 |

| 60,00 | 34,47 |

где

| |||

откуда

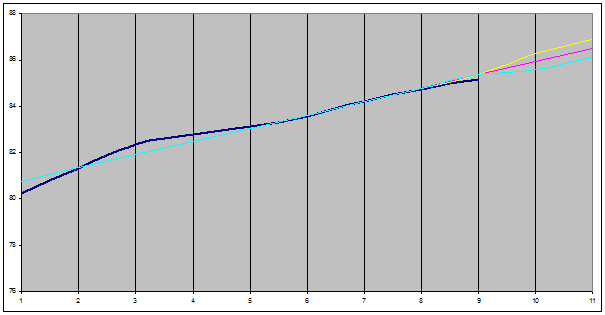

подставив значения коэффициентов в уравнения прямой получим выровненные значения и произведем расчет прогноза затрат на один рубль продукции на два квартала вперед, (табл. 28) при том условии, что все условия функционирования предприятия останутся неизменными.

Таблица 28

| Расчет прогноза объемов реализации на два полугодия вперед№ шага шагашага | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Исх.дан | 80,25 | 81,31 | 82,36 | 82,78 | 83,12 | 83,55 | 84,21 | 84,75 | 85,17 | ||

| прогноз | 80,76 | 81,33 | 81,91 | 82,48 | 83,06 | 83,63 | 84,20 | 84,78 | 85,35 | 85,93 | 86,50 |

| Макс. | 80,76 | 81,33 | 81,91 | 82,48 | 83,06 | 83,63 | 84,20 | 84,78 | 85,35 | 86,28 | 86,88 |

| Мин. | 80,76 | 81,33 | 81,91 | 82,48 | 83,06 | 83,63 | 84,20 | 84,78 | 85,35 | 85,57 | 86,13 |

По полученным данным строим график прогноза (рис.6.)

|

Рис.8. График прогноза затрат на один рубль продукции.

Аналогичные расчеты проведем для структуры затрат и общий результат сведем в таблицу 29.

Таблица 29

| материалы | Заработная плата | Энергоносители | ||||

| 1-е 2004 | 2-е2004 | 1-е 2004 | 2-е2004 | 1-е 2004 | 2-е2004 | |

| макс | 58,93 | 59,89 | 15,48 | 15,90 | 14,31 | 14,53 |

| прогноз | 58,65 | 59,60 | 15,05 | 15,45 | 14,14 | 14,36 |

| Мин. | 58,21 | 59,30 | 14,63 | 15,00 | 13,98 | 14,19 |

Для расчета теоретического размера запаса на 2004 год используем данные, представленные плановым отделом предприятия. В соответствии с этими данными, объем строительной продукции предусмотрено увеличить на 12%. При таком увеличении объема выпуска продукции годовая потребность в инертных материалах составляет 10750 тонн. Средневзвешенная цена одной тонны составляет 50 рублей (по данным планового отдела).

Исходя из этого и проведем расчет теоретического запаса инертных материалов. При расчете оптимального размера заказа принимаем:

| Исходные данные | Значения |

| С | 50 |

| D | 10750 |

| h | 0,6 |

| К | 60 |

| t, дней | 14 |

Откуда :

Y* =![]() 1466тн.

1466тн.

Определим оптимальное время между заказами

tсз =1466/10750*52 =7,1нед.

Определим точку возобновления заказа по формуле

ROP = 10750/2/52 = 103,39тн.

Расчет страхового запаса произведем по формуле[5]:

![]()

где δ - параметр (аргумент) функции Лапласа Ф(δ);

σQ3 - С.К.О. точки заказа;

N - количество заказов за год.

N = 10750/1466 = 7,33

Параметр δ определяется по величине доверительной вероятности γ из условия

Ф(δ)= γ

Рассчитаем страховой запас при следующих исходных данных:

γ = 0,9 принимаем, как вполне обеспечивающую точность определения страхового запаса

δQ3 определяем исходя из правила “шести сигм”.

| δQ3 | γ | N | |

| Инертный материал | 5169 | 0,9 | 73 |

Расчет производим по формуле ![]()

Первоначально по таблицам Лапласа находим из уравнения

Ф(δ) = γ/2 = 0,9/2 = 0,45.

Из таблицы функции Лапласа находим, что d = 1,65. Подставляя найденное значение в формулу, получим

Qстрcc= 1,65 х 5169/![]() = 3159 тн.

= 3159 тн.

Таким образом, с вероятностью 0,9 при заданных характеристиках рассчитан страховой запас. Точка перезаказа будет, соответственно, равна

ROP’ = ROP + Qстр

Расчет сведем в таблицу 30.

Таблица 30

Итоговый результат расчета точки перезаказа

| ROP | Qстр | ROP’ | ROP’ тыс.руб. | |

| Инертные материалы | 103,39 | 3159 | 3262,39*50 | 163,11 |

По данным планового отдела удельный вес затрат на инертные материалы составляет 35% в общем объеме материальных затрат. Поэтому, с некоторыми допущениями можно считать, что теоретический запас материалов будет иметь величину 1466*50/0,35 = 209,43тыс. руб.

3.3.Организационно-технические мероприятия сокращения затрат на производствоПрактическая работа по экономии ресурсов на предприятии должна быть организована следующим образом:

¨ по результатам анализа себестоимости определяются плановые задания на экономию материальных и трудовых ресурсов;

¨ на основании этих заданий формируется план организационно-технических мероприятий;

¨ определяется реальность внедрения того или иного мероприятия, уточняется его эффективность;

¨ мероприятие включается в план организационно-технических мероприятий.

Замена ручного труда, доля которого очень велика, может дать заметный эффект по высвобождению рабочих.

Добиться снижения себестоимости можно в основном за счет экономии трудовых и материальных ресурсов.

Практическая работа по экономии трудовых ресурсов на предприятии ведется следующим образом.

На основании прогнозного анализа затрат определяются плановые задания на экономию материальных и трудовых ресурсов. На основании этих заданий формируется план организационно-технических мероприятий. Определяется реальность внедрения того или иного мероприятия, уточняется его эффективность.

Замена ручного труда, доля которого очень велика, даст заметный эффект по высвобождению рабочих.

Все плановые показатели производственным и вспомогательным подразделениям рассчитываются только на основании оргтехплана. Технические отделы разрабатывают планы текущей работы, включая туда исполнение мероприятий оргтехплана. Отдел кадров разрабатывает план набора и переподготовки работников так же в строгом соответствии с оргтехпланом.

Все факторы, влияющие на снижение трудоемкости, учтены в плане организационно-технических мероприятий. К ним относятся: внедрение новых технологических процессов, повышение унификации деталей, увеличение доли технически обоснованных норм, корректировка ошибочно установленных и устаревших норм на расчетное расширение зон обслуживания, повышение квалификационного уровня рабочих и, как следствие, сокращение численности за счет повышения уровня качества.

В соответствии с выбранным видом тактики разрабатываются мероприятия, которые должны позволить строительной организации улучшить ее финансовое состояние: это сокращение расходов, укрепление дисциплины на предприятии, отсрочка долгов и расчетов с поставщиками. Особое внимание должно быть уделено выявлению и использованию следующих внутренних резервов строительной организации: повышение качества продукции, что поможет или увеличить цены на строительную продукцию или сохранить хотя бы прежних заказчиков.

Расчет резервов проведем по данным строительной организации за 2003 год.

В первую очередь разработаем мероприятия, направленные на сокращение переменных затрат.

Прежде всего рассмотрим как можно сократить расходы на материалы. Выделим следующие пути их сокращения: уменьшение стоимости материалов за счет недопущения отклонений по сортам и маркам, поиск поставщиков более дешевых материалов, уменьшение расстояния перевозок материала путем максимального их сокращения, работа и минимальным числом посредников, уменьшение брака материалов, уменьшение затрат на заготовку и складирование материалов путем тщательного их размещения. Реализация этих мероприятий поможет строительной организации сократить расходы на материалы на 6%. Пути возможного снижения затрат на эксплуатацию машин и механизмов лежат и в более рациональном нормировании и повышении эффективности. Необходимо рационально комплектовать машины по мощности и структуре, правильно использовать машины на стройплощадке, механизаторов нужной квалификации, сократить расходы по использованию машин по исправлению брака.

В результате расходы по этой статье могут сократиться на 4 %. Затраты на основную зарплату рабочих можно снизить за счет сокращения рабочего времени на выполнение единицы работ.

Наметим пути уменьшения этих затрат: уменьшение внутренних простоев, уменьшение времени на переделку брака , сокращение работ, связанных доработкой материалов, использование рабочих необходимой квалификации, также важным является соблюдение размера оплаты труда.

Затраты по этой статье можно сократить с помощью следующих мероприятий: повышения универсальности знаний для выполнения различных видов работ, снижение уровня брака, вследствие уменьшения оплаты по исправлению брака, снижение оплаты сверхурочных работ.

После реализации этих мероприятия строительная организация сможет снизить затраты по этой статье на 6 %.

К энергоемким производствам относится и производство сборного железобетона. На 1 м3 сборного железобетона в среднем расходуется более 90 кг условного топлива. До 70 % теплоты идет на тепловую обработку изделий. Тепловую эффективность производства сборного железобетона можно существенно повысить, снизив тепловые потери, связанные с неудовлетворительным состоянием пропарочных камер, тепловых сетей, запорной арматуры и средств контроля расхода пара.

Наряду с уменьшением тепловых потерь важнейшее значение для экономии топливно-энергетических ресурсов в производстве сборного железобетона приобретает развитие энергосберегающих технологий: применение высокопрочных и быстротвердеющих цементов, введение химических добавок, снижение температуры и продолжительности нагрева, нагрев бетона электричеством и в среде продуктов сгорания природного газа и др. Ускорению тепловой обработки способствуют способы формования, обеспечивающие применение более жестких смесей и повышение плотности бетона, использование горячих смесей, совмещение интенсивных механических и тепловых воздействий на бетон. Ускорение тепловой обработки достигается при изготовлении конструкций из высокопрочных бетонов. Длительность тепловой обработки бетонов марок М 600—М 800 можно снизить с 13 до 9—10 ч без перерасхода цемента. Эффективной технологией ускоренного твердения является бескамерный способ, основанный на создании искусственного массива бетона пакетированием.

Наряду с экономией топлива снижение материалоемкости строительных изделий в большой мере достигается рациональным использованием исходных компонентов и в особенности таких, как цемент, сталь, древесина, асбест и др. Экономия этих материалов достигается на всех этапах их производства и применения.

На предприятии значительная экономия цемента может быть достигнута при оптимизации составов бетонов, применением смесей повышенной жесткости с уплотнением на резонансных и ударных виброплощадках, предварительным разогревом бетонных смесей и выдерживанием изделий после тепловой обработки, увеличением продолжительности тепловой обработки, расширением объема изготовления конструкций с минусовыми допусками, совершенствованием технологического оборудования и контрольно-измерительной аппаратуры.

Одно из наиболее перспективных направлений снижения расхода цемента — применение химических добавок. Такие традиционные химические добавки, как СДБ, позволяют снижать расход цемента на 5—10%. Возможное снижение расхода цемента при применении новейших добавок суперпластификаторов составляет 15-25'%.Дополнительный источник экономии цемента при высоком качестве бетона — применение статистического контроля прочности. Назначение требуемой прочности бетона с учетом его однородности обеспечивает, при повышенной культуре производства, снижение расхода цемента на 5—10 %.

Самое эффективное направление снижения расхода металла в железобетоне—применение для арматуры высокопрочной стали. Арматурная сталь разных классов и видов является в известных пределах взаимозаменяемой.

В табл.-- приведены значения коэффициента приведения и экономии металла при использовании арматурной стали различных классов.

Значительный резерв по экономии металла обеспечивается при изготовлении напряженной арматуры из высоко прочной проволоки и канатов. Экономия металла достигается также при более точных расчетах конструкций в соответствии с действительными условиями их работы под нагрузкой, приближением армирования к требованиям расчета, оптимизацией конструктивных решений.

При изготовлении арматурных изделий для сборного железобетона экономию стали получают при сварке сеток и каркасов на автоматических линиях с продольной и поперечной подачей стержней из бухт, при расширении всех видов контактной сварки, безотходной стыковке стержней, в том числе разных диаметров, изготовлении закладных деталей методом штамповки.

Освоение бетона высоких марок — еще один важный резерв снижения расхода металла при производстве железобетона. Повышение марки бетона на одну ступень снижает расход стали примерно на 50 кг/м3.

При изготовлении металлических конструкций эффективно применение легированных сталей, экономичных профилей металлопроката. Применение трубчатых профилей в строительных конструкциях по сравнению с уголковыми дает экономию до 30 %.

В строительстве все большее значение приобретает проблема экономного расходования лесоматериалов. Прогрессивной тенденцией является максимальное использование вместо древесины местных строительных материалов, а также арболита, фибролита, древесно-стружечных, древесно-волокнистых плит и др. Существенного снижения материалоемкости можно добиться совершенствованием конструктивных решений клееных конструкций, использованием для них элементов из водостойкой фанеры. Применение фанеры позволяет сократить расход древесины на 20—40%.

Таблица 31

Снижение расхода цемента при введении укрупняющих добавок

| Вид и модуль крупности (М) укрупняющих добмок | Среднее снижение расхода цемента при обогащении природного песка с модулем крупности | |

| 1,5-2 | 1—1,2 | |

| Песок природный средний, Мк=2,1—2,5 | 5 | 5 |

| Песок природный крупный, Мк=2,6-3,25 | 15 | 12 |

| Каменный отсев классифицированный, Мк = 3—3,5 | 20 | 15 |

| 0тходы горно-обогатительных комбинатов классифицированные, Мк= 2,5-3 | 8 | 7 |

| Шлаки ТЭЦ, Мк=2,5-3,5 | 5 | 5 |

| Гранулированные шлаки | 5 | 5 |

Таблица 32

Относительный расход цемента (%) в бетоне при изменении нормальной густоты цемента

| Нормальная густота цемента, % | Огносительныи расход цемента, %, для бетона марок | Нормальная густота цемента, % | Относительный расход цемента, % , для бетона марок | ||||

| М200—М300 | М400 | М500 | М200—М300 | М400 | М500 | ||

| 24 25 26 27 | 98 100 102 103 | 98 100 102 105 | 98 100 103 107 | 28 29 30 | 104 105 107 | 109 112 118 | 111 115 129 |

Таблица 33

Экономия металла при использовании стержневой арматуры различных классов

| Класс арматуры | Коэффициент приведения | Экономия металла, % | Класс арматуры | Коэффициент приведения | Экономия металла,% |

| А-I А-II А-III A-IV | 1 1,21 1,43 1,95 | О 17 30,1 48,7 | A-V Ат-IV Ат-V Ат-VI | 2,2 1,95 2,2 2,4 | 54,7 48,7 54,7 58,4 |

На ряду с переменными затратами на предприятии имеется возможность сокращения и постоянных расходов. Прежде всего, предлагаем уменьшить расходы по возведению временных сооружений, ремонту собственных и арендованных зданий на 5 %.

Важнейшей частью сокращения постоянных затрат является сокращение административно-хозяйственных расходов. Организации необходимо рационально отчислять средства на зарплату служащим и соразмерять ее с ростом заработной платы рабочих, не допуская неоправданного роста. Также важно уменьшить расход по реализации строительной продукции. В результате постоянные расходы или их часть уменьшится на 7 %.

Наметив пути сокращения постоянных и переменных затрат, а также произведя другие мероприятия предприятие увеличит общий объем прибыли.

Эту прибыль можно направить на различные мероприятия:

¨ обновление производства;

¨ приобретение передовой технологии организации труда и производства;

¨ повышение уровня материального стимулирования собственников организации;

¨ частичной ликвидации кредиторской задолженности.

3.4.Экономический результат от сокращения затрат предприятия[6]Таким образом, проведенные расчеты прогноза удельных весов составляющих общих затрат позволят нам установить лимиты на их формирование при планировании производства 2003 года.

Зная их прогнозных величины и сравнив с расчетами, проведенными по принятой системе составления смет, мы можем провести, при необходимости, корректировку последних.

Итак, проведение прогнозного расчета является мощным инструментом реального планирования затрат на производство работ в планируемом году.

Для определения эффекта от поддержания оптимальной величины заказа в 2003 году произведем сравнение теоретической и фактической величины запасов и их оборачиваемости, для чего составим аналитическую таблицу 34.

Таблица 34

| Показатели | 2004г | Изменения | |

| Факт | Расчет | ||

| Реализация, тыс.руб (Р) | 179263 | 179263 | 19206,84 |

| Период оборачиваемости запасов дни, Об=360*З/Р | 16,75 | 9,35 | -7,4 |

Расчет экономии оборотных средств (Эок) произведем по формуле:

Эок =ВРпл(Об ок.пл -Об ок.баз.)/360

Эок =179263,84*(9,35-16,75)/360 = -3684,87тыс.руб.

Как видно, в результате поддержания экономичного размера запаса произошло относительное высвобождение оборотных средств. Финансовый результат от ускорения оборачиваемости составил 3684,87тыс.руб.

Расчет эффективности организационно-технических мероприятий сведем в таблицу 35 при этом за базовое значение величин затрат возьмем прогнозные значения, рассчитанные ранее.

Таблица 35

| Наименование показателя | 2003 год (ожид.) | 2004 год (прогноз) | С учетом мероприятий | Экономия |

| Объем СМР | 160,057 | 160,057*1,12= 179,264 | ||

| Затраты на материалы | 79,069 | 154,669*0,586=90,636 | 90,636*0,94=85,198 | 5,438 |

| Затраты на топливо | 18,812 | 154,669*0,1414=21,8702 | 21,8702*0,96=20,9954 | 0,88 |

| Затраты на зарплату | 19,357 | 154,669*0,1505=23,2777 | 23,2777*0,96=22,3466 | 0,93 |

| Постоянные затраты | 19,08 | 154,669*0,133=20,571 | 20,571*0,93=19,131 | 1,44 |

| Материальные затраты всего | 110,36 | 90,636+21,8702+23,2777+20,571=156,3549-147,671 | 85,198+20,9954+22,3466+19,131=147,671 | 8,69 |

Таким образом, за счет внедрение комплекса мероприятий, направленных на снижение затрат, предприятие сможет получить их экономию, по сравнению с прогнозной величиной, в сумме 8,68 млн.руб.

ЗАКЛЮЧЕНИЕИз представленной работы можно сделать следующие выводы.

Себестоимость промышленной продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Анализ себестоимости позволяет дать оценку эффективности использования ресурсов и определить резервы увеличения прибыли и снижения цены единицы продукции.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Для эффективного функционирования промышленных предприятий должен также проводится функционально-стоимостной анализ, то есть метод одновременного и взаимосвязанного исследования функций объекта и стоимости этих функций.

Анализ себестоимости продукции Асфальтобетонного завода произведен по пяти основным направлениям:

1. анализ затрат на рубль товарной продукции;

2. анализ себестоимости единицы продукции;

3. анализ полной себестоимости товарной продукции в целом и по элементам затрат;

4. анализ себестоимости отдельных видов продукции;

5. анализ отдельных статей затрат.

Обобщающим показателем себестоимости продукции в промышленности является себестоимость на рубль товарной продукции. На изменение уровня затрат на 1 рубль товарной продукции оказывают влияние четыре фактора: