Навигация

Організація станції технічного обслуговування автомобільного транспорту

75291

знак

4

таблицы

1

изображение

Міністерство освіти і науки України

Промислово – економічний коледж

Національного авіаційного університету

Звіт

З виробничої практики

На підприємстві ВАТ «КАТП-13054»

Київ 2008

Вступ

"Київське автотранспортне пiдприємство-13054" засноване у 1961 році. Згідно наказу регіонального вiддiлення фонду держмайна в Українi по м. Києву у 1998 роцi Київське автотранспортне пiдприємство - 13054 перетворене у вiдкрите акцiонерне товариство "Київське автотранспортне пiдприємство-13054". Вiдповiдно до рiшення Загальних зборiв акцiонерiв вiд 16 серпня 2002 р. Товариство було перейменоване у ВАТ "Укпромiнвест-Транс", а згiдно рiшення Загальних зборiв вiд 23.03.2004р. воно носить назву ВАТ "Київське автотранспортне пiдприємство-13054". За звiтний перiод значно зросла продуктивнiсть працi, а також (на 19,4%) середня заробiтна плата, яка у 2005р. становила 719 грн.Значно оновлений рухомий склад пiдприємства за рахунок придбання у 2005р. 27 нових автомобiлiв. Пiдприємство розташоване у м. Києва, по вул. Малинська,20

1.Загальне знайомство з підприємством.

- загальні відомості про підприємство

Відкрите акціонерне товариство "Київське автотранспортне підприємство -13054" засновано відповідно до рішення Регіонального відділення Фонду Державного майна України, шляхом перетворення державного підприємства «Київське державне автотранспортне підприємство 13054» у відкрите акціонерне товариство згідно закону України від 19.02/1997 № 89/97-ВР "Про приватизацію майна державних підприємств

Назва АТ:Повне найменування - Відкрите акціонерне товариство «Київське автотранспортне підприємство -13054»;Скорочене найменування - ВАТ «КАТП - 13054».Місцезнаходження АТ: м. Київ, вул.. Малинська, 20

2. МЕТА ТА ПРЕДМЕТ ДІЯЛЬНОСТІ АТ

Метою діяльності АТ є:

Задоволення потреб юридичних осіб та громадян у його роботах товарах, послугах, з метою ефективного використання майна

Предметом діяльності АТ є:

- здійснення внутрішніх і міжнародних вантажних та пасажирських перевезень автомобільним транспортом;

надання послуг населенню;

здійснення торговельно-закупівельної та комерційно-посередницької діяльності промисловими та продовольчими товарами, в тому числі через мережу власних магазинів та торгівельних площадок;

надання широкої гамми послуг по діагностиці, ремонту та технічному обслуговуванні автомобільного транспорту;

організація станції технічного обслуговування автомобільного транспорту;

виготовлення та оптова (в т.ч. експорт і імпорт) і роздрібна торгівля запасними частинами, вузлами і комплектуючими до механічних транспортних засобів;

здійснення широкої гамми торговельних послуг юридичним і фізичним особам по продажу та заправці паливно-мастильними матеріалами та скрапленим газом;

збирання, переробка та продаж вторинних чорних та кольорових металів;

оптова (в т.ч. експорт та імпорт)торгівля будівельними матеріалами;

фінансове посередництво;

зовнішньоекономічна діяльність

- основні споживачі,постачальники,конкуренти

Споживач — це суб'єкт ринку товарів, робіт, послуг, який володіє фінансовим потенціалом, що визначає можливості задоволення матеріальних і духовних потреб, тобто сторона, “конфронтуюча ” з виробником[i]. Споживач в економічному розумінні – будь-який суб'єкт (індивідуальний або колективний), що здобуває певні блага, безвідносно до цілей їх подальшого використання (з позицій економіки немає значення, для чого здобувається товар). Відповідно це й організація, що купила для офісу якісь товари або користується комунальними послугами, і підприємець, що закуповує товари для їхньої наступної реалізації. На підприємстві ВАТ «КАТП - 13054» споживачами є люди або організація,якій надається послуги перевезення.

Постачальник - це окрема особа або організація, що поставляє підприємству необхідну сировина, устаткування, інформацію. Постачальниками ВАТ “КАТП-13054” є «John M. Hill Machine Co. Inc.» , «Elite Vordteks», «Escort VAB Lizing» ,« Ais-Harkov» , « Astron-Avtogaz» ,« Ukrspeczavtotorg» вони постачають підприємству вантажні автомобілі, запчастини, причепи та багато іншого.

Конкуренти – це певні фірми,які виготовляють схожий з нами товар і намагаються захопити нашу аудиторію споживачів. На підприємстві ВАТ “КАТП-13054” такими конкурентами є Радар-Сервіс, Лопатинський Агротехсервіс.

- додатки ( статут підприємства ,установчі документи)(Додаток 1)

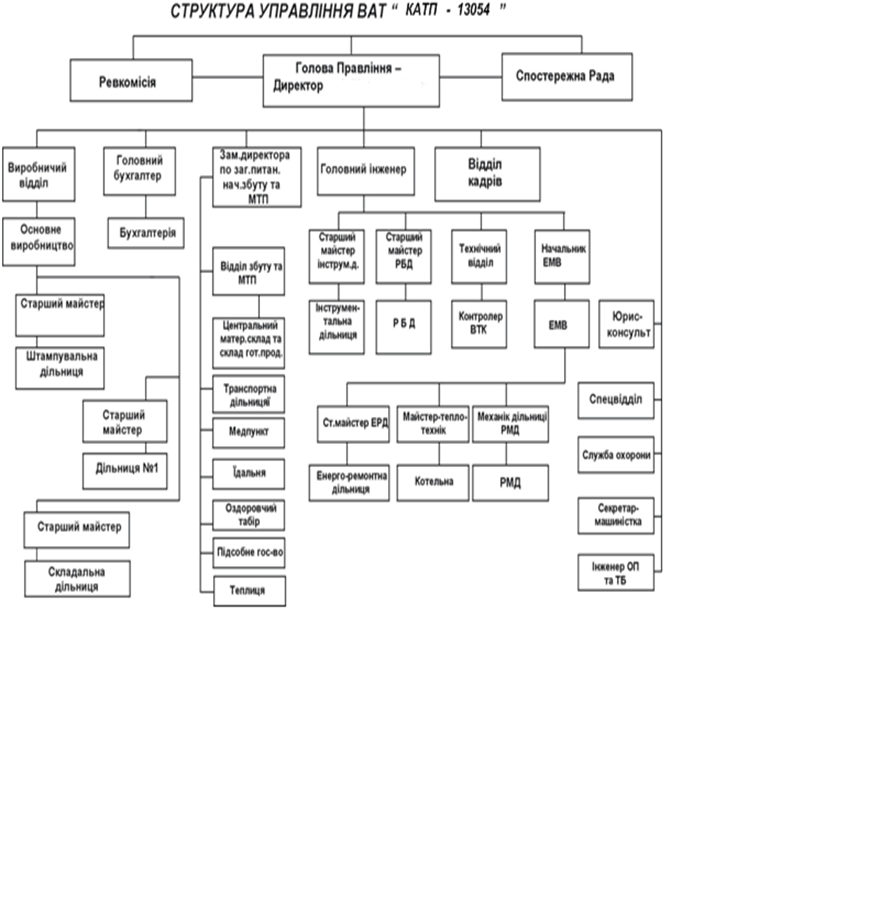

2.Організаційна структура і управління підприємством

Організаційна структура управління – це форма системи управління, яка визначає склад, взаємодію та підпорядкованість її елементів. В організаційній структурі управління кожний її елемент має своє певне місце та відповідні зв’язки, які забезпечують їх взаємодію. Структура організації – це логічні взаємовідносини рівнів управління та функціональних областей, побудовані в такій формі, яка дозволяє найбільш ефективно досягати цілі організації.

Вищим органом управління ВАТ “КАТП-13054” є загальні збори акціонерів, до компетенції якого входить:

внесення змін до статуту товариства;

винесення рішень про притягнення до майнової відповідальності посадових осіб товариства;

прийняття рішень про продаж, обмін, безкоштовну передачу або відчуження іншими шляхами юридичним особам та громадянам майна підприємства;

визначення основних напрямків діяльності товариства;

Вищим органом управління ВАТ “КАТП-13054” є загальні збори акціонерів, до компетенції якого входить:

внесення змін до статуту товариства;

винесення рішень про притягнення до майнової відповідальності посадових осіб товариства;

прийняття рішень про продаж, обмін, безкоштовну передачу або відчуження іншими шляхами юридичним особам та громадянам майна підприємства;

визначення основних напрямків діяльності товариства;

визначення організаційної структури товариства;

обрання та відкликання членів ради, голови правління та членів ревізійної комісії;

затвердження річних результатів діяльності товариства;

затвердження звітів та висновків ревізійної комісії, а також порядку розподілу прибутку;

прийняття рішення про припинення діяльності товариства.

Правомірність загальних зборів визначається участю у ньому акціонерів, які володіють у сукупності не менш як 60 відсотками акцій.

Як бачимо в цієї структури є наявність таких функціональних підрозділів як спостережна рада і ревізійна комісія. Спостережна рада представляє інтереси акціонерів в перерві між проведенням загальних зборів і в межах компетенції, визначеної статутом, контролює і регулює діяльність дирекції. рада обирається загальними зборами акціонерів строком на два роки в складі п’яти засновників товариства. Члени ради акціонерного товариства не можуть бути членами дирекції та ревізійної комісії.

Функції спостережної ради:

здійснює контроль за діяльністю дирекції підприємства стосовно виконання рішень загальних зборів акціонерів;

розглядає та затверджує звіти, які подає дирекція за квартал, півріччя;

аналізує дії дирекції щодо змін, у тому числі по розширенню сфер діяльності підприємства і робить відповідні висновки.

Голова правління ВАТ є виконавчим органом підприємства, який здійснює керівництво його поточною діяльністю. Він обирається загальними зборами акціонерів строком на два роки. Він керує роботою підприємства і має право без доручення здійснювати дії від імені підприємства, в своїй діяльності він керується діючим законодавством.

Перевірку господарсько-фінансової діяльності товариства здійснює ревізійна комісія, яка обирається загальними зборами акціонерів строком на три роки у кількості трьох членів. Перевірки здійснюються за дорученням вищого органу товариства, ради товариства, з власної ініціативи, або на вимогу акціонерів. Ревізійна комісія підзвітна тільки вищому органу товариства.

Організаційна структура ВАТ " КАТП-13054” нагадує собою лінійно-функціональну структуру, кожне з підрозділів якої орієнтоване на виконання певної функції. Такий спосіб побудови організаційної структури має власні переваги та недоліки. До переваг можна віднести те, що для якісного виконання своєї функції кожен підрозділ організації затрачує максимум необхідних зусиль. Недоліком же є збільшення загальних витрат через неминуче дублювання робіт для різних підрозділів підприємства, а також довгий час, який затрачає рішення, прийняте керівництвом, коли йде по ланцюгу від керівника до підлеглого.

Тобто процес реагування на зміни у зовнішньому середовищі стає більш довгим. Також можна відмітити те, що менеджери середнього рівня та їх підлеглі бачать поточну ситуацію більш об’єктивно ніж топ менеджери. Це означає, що їх рішення були б найбільш ефективні.

Хотілося б в контексті управління персоналом виділити роль служби управління персоналом в даній структурі. Вона безпосередньо підлегла керівнику підприємства. Але цей факт не дає поводу думати, що цей відділ має високий статус в організації.

Ця структура, яка склалася ще в радянську епоху, визначає службу управління персоналом як допоміжний елемент, який відірваний від стратегій та кадрової політики організації. Даному структурному підрозділу віддається лише облікова функція та роль складання та зберігання документів. Це пов’язане з тим, що лінійні менеджери підприємства узяли на себе всі останні функції управління кадрами, особливо найм.

З вищевказаного можна зробити висновок:

Слід вибирати таку організаційну структуру, яка відповідає стратегічним планам організації та забезпечує їй ефективне взаємодію із зовнішнім середовищем та досягнення намічених цілей.

Структура організації не може залишатися незмінною, тому що змінюється як зовнішнє так і внутрішнє її середовище.

Більшість організацій сьогодні використовують бюрократичні структури управління. Традиційною структурою бюрократії є лінійно-функціональна організація, при якій остання розбивається на підрозділи, виконуючі спеціалізовані функції.

3.Майно і власність підприємства

Майно підприємства становлять основні фонди та обігові кошти, а також цінності, вартість яких відображається у самостійному балансі підприємства.

Майно підприємства є приватною власністю і закріплюється за ним на праві повного господарського відання. Підприємство володіє, користується та розпоряджається зазначеним майном на свій розсуд, вчиняючи щодо нього будь які дії, які не суперечать чинному законодавству та Статуту підприємства.

Джерелами формування майна підприємства є:

доходи, одержані від надання послуг , а також від інших видів фінансово-господарської діяльності;

кошти, отримані від реалізації майна;

доходи від цінних паперів;

кредити банків та інших кредиторів;

капітальні вкладення та дотації з бюджету;

безоплатні або благодійні внески, пожертвування організацій і громадян;

придбання майна іншого підприємства, організацій;

іншого майна, набутого на підставах, не заборонених законодавством.

Відчуження основних засобів виробництва, що є приватною власністю і закріплені за ВАТ “ КАТП-13054”., здійснюються за погодженням з Міністерством у порядку, що встановлений чинним законодавством. Одержані в результаті відчуження зазначеного майна кошти спрямовуються виключно на інвестиції підприємства.

Підприємство має право здавати в оренду закріплене за ним майно в порядку, передбаченому чинним законодавством України.

Підприємство здійснює володіння, користування землею і іншими природними ресурсами відповідно до мети своєї діяльності та до чинного законодавства.

Збитки, завдані ВАТ “ КАТП-13054” в результаті порушення його майнових прав громадянами, юридичними особами і державними органами, відшкодовуються підприємству в порядку, передбаченому діючим законодавством України і міжнародними договорами. Міністерство та інші органи державної виконавчої влади здійснюють контроль за ефективністю використання та збереження закріпленого за підприємством державного майна, правомочності дій, щодо державної власності та відповідності чинному законодавству ведення підприємницької діяльності.

Підприємству забороняється передавати безоплатно закріплене за ним майно іншим підприємствам, організаціям, установам, а також громадянам. Реалізація зайвого майна і передача майна в оренду здійснюється підприємством в порядку передбаченому чинним законодавством.

4.Система планування діяльності підприємства

Раціональна система організації, планування і управління має важливе значення для підвищення ефективності виробництва.

В умовах ринкової економіки центр економічної діяльності переміщується до основної ланки всієї економіки - підприємств. Саме на цьому рівні створюються усі необхідні підприємству блага і вирішуються питання раціонального використання ресурсів, а так само заходи, щодо удосконалення технологій, засобів механізації та автоматизації виробництва, систему керування і зниження витрат до мінімуму.

Для вирішення цих питань розробляються різні плани, застосовується маркетинг, здійснюється ефективне управління підприємством – менеджмент. Все це вимагає глибоких економічних знань, тому в умовах ринкових відносин зможе вижити лише той, хто найбільш грамотно визначить вимоги ринку і організує виробництво потрібних ринку товарів.

Найбільш важливою задачею, що стоїть перед керуванням, є забезпечення цілеспрямованого розвитку виробництва. Постановка цілей на визначений період часу і виробітку програми. Досягнення цієї цілі забезпечується за допомогою планування. З його допомогою визначається головна ціль розвитку виробництва, установлюються пропорції, темпи розвитку, матеріальні джерела та трудові ресурси. Звідси випливає, що із сутності управління випливає така його найважливіша функція, як планування.

Як і інші підприємства ВАТ “ КАТП-13054” використовує внутрішньо – господарське планування. Воно дає відповіді на основні питання підприємства:

яку продукцію слід виготовляти на підприємстві;

скільки продукції слід виготовляти підприємству;

які потрібні ресурси, технологія;

хто буде споживати вироблену продукцію, за якими цінами і можливість їх реалізації;

Як підприємство зможе адаптуватися до зовнішніх і внутрішніх змін ринку.

Неабияке значення має формальне, тобто свідоме планування та інтуїтивне. ВАТ “ КАТП-13054” поєднує ці два види планування, але не завжди, інколи вони доповнюють один одного.

5. Організація бухгалтерського обліку на підприємстві

Органiзацiя ведення бухгалтерського облiку i складання фiнансової звiтностi на пiдприємствi здiйснюється згiдно Закону "Про бухгалтерський облiк та фiнансову звiтнiсть в Українi" та Положеннями (стандартами) бухгалтерського облiку П (С)БО:

1. Тривалiсть операцiйного циклу з метою класифiкацiї активiв та зобов'язань вважати рiвною одному року.

2. Для введення в експлуатацiю та списання основних засобiв, нематерiальних активiв, товарно-матерiальних цiнностей, грошових коштiв i документiв та розрахункiв створювати комiсiю згiдно наказу.

2.1. Встановити термiни проведення iнвентаризацiї:

- для бланкiв суворої звiтностi - не рiдше одного разу на рiк;

- для розрахункiв з постачальниками i покупцями - не рiдше одного разу на рiк;

- товарно-матерiальних цiнностей щорiчно за станом на 1 жовтня;

- для об'єктiв основних засобiв, нематерiальних активiв - щорiчно за станом на 1 жовтня;

- для коштiв у касi - щоквартально.

3. Встановити на 2008р. такi методи облiку та принципи оцiнки активiв та зобов'язань пiдприємства:

3.1. Визнання, оцiнку та облiк основних засобiв здiйснювати вiдповiдно до П(С)БО 7 "Основнi засоби". Одиницею облiку визначити окремий об'єкт основних засобiв та iнших матерiальних необоротних активiв. Групування основних засобiв в аналiтичному облiку провадити згiдно з вимогами Iнструкцiї про застосування Плану рахункiв бухгалтерського облiку активiв, капiталу, зобов'язань та господарських операцiй пiдприємств i органiзацiй, затвердженої наказом Мiнфiну України вiд 30.11.1999р. №291.

3.2. Для вiдокремлення в складi основних засобiв малоцiнних необоротних активiв встановити вартiсну межу у розмiрi 500 грн.

3.3. Основнi засоби класифiкувати за групами i амортизацiю об'єктiв основних засобiв нараховувати у спосiб визначений Законом України "Про оподаткування прибутку пiдприємств" (в редакцiї Закону України вiд 22.05.1997р. №283/97-ВР з наступними змiнами i доповненнями).

3.4. Амортизацiю малоцiнних необоротних активiв у спосiб визначений законодавством для основних засобiв.

3.5. Визнання, оцiнку та облiк нематерiальних активiв здiйснювати згiдно iз П(С)БО 8 "Нематерiальнi активи". Одиницею облiку визначити окремий об'єкт нематерiальних активiв.

3.6. Амортизацiю нематерiальних активiв нараховувати прямолiнiйним методом. Термiн корисного використання кожного об'єкта i чинники що впливають на нього вiдображати в актi, складеному комiсiєю.

3.7. Лiквiдацiйну вартiсть об'єктiв основних засобiв та нематерiальних активiв прийняти рiвною 1 грн.

3.8. Переоцiнку (дооцiнку та уцiнку) балансової вартостi основних засобiв, нематерiальних активiв, iнших матерiальних необоротних активiв до їхньої справедливої вартостi проводити раз на рiк станом на 31 грудня, якщо їхня залишкова вартiсть вiдхиляється вiд справедливої бiльше нiж на 20 %. Справедливу вартiсть зазначених активiв формувати на рiвнi вiльних ринкових цiн на аналогiчнi активи з урахуванням рекомендацiй викладених у додатку до П(С)БО 19 "Об'єднання пiдприємств". Розрахунок необхiдний для переоцiнки зазначених активiв та вiдображення її результатiв в облiку, складає створена наказом комiсiя i затверджує голова цiєї комiсiї.

3.9. Фiнансовi iнвестицiї вiдображати в облiку i звiтностi вiдповiдно до П(С)БО 12 "Фiнансовi iнвестицiї" з урахуванням вимог П(С)БО 13 "Фiнансовi iнструменти".

3.10. Визнання, оцiнку та облiк дебiторської заборгованостi здiйснювати вiдповiдно до П(С)БО 10 "Дебiторська заборгованiсть". Резерв сумнiвних боргiв формувати один раз на рiк на дату балансу, виходячи iз платоспроможностi окремих дебiторiв.

3.11. Товарно-матерiальнi цiнностi визнавати, оцiнювати та облiковувати згiдно з вимогами П(С)БО 9 "Запаси". Одиницею запасiв визначити кожне найменування цiнностей.

3.12. Для облiку транспортно-заготiвельних витрат вiдкрити субрахунки "Транспортно-заготiвельнi витрати" до вiдповiдних рахункiв запасiв.

3.13. Предмети строком використання менше одного року, що супроводжують виробничий процес протягом звiтного перiоду, облiковувати на рахунку 22 "Малоцiннi та швидкозношуванi предмети". У момент передачi таких активiв в експлуатацiю списувати їх з балансу з одночасною органiзацiєю їх оперативного кiлькiсного облiку за мiсцями експлуатацiї i вiдповiдними особами протягом строку фактичного використання таких предметiв.

3.14. Готову продукцiю та незавершене виробництво вiдображати в бухгалтерському облiку та балансi за фактичною виробничою собiвартiстю.

3.15. Запаси, якi не принесуть економiчних вигод у майбутньому, визначати нелiквiдними i списувати в бухгалтерському облiку.

3.16. Оцiнку вибуття сировини, матерiалiв, напiвфабрикатiв, МШП, iнших виробничих запасiв здiйснювати за ФIФО.

3.17. Переоцiнку запасiв проводити один раз на рiк на пiдставi рiшення створеною наказом комiсiї.

3.18. До складу грошових коштiв у фiнансовiй звiтностi згiдно з П(С)БО 4 "Звiт про рух грошових коштiв" включати грошовi кошти на розрахункових та депозитних рахунках, касi, грошовi кошти в дорозi.

3.19. Визнання оцiнку та облiк зобов'язань здiйснювати вiдповiдно до П(С)БО 11 "Зобов'язання". Резервування коштiв на забезпечення оплати вiдпусток, додаткове пенсiйне забезпечення, забезпечення гарантiйних зобов'язань та iнших забезпечень не проводити.

3.20. Заробiтну плату нараховувати вiдповiдно до колективного договору: - для виробничого персоналу - за тарифними ставками (окладами) з надбавками та доплатами; - для адмiнiстративного i управлiнського персоналу - за тарифними ставками (окладами) з надбавками та доплатами.

3.21. Визначення та вiдображення в облiку доходiв здiйснювати вiдповiдно до вимог П(С)БО 15 "Дохiд".

3.22. Визначення та вiдображення в облiку витрат здiйснювати вiдповiдно до вимог П(С)БО 16 "Витрати".

3.23. Для забезпечення складання звiту про фiнансовi результати за формою, передбаченою П(С)БО 3 "Звiт про фiнансовi результати", облiк витрат пiдприємства вести за допомогою рахункiв класу 8 та 9 "Витрати дiяльностi".

3.24. Застосовувати нормативний метод облiку витрат на виробництво i калькулювання собiвартостi транспортних перевезень.

3.25. Розрахунок виробничої собiвартостi (робiт, послуг) здiйснювати для кожного об'єкта облiку витрат окремо. Установити, що виробнича собiвартiсть (робiт, послуг) складається з таких статей: Прямi матерiальнi затрати: - паливо; - мастильнi матерiали; - знос шин; - поточний ремонт; - витрати на вiдрядження; - основна та додаткова зарплата працiвникiв; - вiдрахування на соцiальне страхування; - амортизацiя основних засобiв; - змiннi та постiйнi розподiленнi загально виробничi витрати; - адмiнiстративнi витрати та витрати на збут; 3.26. У цiлях визначення виробничої собiвартостi продукцiї (робiт, послуг) встановити такий перелiк змiнних i постiйних загально виробничих витрат:

3.26.1. Змiннi загально виробничi витрати: - основна i додаткова заробiтна плата допомiжного виробничого персоналу; - вiдрахування на соцiальне страхування допомiжному виробничому персоналу; - амортизацiя основних засобiв загально виробничого призначення; - витрати на водопостачання для технологiчного процесу; - витрати, пов'язанi з енергозабезпеченням технологiчного процесу.

3.26.2 Постiйнi загальновиробничi витрати: - заробiтна плата та iншi виплати апарату управлiння; - вiдрахування на соцiальне страхування апарату управлiння; - витрати на опалення, освiтлення, водопостачання та iншi послуги третiх осiб на утримання виробничих примiщень; - операцiйна оренда основних засобiв виробничого призначення; - амортизацiя основних засобiв виробничого призначення; - амортизацiя нематерiальних активiв виробничого призначення; - витрати на поточний ремонт та технiчне обслуговування обладнання.

Похожие работы

... В) полив прилеглої території - - 0,3 2. Госп-побутова та виробнича каналізація (К1; К3) 5,04 1,26 2,86 1.3 Розрахунок виробничої програми по централізованому обслуговуванню маршрутних транспортних засобів 1.3.1 Коригування нормативів технічного обслуговування та ремонту рухомого складу Відповідно до завдання нам необхідно провести коригування нормативів технічного ...

... України, постанов, керівництв та інструкцій з питань практичної діяльності автомобільної служби, а також для надання допомоги командирам і начальникам АС військових частин в організації та здійсненні автотехнічного забезпечення підрозділів і частин. Основним змістом документальної ревізії АС є перевірка: законності утримання та використання АТ, її стан та облік; організації обліку, зберігання, ...

... задовольняє замовників. Перш за все, автомобілі підприємства застарілі, по-друге, продуктивність їх настільки мала, що їх просто недоцільно використовувати, та вони і не відповідають типу і виду вантажу. 3. Перевезення цементу автомобільним транспортом ЗАТ «УБ РАЕС» 3.1 Організація перевезень цементу на підприємстві Перевезення вантажів автомобільним транспортом на підприємстві ЗАТ « ...

... іональному використовуванню природних ресурсів; системи екологічних стандартів і нормативів; • технологічні процеси технічного обслуговування і ремонту автомобілів, гаражного і іншого обладнання, що є на підприємстві; • пристрій, принципи роботи, експлуатаційні умови і вимоги до очисних споруд і обладнання; • виробничу і організаційну структуру підприємства і перспективи його розвитку; ...

0 комментариев