Навигация

Бюджетное законодательство Российской Федерации

30246

знаков

0

таблиц

1

изображение

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение

высшего профессионального образования

Мичуринский государственный аграрный университет

Реферат

по бюджетным системам

на тему:

Бюджетное законодательство Российской Федерации

Студента-заочника Масловой Т.В.

4 курса, факультета заочного

Специальность «Финансы и кредит»

Мичуринск-Наукоград-2010

Содержание

Введение

1. Структура бюджетного законодательства РФ

2. Правоотношения, регулируемые БК РФ

3. Бюджетное законодательство субъектов РФ

4. Местное бюджетное законодательство

5. Виды нарушений бюджетного законодательства РФ и меры ответственности за их совершение

Список используемых источников

Введение

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых образует бюджетный кодекс. Бюджетный кодекс Российской Федерации служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства Российской Федерации, правовые основы функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, определяет основы бюджетного процесса в Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации. Предметом регулирования бюджетного права являются бюджетные отношения, возникающие в связи с формированием бюджетов, распределением и использованием бюджетных средств. Бюджетная система России - важнейший элемент финансовой системы страны, поэтому проблемы правового регулирования бюджетной системы занимают огромное место в финансовом праве и даже выделяются в особую подотрасль - бюджетное право. Построение бюджетной системы России во многом определяет эффективность функционирования финансовой системы государства. Россия - федеративное государство, отсюда вытекает необходимость существования федерального бюджета и бюджетов каждого из ее субъектов. Каждый бюджет, формируемый в РФ, обеспечивает финансирование мероприятий, имеющих соответственно федеральное, республиканское, областное, краевое, окружное или местное значение. Вообще бюджет - это центральный институт финансового права, так как именно в форме бюджетов различных уровней происходит аккумуляция, распределение и использование основной массы государственных и муниципальных денежных средств. В материальном смысле бюджет-это централизованный денежный фонд, формируемый Российской Федерацией, субъектами РФ, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета и т.п. Правовое регулирование бюджетной системы призвано разрешить многие вопросы: разграничение полномочий между уровнями бюджетной системы, принципы формирования доходной и расходной части бюджетов, объем прав РФ, ее субъектов и муниципальных образований при формировании бюджетов, полномочия, методы и принципы деятельности и взаимодействия различных государственных органов в бюджетной сфере и многое другое. Целью данной курсовой работы является анализ основ бюджетного законодательства, правового режима государственного и местных муниципальных бюджетов. В связи с поставленной целью в работе были выделены следующие задачи: - охарактеризовать структуру бюджетного законодательства; - проанализировать правоотношения, регулируемые БК РФ; - охарактеризовать местное бюджетное законодательство и бюджетное законодательство субъектов РФ; - определить виды нарушений бюджетного законодательства и меры ответственности за их совершение. В качестве исходной информационной базы привлекались теоретические материалы - исследования различных авторов, учебники и учебные пособия, статистический материал, Законы о бюджетах на очередной финансовый год (на федеральном уровне, региональном и местном). Теоретическую и методологическую базу работы составили труды таких авторов, как А.М. Бабич, Л.Н. Павлова, А.М. Годин, И.В. Подпорина, М.В. Романовский, О.В. Врублевская, В.Б. Христенко, М.И. Ткачук, А.Я. Лившиц и других внесших огромный вклад в изучение и формирование основ бюджетного кодекса Р.Ф.1. Структура бюджетного законодательства РФ

Бюджетное законодательство - это совокупность нормативных актов по идентификации бюджетного устройства государства, его субъектов, местного самоуправления, правовому регулированию отношений по поводу распределения бюджетных средств между бюджетами разного уровня, их расходования, а также по установлению порядка формирования и исполнения бюджетов, осуществления финансового контроля и ответственности за нарушение бюджетного законодательства.

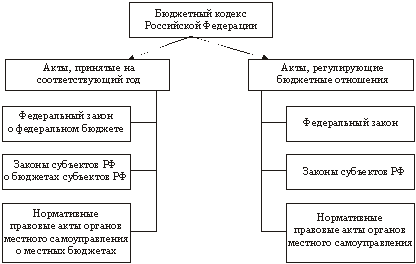

В бюджетное законодательство включается не только сам БК РФ, но и два типа нормативных правовых актов: долгосрочного действия, регулирующих отдельные вопросы бюджетных правоотношений, и ежегодных – о бюджете на очередной финансовый год. БК РФ принадлежит приоритет в сфере нормативного регулирования бюджетного процесса в России. Нормативные правовые акты, которые обозначены на рис. 1.1, указы Президента РФ, постановления Правительства РФ, акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не могут противоречить БК РФ. В то же время БК РФ устанавливает приоритет международных правовых норм: если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора. Структура бюджетного законодательства России, установленная в БК, представлена на рис. 1.1.

Рис. 1.1. Структура бюджетного законодательства Российской Федерации

Структура бюджетного законодательства РФ, указанная в ст. 2 БК РФ, связана, прежде всего, с федеративным устройством РФ, а также с существованием в ней системы местного самоуправления. Помимо БК РФ, и принимаемых в соответствии с ним федеральных законов, регулирующих бюджетные правоотношения, в систему бюджетного законодательства РФ включаются нормативно правовые акты и законы, принимаемые на уровне субъектов РФ и муниципальных образований.

На федеральном уровне основополагающим законодательным актом, принятым в соответствии с Конституцией РФ, является БК РФ. В ряде регионов приняты свои законы. Например, в Омской и Ульяновской областях - закон о бюджетном устройстве и бюджетном процессе в Омской области и закон о бюджетном устройстве и бюджетном процессе в Ульяновской области и т.д. В Хабаровском крае принят БК Хабаровского края.

К бюджетному законодательству также относятся:

- федеральные законы о федеральном бюджете на соответствующий год;

- законы субъектов РФ о бюджетах субъектов РФ на соответствующий год;

- нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год.

Из этого следует, что акты о годовых бюджетах всех уровней, принимаемые соответствующими представительными органами власти, ставятся в один ряд с законами и иными нормативно-правовыми актами и рассматриваются в качестве актов законодательства.

Но они имеют свою специфику, так как закон - это принимаемый в особом порядке и обладающий высшей юридической силой нормативно-правовой акт, выражающий государственную волю по ключевым вопросам общественной жизни, а нормативным актом признается акт-документ компетентного правотворческого органа, который издан в особом порядке и содержит конкретные нормы права. Изучив законы о бюджете на соответствующий год и акты представительных органов местного самоуправления, которыми утверждается местный бюджет, можно сделать вывод, что они в большей своей части такими признаками не обладают.

Похожие работы

... о выделении субъектам Российской Федерации субвенций на исполнение делегированных федеральных полномочий. Радикально сокращен объем нефинансируемых федеральных мандатов, ранее содержавшихся в законодательстве. Бюджеты всех уровней бюджетной системы Российской Федерации на 2005 год сформированы с применением новой бюджетной классификации, обеспечивающей большую свободу маневра для органов ...

... выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год”[7]. Бюджетный кодекс Российской Федерации содержит несколько иное определение. В соответствии с ним расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного ...

... и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. 2. Принципы устройства бюджетной системы Российской Федерации Бюджетная система Российской Федерации основана на принципах: - единства бюджетной системы Российской Федерации; - разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной ...

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

0 комментариев