Класифікація валютних ризиків

Основи управління валютними ризиками

Методи аналізу валютних ризиків

Норматив загальної відкритої валютної позиції (Н13 — до 30%)

Характеристика методів управління валютним ризиком

Валютні ризики експортерів та імпортерів

Особливості управління валютними ризиками суб’єктів господарювання і комерційних банків на сучасному етапі ринкових перетворень в Україні

Навигация

Норматив загальної відкритої валютної позиції (Н13 — до 30%)

Валютні ризики: методи аналізу і управління

108536

знаков

3

таблицы

2

изображения

1. Норматив загальної відкритої валютної позиції (Н13 — до 30%).

Розраховується як відношення загальної величини відкритої валютної позиції банку до капіталу банку:

Н13= Вп / К·100%, (5.3.)

де Вп — загальна відкрита валютна позиція банку за балансовими та позабалансовими активами та зобов’язаннями банку за всіма іноземними валютами у гривневому еквіваленті (розрахунок проводиться за звітну дату);

К — капітал банку.

2. Норматив довгої відкритої валютної позиції в усіх іноземних валютах, що обчислюється як співвідношення довгої відкритої валютної позиції в усіх іноземних валютах у гривневому еквіваленті до капіталу банку. (Значення нормативу не перевищує 20%.)

Н13-1 = Вд / К·100%, (5.4.)

де Вд — довга відкрита валютна позиція банку за балансовими та позабалансовими активами та зобов’язаннями банку за банківськими металами у гривневому еквіваленті (розрахунок проводиться за звітну дату);

К — капітал банку.

3. Норматив короткої відкритої валютної позиції в усіх іноземних валютах, який визначається як співвідношення короткої відкритої валютної позиції в усіх іноземних валютах у гривневому еквіваленті до капіталу банку. (Значення нормативу не перевищує 10%.)

Н13-2= Вк / К·100%, (5.5)

де Вк — коротка відкрита валютна позиція банку за балансовими та позабалансовими активами та зобов’язаннями банку за банківськими металами у гривневому еквіваленті (розрахунок проводиться за звітну дату);

К — капітал банку.

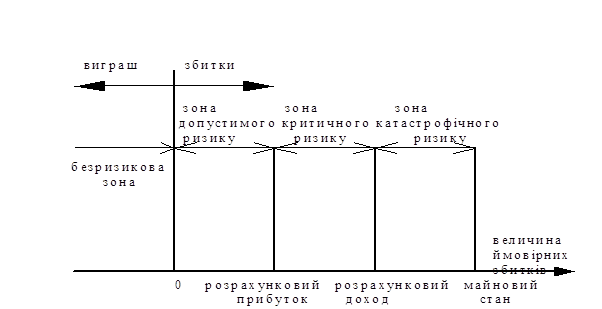

Для прямого оцінювання ймовірних втрат банк може визначити очікуваний розмір збитку, спричинений несприятливою зміною валютного курсу. З цією метою практикується використання деяких припущень щодо потенційно можливої несприятливої зміни валютного курсу. І на основі припущення розраховуються втрати, які мав би банк, здійснивши переоцінку відкритої позиції за цим гіпотетичним курсом. Тоді розмір потенційних збитків підлягає лімітуванню. Цей ліміт може бути виражений як абсолютна величина збитку чи як відсоток, наприклад від прибутку банку.

Для безпосередньої оцінки потенційних збитків дуже важливо, щоб несприятливі зміни валютного курсу, які використовуються у таких обчисленнях, не були «приблизними».

Слід зазначити, що прогнозування поведінки валютного курсу — надзвичайно складний процес, адже на валютний курс має вплив велика кількість факторів. Визначення «правильного» несприятливого руху курсу залежить від характеристик національної та іноземної валюти. Для банків країн з твердою національною валютою оцінка несприятливої зміни валютного курсу може ґрунтуватися на аналізі статистичних даних минулих періодів і побудові на їх основі прогнозів, як правило, короткострокового характеру і з певним ступенем достовірності [3, с.314].

Imax = Li · Vi / 100, (5.6.)

де Imax — максимально припустимий вплив валютного ризику на прибуток банку;

Li — ліміт відкритої валютної позиції для і-ї валюти; Vi — прогнозні зміни курсу і-ї валюти, %.Для банків країн, де мають місце серйозні та часті урядові інтервенції, оцінка потенційної зміни валютного курсу повинна враховувати, що курс буде часто і в значних розмірах коригуватися. Банки, які містяться у країнах з перехідною економікою, можуть управляти валютним ризиком, розглядаючи групу твердих валют як єдину. Тобто ризик, який виникає від позицій у твердій валюті, що протистоїть позиції в іншій твердій валюті, завжди буде меншим, ніж ризик від позиції у національній валюті, яка протистоїть позиції у твердій валюті. Особливо це має місце коли зобов’язання у твердій валюті фінансують активи у національній валюті. На практиці така процедура спрощує управління позиціями в іноземній валюті, але слід зазначити, що цей підхід не захоплює ризик, який виникає внаслідок перехрещення позицій, виражених у твердій валюті.

Часто перед банками постає проблема: чи потрібно і в яких обсягах треба проводити операції в іноземній валюті для того, щоб не виникали додаткові ризики, пов’язані з цими операціями. Адже для багатьох банків ресурси, які потрібні для правильного управління валютним ризиком, недоступні. Вільний доступ до ринків ліквідних ресурсів дає змогу банкам хеджувати позиції в іноземній валюті легко та ефективно, забезпечуючи основу для розумного управління ризиком. У таких умовах банки можуть тримати відкриті валютні позиції для здійснення своїх операцій (надати клієнтові позику чи прийняти депозит), оскільки вони мають можливість швидко змінити ці позиції, якщо виникне потреба.

Хеджування можна розглядати як позицію, яку створюють для захисту дохідності вже існуючої позиції, тобто створення компенсаційної валютної позиції. Ризик двох відкритих позицій визначається так:

![]() , (5.7.)

, (5.7.)

де R — ризик двох відкритих позицій;

X1 — обсяг відкритої позиції активу зі стандартним відхиленням дохідності S1;

X2 — обсяг компенсаційної позиції зі стандартним відхиленням дохідності S2;

P12 — коефіцієнт кореляції дохідності активів.

Для того щоб визначити, яким же має бути обсяг компенсуючої позиції для хеджування, використовують коефіцієнт хеджування b, який дорівнює: b = Х2 / Х1. Отже, обсяг позиції для хеджування Х2 визначається за формулою:

Х2 = bХ1. (5.8.)

Важливо знати, за якого значення b ризик портфеля двох відкритих позицій буде мінімальним, тобто необхідно знайти оптимальний коефіцієнт хеджування. Він визначається за формулою:

B = S1 P12 / S2. (5.9.)

Це значення було знайдено у результаті розв’язку задачі мінімізації виразу (5.7). Отже, формула (5.8) набуває вигляду:Х2 = Х1 S1 P12 / S2. (5.10)

Якщо підставити це значення у формулу для ризику портфеля (5.7), то отримаємо (після скорочення) значення ризику, яке відповідає оптимальному хеджуванню:

![]() . (5.11)

. (5.11)

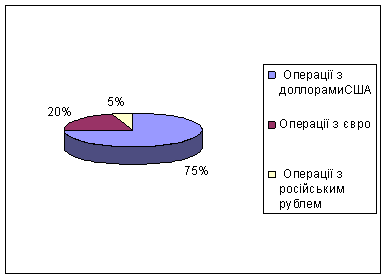

Приклад 1. Коефіцієнт кореляції курсів американського долара і російського рубля становив Р = 0,7, стандартне відхилення курсу російського рубля S1 = 0,006, американського долара S2 = 0,03. Який обсяг короткої позиції в американських доларах є оптимальним для хеджування довгої позиції 2 000 000 російських рублів?

Щоб дати відповідь на це питання скористаємося формулою (5.10):

Х2 = 2 000 000 · 0,006 · 0,7 / 0,03 = 280 000.

Приклад 2. Якою буде міра ризику курсової вартості портфеля, що складається з довгої позиції 2 000 000 російських рублів і короткої позиції 280 000 американських доларів?

Відповідь знаходимо з формули (5.11):

![]()

Формулу для розрахунку валютного ризику під час проведення окремої операції можна подати в такому вигляді:

R = (100 – R1) · (C + P / 360 · å(NiCI), (5.12)

де R — валютний ризик;

R1 — рівень кредитного ризику для активів та ризику ліквідності для пасивів;

P — процентна ставка за операцією;

Nі — кількість днів в i-му періоді нарахування процентів;

C — відхилення можливого курсу від існуючого на дату закінчення операції;

CI — відхилення ймовірного курсу від існуючого на дату перерахування процентів за операціями [3, с.316].

Підсумовуючи викладене вище, можна визначити особливості розрахунку валютного ризику:

1. Валютний ризик не існує для операцій, які проводяться в національній валюті.

2. Рівень валютного ризику розраховується лише для строкових операцій.

3. Рівень валютного ризику розраховується як для активів, так і для зобов’язань банку. Для активів валютний ризик коригується на кредитний, а для зобов’язань — на ризик ліквідності.

На рівні фірми валютний ризик оцінюється по формулі:

Валютний ризик = exposure * «неочікуване» зміна обмінного курсу.

Термін exchange rate exposure буквально переводиться як «ступінь схильності фірми валютному ризику» і позначає, наскільки неочікувані зміни в обмінному курсі на одну одиницю з мерения впливають на грошові потоки фірми за певний період часу.

Exposure = зміна вартості фірми в домашній валюті / неочікувані зміни в обмінному курсі S на одну одиницю.

Відмінність поняття risk exposure від поняття risk укладається в тім, що, хоча фірма не має контролю над даним ризиком, вона може вибирати ступінь своєї схильності йому. Наприклад, після розпаду БреттонВудской системи валютний ризик різко зріс і у відповідь багато фірм знизили свою схильність (exposure) цьому ризику.

В аналітичних фінансах використовується й альтернативне визначення exposure:

Exposure = delta позиції * номинальная вартість позиції,

де

delta = %D вартість позиції в домашній валюті / %D в обмінному курсі S.

Delta показує еластичність вартості активу / зобов'язання за обмінним курсом і вимірює процентны зміны у вартості активу / зобов'язання у відповідь на 1% зміни обмінного курсу.

Якщо delta > 1, то це означає, що вартість активу / зобов'язання є більше чутливою до змін обмінного курсу, чим чиста позиція в іноземній валюті. Відповідно, delta < 1 означає меншу чутливість вартості активу / зобов'язання. Необхідно відзначити, що exposure виміряється в іноземній валюті, a його величина зв'язана з терміновістю (строком погашення) грошового потоку [7, с. 37].

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

... o норматив ризику загальної довгої відкритої валютної позиції (Н13-1) – 1,80% (нормативне значення – не більше 20%), o норматив ризику загальної короткої відкритої валютної позиції (Н13-2) – 2,01% (нормативне значення – не більше 10%). 2 ПЛАН БАНКУ НА ВИПАДОК ТЕХНОГЕННИХ КАТАСТРОФ 2.1 Основні чинники небезпеки в техногенній сфері для діяльності банку та нормативні вимоги для організації ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

0 комментариев