Навигация

Содержание

1.Определение и классификация валютных рисков ……………………..3

2. Общая характеристика странового валютного риска и способы определения его величины …………………………………………………..9

3. Валютно - курсовые риски и их роль в деятельности фирмы …….11

4. Основные стратегии хеджирования валютно-курсовых рисков и механизм их действия ……………………………………………………….16

Литература …………………………………………………………………….21

1.Определение и классификация валютных рисков

Валютные риски являются часть коммерческих рисков, которым подвержены участники международных экономических отношений.

Валютный риск - это риск потерь при покупке-продаже иностранной валюты по разным курсам.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.[1]

При этом изменение курсов валют по отношению друг к другу происходит в силу многочисленных факторов, например : в связи с изменением внутренней стоимости валют, постоянным переливом денежных потоков из страны в страну, спекуляцией и т.д.

Ключевым фактором характеризующим любую валюту является степень доверия к валюте резидентов и нерезидентов. Доверие к валюте сложный многофакторный критерий состоящий из нескольких показателей, например: показатель доверия к политическому режиму степени открытости страны, либерализации экономики и режима обменного курса, экспортно-импортного баланса страны, базовых макроэкономических показателей и веры инвесторов в стабильность развития страны в будущем.

Управление рисками представляет собой один из динамично развивающихся видов профессиональной деятельности. В штате большинства крупных западных фирм есть особая должность – менеджер по риску, в функциональные обязанности которого входит обеспечение снижения всех видов риска. Менеджер по риску разделяет ответственность за рискованные решения с другими специалистами, отвечающими за ту или иную сферы деятельности. Так, вместе с финансовым менеджером менеджер по риску занимается вопросами определения степени риска и оценкой последствий финансовых решений, выбором видов страхования. Многие вопросы менеджер по риску решает вместе с маркетологом, менеджером, ответственным за работу с персоналом, и т.д.

Современная экономика требует от участников рынка высокого профессионализма, гибкой стратегии поведения, долговременного прогнозирования финансовых результатов, быстрого и адекватного реагирования на конъюнктурные изменения.

Существует следующая классификация валютных рисков:[2]

1. Операционный валютный риск.

Операционный риск в основном связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли.

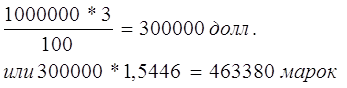

Этот риск можно определить как возможность недополучить прибыли или понести убытки в результате непосредственного воздействия изменений обменного курса на ожидаемые потоки денежных средств. Экспортер, получающий иностранную валюту за проданный товар, проиграет от снижения курса иностранной валюты по отношению к национальной, тогда как импортер, осуществляющий оплату в иностранной валюте, проиграет от повышения курса иностранной валюты по отношению к национальной.

Неопределенность стоимости экспорта в национальной валюте, если счет-фактура на него оформляется в иностранной валюте, может сдерживать экспорт, т.к. возникают сомнения в том, что экспортируемые товары в конечном счете можно будет реализовать с прибылью. Неопределенность стоимости импорта в национальной валюте, цена на который установлена в иностранной валюте, увеличивает риск потерь от импорта, т.к. в пересчете на национальную валюту цена может оказаться неконкурентной. Таким образом, неопределенность обменного курса может препятствовать международной торговле.

Импортеры, получающие счета-фактуры в иностранной валюте, также сталкиваются с неопределенностью при оценке стоимости импорта в национальной валюте. Для них это становится особенно проблематичным в случае чувствительности сбыта к ценовым изменениям, когда, к примеру, их конкурентами являются внутренние производители, которые не испытывают воздействия изменений в обменных курсах, или импортеры, получающие счета-фактуры в иностранной валюте, курс которой изменяется в благоприятном направлении. [3]

Риски, связанные со сделками, предполагающими обмен валют, могут управляться с помощью политики цен, включающей определение как уровня назначаемых цен, так и валют, в которых выражена цена. Также существенное влияние на риск могут оказывать сроки получения или выплаты денег.

Операционный риск можно уменьшить, если валюта (или валюты) поступлений соответствует валюте (валютам) затрат. Простейшим примером может служить экспортер, затраты которого выражены в национальной валюте и который пытается избежать риска, выписывая счета-фактуры также в этой валюте. Трудности, возникающие при данном подходе, связаны с возможным желанием покупателя получать счета- фактуры в валюте своей страны, и если экспортер отказывается выписывать счета в валюте импортера, то сделка может не состояться. Опасно выписывать или получать счета в валютах, для которых не существует надежных способов хеджирования. В частности, если невозможно или чрезмерно дорого заключить форвардный контракт, то в таком случае (если отсутствует указанная выше возможность валютной нейтрализации) компании лучше не выписывать счета-фактуры в этой валюте.[4]

Похожие работы

... и предложение на рынке срочных сделок, осуществляя давление на курсы определенных видов валют, особенно в периоды трудно прогнозируемой тенденции развития их курсов. Еще одним методом управления валютным риском является анализ движения курсов валют. Такой анализ бывает фундаментальным и техническим. Фундаментальный анализ движения курсов валют основан на предложении, Что основные изменения ...

... Для снижения степени финансового риска применяются различные способы: - диверсификация; - приобретение дополнительной информации о выборе и результатах; - лимитирование; - страхование (в том числе хеджирование) и др. II. Валютные риски и методы их страхования 2.1. Валютные риски при заключении стандартных контрактов Предприятия и организации, непосредственно выходящие на внешний рынок, ...

... «своп» для страхования валютного риска отчасти связано с государственным контролем за состоянием балансов банков, так как эти операции учитываются на внебалансовых счетах. Хеджирование. Для обозначения разных методов страхования валютного риска путем купли-продажи иностранной валюты в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge — ограждать). В ...

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

0 комментариев