Навигация

Общая характеристика странового валютного риска и способы определения его величины

32265

знаков

1

таблица

1

изображение

2. Общая характеристика странового валютного риска и способы определения его величины

Страновой риск - риски, связанные с инвестициями в конкретной стране и одинаковые для всех компаний: инфляционный риск, риск возникновения социальной нестабильности и т.п.

Страновой риск – это многофакторное явление, характеризующееся тесным переплетением множества финансово- экономических и соцаильно- политических переменных. И если в развитых странах уровень странового риска – достаточно медленно меняющаяся величина, то для стран с развивающимся фондовыми рынками страновому риску присуща значительная краткосрочная волитальность.[9]

Страновой риск- это риск понести убытки в случае,когда контрагенты не могут своевременно произвести поставку валюты из-за обстоятельств, имеющих место в стране, где они функционируют. Например, наложение правительством ограничений на операции с иностранной валютой, модификация существующих ограничений, в лучшем случае может вызвать задержку с осуществлением обязательств контрагентом в стране, где он находится.[10]

Страновой риск особенно относится к тем странам, где исторически не сложилась и не сохранялась конвертируемость их национальной валюты.

При оценке странового риска в России спрэдовым методом оценка странового риска базируется на разнице в доходности российских государственных облигаций и доходности аналогичных по сроку государственных облигаций США.

Согласно докладам, подготовленным МВФ, резкое увеличение спрэда приходилось на август 1998г.[11]

Следовательно, до этого момента рыночные ожидания инвесторов были неадекватны реальности: страновой риск России возрастал значительно быстрее, чем премия за него. Это свидетельствует не только об отсутствии у инвесторов достоверных способов прогнозирования странового риска , но так же и о значительной ориентации рынка на рейтинги, публикуемые мировыми агентствами.

Таким образом, первая переоценка странового риска России (его увеличения) приходится на начало 1998г. Наиболее значительное понижение рейтинга произошло в августе 1998г.: за несколько дней до дефолта и сразу же после него. Это подтвердило мнение, что рейтинговые агентства пропустили изменение социально- политической и финансово – экономической ситуации в России, и как следствие, не прогнозировали приближение финансового кризиса.

Очевидно, во – первых, мировые инвесторы нуждаются в более оперативном предсказании ухудшения общей ситуации в стране инвестирования и возрастании риска инвестиций; во- вторых, определенным недостатком большинства рейтинговых методик является их закрытый характер, что не позволяет оценить их качество и не способствует их улучшению. Широкое научное обсуждение позволило бы существенно повысить эффективность используемых моделей оценки уровня странового риска.

3. Валютно - курсовые риски и их роль в деятельности фирмы

Риски валютной политики и контроля связанны с вероятностью неблагоприятного изменения валютной политики государства, в том числе введением каких-либо ограничений на проведение операций в иностранной валюте.

К примеру, типами данного риска являются конвертационный (опасность введения ограничений на конвертацию валют), трансфертный (опасность введения ограничений на перевод валют за пределы валютной зоны государства и обратно), паритетный (неопределённость момента проведения валютных интервенций, их объема и величины отклонения валютного курса) риски.

Вторую группу рисков составляют так называемые валютно - курсовые риски , которые связаны с колебаниями валютного курса и являются, наряду с ценовыми и процентными рисками , одним из компонентов рыночного риска . Валютно - курсовой риск подразделяют на три типа: - аккаунтинговый (учётный, бухгалтерский, конверсионный, трансляционный, риск , связанный с валютными пересчетами) риск - когда колебания валютного курса отражаются на бухгалтерской отчётности фирмы при её пересчёте.

Финансовые отчеты в иностранной валюте пересчитываются в валюту, основную для головной компании, по ряду причин, таких как требования законодательства, необходимость составления консолидированных отчетов, оценки эффективности работы, правильный расчет налогов;

- валютно-экономический (конкурентный, риск экономических последствий) риск - когда колебания валютного курса в долгосрочной перспективе отражаются на: потоках денежных средств, относительной дешевизне/дороговизне продукции фирмы и используемых ресурсов, размещении инвестиций, конкурентоспособности фирмы на разных рынках.

Изменение валютных курсов в долгосрочной перспективе не просто приводит к получению сверхплановой прибыли или внепланового убытка от сделки или сделок, это изменение приводит к смене конкурентной конъюнктуры, к необходимости компаниям менять свои маркетинговые и финансовые стратегии. - контрактный (операционный; риск, связанный с валютными сделками) - когда колебания валютного курса влияют на результаты отдельных сделок.

Некоторые авторы считают этот риск разновидностью и валютно-экономического и аккаунтингового риска, однако, что касается его природы такая позиция является спорной, а вот по последствиям контрактного риска, он однозначно является и аккаунтинговым и валютно-экономическим.

Роль валютно-курсовых рисков и их влияние на предприятие подробно описана[12] и автор приводит лишь выдержки из статьи.

Для оценки влияния валютного курса на конкурентные позиции российских предприятий по отношению к импорту был произведен расчет динамики укрепления рубля в 2005 г. для отдельных отраслей промышленности, представленных в выборке[13]. Распределение ответов предприятий относительно изменения доли импорта на рынке показывает, что частота ответов об увеличении доли импорта на рынке является более высокой для предприятий, сталкивающихся с более сильным укреплением рубля (Таблица 1).

Таблица 1. Зависимость между темпами укрепления рубля и оценками изменения доли конкурирующего импорта на рынке

| Доля импорта на рынке, % предприятий | ||||

| увеличилась | не изменилась | снизилась | Всего | |

| Рост валютного курса (по отраслям) | ||||

| менее 11% | 50 | 45 | 5 | 100 |

| более 11% | 58 | 38 | 4 | 100 |

Примечание: динамика валютного курса оценивается как изменение отраслевого индекса валютного курса в реальном выражении в 2005 г.

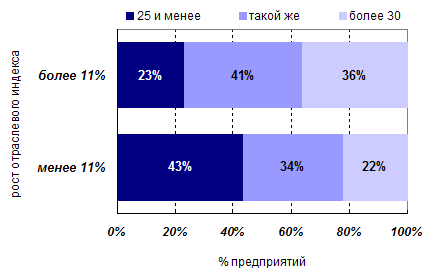

В условиях, когда конкуренция с импортом, оказывается связанной с темпами укрепления рубля, значимость валютного курса для предприятий увеличивается. В ходе опроса предприятиям был задан вопрос о предпочтительном уровне валютного курса относительно доллара США. Как показывают результаты опроса, предприятия, сталкивающиеся с усилением ценовой конкуренции с импортом, сравнительно чаще выбирают «ослабление» валютного курса (30 и более рублей за доллар), чем «укрепление» (менее 25 рублей) (Рисунок 3).

Рисунок 1. Выбор предприятиями предпочтительного валютного курса в зависимости от темпов укрепления рубля

Значимость валютного курса для предприятий различается в зависимости от степени конкуренции с импортом. На более насыщенных импортом рынках (доля более 25%) предприятия, сталкивающие с более высокими темпами укрепления рубля, как правило, сравнительно чаще выступают в пользу ослабления валютного курса, чем те предприятия, которые работают на менее насыщенных импортом рынках. Для этих рынков доля предприятий, указавших предпочтительный курс более 30 рублей за доллар, составляет 49% и 29% соответственно.

На основе выше сказанного можно утверждать, что в условиях укрепления национальной валюты ограничение динамики отпускных цен – один из инструментов для поддержания конкурентоспособности предприятий. Однако в российских условиях предприятия, как правило, слабо адаптируют отпускные цены к изменениям валютного курса: ответы предприятий относительно изменения цен в 2005 г. слабо изменяются в зависимости от наблюдаемых темпов укрепления рубля. Более существенным последствием для предприятий от изменения валютного курса является сокращение объема продаж на внутреннем рынке. Предприятия, которые сталкиваются с более сильным укреплением рубля, как правило, чаще отмечают снижение объемов продаж по сравнению с ожидаемым в начале года. Изменение рентабельности предприятия также как и отпускные цены слабо коррелируют с изменением валютного курса. В целом распределение откликов руководителей относительно изменения рентабельности на своем предприятии в зависимости от изменения валютного курса оказалось симметричным.

Согласно официальной позиции, заявленной в программных документах правительства и Банка России, допускаемые темпы реального укрепления рубля обеспечивают «приемлемый баланс между поддержанием текущей конкурентоспособности отечественного производства и созданием условий для модернизации российской экономики в среднесрочной перспективе». В тоже время, проведенные опросы промышленных предприятий демонстрируют наличие расхождения между официальными оценками эффектов от укрепления рубля и реальной ситуацией на уровне предприятий. Результаты опроса позволили сделать следующие выводы.

Во-первых, валютный курс может являться важным фактором, который определяет исход конкурентной борьбы на внутреннем рынке (т.е. изменение доли конкурирующего импорта на внутреннем рынке). На более насыщенных импортом рынках значение валютного курса для предприятий увеличивается.

Во-вторых, расширение импорта, связанное с укреплением рубля, оказывает негативное воздействие на показатели деятельности предприятий (прежде всего, объемы продаж и рентабельность).

В-третьих, положительные эффекты от укрепления рубля ограничены фактическим отсутствием у предприятий иностранных займов, а также ростом цен на импортные комплектующие (в рублевом выражении).

В-четвертых, укрепление рубля сокращает ценовую конкурентоспособность предприятий, одновременно не происходит активного формирования потенциала для роста конкурентоспособности качества.

В-пятых, планы предприятий по повышению конкурентоспособности относительно импорта связаны в основном с тактическими мерами (постепенным повышением качества продукции и сокращением издержек), в то время как «стратегические» меры – выпуск новых продуктов и поиск новых сфер деятельности, – остаются наименее востребованными.

В-шестых, возможности по расширению производства (увеличению занятости) и реализации мер по модернизации производства промышленные предприятия связывают с ожиданием ослабления рубля.

Похожие работы

... и предложение на рынке срочных сделок, осуществляя давление на курсы определенных видов валют, особенно в периоды трудно прогнозируемой тенденции развития их курсов. Еще одним методом управления валютным риском является анализ движения курсов валют. Такой анализ бывает фундаментальным и техническим. Фундаментальный анализ движения курсов валют основан на предложении, Что основные изменения ...

... Для снижения степени финансового риска применяются различные способы: - диверсификация; - приобретение дополнительной информации о выборе и результатах; - лимитирование; - страхование (в том числе хеджирование) и др. II. Валютные риски и методы их страхования 2.1. Валютные риски при заключении стандартных контрактов Предприятия и организации, непосредственно выходящие на внешний рынок, ...

... «своп» для страхования валютного риска отчасти связано с государственным контролем за состоянием балансов банков, так как эти операции учитываются на внебалансовых счетах. Хеджирование. Для обозначения разных методов страхования валютного риска путем купли-продажи иностранной валюты в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge — ограждать). В ...

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

0 комментариев