Навигация

Оценка странового риска в России спрэдовым методом

28354

знака

1

таблица

1

изображение

2.1. Оценка странового риска в России спрэдовым методом

В данном случае оценка странового риска базируется на разнице в доходности российских государственных облигаций и доходности аналогичных по сроку государственных облигаций США.

Согласно докладам, подготовленным МВФ, резкое увеличение спэда приходилось на август 1998г.[14]

Следовательно, до этого момента рыночные ожидания инвесторов были неадекватны реальности: страновой риск России возрастпал значительно быстрее, чем премия за него. Это свидетельствует не только об отсутствии у инвесторов достоверных способов прогнозирования странового риска , но так же и о значительной ориентации рынка на рейтинги, публикуемые мировыми агентствами.

Таким образом, первая переоценка странового риска России (его увеличения) приходится на начало 1998г. Наиболее значительное понижение рейтинга произошло в августе 1998г.: за несколько дней до дефолта и сразу же после него. Это подтвердило мнение, что рейтинговые агентства пропустили изменение социально- политической и финансово – экономической ситуации в России, и как следствие, не прогнозировали приближение финансового кризиса.

Очевидно, во – первых, мировые инвесторы нуждаются в более оперативном предсказании ухудшения общей ситуации в стране инвестирования и возрастании риска инвестиций; во- вторых, определенным недостатком большинства рейтинговых методик является их закрытый характер, что не позволяет оценить их качество и не способствует их улучшению. Широкое научное обсуждение позволило бы существенно повысить эффективность используемых моделей оценки уровня странового риска.

2.2. Подход к оценке и прогнозированию странового риска в России

В процессе работы над данным рефератом было изучено множество литературы по страновому риску и обобщив данные можно выделить следующие модели странового риска России в период с 1994-2001гг.

· годовые оценки финансово- экономического риска (табл. 1), не позволяют дать прогноз его резкого возрастания в 1998г.

Динамика рейтинговых оценокТабл.1.

| Год | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Оценка риска | 32 | 34 | 39 | 41 | 36 | 37 |

Очевидно, что для прогнозирования уровня риска необходимо рассматривать более короткие интервалы. В качестве такого интервала может быть выбран квартал. При этом можно предположить, что период существенного изменения ряда финансовых показателей. Составляют как правило, год или. По крайней мере несколько кварталов. К данным показателям относят: величину внешнего долга и стоимость его обслуживания , показатели, связанные с ВВП: душевой доход, демографическая ситуация (эти показатели не могут быстро меняться).

· Самыми динамичными будут показатели, связанные с платежным балансом и особенно с его экспортной составляющей ( в силу значительной зависимости от колебаний мировых цен на топливные ресурсы)., с курсом национальной валюты, с инфляцией.

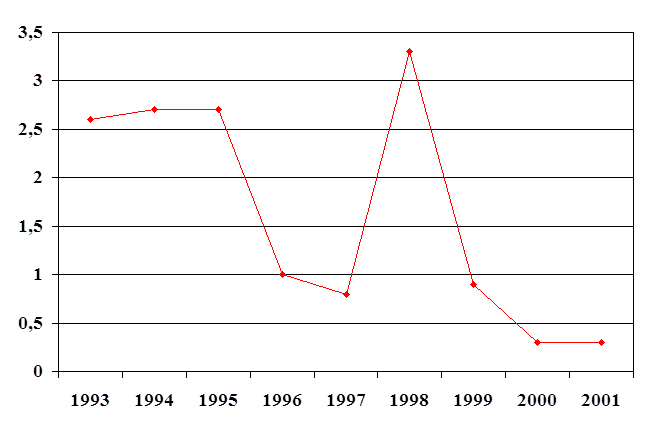

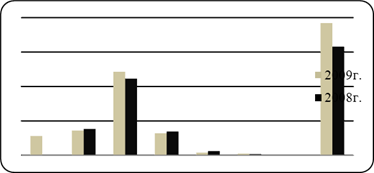

Рассмотрим в период 1994-2001гг. квартальные оценки риска по двум показателям: отношение сальдо текущего платежного баланса к экспорту и изменение валютного курса.[15]

На основании статистических данных и использованных в модели функциональных зависимостей получена следующая динамика суммарной оценки риска по названным выше факторам. (рис.1.)

Динамика суммарной оценки по показателям платежного

баланса и изменений валютного курса

Рис.1

Глядя на график, нетрудно заметить наличие определенной закономерности в поведение оценки риска:

· Каждое годовое значение оценки является локальным максимумом, исключение составляет оценка за 1997г., когда точка оценки явилась по сути не локальным максимума, а “точкой перегиба”. Вероятно в этой связи оценка в этой точке несколько меньше максимума. После кризиса 1997-1998гг. найденная закономерность возобновится. Но нужно отметить, что при проведении исследования подобная закономерность отсутствует при оценке риска по этим параметрам в отдельности.

· Еще одним индикатором возможных проблем в будущем является динамика значения самого показателя отношения текущего счета платежного баланса к экспорту товаров и услуг.[16]

Предлагаемый метод анализа позволил на основе текущего сальдо платежного баланса к экспорту товаров и услуг уже в первой половине 1998г. дать прогноз приближающегося финансово- экономического кризиса в России в 1998г. и, как следствие резкого увеличения странового риска для иностранных инвесторов.

На основании проведенных исследований можно сделать вывод о складывающейся тенденции к уменьшению странового риска России, причем уменьшается как социально- политическая, так и финансово экономическая компонента риска.

Однако, следует отметить значительную неустойчивость положительных экономических показателей России, обусловленную однобокой структурой производства и экспорта.

В условиях нестабильности цен на товары нашего экспорта, Россия может столкнутся в будущем с прежними трудностями: снижением цен на экспортируемое сырье и товары вызовет уменьшение стоимости экспорта, что приведет к ухудшению баланса; как следствие обострятся проблемы с возвратом государственного долга и привлечение новых инвестиций, снизится платежеспособный спрос.

Комплексный характер оценки странового риска обуславливает трудности его прогнозирования. Еще раз отметим, что страновой риск определяется множеством факторов. Следовательно, прогноз будет наиболее точным, если тщательно проанализировать возможные источники изменения (особенно увеличения риска).

Заключение

В заключение хочется отметить, что на сегодняшний день нельзя не дооценивать важность различного вида рисков, в частности валютного и сранового. Так как не проанализированная вовремя ситуация может привести к непоправимым последствиям( примером тому является август 1998г.)

В данной работе мы рассмотрели понятие валютного и странового риска. Была дана полная классификация валютного риска с подробным описанием каждого валютного риска, встречающегося в практике работы с иностранной валютой. На примере банковской сферы и рассмотрели такое понятие как “измерение валютного риска”.

Во второй главе мы рассматривали оценку странового риска вРоссии.

Можно сделать вывод, что страновой риск в России высок. Хотя крупнейшие мировые агентства повышают рейтинги Росии и соптимизмом смотрят в будущее, на перспективы развития экономики в стране, но следует помнить о неустойчивой тенденции снижения странового риска.

Список литературы

1. Банковское дело: Учебник для вузов / Под ред. О.В. Лаврушиной .- М.: Дело, 1997.

2. Котелкин С.В и др. Основы международных валютно- финансовых и кредитных отношений: Учебник / С.В. Котелкин, А.В. Круглов, Ю.В. Мишальченко, Т.Г. Тумаров .- М.: Инфра-М,1998

3. Котелкин С.В. Основы международных валютно- финансовых отношений: Текст лекций .- СПб,1996.

4. Международный менеджмент: Учебник / Под ред. Пивоварова С.И. .- М., 2001.

5. Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. – М.: Финансы и статистика, 1994.

6. Международные экономические отношения: Учебник. – М.: Финансы и статистика, 1994.

7. Старостин С. Достойно встретим август 2003 // Компания .- 2001. – 13 августа.- С.17.

8. Сусанин Д. Методы измерения странового риска // РЦБ .- 2001.- № 16.- С.50.

9. Сусанин Д. Оценка и прогнозирование странового риска России // РЦБ .- 2002.- № 5 .- С.67.

10. Хэррис Дж. Мэнвилл. Международные финансы: пер. с англ. .- М.: Филинъ, 1996.

[1] Банковское дело: Учебник для вузов / Под ред. О.В. Лаврушиной .- М.: Дело, 1997.

[2] Банковское дело: Учебник для вузов / Под ред. О.В. Лаврушиной .- М.: Дело, 1997.

[3] Котелкин С.В и др. Основы международных валютно- финансовых и кредитных отношений: Учебник / С.В. Котелкин, А.В. Круглов, Ю.В. Мишальченко, Т.Г. Тумаров .- М.: Инфра-М,1998

[4] Международные экономические отношения: Учебник. – М.: Финансы и статистика, 1994.

[5] Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. – М.: Финансы и статистика, 1994

[6] Котелкин С.В и др. Основы международных валютно- финансовых и кредитных отношений: Учебник / С.В. Котелкин, А.В. Круглов, Ю.В. Мишальченко, Т.Г. Тумаров .- М.: Инфра-М,1998

[7] Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. – М.: Финансы и статистика, 1994

[8] Международный менеджмент: Учебник / Под ред. Пивоварова С.И. .- М., 2001

[9] Банковское дело: Учебник для вузов / Под ред. О.В. Лаврушиной .- М.: Дело, 1997

[10] Банковское дело: Учебник для вузов / Под ред. О.В. Лаврушиной .- М.: Дело, 1997

[11]Банковское дело: Учебник для вузов / Под ред. О.В. Лаврушиной .- М.: Дело, 1997

[12] Сусанин Д. Методы измерения странового риска // РЦБ .- 2001.- № 16.- С.50.

[13] Сусанин Д. Оценка и прогнозирование странового риска России // РЦБ .- 2002.- № 5 .- С.67

[14] Сусанин Д. Оценка и прогнозирование странового риска России // РЦБ .- 2002.- № 5 .- С.69

[15] Сусанин Д. Оценка и прогнозирование странового риска России // РЦБ .- 2002.- № 5 .- С.70

[16] Сусанин Д. Методы измерения странового риска // РЦБ .- 2001.- № 16.- С.53.

Похожие работы

... либо к стоимости проекта добавлялась “премия за риск” для учета высокой вероятности потерь. До тех пор, пока не происходило крупной катастрофы, политический рейтинг страны не переоценивался. Оценки политического риска по методу 'old hands' представляют собой традиционные отчеты, составленные специалистами, обладающими знаниями о соответствующей стране и поддерживающими контакты с влиятельными и ...

... существуют аналитические отделы, которые занимаются прогнозированием валютных курсов. Однако прогнозирование не позволяет полностью исключить неопределенность, поэтому компании широко используют в своей деятельности хеджирование валютных рисков. Денежные средства, а также будущие доходы или расходы в иностранных валютах подвержены валютному риску. Обычно учет в компании ведется в какой-то одной ...

... организации, для которых оценка рисков является основным видом деятельности – рейтинговые агентства, оценивающие риски в относительных величинах (рейтингах). Мерой странового риска принято считать кредитный рейтинг страны, иначе называемый суверенным (sovereign) рейтингом, по оценке ведущих рейтинговых агентств. 2. Кредитные рейтинги Рейтинги присваиваются странам в соответствии с их ...

... по реализации этой политики и контролю подразделениям и отдельным работникам банка; - разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования. 1.3 Современные методы управления банковскими рисками Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск ...

0 комментариев