Страхування валютних ризиків при здійсненні валютних операції

Гарантійні операції банків в системі валютних операції підприємств

Загальна характеристика діяльності ВАТ “Коломийське АТП”

Дослідження економічних показників діяльності ВАТ “Коломийське АТП”, їх динаміки та тенденцій

Логічно-структурна схема досягнення зростання валового доходу ВАТ “Коломийське АТП”

Обгрунтування ідеї заходу

Страхування валютних ризиків - не проводиться

Економічна оцінка ефективності впровадження заходу

Навигация

Логічно-структурна схема досягнення зростання валового доходу ВАТ “Коломийське АТП”

Вдосконалення міжнародних розрахунків ВАТ "Коломийське АТП"

145606

знаков

15

таблиц

7

изображений

3.1 Логічно-структурна схема досягнення зростання валового доходу ВАТ “Коломийське АТП”

Коломийське АТП здійснює перевезення вантажів, у тому числі міжнародні. Як видно з таблиць 2.7-2.8, підприємство дуже неефективно використовує вантажні перевезення, особливо міжнародні. Тому як рекомендаційний захід для вдосконалення міжнародних розрахунків, підприємство може підписати контракт з російською стороною на перевезення вантажу. Перевезення здійснюються протягом трьох місяців, причому Коломийське АТП надає відстрочку платежу строком на 3 місяці, тобто комерційний кредит російській стороні. Проте надання послуг з післяоплатою створює для підприємства навантаження на його оборотні кошти. Такими чином воно фінансує свого контрагента.

Аналіз практики проведення міжнародних розрахунків по експортно-імпортних операціях на Коломийському АТП показав, що на підприємстві не використовуються можливості строкового валютного ринку України. Оплата за відвантажену продукцію робиться шляхом простого банківського переказу. Така ситуація призводить до затримки надходження коштів на підприємство у зв’язку з технічними проблемами і зростання спонтанної дебіторської заборгованості.

Тому підприємство для надання послуг російській стороні може скористатися факторинговою операцією. У результаті операції сплачується певний відсоток обслуговуючому банкові, який фактично фінансує свого клієнта. А російський контрагент має в свою чергу відтер мінування платежу.

Використанння факторингової операції дасть можливість підприємству отримати виграш від зниження курсу національної валюти протягом часу дії послуги. Цей виграш буде одержаний завдяки різниці в курсах. Тобто фактично це будуть поза операційні доходи підприємства, за рахунок яких він зможе повернути певні прострочені платежі і знизити таким чином свою кредиторську заборгованість. А сам рекомендований захід покращить стан міжнародних розрахунків фірми.

На рисунку 3.1 наведено логічно-структурну схему досягнення очікуваного показника зниження кредиторської заборгованості на 4,87%.

На кінець 2006 року вона становила 62,8 тис. грн. Очікуване зниження її становитиме 3058 грн.:

Зкз = 62800*4,87/100% = 3058 грн.

3.2 Характеристика заходу

Розглядаючи економіки західних країн, можна побачити, що строковий ринок покликаний насамперед підтримувати макроекономічну рівновагу та стабілізувати фінансовий стан суб’єктів господарської діяльності в умовах зміни коньюнктури ринку. Він складається з таких основних сегментів, як форвардний та ф’ючерсний ринки, ринки опціонів та своп - контрактів. Вітчизняна строкова торгівля фактично представлена тільки ф’ючерсним валютним ринком, оскільки з форвардами та опціонами проводяться лише окремі операції, а своп - контрактів не укладають узагалі.

Обсяги строкової торгівлі в Україні мінімальні, спреди дуже широкі, вибір похідних фінансових інструментів обмежений. Термін “ ринок строкових угод ” у нашій країні можна застосовувати лише умовно, маючи на увазі перш за все ф’ючерсну торгівлю та пам’ятаючи про те, що даний сегмент фінансового ринку тільки - но починає формуватися.

У світовій практиці зародження строкової торгівлі пов’язане з появою насамперед її позабіржової форми - форвардних контрактів. Оскільки збагатитися, спекулюючи на позабіржовому строковому ринку, досить проблематично, основною метою укладення більшості таких угод стало хеджування.

Спочатку на ф’ючерсних біржах переважали контракти з торгівлі товарними активами. Такий ринок виник і розвивався з нагальної потреби усунути протиріччя між циклічністю коливань ринкової конь’юнктури та необхідністю забезпечити стабільність фінансового стану суб’єктів господарювання. Спекулятивна складова за таких умов відходила на другий план.

Біржова торгівля ф’ючерсами стала своєрідним “ вінцем “ розвитку строкового ринку, який відповідає високому рівню ринкової економіки. Звісно, у цьому контексті про Україну не йдеться.

Ф’ючерсні біржі розвинулися найперше у тих країнах, де в різних інвестиційних фондах та банківських системах були акумульовані величезні фінансові ресурси. Високий рівень інформаційних технологій та лібералізація фінансового сектора економіки сприяли швидкому поширенню та популяризації деривативів.

На відміну від західного, вітчизняний строковий ринок одразу почав формуватися як біржовий. Проведені у 1994 році на Придніпровській товарній біржі (м. Дніпропетровськ) перші торги валютними ф’ючерсами проходили зовсім не так, як узвичаєно світовою практикою роботи з деривативами.

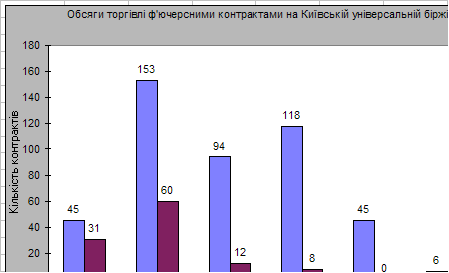

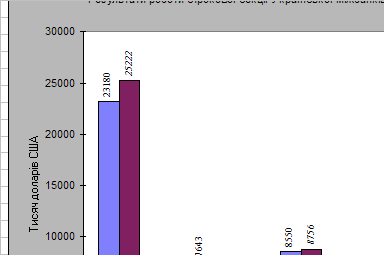

Згодом ф’ючерсну торгівлю було організовано на Київській універсальній біржі (КУБ), а з грудня 2002 року - на строковій секції УМВБ. Результати торгівлі покажемо графічно на рисунках 3.1 та 3.2.

Рис 3.1 - Обсяги торгівлі ф’ючерсними контрактами на Київській універсальній біржі

Рис 3.2 - Результати роботи строкової секції Української міжбанківської валютної біржі

Як видно з графіків, жодна із спроб не стала настільки успішною, щоб ф’ючерсний ринок перетворився у високоліквідний.

Такі ринки у розвинутих країнах організовували з метою створення незалежних умов для проведення операцій хеджування цінових ризиків. Як наголошував М.Е. Стрейт, “історія розвитку індивідуальних ф’ючерсних ринків не знає випадків, коли б мотиви спекуляції, а не бажання уникнути комерційних ризиків, були рушійною силою відкриття таких ринків”.

Практикою доведено, що ринки, на яких переважають спекулянти (трейдери), не можуть довго існувати - вони приречені. На відміну від хеджерів, трейдери не мають балансових позицій, за рахунок яких можна було б компенсувати збитки за ф’ючерсами (позабалансова позиція). Трейдери беруть на себе ризик хеджерів, сподіваючись отримати винагороду за це у вигляді прибутків у вигляді прибутків за відкритими ф’ючерсними позиціями. Хеджери, навпаки прагнуть уникнути ризиків, пов’язаних із зміною ціни базисного активу, і згодні за це платити, тобто змиритися з недоодерженням прибутків. Тому на ф’ючерсних біржах відбувається вільне переливання капіталів від хеджерів до трейдерів, без чого проведення спекулятивних операцій втратило б сенс.

В умовах економічної кризи, перерозподілу власності та політичної нестабільності спекулятивні тенденції охопили всю сферу економічної діяльності. Сучасна стратегії бізнесу з об’єктивних і суб’єктивних причин не націлена на налагодження цивілізованих відносин, тому й потенційних хеджерів небагато.. Спеціалісти, які ще недавно не підозрювали про існування строкового ринку, дістали змогу випробувати свої сили на біржових торгах та набути практичних навичок роботи на біржі. Можна сподіватись, що згодом ці учасники торгів стануть кваліфікованими консультантами з питань хеджування ризиків на внутрішньому ринку, а новостворені фінансові інститути - центрами строкового ринку України.

Щодо перспектив розвитку строкового сегмента фінансового ринку в Україні, то він, на мою думку, безумовно розвиватиметься. І якщо і виникатимуть питання стосовно того, чи потрібен внутрішній строковий ринок за успішної діяльності багатьох стабільних міжнародних центрів торгівлі деривативами, відповідь на нього буде ствердною - хедж потрібен усім.

Отже, необхідність формування в Україні ринку деривативів як невід’ємної складової розвинутого фінансового ринку не викликає сумнівів. Але для його успішного функціонування необхідні такі об’єктивні передумови:

1. Строковий ринок справді отримає поштовх до розвитку, коли на нього в масовому порядку прийдуть хеджери, а спекулятивні мотиви матимуть підпорядкований характер. Найбільшими хеджерами є підприємства, тому нарощування обсягів випуску конкурентоспроможної продукції та активніша зовнішньоекономічна діяльність обумовлять об’єктивну потребу в проведенні операцій хеджування цінових ризиків. Створити строковий ринок можуть лише банки. Він значно розширює спектр банківських продуктів та послуг. Можливостями, наданими строковим ринком, комерційні банки можуть скористатись як для проведення власних операцій, так і для виконання посередницьких функцій між клієнтами та ринком, що сприятиме підвищенню банківських доходів.

2.Строковий ринок є надбудовою над спотовим, тому останній має бути добре розвинутим - тоді ефективніше функціонуватиме ринок деривативів. Необхідною умовою успішного розвитку будь-якого ринку є економічна та політична стабільність. Нині в Україні відсутні серйозні пеердумови для економічної стабілізації, оскільки рішення у сфері економіки часто тісно пов’язані з політикою, а ризики зміни законодавства, правил оподаткування та валютного регулювання значно перевищуюють прийнятий рівень. За таких умов функцію макроекономічної стабілізації, яка в класичній економічній теорії та практиці розвинутих країн відведена строковому ринку, вітчизняний ринок деривативів виконувати неспроможний. У результаті внутрішній фінансовий ринок, включаючи й строковий, нагадує гру на удачу в казино.

3. Не створивши інфраструктури строкового ринку, яка б відповідала цивілізованим стандартам та підкріплювалась адекватною законодавчою базою, не варто розраховувати на прогрес у цьому сегменті. Змінити становище можуть владні та державні структури, рішучими діями підтримуючи ринок деривативів. Як показала практика зусилля, окремих груп, спрямовані на організацію ф’ючерсної торгівлі,виявилися недостатніми: високої ліквідності контрактів забезпечити не вдалося, а без цього їх функціонування втрачає сенс.

Дуже важливою у цьому питанні є позиція Національного банку України. В даний час тут створюють методичну базу проведення строкових операцій та порядку їх обліку. Відповідні проекти розіслано комерційним банкам для ознайомлення. На жаль, фінансова криза не дала змогу завершити цю справу - оскільки на перший план виступили нагальніші проблеми, а строкову торгівлю було призупинено. Але той факт, що формування теоретичних основ строкового ринку розпочато, вселяє надію.

4. На вітчизняному ринку операції з деривативами залишаються екзотичним видом діяльності, особливо з точки зору підприємств, тому інформація про можливості, які надає хеджування, потребує популяризації та поширення. У процесі роботи над Податковим кодексом та Законом “Про бухгалтерський облік” мають бути сформульовані методичні основи хеджування ризиків, розроблено порядок бухгалтерського обліку та оподаткування операцій із деривативами для всіх суб’єктів господарювання.

Залишається сподіватися, що вже найближчим часом ці проблеми будуть вирішені і внутрішній строковий ринок розвиватиметься за цивілізованими стандартами.

Об’єктивна необхідність розвитку ринку ф’ючерсних контрактів в Україні існує давно. За своїм призначенням строковий ринок має слугувати механізмом страхування фінансових ризиків в умовах нестабільної економічної конь’юнктури. Функціонування цього ринку дає змогу суб’єктам господарювання максимально мінімізувати свої ризики. Приваблює також тим, що пропонує високоприбуткові інструменти інвестування вільних коштів. Особливо важливого значення це набуває за умови портфельного підходу до інвестування.

Строковий ринок - молодий сегмент ринкової економіки, який динамічно розвивається, має відлагоджену організаційну інфраструктуру. Торгівля строковими контрактами концентрується переважно у великих міжнародних фінансових центрах, зокрема на провідних світових біржах Америки, Європи та Азії. Річні обсяги операцій на цьому ринку обчислюються у сотнях мільярдів доларів.

Строковий ринок України розвивається дуже повільно і має багато недоліків. Власне кажучи повноцінного ф’ючерсного ринку в країні взагалі не існує, хоч і було кілька спроб його започаткувати. Першою такою спробою можна вважати організацію торгівлі ф’ючерсними контрактами на Українській фондовій біржі. Проте ринок тоді так і не запрацював - переважали сумніви щодо його доцільності.

Однак розвиток подій на фінансових ринках України свідчив, що робота з деривативами вкрай необхідна. Цього разу вже фахівці Української міжбанківської валютної біржі зробили спробу організувати в себе торгівлю ф’ючерсними контрактами. З кінця грудня ринок почав функціонувати. Нині на біржі проходять торги ф’ючерсними контрактами з різними строками виконання на курс гривні відносно долара США, німецької марки і російського рубля. Торгівля контрактами здійснюється без постачання базового активу. В подальшому передбачається запровадити контракти з постачанням, а також використати нові базові активи, такі як облігації внутрішньої державної позики, процентні ставки, фондові індекси.

Розрахунковим центром і гарантом виконання угод, які укладаються в секції строкового ринку УМВБ, є банк “Кліринговий Дім”. Саме він відкриває маржеві рахунки учасників торгів, робить перерахунок позицій наприкінці кожного торгового дня та перераховує суму виграшу з рахунку сторони, яка програла, на рахунок сторони, яка виграла.

Згідно з правилами торгів на цьому ринку можуть працювати як юридичні особи зі статусом членів секції строкового ринку, так і фізичні - індивідуальні торговці. За станом на 26 лютого 1999 року членами секції були 16 банків і компаній, у тому числі такі, як Credit Lyjnnais Ukraine Bank, Кредитний інвестиційний банк, Перший інвестиційний банк, Укркредитбанк. Із першого дня участь у торгах бере Львівська філія УМВБ. Нині ведеться робота щодо залучення до торгово-клірингової системи філій у Харкові і Дніпропетровську.

На превеликий жаль, функціонування ринку строкових контрактів на УМВБ із точністю до навпаки повторює досвід роботи ф’ючерсного майданчика Київської універсальноі біржі: якщо на КУБ працювали здебільшого дрібні спекулянти, то на УМВБ укладаються в основному хеджингові угоди, Причому, внаслідок низької ліквідності ф’ючерсного ринку у його операторів виникає спокуса маніпулювати цінами контрактів, Біржі вже довелося мати справу з подібною практикою, отож вжито певних заходів щодо її запобігання - таких зокрема, як перегляд цін відкритгя, лімітів зміни ціни і зміни розрахункової ціни в доларових контрактаx.

Зазначимо, що УМВБ докладає багато зусиль для розвитку ринку строкових контрактів. Однак цього замало - необхідно вирішити низку питань, пов’язаних із його регулюванням на державному рівні, по-перше, активній роботі на ринку строкових контрактів перешкоджає відсутність обгрунтованої законодавчої бази, яка б відповідала реальній економічній ситуації в Україні та загальноприйнятим у світовій практиці поняттям і регулятивним механізмам, що діють на ринку деривативів, - починаючи від самого тлумачення ф’ючерсного контракту до вирішення проблем держмита і оподаткування (нині прибуток, який обкладається податком, не зменшується на суму від’ємної варіаційноі маржі), Розроблені Державною комісією із цінних паперів та фондового ринку закони і положення часом суперечать як самій суті строкового ринку, так і одне одному.

По-друге, досі не вирішено питання бухгалтерського обліку операцій із ф’ючерсними контрактами та іншими похідними фінансовими інструментами, В основі проблеми - нерозуміння того, що при обліку ф’ючерсів без постачання базового активу не потрібно відкривати і враховувати валютну позицію.

Значного імпульсу розвиткові ринку ф’ючерсів могла б надати співпраця Національного банку України, Державної комісії із цінних паперів та фондового ринку, податкових органів, фахівців бірж у розробці моделей функціонування строкового ринку в цілому, його структури і взаємодії складових, можливих форм і засобів регулювання.

Звичайно, вирішення перелічених проблем іще не гарантує швидкого приходу на ринок усіх його суб’єктів. Адже для того, щоб він запрацював, необхідні певні об’єктивні умови, які в Україні ще не склалися, Наявність традиційних джерел прибутків, таких як операції з валютою, надання кредитів, проведення депозитних операцій тощо, не стимулює укрїінські банки до розширення спектра послуг. Тим більше, що робота на біржовому строковому ринку потребує відволікання значних коштів під початкову маржу, Але ті ж депозитні, кредитні і форвадні операції, не кажучи вже про експортно-імпортні, можуть бути успішно захеджовані від кон’юнктурних змін через валютні ф’ючерси, Навіть при тому, що "Кліринговий Дім" поки що застосовує "грубу" систему маржування за повними ставками початкової маржі, а не за спредовими, як це робиться у світі, і не нараховує щоденних відсотків за депозитними вкладами, за умови грамотної роботи оператора на строковому ринку прибутковість за такими операціями може досягати 100% за кілька місяців, особливо якщо проводити арбітражні операції. Саме через доларові ф’ючерси можуть бути захеджовані ризики, пов’язані з можливою несприятливою зміною курсу гривні щодо долара США на час отримання виплат як за ОВДП, так і за єврооблігаціями.

Крім того, потенційні учасники ще не усвідомлюють таких принципових моментів:

відсутність форвардного ринку не є перешкодою для розвитку строкових операцій, а організація ринку форвардів і свопів (та підвищення їхньої ліквідності) лише розширить спектр фінансових інструментів і дасть змогу заробляти гроші шляхом проведення арбітражних операцій на міжбанківському і біржовому ринках, становлення і розвиток біржового ринку деривативів може відбуватися не лише за участі Національного банку Ук-раїни. Існує чимало великих операторів, спроможних задовольняти крупні заявки клієнтів. Цих операторів треба лише залучити до роботи на ринку;

проблему підвищення ліквідності строкового ринку можна вирішити, лише беручи участь у торгах. Тільки так удасться розірвати замкнуте коло: не торгують, тому що нема необхідних обсягів.

Зазначимо, що більшість потенційних учасників не бере участі у торгівлі строковими контрактами через слабку інформаційну підтримку ринку, відсутність практичного досвіду у використанні ф’ючерсів як інструментів хеджування, В Украіні практично немає фахівців із досвідом торгівлі ф’ючерсами на міжнародних ринках. Курси з підготовки таких фахівців проводяться на УМВБ. Їх могли би пройти не лише трейдери ринку, а й вищі категорії службовців, відповідальних за формування фінансового портфеля організації.

Водночас розвиток ринку строкових контрактів залежить не тільки від фінансових установ. До певної міри їхня поведінка зумовлена стагнацією виробничої сфери і відсутністю інтересу в головних на поточний момент учасників ринку - підприємств та аграрних структур, які здійснюють експортно-імпортні операції. Адже саме вони потребують хеджування ризиків, Звичайно, в часи гіперінфляцї в Україні і різких коливань курсу валют потреба у ринку строкових контрактів була дуже великою, Але існує вона і сьогодні, незважаючи на те, що курсові коливання впродовж двох останніх років були незначними, Необхідність хеджування ризиків обумовлена нерозвинутістю і слабкою кон’юнктурою національного ринку, ціновими коливаннями і кризовими ситуаціями на міжнародних фінансових ринках,

В Україні пік торгівлі валютними контрактами припадає на кінець 1996 - першу половину 2001 року, коли Національний банк України проводив заходи щодо стабілізації валютного курсу. Зрозуміло, що в умовах жорсткої монетарної політики великих курсових стрибків бути не могло, тож інтерес до торгівлі постійно знижувався. У зв`язку із цим на біржі почали запроваджувати контракти, базовим активом для яких слугують державні облігації. Головною перевагою використання цього виду ф’ючерсних контрактів є те, що в інвесторів з’являється можливість вибору оптимальної стратегії роботи на ринку внутрішніх запозичень, а також планування рентабельності таких операцій.

Крім того, на УМВБ розробляються специфікації контрактів, основу яких становитимуть кредитні й депозитні ставки. Проблема страхування процентних ризиків залишається досить актуальною, оскільки волатильність на цих ринках значно перевищує волатильність на валютному ринку. Так, від початку минулого року до жовтня, коли відбувалося зниження ставки рефінансування, депозитні ставки знизились у середньому з 34 до 16%, а з листопада 1997 року і дотепер, у процесі підвищення ставки рефінансування до41%, депозитні ставки зросли до 28%. При зростанні облікової ставки негайно підвищуються кредитні, а при її зменшенні - відразу знижуються депозитні. Тому в хеджуванні процентних ризиків зацікавлені як кредитори, так і позичальники. Валютні операції банків пов’язані з купівлею - продажем валюти за власні кошти та на замовлення клієнтів.

Проведення валютних опціонів безпосередньо пов’язано із купівлею банком валюти за власні кошти. Дана ситуація пов’язана із підвищеним ризиком втрат від несприятливої зміни валютного курсу.

Для того, щоб банк міг застрахуватися від можливих втрат, я пропоную використовувати методику прийняття рішень щодо купівлі - продажу валюти на основі обчислення плинних середніх.

За даною методикою точки перетину плинних різних порядків є точками можливої купівлі або продажу валюти.

Економічні передумови попиту на кредити в іноземній валюті зі сторони субєктів господарювання.

Кредити в іноземній валюті є визначальною складовою кредитного портфелю банку. Насамперед даний факт свідчить про наявність попиту на кредити в іноземній валюті. Існує два чинники, які стимулюють субєктів господарювання отримувати кредити в іноземній валюті:

Низькі, в порівнянні з кредитами в національній валюті, процентні ставки;

Оплата по міжнародних контрактах.

Проте існують і стримуючі фактори. Перш за все це девальвація гривні, в результаті якої втрати від курсових різниць можуть значно перевищувати еконмію від зниження процентної ставки.

Крім того, можливі додаткові витрати у випадку отримання кредиту для розрахунків в Україні, оскільки в даному випадку потрібно продати отриману валюту на валютному ринку, або у випадку відсутності експортної виручки при поверненні кредиту і сплаті процентів в зв’язку з купівлею валюти. Вплив даного фактору оберненопропорційний терміну кредитування

Ідеальним варіантом звичайно є випадок коли кредит в іноземній валюті отримується для оплати імпортного контракту і підприємство має експортну виручку. Вигода позичальника від застосування нижчої процентної ставки становить:

Сг.е.*T*і гр. - Сг.е.*T*і в. = Сг.е.*T*(і гр -ів.) (1), де

Сг.е – Сума кредиту в гривневому еквіваленті;

T – термін кредитування в роках (при терміні, який не виражається в цілих роках Т=t/12, де t –термін в місяцях)

і гр. – річна процентна ставка за користування кредитом у національній валюті;

і в – річна процентна ставка за користування кредитом у іноземній валюті;

Набагато привабливіше в аналізованому періоді було кредитування у німецьких марках і євро – при процентній ставці 20% реальні ставки з врахуванням девальвації гривні становили 39,74% і 40,18% річних відповідно. А враховуючи те, що євро пропонувалося банком під 18% річних, реальна процентна ставка за кредитами у євро становила 38,02% річних.

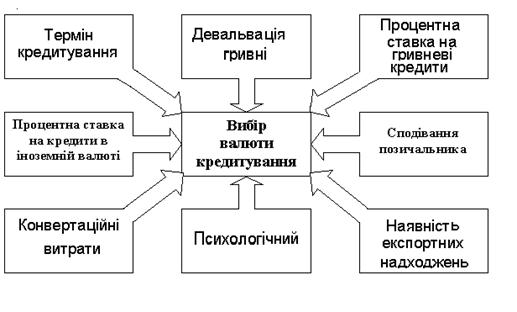

Безпосередній вплив на вибір валюти кредиту для позичальника має розмір витрат на купівлю / продаж іноземної валюти. При цьому вплив може бути як позитивний, так і негативний. Визначальними факторами в даному випадку є об’єкт кредитування і ринок збуту продукції позичальника, від комбінації яких можна виділити чотири групи позичальників (рис.3.4).

Таблиця 3.1 - Групування позичальників за об’єктами кредитування і ринками збут

| Ринок Збуту Об’єкт Кредиту | Збут продукції на внутрішньому ринку | Наявність експорту продукції в розмірах співрозмірних з сумою кредиту. |

| Кредит отримано для розрахунків з резидентами | А | Б |

| Кредит отримано для плати контракту на імпорт продукції | В | Г |

Дамо характеристику кожній з груп:

А. Підприємства даної групи не здійснюють зовнішньоекономічної діяльності. Отримані у іноземній валюті кредитні кошти будуть направлені на продаж. Погашення кредиту буде здійснюватися за рахунок валютних коштів, придбаних за гривню на валютному ринку. Отже при кредитуванні в іноземній валюті позичальники даної групи нестимуть значні витрати пов’язані з продажем / купівлею іноземної валюти.

Б,В Для даної групи конвертаційні витрати існуватимуть незалежно від того в якій валюті – іноземній чи національній вони кредитуватимуться. Отже рішення про валюту кредитування не залежить від витрат на купівлю/продаж іноземної валюти.

Г. В даному випадку кредитування в іноземній валюті дозволить уникнути додаткових витрат, пов’язаних з купівлею і продажем валюти.

Сила впливу згаданих витрат напряму залежить від терміну кредитування, оскільки при більшому терміні кредитування одні і ті ж витрати рівномірно розподіляються на більший період часу.

Підсумовуючи вищесказане на вибір позичальником валюти кредитування впливають наступні фактори (рис 3.3):

Важливим фактором, який впливає на ефективність кредитування в іноземній валюті є вірне визначення процентної ставки. Завищення процентної ставки неодмінно призводить до скорочення попиту на кредити зі сторони субєктів господарювання. Як результат утворюється надлишок ресурсів, які розміщуються в низькодоходні активи. З іншої сторони заниження процентної ставки не дозволяє банку відшкодувати витрати понесені на кредитування і отримати прибуток, що призведе до занепаду банку.

Вартість валютних ресурсів для кожного конкретного банку залежить від вартості кожної складової кредитних ресурсів і їх співвідношення.

![]()

ці - вартість виду ресурсів;

рі – питома вага кожного виду ресурсів в загальній їх сумі.

При розрахунку вартості ресурсів сформованих за рахунок валютних депозитів необхідно враховувати необхідність резервування коштів в гривні на кореспондентському рахунку в Національному банк. На сьогодні норма резервування складає 16%. А це означає, що вартість даної групи ресурсів зросте ще на 4-5% річних.

Облікова ставка Національного банку впливає на процентну ставку по валютних кредитах опосередковано, оскільки гривневі кредити є альтернативою валютним, і співвідношення між процентами за гривневі і валютні ресурси визначають попиту на кожен з них.

При оцінці впливу інфляційних процесів на процентну ставку по кредитах в іноземній валюті необхідно виділити з індексу інфляції, частину яка пов’язана з девальвацією національної валюти. Тобто на рівень процентної ставки в іноземній валюті впливає лише зростання рівня цін в валютному еквіваленті.

Кредитування як правило є лише однією з послуг яку надається клієнту. Тому зважаючи на те, який характер співпраці між банком і позичальником банк може йти на зниження процентної ставки, оскільки втрати від зниження будуть компенсовані додатковими доходами від інших операцій (комісії за конвертацію, плата за розрахунково-касове обслуговування тощо).

У випадку якщо норми прибутку від валютного кредитування нижча від норми прибутку по інших активних операціях банк буде схильний до переміщення ресурсів в більш прибуткові активи. Це неодмінно призведе до падіння пропозиції валютних кредитів і вирівнювання норми прибутку.

На практиці як правило ставка по кредитах встановлюється за методом вартість ресурсів + маржа.

З метою максимального задоволення інтересів клієнта банки поряд з традиційними кредитами як альтернатива пропонуються кредитні лінії. Суть даного продукту полягає в тому, що з моменту відкриття кредитної лінії позичальник може в будь який момент отримати кредит на суму в межах встановленого ліміту.

Даний продукт має ряд позитивних і негативних моментів як для банку, так і для позичальника.

У випадку, якщо підприємство мало б відкриту кредитну лінію погашення заборгованості по ній, і подальше отримання нового кредиту в її межах, вимагало б лише підписання додаткової угоди.

Крім того, більшість підприємств має циклічну потребу в кредитних коштах з коротким циклом (1-3 місяця) Оформлення кредиту під кожен цикл трудомістке і фінансово неефективне.

При отриманні кредиту на рік підприємство визначаючи необхідну суму кредиту повинно орієнтуватися на максимальну потребу в оборотніх коштах. Проте на протязі року будуть періоди часу, коли підприємству не лише буде достатньо власних коштів, але й буде їх надлишок. Тобто, підприємство не маючи потреби в кредитних коштах, змушене буде користуватися ними і сплачувати проценти, що може негативно вплинути на його фінансовий стан.

Вищезгаданих додаткових витрат підприємство може уникнути, якщо підприємство замість звичайного кредиту буде користуватися кредитною лінією. В даному випадку підприємство буде отримувати кошти по мірі потреби, а вивільнені оборотні кошти направляти на погашення кредитної лінії. Це дозволить більш ефективно використовувати кредитні кошти.

В той же час банк при використанні позичальником кредитної лінії зіштовхується з рядом додаткових проблем.

По-перше часто підприємства звертаючись з клопотанням про кредитну лінію, керуються принципом “на всяк випадок”. Тобто як правило їм достатньо власних оборотніх коштів, проте з метою забезпечити собі у випадку непередбаченої ситуації термінове отримання кредитних коштів. Банк же маючи зобов’язання по кредитній лінії змушений резервувати валютні кошти на випадок вимоги. При активному використанні кредитної лінії розрахунок комісії за недовикористання кредитної лінії дуже трудомісткий, і її варто замінити на комісію за адміністрування, яка встановлюється або в грошових одиницях в місяць, або в процентах від ліміту кредитної лінії. На базі методики А.І. Шеремета розробляємо рейтингову оцінку ВАТ „Коломийське АТП” з врахуванням зовнішньоекономічної діяльності. Враховуючи то, що Коломийське АТП на зовнішньоекономічному ринку працює 2 роки наведемо порівняльну рейтингову оцінку по показниках.

Показник тривалості використання кредиту характеризує середнє число днів користування позичковим капіталом і є зворотньою величиною обіговості кредиту, тобто чим менша довготривалість користування позикою, тим менше позичкових засобів необхідно для одного і того ж обсягу виробництва.

Показник кількості оборотів кредиту визначають шляхом ділення загальної суми наданих позичок, що підлягають погашенню, на середній їх залишок. Економічний зміст цього показника свідчить про кількість оборотів, здійснених кредитом у період, за який розраховується ефективність.

Серед методичних інструментів поширеним є застосування відносних показників, або коефіцієнтний метод. Внаслідок відсутність єдиного підходу до визначення ефективності кредитної діяльності комерційного банку немає узагальнюючого показника оцінки доходності кредитних операцій. На практиці банки самі визначають підходи і критерії щодо оцінки своєї діяльності. Перелік найбільш поширених коефіцієнтів, які характеризують ефективність кредитних операцій в іноземній валюті та методику їх розрахунку наведено в таблиці

Таблиця 3.2

| № п/п | Назва коефіцієнта | Методика розрахунку коефіцієнта |

| 1. | Коефіцієнт використання депозитів | Середня заборгованість по кредитах в іноземній валюті Середні залишки по всіх валютних депозитах |

| 2. | Коефіцієнт доходності кредитних операцій | Доходи від надання валютних кредитів Середні залишки по валютних кредитах |

| 3. | Коефіцієнт збитковості кредитних операцій | Збитки від списання валютних кредитів. Середня заборгованість по кредитах в іноземній валюті |

| 4. | Коефіцієнт оборотності кредиту | Сума до погашення короткострокових валютних кредитах Середні залишки по кредитах |

| 5. | Питома вага несвоєчасно повернутих кредитів | Сума несвоєчасно повернутих кредитів Загальна сума погашених кредитів |

| 6. | Чистий спред | (% отримані: кредити - % сплачені: депозити) * 100% |

До числа важливих показників, на підставі яких можна дати оцінку кредитної діяльності банку, відноситься коефіцієнт співвідношення кредитів і депозитів, який показує процент від загального обсягу депозитів, який показує процент від загального обсягу депозитів, розміщених у кредити. Світовий досвід банківської діяльності свідчить, що коефіцієнт вищий за 75%, говорить про агресивну кредитну політику банку, а рівень у 45-65% - про його нестійке фінансове становище, коли банк не користується довірою у клієнтів. Коефіцієнт не відображає ймовірності погашення боргу позичальником

Ще однією задачею кредитного менеджменту є прогнозування ймовірності появи збитків від надання кредиту та обгрунтування засобів попередження ризику.

Виходячи зі специфіки кредитного менеджменту, яка обумовлена договірними відносинами і тим, що при наданні позички, при оформленні кредитної угоди передбачається довіра і взаємовигідність. Тому наступне завдання кредитного менеджменту – максимальне задоволення потреб клієнта, дотримання інтересів кредитора і позичальника.

Метою тактики і стратегії кредитного менеджменту є розширення та зміцнення позицій на кредитному ринку, що в кінцевому результаті повинно сприяти прибутковості банківської установи. З точки зору кредитування освоєння ринку означає активне використання залучених банком коштів через кредитування суб’єктів підприємницької діяльності. Початковим етапом зусиль є маркетингові дослідження щодо бажаного складу позичкового портфелю і галузей потенційного бізнесу банку, мета яких – передбачити попит на банківський кредит з урахуванням бажаного стану кредитного портфелю.

Проводиться дослідження факторів зовнішнього середовища (стан економіки, прогнозована кон’юктура окремих сегментів ринку капіталів) і прогнозується їх розвиток, що дозволяє оцінити кредитну привабливість окремих галузей економіки, регіонів та сегментів фінансового ринку з позиції ефективності здійснення кредитної діяльності банку.

0 комментариев