Навигация

Перелік захищених статей місцевого бюджету визначається відповідно до статті 55 цього Кодексу

126817

знаков

4

таблицы

25

изображений

3. Перелік захищених статей місцевого бюджету визначається відповідно до статті 55 цього Кодексу.

Висновки за розділом 1

Місцеві бюджети є фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку. Наявність місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, що передбачено Конституцією та Законом України “Про місцеве самоврядування в Україні”, активізує господарську діяльність, дозволяє їм розвивати інфраструктуру на підвідомчій території, розширювати економічний потенціал регіону, виявляти і використовувати резерви фінансових ресурсів.

Економічна сутність місцевих бюджетів проявляється в їх призначенні, а саме:

формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих органів влади;

розподіл і використання цих фондів між галузями народного господарства;

контроль за фінансово - господарською діяльністю підприємств та органі-зацій, підвідомчих цим органам влади.

Як економічна категорія, місцеві бюджети відображають обумовлену адміністративним поділом і бюджетним устроєм держави сфери економічних відносин суспільства, пов’язаних із формуванням, розподілом і використанням централізо-ваних грошових коштів, що знаходяться у розпорядженні місцевих органів влади і призначених для соціально - економічного розвитку конкретних регіонів країни.

Розділ 2. Аналіз формування доходної частини місцевого бюджета петропавлівського району дніпропетровської області у 2005-2009 роках

2.1 Загальна характеристика соціально-економічного розвитку Петропавлівського району Дніпропетровської області

Петропавлівський район створений 1 жовтня 1923 року. До його складу входять селищна та 12 сільських рад, які об’єднують 51 населений пункт, у яких проживалоу 2006 році 31,5 тис. чоловік. Щільність населення становила 28,320 осіб/км². Район розташований у східній частині Дніпропетровської області, на відстані 102 км від обласного центру. Площа району - 124,8 тис. га. На території району протікає річка Самара з притокою Бик.

Рис.2.1 Петропавлівський район Дніпропетровської області

Петропавлівський район (районний центр - смт Петропавлівка) міститься у степовій зоні, у східній частині Дніпропетровської області. Межує з Василь-ківським, Межівським, Павлоградським районами і Червоноармійським райо-ном Донецької області. На території району протікає ріка Самара з притокою Бик. З природних багатств тут маються родовища кам'яного вугілля.

Площа району - 124,8 тис. га, з яких 5 тис. га - лісу, а 2,14 тис. - водойми. Населення - 36,6 тис. чоловік.

Агропромисловий комплекс, в якому діють 243 сільгосппідприємства, виробляє 90% продукції. У сільськогосподарському виробництві використову-ється 90,40 тис. га ріллі. У структурі посівних площ майже 45,1% зернових. Технічні культури у структурі посівів займають 22,7%. Кормовий клин займає 15% посівних площ.

У районі функціонують 4 промислових підприємства. Також на його території розташовано 5 шахт в місті Першотравенськ, яке структурно виділене як місто обласного значення та має власний відокремлений бюджет міста, який не входить до бюджету Петропавлівського району.

До складу району входить одна селищна рада та 12 сільських рад, що об’єднують 51 населений пункт (табл. Б.1 Додатку Б).

В табл. Б.2 Додатку Б наведені статистичні дані про кількість населення в районах і містах Дніпропетровської області станом на 01.01.2009 року. Як показує аналіз даних табл. Б.2 на початок 2009 року чисельність населення в Петропавлівському бюджетному районі становить 29 766 осіб. Чисельність населення в окремому бюджетному м. Першотравенськ, розташованому в центрі Петропавлівського району становить 29 350 осіб, тобто практично дорівнює всій чисельності населення району. Чисельність населення в граничних Межівському, Покровському, Павлоградському районі становить від 25 до 32 тис. осіб.

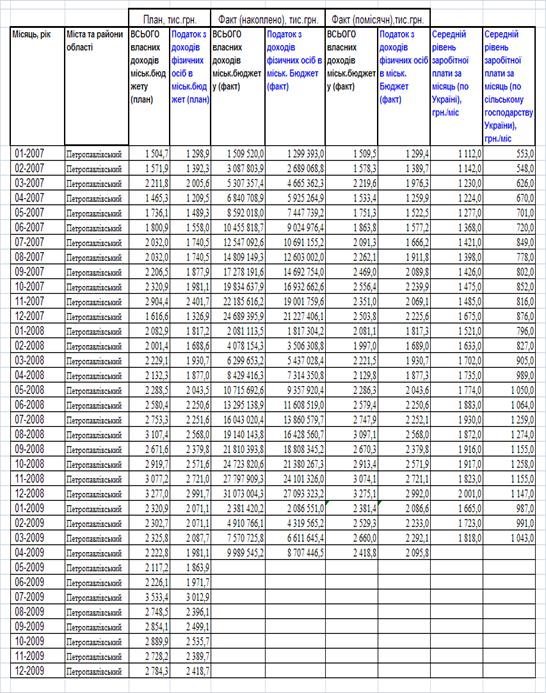

В табл.2.1 наведені основні планові та фактичні показники виконання доходної частини (власні надходження) міського бюджету Петропавлівського району у 2005 - 2009 роках (без бюджету м. Першотравенськ).

Таблиця 2.1

Динаміка основних показників планових та фактичних надходжень в місцевий бюджет Петропавлівського району Дніпропетровьскої області у 2005 - 2009роках

2.2 Аналіз рівня та динаміки власних надходжень в міський бюджет Петропавлівського району

Результати проведеного в дипломному дослідженні аналізу рівня та динаміка власних надходжень в міський бюджет Петропавлівського району представлені графічно на комплексі рис.2.1 - 2.6:

Динаміка загального рівня власних надходжень та надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.1);

Динаміка планового та фактичного рівня власних надходжень в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис 2.2);

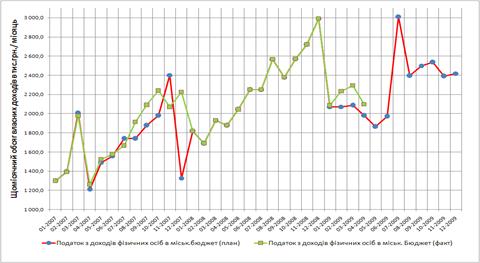

Динаміка планового та фактичного рівня надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.3);

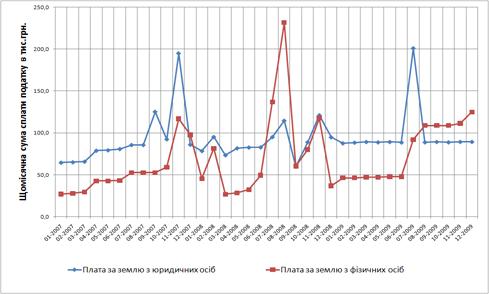

Динаміка фактичного рівня надходжень від плати за землю від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.4);

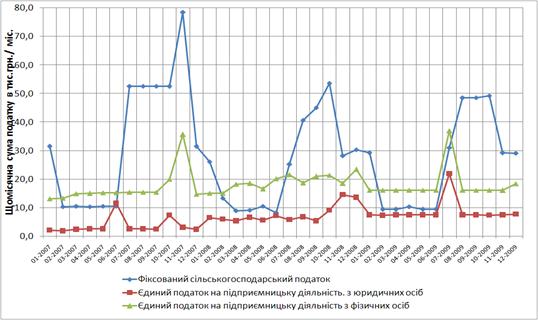

Динаміка фактичного рівня надходжень від фіксованого сільського-подарського податку та єдиного податку від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.5);

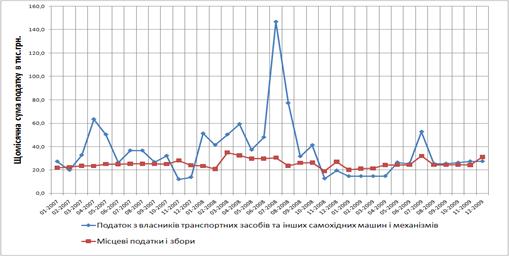

Динаміка фактичного рівня надходжень від транспортного податку та місцевих податків на зборів в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки (рис.2.6).

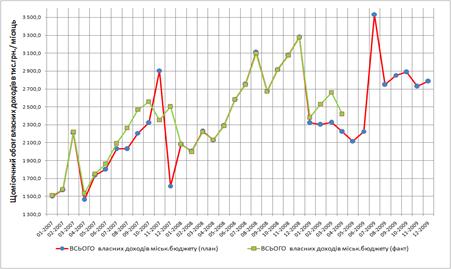

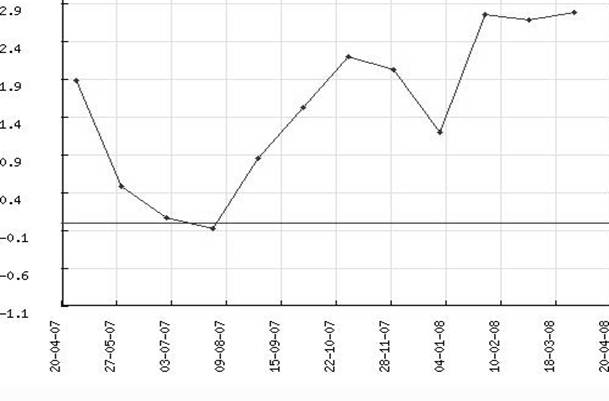

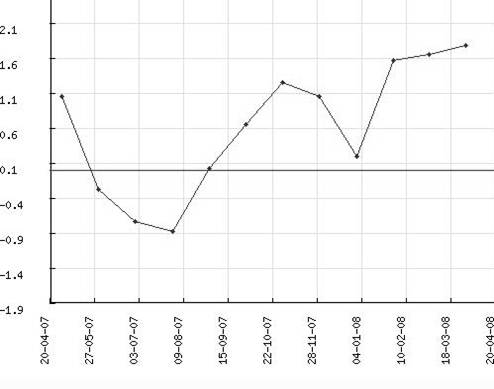

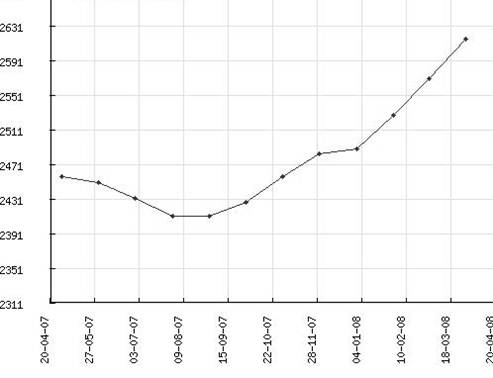

Як показує аналіз графіків рис.2.1 - 2.2:

Обсяг щомісячних власних надходжень в місцевий бюджет району зріс з рівня 1,5 млн. грн. / місяць за січень 2007 року до рівня 3,3 млн. грн. /мі сяць за грудень 2008 року;

Рис.2.1 Динаміка загального рівня власних надходжень та надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.2 Динаміка планового та фактичного рівня власних надходжень в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

у першому кварталі 2009 року рівень щомісячних власних надходжень в місцевий бюджет району різко знизився до 2,5 млн. грн. / місяць;

графік сумарних власних надходжень в місцевий бюджет району повністю повторює характер графіка надходження податку з доходів фізичних осіб в місцевий бюджет району, а рівень податку з доходів фізичних осіб показує його визначальний характер для кошика влас-них доходів місцевого бюджету;

планування власного кошика доходів в місцевий бюджет виконується в "ручному" режимі, оскільки передбачити хвилеобразний тип падіння податку з доходів фізичних осіб на зимовий період можливо тільки за рахунок прогнозування відсутності доходів працівників у сільського-подарських підприємствах району в зимовому періоді;

графік фактичного надходження коштів в місцевий бюджет за 2007 - 2008 роки та плановий характер хвилі очікуємих доходів в місцевий бюджет 2009 року у другій половині року після початку збирання та продажу врожаю нового року підтверджують принципово сезонний характер сільськогосподарського району;

виділення в Петропавлівському районі окремого бюджету промисло - во - щахтарського м. Першотравенськ з цілорічним графіком добутку та продажу вугілля приводить до необхідності у першому півріччі кожного року планувати "анти хвилевий" характер дотації з бюджетів вищого рівня на перше півріччя року для компенсації специфіки надходження власних доходів в місцевмй бюджет Петропавлівського району;

слід відмітити, що фактичний обсяг податку з доходів фізичних осіб за перший квартал 2009 року перевищує песимістичний рівень плану, оснований на планових очікуваннях зниження обсягів роботи підприємств переработки врожаю 2008 року на підприємствах району.

Рис.2.3 Динаміка планового та фактичного рівня надходжень від податку з доходів фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.4 Динаміка фактичного рівня надходжень від плати за землю від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.5 Динаміка фактичного рівня надходжень від фіксованого сільськогосподарського податку та єдиного податку від юридичних та фізичних осіб в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

Рис.2.6 Динаміка фактичного рівня надходжень від транспортного податку та місцевих податків на зборів в міський бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки

2.3 Аналіз рівня дотаційності міського бюджету Петропавлівського району

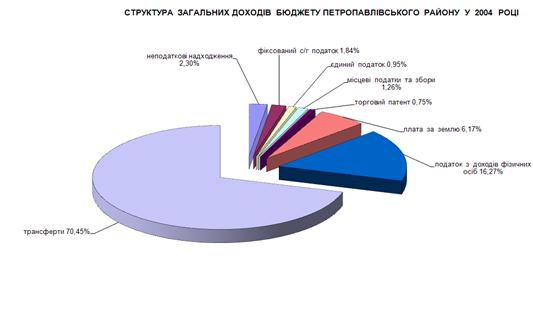

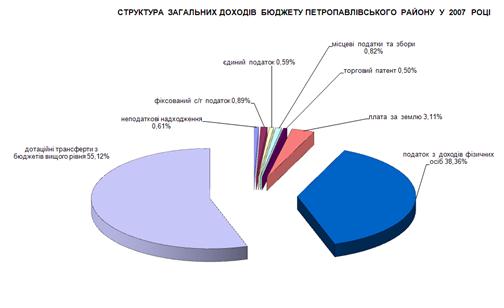

На графіках рис.2.6 - 2.7 наведені результати аналізу рівня дотаційності міського бюджету Петропавлівського району у 2004 - 2007 роках, як свідчать про катастрофічну нестачу джерел власного кошика доходів (дотаційність від 70,5% у 2004 році та зниження рівня до 55,3% у 2007 році).

Аналіз дотаційності та сезонного характеру власних надходжень в місцевий бюджет Петропавлівського району показує, що дотаційність визвана неоптимальною структурою розподілу промислових та сільськогосподарських джерел надходження бюджетних платежів, а також нестачею джерел бюджет-них надходжень на території сільськогосподарського району в умовах відсут-ності податку на власність.

Рис.2.7 Рівень дотаційності місцевого бюджету Петропавлівського району Дніпропетровської області у 2004 році

Рис.2.8 Рівень дотаційності місцевого бюджету Петропавлівського району Дніпропетровської області у 2007 році

Висновки розділу 2

Аналіз рівня та динаміки надходжень коштів в місцевий бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки показав, що:

Обсяг щомісячних власних надходжень в місцевий бюджет району зріс з рівня 1,5 млн. грн. / місяць за січень 2007 року до рівня 3,3 млн. грн. /мі сяць за грудень 2008 року;

у першому кварталі 2009 року рівень щомісячних власних надходжень в місцевий бюджет району різко знизився до 2,5 млн. грн. / місяць;

графік сумарних власних надходжень в місцевий бюджет району пов-ністю повторює характер графіка надходження податку з доходів фізичних осіб в місцевий бюджет району, а рівень податку з доходів фізичних осіб показує його визначальний характер для кошика власних доходів місцевого бюджету;

планування власного кошика доходів в місцевий бюджет виконується в "ручному" режимі, оскільки передбачити хвилеобразний тип падіння податку з доходів фізичних осіб на зимовий період можливо тільки за рахунок прогно-зування відсутності доходів працівників у сільськогосподарських підприєм-ствах району в зимовому періоді;

графік фактичного надходження коштів в місцевий бюджет за 2007 - 2008 роки та плановий характер хвилі очікуємих доходів в місцевий бюджет 2009 року у другій половині року після початку збирання та продажу врожаю нового року підтверджують принципово сезонний характер сільськогосподарсь-кого району;

виділення в Петропавлівському районі окремого бюджету промисло - во - щахтарського м. Першотравенськ з цілорічним графіком добутку та прода-жу вугілля приводить до необхідності у першому півріччі кожного року плану-вати "анти хвилевий" характер дотації з бюджетів вищого рівня на перше пів-річчя року для компенсації специфіки надходження власних доходів в місце-вий бюджет Петропавлівського району;

слід відмітити, що фактичний обсяг податку з доходів фізичних осіб за перший квартал 2009 року перевищує песимістичний рівень плану, основа-ний на планових очікуваннях зниження обсягів роботи підприємств переработ-ки врожаю 2008 року на підприємствах району.

результати аналізу рівня дотаційності міського бюджету Петропав-лівського району у 2004 - 2007 роках свідчать про катастрофічну нестачу дже-рел власного кошика доходів (дотаційність від 70,5% у 2004 році та зниження рівня до 55,3% у 2007 році).

Аналіз дотаційності та сезонного характеру власних надходжень в місцевий бюджет Петропавлівського району показує, що дотаційність визвана неоптимальною структурою розподілу промислових та сільськогосподарських джерел надходження бюджетних платежів, а також нестачею джерел бюджет-них надходжень на території сільськогосподарського району в умовах відсут-ності податку на власність.

Розділ 3. Аналіз структури формування доходів до місцевого бюджету петропавлівського району

3.1 Визначення факторів впливу при формуванні дохідної частини місцевого бюджету

Для визначення факторів впливу при формуванні дохідної частини власного "кошика" доходів в Петропавлівському районі Дніпропетровської області проведемо структурний аналіз даних за 2007 - 2009 роки.

На рис.3.1 - 3.3 наведені даграми структур власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 - 2009 роках. Як показує аналіз діаграм рис.3.1 - 3.3 основним фактором впливу є рівень податку з доходів фізичних осіб, оскільки його питома вага становить:

83,51% за 2007 рік;

87,04% за 2008 рік;

88,33% за 2009 рік;

Тобто структурна частка податку з доходів фізичних осіб зросла з 2007 до 2009 року на 5%. Питома вага інших найбільших податків становить:

Плата за землю з юридичних осіб - 5,26% (2007) - 3,56% (2009);

Плата за землю фізичних осіб - 2,9% (2007) - 3,0% (2009);

Єдиний податок з юридичних осіб - 1,01% (2007) - 0,3% (2009);

Єдиний податок з фізичних осіб - 0,54% (2007) - 0,66% (2009);

Фіксований сільськогосподарський податок - 2,18% (2007) - 0,98% (2009);

Місцеві податки та збори - 1,13% (2007) - 0,97% (2009);

Транспортний податок - 1,98% (2007) - 0,89% (2009);

Рис.3.1 Структура власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 році

Рис.3.2 Структура власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2008 році

Рис.3.3 Структура власних надходжень при формуванні доходної частини міського бюджету Петропавлівського району Дніпропетровської області у 2009 році

3.2 Аналіз внутрішньої структури факторного чинника регресійної моделі надходжень до місцевого бюджету Петропавлівського району

Для обґрунтування вибору податку з доходів фізичних осбі як факторного чинника регресійної моделі проаналізуємо його внутрішню структуру, врахову-ючи, що згідно бюджетній класифікації [12] цей податок складається з десятків окремих обліковуємих статей які мають різний економічний зміст.

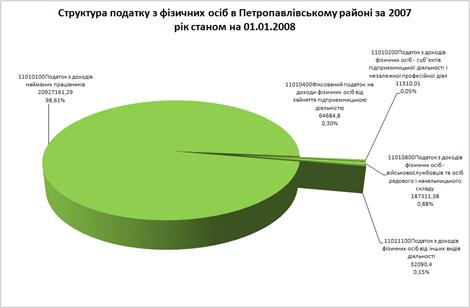

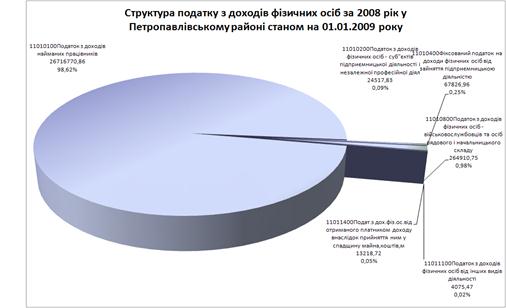

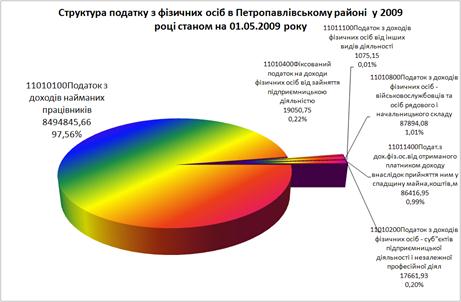

На рис.3.4 - 3.6 наведені діаграми структури податку з фізичних осіб у Петропавлівському районі за 2007 - 2009 роки. Як показує аналіз діаграм рис.3.4 - 3.6 питома вага податку з доходів найманих працівників займає частки

98,61% (2007) - 97,56% (2009). Таким чином ми практично на 98% маємо показник, який характеризує заробітну плату найманих працівників.

Рис.3.4 Структура податку з фізичних осіб в Петропавлівському районі за 2007 рік станом накопичення на 31.12.2007 року

Рис.3.5 Структура податку з фізичних осіб в Петропавлівському районі за 2008 рік станом накопичення на 31.12.2008 року

Рис.3.4 Структура податку з фізичних осіб в Петропавлівському районі за 2009 рік станом накопичення на 01.05.2009 року

3.3 Розробка алгоритму реалізації кореляційно -регресійної моделі

Зв’язки між явищами та їх ознаками можуть бути різні. Вони відрізняються за характером, напрямком, аналітичним вираженням, числом взаємодіючих факторів та іншим.

За характером залежності явищ є два види зв’язку [28]:

функціональний (повний) зв’язок;

кореляційний (неповний) зв’язок.

При функціональному зв’язку є повна відповідність між причиною (факторною ознакою) і наслідком (результативною ознакою), тобто величина результативної ознаки цілком визначається однією або кількома факторними ознаками.

Під чинником розуміють певну причину, рушійну силу, що визначає характеристики процесу, явища або їх окремих рис. Чинники можна поділити на такі групи:

За економічним змістом чинники поділяються на:

а) основоположні, тобто ті чинники, які визначають основні макроекономічні пропорції розвитку економіки в цілому: обсяги валового внутрішнього продукту, обсяг національного доходу, розмір бюджетного дефіциту, рівень зайнятості, рівень оподаткування;

б) похідні - чинники, які є наслідком впливу основоположних чинників: стан рівня доходів, споживання та заощаджень населення, рівня соціальної забезпеченості населення, соціальні гарантії.

2. За походженням чинники поділяються на:

а) чинники, що випливають у результаті дії об’єктивних економічних законів: закон народонаселення, закон попиту і пропозиції, закон обмеження природних ресурсів;

б) чинники, що виникають у зв’язку з державним регулюванням економіки: бюджетна політика, податкова політика, зовнішньоекономічна політика, політика регулювання рівня оплати праці та соціального захисту населення.

При кореляційному зв’язку між причиною і наслідком немає повної відповідності, а спостерігається лише певне співвідношення. Під впливом зміни багатьох факторних ознак (деякі з котрих можуть бути невідомі) змінюється середня величина результативної ознаки.

Наявність багатьох факторних ознак, ступінь впливу яких на результативну ознаку невідомий, виступає як одна з характеристик особливостей кореляційних зв’язків. Кореляційний зв’язок між результативною ознакою і одиницею з певної кількості факторних ознак може проявитися лише в загальному, в середньому, при інших однакових умовах. Вплив факторів, які не є об’єктом дослідження, усувається шляхом заміни їх середніми показника-ми. Відповідно до закону великих чисел це досягається на підставі взаємо-погашення відхилень ознак певних одиниць в тій чи інший бік від середньої при достатньо великій кількості одиниць, що вивчаються. Чим більше статистична сукупність, тим точніше встановлюване співвідношення виражає закономірність кореляційних зв’язків.

За напрямком зв’язку між явищами розрізняють зв’язки прямі та обернені. Якщо із збільшенням факторної ознаки є тенденція до зростання індиві-дуальних і середніх значень результативної ознаки, то це буде прямий зв’язок. Як із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака зростає, то це є обернений зв’язок.

За кількістю взаємодіючих факторів зв’язки можуть бути однофактор-ними та багатофакторними. Однофакторні - це такі, при яких одна результативна ознака пов’язана з однією факторною ознакою. Багатофакторні зв’язки - це такі, при яких одна результативна ознака пов’язана з двома або більшою кількістю факторних ознак. У суспільних явищах найчастіше зустрічаються багатофакторні зв’язки. За аналітичним вираженням розрізня-ють прямолінійні (лінійні) та криволінійні (нелінійні) зв’язки. При лінійному зв’язку із зростанням факторної ознаки відбувається рівномірне зростання (або зменшення) результативної ознаки.

Математично такий зв’язок позначається рівнянням прямої ![]() , а графічно - прямою лінією. При криволінійному зв’язку із зростанням фактор-ної ознаки зростання (або зменшення) результативної ознаки відбувається нерівномірно, або напрямок зв’язку змінюється з прямого на обернений. Геометрично такий зв’язок позначається кривими лініями (гіперболою, параболою тощо).

, а графічно - прямою лінією. При криволінійному зв’язку із зростанням фактор-ної ознаки зростання (або зменшення) результативної ознаки відбувається нерівномірно, або напрямок зв’язку змінюється з прямого на обернений. Геометрично такий зв’язок позначається кривими лініями (гіперболою, параболою тощо).

Поглиблене дослідження впливу рівня факторних ознак впливу джерел доходної частини міського бюджету в формуванні зведеного бюджету протягом часу потребує застосування економетричних моделей.

Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між доходами, що нас цікавлять, і чинниками, що їх зумовлюють.

Аналіз формування зведеного міського бюджету за допомогою економетричних методів включає [116]:

з’ясування чинників, що можуть впливати на розмір доходів;

формування масиву статистичної інформації;

знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

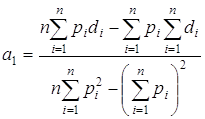

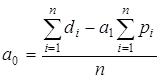

Синтез регресійних моделей як одновимірна лінійна регресійна модель представляється у вигляді рівняння [50]:

![]() , (3.1)

, (3.1)

де ![]() - постійна складова доходу

- постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() - коефіцієнт регресії;

- коефіцієнт регресії;

![]() - відхилення фактичних значень доходу

- відхилення фактичних значень доходу ![]() від оцінки (математич-

від оцінки (математич-

ного сподівання) ![]() середньої величини доходу в і-тий період.

середньої величини доходу в і-тий період.

Існують різні способи оцінювання параметрів регресії.

Найпростішим, найуніверсальнішим є метод найменших квадратів [62].

За цим методом пара-метри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями доходу та його оцінками є мінімальною, що мож-на записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що мож-на записати як

. (3.2)

. (3.2)

Відмітимо, що залишкова варіація (3.5) є функціоналом ![]() від па-раметрів регресійного рівняння:

від па-раметрів регресійного рівняння:

(3.3)

(3.3)

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [50]:

є розв’язком системи двох нормальних рівнянь [50]:

, (3.4)

, (3.4)

.

.

Розв’язок цієї системи має вигляд:

, (3.5)

, (3.5)

.

.

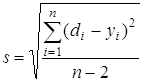

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.6)

, (3.6)

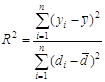

Коефіцієнт детермінації для даної моделі

(3.7)

(3.7)

повинен дорівнювати: ![]() >0,75 - сильний кореляційний зв’зок, 0,36>

>0,75 - сильний кореляційний зв’зок, 0,36>![]() >0,75 - кореляційний зв’язок середньої щільності;

>0,75 - кореляційний зв’язок середньої щільності; ![]() <0,36 - кореля-ційній зв’язок низької щільності [50].

<0,36 - кореля-ційній зв’язок низької щільності [50].

В табл.3.1 наведені результати первинних статистичних спостережень, які будуть використані в якості вихідних даних для побудови економетричної моделі аналізу та прогнозування дохідної частини міського бюджету по Петропавлівському району Дніпропетровської області.

Обробляються хронологічні ряди (за даними у 2007 - 2009 роках):

щомісячний рівень сумарних власних надходжень до міського бюджету [16] ;

щомісячний рівень податку з доходів фізичних осіб в місцевий бюджет [16] ;

щомісячний рівень середньої заробітної плати по Україні за даними Держкомстата [77] ;

щомісячний рівень середньої заробітної плати по сільському господарству Україні за даними Держкомстата [77] ;

щомісячний рівень мінімальної заробітної плати згідно Законів України "Про Державний бюджет" [3], [4], [5], [6] ;

Алгоритм обробки наведених хронологічних рядів параметрів полягає в пошуку кореляційно-регресійної залежності між параметрами рядів згідно алгоритму (3.1) - (3.7).

Таблиця 3.1. Вихідні дані побудови економетричної моделі по Петропавлівському району Дніпропетровської області у 2007 - 2009 роках

Висновки за розділом 3

Як показав аналіз структур власних надходжень при формуванні доход-ної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 - 2009 роках, основним фактором впливу є рівень податку з доходів фізичних осіб, оскільки його питома вага становить:

83,51% за 2007 рік;

87,04% за 2008 рік;

88,33% за 2009 рік;

Тобто структурна частка податку з доходів фізичних осіб зросла з 2007 до 2009 року на 5%. Питома вага інших найбільших податків є малою чи незнач-ною і становить:

Плата за землю з юридичних осіб - 5,26% (2007) - 3,56% (2009);

Плата за землю фізичних осіб - 2,9% (2007) - 3,0% (2009);

Єдиний податок з юридичних осіб - 1,01% (2007) - 0,3% (2009);

Єдиний податок з фізичних осіб - 0,54% (2007) - 0,66% (2009);

Фіксований сільськогосподарський податок - 2,18% (2007) - 0,98% (2009);

Місцеві податки та збори - 1,13% (2007) - 0,97% (2009);

Транспортний податок - 1,98% (2007) - 0,89% (2009);

Як показав аналіз структури податку з фізичних осіб у Петропавлівсько-му районі за 2007 - 2009 роки, питома вага податку з доходів найманих праців-ників займає частки 98,61% (2007) - 97,56% (2009). Таким чином ми практично на 98% маємо показник, який характеризує заробітну плату найманих праців-ників.

Розділ 4. Економетрична модель прогнозування доходної частини місцевого бюджету Петропавлівського району Дніпропетровської області

4.1 Формування вхідних даних економетричної моделі

Економетрична модель прогнозування доходної частини місцевого бюд-жету Петропавлівського району Дніпропетровської області побудована за рез-ультатами досліджень 3 розділу дипломної роботи та заснована на наступному багатоступеневому алгоритмі обробки вихідних даних (табл.3.1):

Похожие работы

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

0 комментариев