Навигация

1. Перший рівень моделі.

Факторний чинник впливу - законодавчо встановлений рівень щомісяч-ної мінімальної заробітної плати в Україні.

Результативна ознака - середній рівень фактичної щомісячної зарплати в Україні.

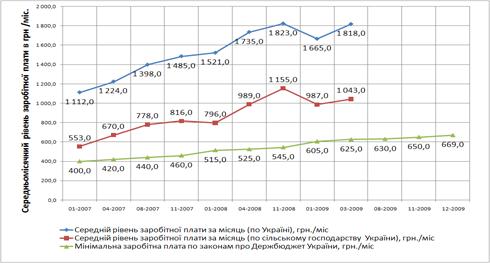

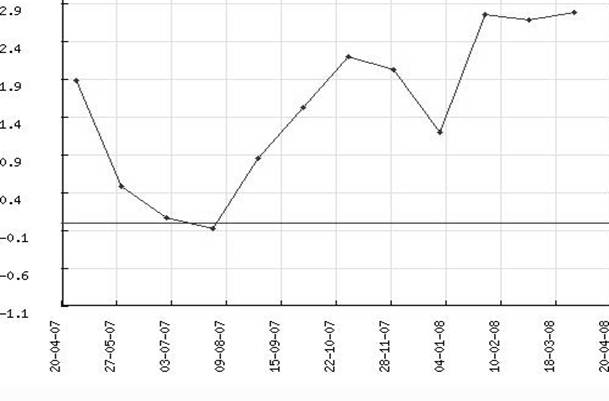

Аналіз динаміки росту та відносних рівнів мінімальної, середньої фактич-ної по Україні та середньої фактичної по сільському господарству України мі-сячної заробітної плати в Україні у 2007 - 2009 роках (рис.4.1) показав, що між середньою щомісячною фактичною заробітною платою в Україні ![]() (результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати

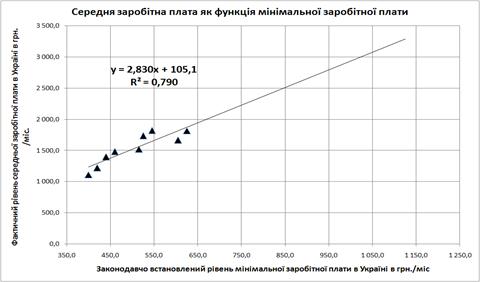

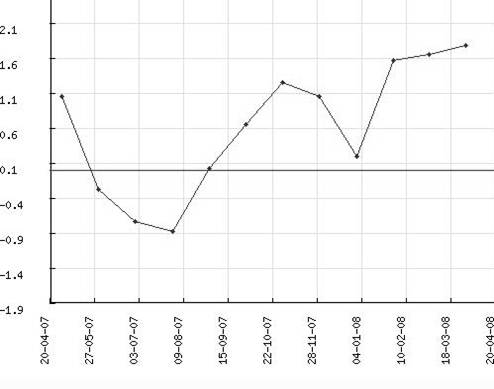

(результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати ![]() (вхідний регулюючий параметр моделі - факторний чинниук впливу) в України існує стійкий лінійний кореляційний зв’язок високого рівня (R2=0,79) щільності (рис.4.2).

(вхідний регулюючий параметр моделі - факторний чинниук впливу) в України існує стійкий лінійний кореляційний зв’язок високого рівня (R2=0,79) щільності (рис.4.2).

![]() (4.1)

(4.1)

Рис.4.1 Динаміка мінімальної, середньої фактичної по Україні та середньої фактичної по сільському господарству України місячної заробітної плати в Україні у 2007 - 2009 роках [77]

Рис.4.2 Лінійна кореляційно-регресійна модель залежності рівня серед-ньої фактичної по Україні місячної заробітної плати в Україні у 2007 - 2009 роках від законодавчо встановленого рівня мінімальної заробітної плати в Україні

2. Другий рівень моделі.

Факторний чинник впливу - середній рівень фактичної щомісячної зарплати в Україні.

Результативна ознака - рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району.

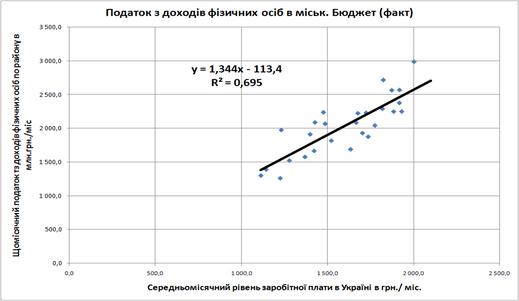

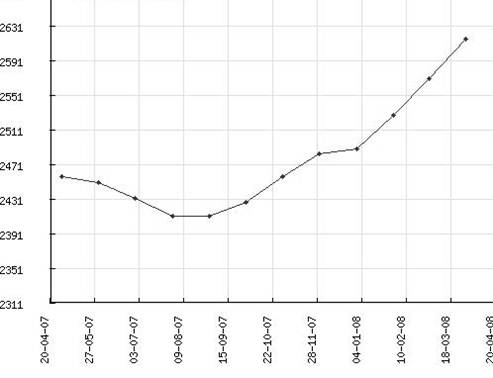

В дипломному дослідженні побудована кореляційно-регресійна модель зв’язку між фактичним рівнем середньомісячної заробітної плати в Україні ![]() та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району

та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району![]() (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку вище середнього рівня щільності (R2=0,695) наведена на рис.4.3

(за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку вище середнього рівня щільності (R2=0,695) наведена на рис.4.3

![]() (4.2)

(4.2)

Рис.4.3 Лінійна кореляційно-регресійна модель залежності рівня щомі-сячного податку з фізичних осіб по Петропавлівському району віл середньої фактичної по Україні місячної заробітної плати в Україні у 2007 - 2009 роках

3. Третій рівень моделі

Факторний чинник впливу - рівень щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району.

Результативна ознака - рівень щомісячного загального власного доходу місцевого бюджету Петропавлівського району.

В дипломному дослідженні побудована кореляційно-регресійна модель зв’язку між фактичним рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району та рівнем щомісячного загального власного доходу місцевого бюджету Петропавлівського району (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку високого рівня щільності (R2=0,977) наведена на рис.4.4:

![]() (4.3)

(4.3)

Рис.4.4 Лінійна кореляційно-регресійна модель залежності щомісячного рівня сумарних власних доходів міського бюджету Петропавлівського району від рівня щомісячного податку з фізичних осіб по Петропавлівському району у 2007 - 2009 роках

4.2 Прогноз власних доходів бюджету Петропавлівського району на 2009-2012 роки

Згідно з вищенаведеним алгоритмом розділу 4.1, прогнозування сумарних власних доходів міського бюджету Петропавлівського району Дніпропетров-ської області можна на 2009 - 2012 роки можна провести як показник комп-лексної функції залежності власних доходів міського бюджету Петропавлів-ського району від рівня законодавчо встановленого рівня мінімальної заробіт-ної плати в Україні.

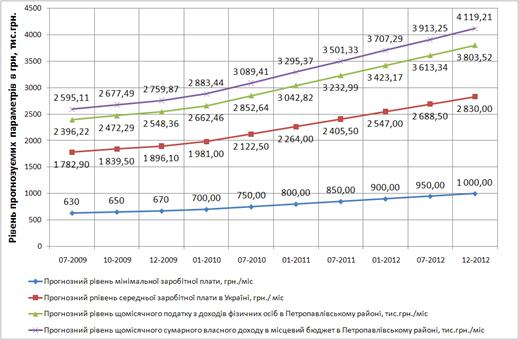

Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5):

Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках

| Дата | Прогнозний рівень мінімальної заробітної плати, грн. /міс | Прогнозний рпівень середньої заробітної плати в Україні, грн. / міс | Прогнозний рівень щомісячного податку з доходів фізичних осіб в Петропавлівському районі, тис. грн. /міс | Прогнозний рівень щомісячного сумарного власного доходу в місцевий бюджет в Петропавлівському районі, тис. грн. /міс | ||

| 07-2009 | 630 | 1 782,90 | 2 396,22 | 2 595,11 | ||

| 10-2009 | 650 | 1 839,50 | 2 472,29 | 2 677,49 | ||

| 12-2009 | 670 | 1 896,10 | 2 548,36 | 2 759,87 | ||

| 01-2010 | 700,00 | 1 981,00 | 2 662,46 | 2 883,44 | ||

| 07-2010 | 750,00 | 2 122,50 | 2 852,64 | 3 089,41 | ||

| 01-2011 | 800,00 | 2 264,00 | 3 042,82 | 3 295,37 | ||

| 07-2011 | 850,00 | 2 405,50 | 3 232,99 | 3 501,33 | ||

| 01-2012 | 900,00 | 2 547,00 | 3 423,17 | 3 707,29 | ||

| 07-2012 | 950,00 | 2 688,50 | 3 613,34 | 3 913,25 | ||

| 12-2012 | 1 000,00 | 2 830,00 | 3 803,52 | 4 119,21 | ||

Рис.4.5 Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках

Таким чином, в результаті дипломного дослідження виявлена можливість прогнозування рівня сумарних власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області з використанням законодавчо плануємого рівня мінімальної заробітної плати в Україні.

Тобто, основним регулятором доходів місцевих бюджетів є фіскальна політика регулювання мінімального рівня заробітної плати в Україні, що є феноменом "тіньової" економіки України, при якій держава примушує підвищувати рівень заробітної плати методом регулювання її найнижчого рівня.

Значення прогнозу показують, що в кінці 2009 року при законодавчо встановленому рівні мінімальної заробітної плати в 670 грн. /міс. - щомісячний рівень власних доходів бюджету Петропавлівського району становитиме 2,76 млн. грн., у 2012році при мінімумі зарплати в 1000 грн. /міс. - 4,1 млн. грн.

4.3 Шляхи удосконалення та оптимізації формування дохідної частини місцевих бюджетівЗ часу прийняття Бюджетного кодексу України [1] накопичилось ряд проблем, які мають системний характер і потребують врегулювання, зокрема:

нерівномірність соціально-економічного розвитку регіонів;

задекларовані державою низка соціальних зобов’язань, які не забезпечені реальним фінансовим ресурсом;

достатньо високий рівень дотаційності місцевих бюджетів (рис 2.6, 2.7);

недостатній рівень власної дохідної бази місцевих бюджетів;

низька ефективність планування видатків місцевих бюджетів;

забезпечення підвищення якості надання житлово-комунальних послуг та оптимізація їх вартості;

недопущення заборгованості із заробітної плати та забезпечення розрахунків за енергоносії.

“Концепція реформування місцевих бюджетів” [15] передбачає перетворення місцевих бюджетів у ефективний інструмент соціально-економічного розвитку адміністративно-територіальних одиниць шляхом виконання таких основних завдань:

зміцнення фінансової основи місцевого самоврядування;

підвищення ефективності процесу формування видаткової частини місцевих бюджетів та децентралізація управління бюджетними коштами;

удосконалення системи регулювання міжбюджетних відносин;

запровадження планування місцевих бюджетів на середньострокову перспективу;

посилення інвестиційної складової місцевих бюджетів;

підвищення ефективності управління коштами місцевих бюджетів та посилення контролю і відповідальності за дотримання бюджетного законодавства;

забезпечення прозорості процесу формування та виконання місцевих бюджетів.

Зміцнення фінансової основи місцевого самоврядування передбачає:

посилення заінтересованості органів місцевого самоврядування у підвищенні рівня власних доходів шляхом стимулювання збільшення обсягів виробництва, валової доданої вартості, обсягу інвестицій та рівня доходів населення відповідно до інноваційного напряму економічного розвитку;

щорічне збільшення питомої ваги загального фонду місцевих бюджетів у зведеному бюджеті України на декілька відсоткових пунктів;

підвищення рівня самодостатності місцевих бюджетів шляхом удосконалення податкового законодавства відповідно до напрямів реформування податкової системи, зокрема системи місцевих податків і зборів та механізму здійснення зарахування податку з доходів фізичних осіб;

оптимальний розподіл податків і зборів (обов'язкових платежів) між державним та місцевими бюджетами, передача окремих джерел доходів місцевим бюджетам (частина податку на прибуток, збір за спеціальне водокористування, плата за видачу ліцензій та інших);

перерозподіл доходів між місцевими бюджетами та перегляд складу доходів, які враховуються та не враховуються при визначенні обсягів міжбюджетних трансфертів (податок з доходів фізичних осіб, плата за землю тощо).

Для підвищення ефективності процесу формування видаткової частини місцевих бюджетів, децентралізації управління бюджетними коштами необхідно:

чітко розмежувати на законодавчому рівні видатки на виконання делегованих державою і власних повноважень органів місцевого самоврядування;

конкретизувати видаткові повноваження місцевих бюджетів у галузях бюджетної сфери (окремі видатки на забезпечення функціонування закладів освіти, охорони здоров'я, культури і мистецтва, соціального захисту та здійснення заходів у відповідних сферах);

перерозподілити видатки між державним та місцевими бюджетами;

переглянути склад видатків місцевих бюджетів, які враховуються та не враховуються при визначенні обсягів міжбюджетних трансфертів;

завершити формування бази Єдиного державного автоматизованого реєстру осіб, які мають право на пільги, для отримання детальної інформації про таких осіб (у тому числі членів їх сімей, що мають право на пільги), перелік пільг, якими вони користуються чи мають на них право, та розмір пільг.

Удосконалення системи регулювання міжбюджетних відносин здійснюватиметься шляхом:

удосконалення методики обчислення видатків місцевих бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів, у результаті перегляду існуючих і введення нових коригуючих коефіцієнтів з метою врахування особливостей адміністративно-територіальних одиниць та методики обчислення обсягів субвенцій соціального характеру з державного бюджету місцевим бюджетам;

передбачення у державному бюджеті коштів для місцевих бюджетів на зменшення диференціації у забезпеченні місцевих бюджетів коштами для виконання делегованих повноважень;

запровадження нового механізму формування місцевих бюджетів шляхом передачі на договірних засадах повноважень відповідних рад щодо складення та виконання бюджетів територіальних громад сіл, селищ і міст районного значення, в яких питома вага дотації вирівнювання на планований бюджетний період становить понад 70 відсотків обсягу загального фонду відповідного бюджету, відповідній райдержадміністрації (міському виконавчому комітету);

посилення стимулювання органів місцевого самоврядування до нарощування дохідної бази, для чого необхідно:

здійснити обчислення додаткового фінансового ресурсу, який залишається у розпорядженні місцевих бюджетів, з урахуванням стану виконання прогнозного обсягу доходів, які враховуються при визначенні обсягів міжбюджетних трансфертів, за три останніх звітних періоди;

передбачити у державному бюджеті кошти для розподілу між місцевими бюджетами, які отримують дотацію вирівнювання та щороку нарощують свою дохідну базу;

спрямувати частину коштів від збільшення надходжень до державного бюджету на соціально-економічний розвиток регіонів, що забезпечили таке збільшення.

Для запровадження планування місцевих бюджетів на середньострокову перспективу необхідно:

конкретизувати цілі, завдання, види планування, перелік показників;

визначити порядок взаємодії всіх учасників процесу середньострокового бюджетного планування;

забезпечити врахування показників, передбачених програмами соціально-економічного розвитку на середньострокову перспективу, під час середньострокового бюджетного планування;

урегулювати процедуру врахування показників розвитку місцевих бюджетів на середньострокову перспективу під час підготовки проекту Державного бюджету України на відповідний рік, проведення моніторингу їх виконання з подальшим коригуванням зазначених показників;

розробити теоретико-методологічні засади програмно-цільового методу планування видатків місцевих бюджетів на середньострокову перспективу;

провести експеримент із запровадження елементів програмно-цільового методу складення та виконання місцевих бюджетів в окремих регіонах;

розробити програмну класифікацію видатків і кредитування місцевих бюджетів;

скласти типовий перелік бюджетних програм та показників їх виконання органами місцевого самоврядування у частині делегованих повноважень;

удосконалити процедуру казначейського обслуговування місцевих бюджетів.

Посилення інвестиційної складової місцевих бюджетів передбачає:

удосконалення порядку та умов надання субвенцій для реалізації інвестиційних проектів і визначення єдиного підходу до розподілу фінансового ресурсу держави з цією метою, системи моніторингу та аналізу використання таких субвенцій;

надання субвенцій для реалізації інвестиційних проектів на засадах конкурентності та фінансової участі місцевих бюджетів у їх реалізації з урахуванням таких критеріїв:

економічна ефективність досягнення цілей проекту із залученням мінімального обсягу бюджетних коштів для його реалізації;

спрямованість субвенцій на створення, приріст чи оновлення основних фондів комунальної форми власності;

рівень забезпечення адміністративно-територіальної одиниці об'єктами соціально-культурної сфери;

забезпечення інвестиційних програм, строк виконання яких перевищує бюджетний період, необхідними коштами з державного та місцевих бюджетів для завершення їх виконання;

програмний підхід до здійснення видатків для реалізації інвестиційних проектів згідно із затвердженими програмами соціально-економічного розвитку відповідної адміністративно-територіальної одиниці;

оптимізацію переліку субвенцій з державного бюджету місцевим бюджетам для реалізації інвестиційних проектів, забезпечення їх спрямування на фінансування пріоритетних напрямів соціально-економічного розвитку регіонів;

сприяння утворенню фондів регіонального розвитку з метою надання фінансової допомоги для розвитку соціальної та інженерної інфраструктури регіонів, джерелом формування яких може бути частина коштів від сплати податку на прибуток підприємств, яка зараховується за місцем провадження виробничої діяльності і місцезнаходженням філій та інших відокремлених підрозділів. Основні засади утворення та функціонування таких фондів визначаються Бюджетним кодексом України;

удосконалення процедури здійснення запозичень до місцевих бюджетів з метою забезпечення ефективності механізму фінансування органами місцевого самоврядування пріоритетних напрямів соціально-економічного розвитку.

Підвищення ефективності управління коштами місцевих бюджетів та посилення контролю і відповідальності за дотримання бюджетного законодавства здійснюється шляхом:

надання органам місцевого самоврядування методичної та консультаційної допомоги з питань реформування місцевих бюджетів;

удосконалення процедури фінансового контролю за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу його учасниками відповідно до повноважень, визначених законодавством, забезпеченням економного та ефективного управління бюджетними коштами відповідно до встановлених напрямів їх використання;

удосконалення порядку фінансової та адміністративної відповідальності за порушення органами місцевого самоврядування вимог бюджетного законодавства;

запровадження механізму моніторингу та оцінки ефективності здійснення органами місцевого самоврядування їх повноважень, підвищення відповідальності за здійснення таких повноважень;

розроблення системи моніторингу результатів роботи органів місцевого самоврядування в умовах реформування місцевих бюджетів;

запровадження системи щорічної рейтингової оцінки результатів роботи органів місцевого самоврядування з управління бюджетними коштами;

удосконалення процедури здійснення внутрішнього фінансового контролю в бюджетних установах;

активізація роботи органів місцевого самоврядування, спрямованої на підвищення ефективності використання бюджетних коштів (оптимізація мережі бюджетних установ, застосування дієвих методів економії бюджетних коштів тощо).

Висновки за розділом 4В дипломному дослідженні побудовані кореляційно-регресійні моделі:

між середньою щомісячною фактичною заробітною платою в Україні ![]() (результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати

(результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати ![]() (вхідний регулюючий параметр моделі - факторний чинниук впливу) в України - стійкий лінійний кореляційний зв’язок високого рівня (R2=0,79) щільності;

(вхідний регулюючий параметр моделі - факторний чинниук впливу) в України - стійкий лінійний кореляційний зв’язок високого рівня (R2=0,79) щільності;

зв’язку між фактичним рівнем середньомісячної заробітної плати в Україні ![]() та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району

та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району ![]() (за результатами 2007 - 2009 року);

(за результатами 2007 - 2009 року);

зв’язку між фактичним рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району та рівнем що-місячного загального власного доходу місцевого бюджету Петропавлівського району (за результатами 2007 - 2009 року).

Таким чином, в результаті дипломного дослідження виявлена можливість прогнозування рівня сумарних власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області з використанням законодавчо плануємого рівня мінімальної заробітної плати в Україні. Тобто, основним регулятором доходів місцевих бюджетів є фіскальна політика регулювання мінімального рівня заробітної плати в Україні, що є феноменом "тіньової" економіки України, при якій держава примушує підвищувати рівень заробітної плати методом регулювання її найнижчого рівня.

Значення прогнозу показують, що в кінці 2009 року при законодавчо встановленому рівні мінімальної заробітної плати в 670 грн. /міс. - щомісячний рівень власних доходів бюджету Петропавлівського району становитиме 2,76 млн. грн., у 2012році при мінімумі зарплати в 1000 грн. /міс. - 4,1 млн. грн.

Висновки

Місцеві бюджети є фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку. Наявність місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, що передбачено Конституцією та Законом України “Про місцеве самоврядування в Україні”, активізує господарську діяльність, дозволяє їм розвивати інфраструктуру на підвідомчій території, розширювати економічний потенціал регіону, виявляти і використовувати резерви фінансових ресурсів.

Економічна сутність місцевих бюджетів проявляється в їх призначенні, а саме:

формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих органів влади;

розподіл і використання цих фондів між галузями народного господарства;

контроль за фінансово-господарською діяльністю підприємств та організацій, підвідомчих цим органам влади.

Як економічна категорія, місцеві бюджети відображають обумовлену адміністративним поділом і бюджетним устроєм держави сфери економічних відносин суспільства, пов’язаних із формуванням, розподілом і використанням централізованих грошових коштів, що знаходяться у розпорядженні місцевих органів влади і призначених для соціально - економічного розвитку конкретних регіонів країни.

Проведений в дипломному дослідженні аналіз рівня та динаміки надходь-жень коштів в місцевий бюджет Петропавлівського району Дніпропетровської області за 2007 - 2009 роки показав, що:

Обсяг щомісячних власних надходжень в місцевий бюджет району зріс з рівня 1,5 млн. грн. / місяць за січень 2007 року до рівня 3,3 млн. грн. /мі сяць за грудень 2008 року;

у першому кварталі 2009 року рівень щомісячних власних надходжень в місцевий бюджет району різко знизився до 2,5 млн. грн. / місяць;

графік сумарних власних надходжень в місцевий бюджет району пов-ністю повторює характер графіка надходження податку з доходів фізичних осіб в місцевий бюджет району, а рівень податку з доходів фізичних осіб показує його визначальний характер для кошика власних доходів місцевого бюджету;

планування власного кошика доходів в місцевий бюджет виконується в "ручному" режимі, оскільки передбачити хвилеобразний тип падіння податку з доходів фізичних осіб на зимовий період можливо тільки за рахунок прогно-зування відсутності доходів працівників у сільськогосподарських підприєм-ствах району в зимовому періоді;

графік фактичного надходження коштів в місцевий бюджет за 2007 - 2008 роки та плановий характер хвилі очікуємих доходів в місцевий бюджет 2009 року у другій половині року після початку збирання та продажу врожаю нового року підтверджують принципово сезонний характер сільськогосподарсь-кого району;

виділення в Петропавлівському районі окремого бюджету промисло - во - щахтарського м. Першотравенськ з цілорічним графіком добутку та прода-жу вугілля приводить до необхідності у першому півріччі кожного року плану-вати "анти хвилевий" характер дотації з бюджетів вищого рівня на перше пів-річчя року для компенсації специфіки надходження власних доходів в місце-вий бюджет Петропавлівського району;

слід відмітити, що фактичний обсяг податку з доходів фізичних осіб за перший квартал 2009 року перевищує песимістичний рівень плану, основа-ний на планових очікуваннях зниження обсягів роботи підприємств переработ-ки врожаю 2008 року на підприємствах району.

результати аналізу рівня дотаційності міського бюджету Петропав-лівського району у 2004 - 2007 роках свідчать про катастрофічну нестачу дже-рел власного кошика доходів (дотаційність від 70,5% у 2004 році та зниження рівня до 55,3% у 2007 році).

Аналіз дотаційності та сезонного характеру власних надходжень в місцевий бюджет Петропавлівського району показує, що дотаційність визвана неоптимальною структурою розподілу промислових та сільськогосподарських джерел надходження бюджетних платежів, а також нестачею джерел бюджет-них надходжень на території сільськогосподарського району в умовах відсут-ності податку на власність.

Як показав аналіз структур власних надходжень при формуванні доход-ної частини міського бюджету Петропавлівського району Дніпропетровської області у 2007 - 2009 роках, основним фактором впливу є рівень податку з доходів фізичних осіб, оскільки його питома вага становить:

83,51% за 2007 рік;

87,04% за 2008 рік;

88,33% за 2009 рік;

Тобто структурна частка податку з доходів фізичних осіб зросла з 2007 до 2009 року на 5%. Питома вага інших найбільших податків є малою чи незнач-ною і становить:

Плата за землю з юридичних осіб - 5,26% (2007) - 3,56% (2009);

Плата за землю фізичних осіб - 2,9% (2007) - 3,0% (2009);

Єдиний податок з юридичних осіб - 1,01% (2007) - 0,3% (2009);

Єдиний податок з фізичних осіб - 0,54% (2007) - 0,66% (2009);

Фіксований сільськогосподарський податок - 2,18% (2007) - 0,98% (2009);

Місцеві податки та збори - 1,13% (2007) - 0,97% (2009);

Транспортний податок - 1,98% (2007) - 0,89% (2009);

Як показав аналіз внутрішньої структури податку з фізичних осіб у Пет-ропавлівському районі за 2007 - 2009 роки, питома вага податку з доходів най-маних працівників займає частки 98,61% (2007) - 97,56% (2009). Таким чином ми практично на 98% маємо показник, який характеризує заробітну плату най-маних працівників.

В дипломному дослідженні побудовані кореляційно-регресійні моделі:

між середньою щомісячною фактичною заробітною платою в Україні ![]() (результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати

(результативна ознака) та між законодавчо встановленим рівнем мінімальної заробітної плати ![]() (вхідний регулюючий параметр моделі - факторний чинниук впливу) в України - стійкий лінійний кореляційний зв’язок високого рівня (R2=0,79) щільності;

(вхідний регулюючий параметр моделі - факторний чинниук впливу) в України - стійкий лінійний кореляційний зв’язок високого рівня (R2=0,79) щільності;

зв’язку між фактичним рівнем середньомісячної заробітної плати в Україні ![]() та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району

та рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району![]() (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку вище середнього рівня щільності (R2=0,695);

(за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку вище середнього рівня щільності (R2=0,695);

зв’язку між фактичним рівнем щомісячного податку з фізичних осіб в доходній частині місцевого бюджету Петропавлівського району та рівнем щомісячного загального власного доходу місцевого бюджету Петропавлівсь-кого району (за результатами 2007 - 2009 року). Лінійна модель кореляційного зв’язку високого рівня щільності (R2=0,977).

Практична цінність отриманих результатів дипломного дослідження полягає в виявлені можливості прогнозування рівня сумарних власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області з використанням законодавчо плануємого рівня мінімальної заробітної плати в Україні. Тобто, основним регулятором доходів місцевих бюджетів є фіскальна політика регулювання мінімального рівня заробітної плати в Україні, що є феноменом "тіньової" економіки України, при якій держава примушує підвищувати рівень заробітної плати методом регулювання її найнижчого рівня.

Значення прогнозу показують, що в кінці 2009 року при законодавчо встановленому рівні мінімальної заробітної плати в 670 грн. /міс. - щомісячний рівень власних доходів бюджету Петропавлівського району становитиме 2,76 млн. грн., у 2012році при мінімумі зарплати в 1000 грн. /міс. - 4,1 млн. грн.

Список використаних джерел

1. Бюджетний Кодекс України від 21 червня 2001 року № 2542-III // Із змінами і доповненнями, внесеними законами України станом від 5 березня 2009 року N 1075-VI

2. Закон України “Про місцеве самоврядування” від 21 травня 1997 року N 280/97-ВР // Із змінами станом від 25 грудня 2008 року N 806-VI

3. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2009 рік" від 26 грудня 2008 рокуN 835-VI // Із змінами і доповненнями, внесеними Зако-нами України станом від 17 березня 2009 року N 1131-VI

4. Закон України “ Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України ” від 28 грудня 2007 року № 107-VI // Із змінами і доповненнями, внесеними Законами України станом від 12 грудня 2008 року N 659-VI

5. Закон України “ Про Державний бюджет України на 2007 рік" від 19 грудня 2006 року № 489-V // Із змінами і доповненнями, внесеними Законами України станом від 1 червня 2007 року № 1119-V

6. Закон України “Про Державний бюджет України на 2006 рік" від20 грудня 2005 року № 3235-IV // Із змінами і доповненнями, внесеними Законами України станом від 14 листопада 2006 року № 338-V

7. Закон України “Про Державний бюджет України на 2005 рік" від 25 березня 2005 року № 2505-IV // Із змінами і доповненнями, внесеними Законами України станом від 20 грудня 2005 року № 3234-IV

8. Закон України "Про Державний бюджет України на 2004 рік" від 27 листопада 2003 р. № 1344-IV // Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2004 р. № 1801-IV

9. Закон України "Про Державний бюджет України на 2003 рік" від 26 грудня 2002 р. № 380-IV // Із змінами і доповненнями, внесеними Законами України від 11 грудня 2003 р. № 1397-IV

10. Закон України "Про податок з доходів фізичних осіб" від 22 травня 2003 р. № 889-IV // Із змінами і доповненнями, внесеними Законами України станом від 28 грудня 2007 року № 107-VI

11. Закон України “Про міжбюджетні відносини між районним бюджетом та бюджетами територіальних громад сіл, селищ, міст та їх об’єднань” від 1 липня 2004 року N 1953-IV

12. Про бюджетну класифікацію та її запровадження // МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ від 27 грудня 2001 року № 604 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 4 березня 2009 року N 361)

13. Про затвердження Формули розподілу обсягу міжбюджетних транс-фертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами // КАБІНЕТ МІНІСТРІВ УКРАЇНИ, ПОСТАНОВА від 5 вересня 2001 р. N 1195 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 27 грудня 2008 року N 1157)

14. Деякі питання врегулювання міжбюджетних відносин // КАБІНЕТ МІНІСТРІВ УКРАЇНИ, ПОСТАНОВА від 31 грудня 2004 р. N 1782 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 27 грудня 2008 року N 1153)

15. Про схвалення Концепції реформування місцевих бюджетів // КАБІНЕТ МІНІСТРІВ УКРАЇНИ, Р О З П О Р Я Д Ж Е Н Н Я від 23 травня 2007 р. N 308-р

16. Бюлетень статистики податкових надходжень по Дніпропетровській області у 2003 - 2008 роках // ДПА у Дніпропетровській області, 2008. - http://www.dpa. dp.ua, 2008

17. Андрущенко В.Л., Данілов О.Д. Податкові системи зарубіжних країн: Навчальний посібник. - К.: Комп’ютер прес, 2004. - 300 с.

18. Апель А. Основи податкового права. Курс лекцій - Санкт-Петербург, Питер, 2001. - 248 с.

19. Базилевич В.Д. Макроекономіка: Підручник/ В.Д. Базилевич, К.С. Базилевич, Л.О. Баластрик. - 3-тє вид., випр. - К.: Знання, 2006. - 623 с

20. Базилевич В.Д., Баластрик Л.О. Державні фінанси. Навч. посібник. Вид.2-е, доп. і перероб. / За заг. ред. Базилевича В.Д. - К.: Атіка, 2004. - 368с.

21. Беннинга, Шимон. Финансовое моделирование с использованием EXCEL / Ш. Беннинга; [пер. c англ.В.Л. Бродового]. - 2-е изд. - М.: Вильямс, 2007. - 581 с.

22. Бюджетна система: Навч. - метод. Посібник для самостійного вивчення дисципліни 2-ге вид., перероб. і доп. /В.М. Опарін, В.І. Малько, С.Я. Кондратюк, Г.Б. Коломієць. - К.: КНЕУ, 2002. - 336с.

23. Бюджетний менеджмент: Підручник / В. Федосов, В. Опарін, Л. Сафо-нова та ін.; За заг. ред.В. Федосова. - К.: КНЕУ, 2004. - 864 с.

24. Василик О.Д. Податкова система України. Навч. посібник. - Київ, Видавництво: Поліграф книга, 2004. - 478 с.

25. Василик О.Д., Павлюк К.В. Державні фінанси України. - К.: НІОС. - 2002. - 608с.

26. Ватуля І.Д. Податки, збори, платежі: Навч. посібник/ І.Д. Ватуля, М.І. Ватуля, Л.В. Рибалко. - К.: Центр навчальної літератури, 2006. - 352 с

27. Глухов В.В., Дольдэ И.В., Некрасова Т.П. Налоги: теория и практика: учебник.2-е изд., испр., и доп. - СПб.: Издательство "Лань", 2002. - 448 с.

28. Глухов В.В. Математические методы и модели для менеджмента: учебное пособие / В.В. Глухов, М.Д. Медников, С.Б. Коробко. - 3-е изд., стер. - М.; Краснодар; СПб.: Лань, 2007. - 528 с.

29. Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформуван-ня. Навч. посібник. - Київ Видавництво: Парлементське вид-во, 2001. - 216 с.

30. Державні фінанси: теорія і практика перехідного періоду в Центральній Європі / За ред.Ю. Немеца, Г. Райта. - К.: Основи, 1998. - 542 с.

31. Державні фінанси: Навч. посібник / Під ред.В.М. Федосова, С.Я. Огород-ника, В.Н. Суторміной. - К.: Либідь, 2002.

32. Дідківська Л.І. Державне регулювання економіки: навч. посібник / Л.І. Дідківська, Л.С. Головко. - 6-те вид., виправл. і доповн. - К.: Знання, 2007. - 215 с

33. Загорський В.С. Бюджетно-податкова система України: теорія і практика. Монографія. - Ірпінь, Видавництво: НАДПСУ, 2006. - 304 с.

34. Захожай В.Б., Литвиненко Я.В., Захожай К.В., Литвиненко Р.Я. Система оподаткування та податкова політика. Навч. посібник. -Київ, Видавництво: Центр навч. л-ри, 2006. - 468 с.

35. Золотько І.А. Податкова система. Навч. посібник. - Київ, Видавницт-во: КНЕУ, 2005. - 204 с.

36. Карлін М.І. Державні фінанси України: навч. посібник / М.І. Карлін. - К.: Знання, 2008. - 349 с.

37. Катеринчук М.Д... Лановий В. Т., Бичков С. А., Ляпіна К.М., Королевська Н. Ю., Зозуля Р.П. ПОДАТКОВИЙ КОДЕКС УКРАЇНИ (Проект -2007) // Інтернет-сайт групи “Европейський рух" - http://eurorykh.org.ua

38. Кокшарова С.М. Податки в Україні: Навч. посіб. // Підготовлено за підтримки Агентства США з міжнародного розвитку. - К.: СІРА, 2005. - 334 с.

39. Концепція реформування податкової системи України (Підготовлено робочою групою Секретаріату Президента України у складі: В. Ланового, І. Акі-мової, М. Альперовича, Д. Боярчука, І. Голоднюк, Дубровського, М. Катеринчука, С. Кисельова, С. Ковалюка, Ляпіної, О. Пасхавера, М. Полудьоного, О. Рогозинсь-кого, А. Федоренка) Київ, вересень, 2005 р.

40. Крисоватий А.І., Десятнюк О.М. Податкова система. Посібник. - Тернопіль, Видавництво: Карт-бланш, 2004, - 331 с.

41. Кузык Б.Н. Прогнозирование и стратегическое планирование социально-экономического развития / Б.Н. Кузык, В.И. Кушлин, Ю.В. Яковец. - М.: Экономика, 2006. - 421 с.

42. Луніна І. Стратегія реформування місцевих бюджетів в Україні // Дзеркало тижня. - 2006. - №21 (600). - С.7.

43. Мельник П.В. Розвиток податкової системи в перехідній економіці. - Ірпінь, Академія державної податкової служби України, 2001. - 362 с.

44. Місцеві фінанси: Підручник / За ред. О.П. Кириленко. - К.: М65 Знання, 2006. - 677с.

45. Мних М. Роль та значення місцевих фінансів у розвитку місцевого самоврядування // Економічний часопис - XXI. - 2004. - № 1. - С.17-18.

46. Олійник О.В., Філон І.В. Податкова система. Навч. посібник. - Київ, Видавництво: Центр навчальної л-ри, 2006. - 456 с.

47. Онисько С.М., Тофан І.М., Грицина О.В. Податкова система. Підручник. - Львів, Видавництво: Магнолія Плюс, видавець В.М. Піча, 2006. - 336 с.

48. Податковий кодекс України (основні положення доопрацьованого проекту 2000 р) // "Вісник податкової служби України", серпень 2000 р., № 30, с.31.

49. Податковий кодекс України (основні положення доопрацьованого про-екту 2006 р) // Державна податкова служба України, травень 2006, http://www.sta.gov.ua.

50. Практикум по эконометрике: учеб. пособие / И.И. Елисеева [и др.] ; под ред.И. И. Елисеевой. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 344 с.

51. Присенко Г.В. Прогнозування соціально-економічних процесів: навч. - метод. посібник для самостійного вивчення дисципліни / Г.В. Присенко; М-во освіти і науки України, Держ. вищ. навч. заклад "Київський нац. екон. ун-т ім.В. Гетьмана". - К.: КНЕУ, 2008. - 220 с.

52. Проект Податкового Кодексу України - 2007 (розробки Міністерства фінансів України - проект Азарова-2007) // www.minfin.gov.ua

53. Податкова система // За заг. ред.С.М. Онисько, Львів, Видавницт-во: Магнолія Плюс, 2004. - 332 с.

54. Податкове право: Навч. посібник/ Ред. М.П. Кучерявенко. - К.: Юрінком Інтер, 2004. - 400 с

55. Податкова система України / В.М. Федосов, В.М. Опарін, Г.О. П’ятачен-ко та ін. / За ред.В.М. Федосова. - К.: Либідь, 2004. - 464 с.

56. Про затвердження Концепції реформування податкової системи України (довідкові матеріали 2006 р) / Проект Постанови Кабінету Міністрів України, http://www.mfin.gov.ua

57. Рудый К.В. Финансово-кредитные системы зарубежных стран: Учебное пособие. - М.: Новое знание. 2003. - 468 с.

58. Сапельніков Л.В. Аналіз зарубіжного досвіду формування місцевих бюджетів // Збірник наукових праць ДонДАУ: “Соціальний менеджмент і управління інформаційними процесами": серія “Державне управління", т.3, вип.17. - Донецьк: ДонДАУ, 2002. - С. 194-198.

59. Савченко Л.А., Цимбалюк А.В., Капіца В.А. та ін. Фінансово-правовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ. подат. адміністрація України; Акад. ДПС України. - Ірпінь: Акад. ДПС України, 2002. - 356 с.

60. Соколов А.А. Теория налогов. - М.: ЮрИнфоР-Пресс, 2003. - 512 с.

61. Соколовська А.М. Податкова система держави: теорія і практика становлення. - Київ, Видавництво: Знання-Прес, 2004. - 454 с.

62. Стратегія податкової реформи (розроблена у відповідності з Дорученням Президента України, рішеннями РНБОУ, громадського форуму "Бізнес і влада" (січень 2006)) // Оргкомітет Національної комісії України по податковій реформі, http://www.rada.gov.ua

63. Статистика финансов: учебник / под ред. М.Г. Назарова. - 3-е изд., испр. - М.: Омега-Л, 2007. - 461 с.

64. Стратегія економічного і соціального розвитку України (2004-2015 роки)"Шляхом Європейської інтеграції" / Авт. кол.: А.С. Гальчинський, В.М. Геєць, В.М. Федосов та ін. - К.: ІВЦ Держкомстату України, 2004. - 416 с.

65. Сунцова О.О. Місцеві фінанси: Навчальний посібник. - Київ: Центр навчальної літератури, 2005 - 432 с.

66. Сунцова О.О. Зарубіжний досвід формування доходів місцевих бюджетів // Науковий вісник Академії ДПС України: Зб. наук. праць, 2002. - №2. - С.115-123 (0,9 друк. арк).

67. Сунцова О.О. Реструктуризація місцевої економіки у Великобританії та перспективи її використання в Україні // Стратегія економічного розвитку України: Наук. зб. - Вип.2 (9). - К:. КНЕУ, 2002. - С.469-474.

68. Сунцова О.О. Бюджетна реформа: особливості та перспективи формування місцевих бюджетів // Актуальні проблеми економіки: науковий економічний журнал. - К.: Національна академія управління, 2002. - №6. - С.24-30 (0,3 друк. арк)

69. Сунцова О.О. Власні джерела місцевих бюджетів: становлення та розвиток // Науковий вісник Академії ДПС України: Зб. наук. праць, 2001. - №3. - С.74-83 (0,9 друк. арк).

70. Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. - М.: Издательско-торговая корпорация "Дашков и К". 2002. - 574 с.

71. Федосов В.М., Кондратюк С.Я., Сафонова Л.Д. та ін. Бюджетний менеджмент. Практикум: Навч. посіб. / За заг. ред. проф.В. Федосова. - К.: КНЕУ, 2005. - 420 с.

72. Шабліста Л.М. Податки як засіб структурної перебудови економіки: Монографія. - К.: Інститут економіки НАН України, 2000. - 217 с.

73. Швайка Л.А. Державне регулювання економіки: підручник / Л.А. Швайка. - К.: Знання, 2008. - 462 с.

74. Шмиголь Н.С. Финансовые системы зарубежных стран. Учебное пособие. - М.: МФА, 2003. - 732 с.

75. http://www.minfin.gov.ua - Офіційний сайт Міністерства фінансів України

76. http://www.dpa. dp.ua - Офіційний сайт державної податкової адміністра-ції України у Дніпропетровській області

77. http://www.ukrstat.gov.ua - Офіційний сайт державного комітету статистики України

Додаток А

Структура джерел надходжень в місцеві бюджети України [10]

| Код | Назва |

| 10000000 | Податкові надходження |

| 11000000 | Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості |

| 11010000 | Прибутковий податок з громадян |

| 11010100 | Прибутковий податок з робітників і службовців |

| 11010200 | Прибутковий податок на доходи від підприємницької діяльності та інші доходи громадян |

| 11010300 | Прибутковий податок на доходи з працівників галузі сільського господарства |

| 11010400 | Фіксований податок на доходи фізичних осіб від підприємницької діяльності |

| 11010500 | Надходження сум реструктурованої заборгованості зі сплати прибуткового податку з громадян |

| 11010600 | Прибутковий податок з працівників малих підприємств та членів кооперативів |

| 11020000 | Податок на прибуток підприємств |

| 11020200 | Податок на прибуток підприємств і організацій, що належать до комунальної власності |

| 11021200 | Відрахування від суми податку на прибуток підприємств на фінансування будівництва та придбання житла військовослужбовцям, учасникам бойових дій в Афганістані та воєнних конфліктів у зарубіжних країнах, членам сімей військовослужбовців, що загинули під час виконання ними службових обов'язків, а також військовослужбовцям, звільненим у запас або відставку за станом здоров'я, віком, вислугою років та у зв'язку із скороченням штатів, які перебувають на квартирному обліку за місцем проживання |

| 12020000 | Податок з власників транспортних засобів та інших самохідних машин і механізмів |

| 12020100 | Податок з власників наземних транспортних засобів та інших самохідних машин і механізмів (юридичних осіб) |

| 12020200 | Податок з власників наземних транспортних засобів та інших самохідних машин і механізмів (з громадян) |

| 12020300 | Надходження сум реструктурованої заборгованості зі сплати податку власниками транспортних засобів та інших самохідних машин і механізмів |

| 12020400 | Податок з власників водних транспортних засобів |

| 13000000 | Збори на спеціальне використання природних ресурсів |

| 13010000 | Збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду |

| 13010200 | Збір за спеціальне використання лісових ресурсів місцевого значення та користування земельними ділянками лісового фонду |

| 13020000 | Збір за спеціальне використання водних ресурсів та збір за користування водами для потреб гідроенергетики і водного транспорту |

| 13020200 | Збір за спеціальне використання водних ресурсів місцевого значення |

| 13020400 | Надходження збору за спеціальне використання водних ресурсів від підприємств житлово-комунального господарства |

| 13030000 | Платежі за користування надрами |

| 13030200 | Плата за користування надрами місцевого значення |

| 13030600 | Плата за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин |

| 13050000 | Плата за землю |

| 13050100 | Земельний податок з юридичних осіб |

| 13050200 | Орендна плата з юридичних осіб |

| 13050300 | Земельний податок з фізичних осіб |

| 13050400 | Реструктурована сума заборгованості плати за землю |

| 13050500 | Орендна плата з фізичних осіб |

| 13050600 | Плата за землю від підприємств, які виконують інноваційні проекти |

| 14060000 | Плата за ліцензії на певні види господарської діяльності |

| 14060100 | Податок на промисел |

| 14061000 | Плата за ліцензії на право оптової торгівлі алкогольними напоями та тютюновими виробами |

| 14061100 | Плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами |

| 14070000 | Плата за торговий патент на деякі види підприємницької діяльності |

| 14070100 | Плата за придбання торгового патенту на здійснення роздрібної торгівлі, сплачена фізичними особами |

| 14070200 | Плата за придбання торгового патенту на здійснення роздрібної торгівлі, сплачена юридичними особами |

| 14070300 | Плата за придбання торгового патенту на здійснення операцій з торгівлі готівковими валютними цінностями |

| 14070500 | Плата за придбання торгового патенту на здійснення оптової торгівлі, сплачена фізичними особами |

| 14070600 | Плата за придбання торгового патенту на здійснення торговельно-виробничої діяльності (громадське харчування), сплачена фізичними особами |

| 14070700 | Плата за придбання торгового патенту на здійснення оптової торгівлі, сплачена юридичними особами |

| 14070800 | Плата за придбання торгового патенту на здійснення торговельно-виробничої діяльності (громадське харчування), сплачена юридичними особами |

| 14070900 | Плата за придбання пільгового торгового патенту на здійснення торговельної діяльності |

| 14071000 | Плата за придбання короткотермінового торгового патенту на здійснення торговельної діяльності |

| 14071100 | Плата за придбання спеціального торгового патенту на здійснення торговельної діяльності |

| 14071200 | Плата за придбання спеціального торгового патенту на здійснення діяльності з надання побутових послуг |

| 14071300 | Плата за придбання торгового патенту на здійснення діяльності з надання побутових послуг, сплачена фізичними особами |

| 14071400 | Плата за придбання торгового патенту на здійснення діяльності з надання побутових послуг, сплачена юридичними особами |

| 14071500 | Плата за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами) |

| 14071600 | Надходження сум реструктурованої заборгованості із сплати за торговий патент на деякі види підприємницької діяльності |

| 14071700 | Плата за придбання торгового патенту на здійснення операцій з надання послуг у сфері грального бізнесу, сплачена юридичними особами |

| 14071800 | Плата за придбання торгового патенту на здійснення операцій з надання послуг у сфері грального бізнесу, сплачена фізичними особами |

| 16010000 | Місцеві податки і збори |

| 16010100 | Податок з реклами |

| 16010200 | Комунальний податок |

| 16010300 | Готельний збір |

| 16010400 | Збір за припаркування автотранспорту |

| 16010500 | Ринковий збір |

| 16010600 | Збір за видачу ордера на квартиру |

| 16010700 | Курортний збір |

| 16010800 | Збір за участь у бігах на іподромі |

| 16010900 | Збір за виграш у бігах на іподромі |

| 16011000 | Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі |

| 16011100 | Збір за право використання місцевої символіки |

| 16011200 | Збір за право проведення кіно - і телезйомок |

| 16011300 | Збір за право проведення місцевих аукціонів, конкурсного розпродажу і лотерей |

| 16011400 | Збір за проїзд на території прикордонних областей автотранспорту, що прямує за кордон |

| 16011500 | Збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг |

| 16011600 | Збір із власників собак |

| 16011700 | Надходження сум реструктурованої заборгованості зі сплати місцевих податків |

| 16011800 | Збір на розвиток рекреаційного комплексу в Автономній Республіці Крим |

| 16011900 | Збір на розвиток пасажирського електротранспорту в Автономній Республіці Крим |

| 16030000 | Податки, не віднесені до інших категорій |

| 16030100 | Штрафи та санкції, сплачені за порушення податкового законодавства |

| 16030200 | Інші податки |

| 16030300 | Надходження сум реструктурованої заборгованості із штрафів та сум фінансових санкцій, стягуваних за порушення податкового законодавства |

| 16050000 | Єдиний податок для суб'єктів малого підприємництва |

| 16050100 | Єдиний податок на підприємницьку діяльність з юридичних осіб |

| 16050200 | Єдиний податок на підприємницьку діяльність з фізичних осіб |

| 20000000 | Неподаткові надходження |

| 21000000 | Доходи від власності та підприємницької діяльності |

| 21040000 | Надходження від розміщення в установах банків тимчасово вільних бюджетних коштів |

| 21050000 | Дивіденди (доход), нараховані на акції (частки, паї) господарських товариств |

| 22020000 | Плата за утримання дітей у школах-інтернатах |

| 22040000 | Плата за утримання вихованців шкіл та профтехучилищ соціальної реабілітації |

| 22080400 | Плата за оренду майнових комплексів та іншого майна, що у комунальній власності |

| 22090000 | Державне мито |

| 22090100 | Державне мито, що сплачується за місцем розгляду та оформлення документів, у тому числі за оформлення документів на спадщину і дарування |

| 22090200 | Державне мито, не віднесене до інших категорій |

| 22090300 | Державне мито за дії, пов'язані з одержанням патентів на об'єкти права інтелектуальної власності, підтриманням їх чинності та передаванням прав їхніми власниками |

| 22090400 | Державне мито, пов'язане з видачею та оформленням закордонних паспортів (посвідок) та паспортів громадян України |

| 22090500 | Надходження сум реструктурованої заборгованості зі сплати державного мита |

| 23000000 | Надходження від штрафів та фінансових санкцій |

| 23010000 | Суми, стягнені з винних осіб, за шкоду, заподіяну державі, підприємству, установі, організації |

| 23030000 | Адміністративні штрафи та інші санкції |

| 24030000 | Надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності |

| 24060000 | Інші надходження |

| 24060300 | Інші надходження |

| 24080000 | Відрахування від сум перевищення розрахункової величини фонду оплати праці |

| 24081000 | Відрахування від сум перевищення розрахункової величини фонду оплати праці на підприємствах-монополістах |

| 33000000 | Надходження від продажу землі і нематеріальних активів |

| 33010000 | Надходження від продажу землі |

| 33020000 | Надходження від продажу нематеріальних активів |

| 40000000 | Офіційні трансферти |

| 41000000 | Від органів державного управління |

| 41010000 | Кошти, що надходять з інших бюджетів |

| 41010100 | Кошти, що надходять до державного бюджету з інших бюджетів |

| 41010200 | Кошти, що надходять за взаємними розрахунками із додаткової дотації до державного бюджету |

| 41010300 | Кошти, що надходять за взаємними розрахунками із додаткової дотації з державного бюджету |

| 41010400 | Кошти, що надходять за взаємними розрахунками із додаткової дотації з районних та міських (міст Києва і Севастополя, міст республіканського та обласного значення) до міських (міст районного значення), селищних та сільських бюджетів |

| 41010500 | Кошти, що надходять за взаємними розрахунками із додаткової дотації з міських (міст районного значення), селищних та сільських бюджетів до районних та міських (міст Києва і Севастополя, міст республіканського та обласного значення) бюджетів |

| 41010600 | Кошти, що надходять до районних та міських (міст Києва і Севастополя, міст республіканського і обласного значення) бюджетів з міських (міст районного значення), селищних, сільських та районних у містах бюджетів |

| 41010700 | Кошти, що надходять за взаємними розрахунками до державного бюджету з місцевих бюджетів |

| 41010800 | Кошти, що надходять за взаємними розрахунками до місцевих бюджетів з державного бюджету |

| 41010900 | Кошти, що надходять за взаємними розрахунками між місцевими бюджетами |

| 41020000 | Дотації |

| 41020100 | Дотації вирівнювання, що одержуються з державного бюджету |

| 41020300 | Дотації вирівнювання, що одержуються з районних та міських (міст Києва і Севастополя, міст республіканського і обласного значення) бюджетів |

| 41020400 | Додаткові дотації, що одержуються з державного бюджету |

| 41020500 | Додаткові дотації, що одержуються з районних та міських (міст Києва і Севастополя, міст республіканського і обласного значення) бюджетів |

| 41020600 | Додаткова дотація з державного бюджету бюджету Автономної Республіки Крим та обласним бюджетам на зменшення фактичних диспропорцій між місцевими бюджетами через нерівномірність мережі бюджетних установ |

| 41020900 | Інші дотації |

| 41030000 | Субвенції |

| 41030200 | Субвенція на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок наданих державою податкових пільг |

| 41030300 | Субвенція на утримання об'єктів спільного користування чи ліквідацію негативних наслідків діяльності об'єктів спільного користування |

| 41030400 | Субвенція з державного бюджету місцевим бюджетам на виконання інвестиційних проектів ам на виконання інвестиційних проектівС |

| 41030500 | Субвенція на виконання власних повноважень територіальних громад сіл, селищ, міст та їх об'єднань |

| 41030600 | Субвенція з державного бюджету місцевим бюджетам на виплату допомог сім'ям з дітьми, малозабезпеченим сім'ям та інвалідам з дитинства і дітям-інвалідам |

| 41030700 | Субвенція з державного бюджету місцевим бюджетам на будівництво та придбання житла військовослужбовцям, учасникам бойових дій в Афганістані та воєнних конфліктів у зарубіжних країнах, членам сімей військовослужбовців, які загинули під час виконання ними службових обов'язків, а також військовослужбовцям, звільненим у запас або відставку за станом здоров'я, віком, вислугою років та у зв'язку із скороченням штатів, які перебувають на квартирному обліку за місцем проживання |

| 41030800 | Субвенція з державного бюджету місцевим бюджетам на надання пільг ветеранам війни і праці, ветеранам військової служби, ветеранам органів внутрішніх справ, реабілітованим громадянам, які стали інвалідами внаслідок репресій або є пенсіонерами, та субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот |

| 41030900 | Субвенція з державного бюджету місцевим бюджетам на надання пільг ветеранам війни і праці, військової служби, органів внутрішніх справ з послуг зв'язку та інших, передбачених законодавством послуг (крім пільг на одержання ліків, зубопротезування, оплату електроенергії, природного і скрапленого газу, твердого та рідкого пічного побутового палива, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот), та компенсацію за пільговий проїзд окремих категорій громадян |

| 41031000 | Субвенція з державного бюджету місцевим бюджетам на надання пільг ветеранам війни і праці, ветеранам військової служби, ветеранам органів внутрішніх справ та субсидій населенню на придбання твердого та рідкого пічного побутового палива і скрапленого газу |

| 41032200 | Субвенція з державного бюджету місцевим бюджетам на надання пільг громадянам, які постраждали внаслідок Чорнобильської катастрофи, на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, транспортних послуг, послуг зв'язку та на придбання твердого і рідкого побутового палива особам, які проживають в будинках, що не мають центрального опалення |

| 41033000 | Інші субвенції |

| 50000000 | Цільові фонди |

| 50080000 | Збір за забруднення навколишнього природного середовища |

| 50080100 | Надходження коштів від енергопідприємств до Державного фонду охорони навколишнього природного середовища |

| 50080200 | Інші збори за забруднення навколишнього природного середовища до Фонду охорони навколишнього природного середовища |

| 50080300 | Надходження від сплати збору за забруднення навколишнього природного середовища фізичними особами |

| 50090000 | Відрахування та збір на будівництво, реконструкцію, ремонт та утримання автомобільних доріг загального користування |

| 50090100 | Відрахування коштів підприємств і громадських організацій |

| 50090200 | Збір від продажу паливно-мастильних матеріалів |

| 50090300 | Відрахування від доходів від експлуатації автомобільного транспорту |

| 50090400 | Збір за проїзд автомобільними дорогами транспортних засобів |

| 50100000 | Інші фонди |

| 50110000 | Цільові фонди, утворені Верховною Радою Автономної Республіки Крим, органами місцевого самоврядування та місцевими органами виконавчої влади |

Додаток Б

Таблиця Б.1. Дніпропетровська область, Петропавлівський район

| Назва | Входження |

| Петропавлівський район | |

| Петропавлівська селищна рада | Петропавлівський район |

| смт Петропавлівка | Петропавлівський район, Петропавлівська селищна рада |

| смт Брагинівка | Петропавлівський район, Петропавлівська селищна рада |

| Брагинівська сільська рада | Петропавлівський район |

| с Брагинівка | Петропавлівський район, Брагинівська сільська рада |

| с Богдано-Вербки | Петропавлівський район, Брагинівська сільська рада |

| с Зелений Гай | Петропавлівський район, Брагинівська сільська рада |

| с Нововербське | Петропавлівський район, Брагинівська сільська рада |

| с Олександрівка | Петропавлівський район, Брагинівська сільська рада |

| с Сонцеве | Петропавлівський район, Брагинівська сільська рада |

| с Шевченка | Петропавлівський район, Брагинівська сільська рада |

| Васильківська сільська рада | Петропавлівський район |

| с-ще Васильківське | Петропавлівський район, Васильківська сільська рада |

| с Запоріжжя | Петропавлівський район, Васильківська сільська рада |

| с Кунінова | Петропавлівський район, Васильківська сільська рада |

| с Русакове | Петропавлівський район, Васильківська сільська рада |

| с Сидоренко | Петропавлівський район, Васильківська сільська рада |

| Дмитрівська сільська рада | Петропавлівський район |

| с Дмитрівка | Петропавлівський район, Дмитрівська сільська рада |

| с Бажани | Петропавлівський район, Дмитрівська сільська рада |

| с Відродження | Петропавлівський район, Дмитрівська сільська рада |

| с Кардаші | Петропавлівський район, Дмитрівська сільська рада |

| с Олефірівка | Петропавлівський район, Дмитрівська сільська рада |

| с Чумаки | Петропавлівський район, Дмитрівська сільська рада |

| Лозівська сільська рада | Петропавлівський район |

| с Лозове | Петропавлівський район, Лозівська сільська рада |

| с Роздори | Петропавлівський район, Лозівська сільська рада |

| с Росішки | Петропавлівський район, Лозівська сільська рада |

| Миколаївська сільська рада | Петропавлівський район |

| с Миколаївка | Петропавлівський район, Миколаївська сільська рада |

| Олександропільська сільська рада | Петропавлівський район |

| с Олександропіль | Петропавлівський район, Олександропільська сільська рада |

| с Новодмитрівка | Петропавлівський район, Олександропільська сільська рада |

| с Озерне | Петропавлівський район, Олександропільська сільська рада |

| с Товсте | Петропавлівський район, Олександропільська сільська рада |

| с Успенівка | Петропавлівський район, Олександропільська сільська рада |

| Осадченська сільська рада | Петропавлівський район |

| с Осадче | Петропавлівський район, Осадченська сільська рада |

| с Водяне | Петропавлівський район, Осадченська сільська рада |

| с Добринька | Петропавлівський район, Осадченська сільська рада |

| Петрівська сільська рада | Петропавлівський район |

| с Петрівка | Петропавлівський район, Петрівська сільська рада |

| с Катеринівка | Петропавлівський район, Петрівська сільська рада |

| с Маломиколаївка | Петропавлівський район, Петрівська сільська рада |

| с Мар'їна Роща | Петропавлівський район, Петрівська сільська рада |

| с Новопричепилівка | Петропавлівський район, Петрівська сільська рада |

| Самарська сільська рада | Петропавлівський район |

| с Самарське | Петропавлівський район, Самарська сільська рада |

| с Васюківка | Петропавлівський район, Самарська сільська рада |

| с Лугове | Петропавлівський район, Самарська сільська рада |

| Троїцька сільська рада | Петропавлівський район |

| с Троїцьке | Петропавлівський район, Троїцька сільська рада |

| Українська сільська рада | Петропавлівський район |

| с-ще Українське | Петропавлівський район, Українська сільська рада |

| с Василівка | Петропавлівський район, Українська сільська рада |

| с Вереміївка | Петропавлівський район, Українська сільська рада |

| с Зелений Гай | Петропавлівський район, Українська сільська рада |

| с Мар'янка | Петропавлівський район, Українська сільська рада |

| с Новоселівка | Петропавлівський район, Українська сільська рада |

| с Новохорошевське | Петропавлівський район, Українська сільська рада |

| Хорошівська сільська рада | Петропавлівський район |

| с Хороше | Петропавлівський район, Хорошівська сільська рада |

| с Коханівка | Петропавлівський район, Хорошівська сільська рада |

| с Старий Колодязь | Петропавлівський район, Хорошівська сільська рада |

Таблиця Б.2. Чисельність постійного населення (осіб) у Дніпропетровській області

| На 1 квітня 2009 року | |||

| Все населення | міське | сільське | |

| Дніпропетровська область | 3365432 | 2805731 | 559701 |

| у т. ч. | |||

| Дніпропетровськ (міськрада) | 1007628 | 1007628 | х |

| м. Вільногірськ | 24085 | 24085 | х |

| Дніпродзержинськ (міськрада) | 251163 | 250841 | 322 |

| Жовті Води (міськрада) | 52487 | 51745 | 742 |

| Кривий Ріг (міськрада) | 675979 | 672627 | 3352 |

| Марганець (міськрада) | 49693 | 49080 | 613 |

| м. Нікополь | 127182 | 127182 | х |

| м. Новомосковськ | 69389 | 69389 | х |

| Орджонікідзе (міськрада) | 44162 | 44162 | х |

| м. Павлоград | 112029 | 112029 | х |

| м. Першотравенськ | 29350 | 29350 | х |

| м. Синельникове | 31596 | 31596 | х |

| Тернівка (міськрада) | 29361 | 29336 | 25 |

| Апостолівський | 58580 | 29019 | 29561 |

| Васильківський | 34472 | 17027 | 17445 |

| Верхньодніпровський | 54549 | 36432 | 18117 |

| Дніпропетровський | 83349 | 40678 | 42671 |

| Криворізький | 44125 | 5148 | 38977 |

| Криничанський | 36976 | 11348 | 25628 |

| Магдалинівський | 34994 | 6220 | 28774 |

| Межівський | 25563 | 8707 | 16856 |

| Нікопольський | 43067 | 6694 | 36373 |

| Новомосковський | 75212 | 31409 | 43803 |

| Павлоградський | 29672 | Х | 29672 |

| Петриківський | 25315 | 8566 | 16749 |

| Петропавлівський | 29766 | 8290 | 21476 |

| Покровський | 37485 | 15821 | 21664 |

| П’ятихатський | 47268 | 23527 | 23741 |

| Синельниківський | 39637 | 13511 | 26126 |

| Солонянський | 39873 | 9329 | 30544 |

| Софіївський | 24122 | 7218 | 16904 |

| Томаківський | 26521 | 7055 | 19466 |

| Царичанський | 28142 | 7526 | 20616 |

| Широківський | 28484 | 10781 | 17703 |

| Юр’ївський | 14156 | 2375 | 11781 |

Похожие работы

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

0 комментариев