Навигация

Исследование маркетинговой ориентации предприятия ООО «КераМир»

54972

знака

18

таблиц

5

изображений

2. Исследование маркетинговой ориентации предприятия ООО «КераМир»

2.1 Анализ рыночного потенциала предприятия

Компания «КераМир» является одним из крупных российских производителей керамической плитки. По производственным мощностям доля от общего показателя составляет 11,6%. Компания представляет два брэнда: ТМ «Керабуд» - в нижнем ценовом сегменте с совокупной долей продаж 6% от российского рынка и ТМ «Азори» в среднем ценовом сегменте с совокупной долей продаж 3% от российского рынка. На сегодняшний день проблемы, которые стоят перед компанией носят следующий характер: с одной стороны «КераМир» хочет укрепиться в среднем ценовом сегменте за счет ТМ «Азори», но, в то же время, имеется необходимость в улучшении нелегкого положения ТМ «Керабуд», которая сегодня находится на стадии спада.

В Таблице 2.1. представлены основные производители плитки, действующие на территории России, и соотношение их долей по итогам 2008 года. На сегодняшний день на территории страны действует 29 заводов-производителей керамической плитки с совокупной проектной мощностью 121,0 млн.м2 и фактической - 119,8 млн.м2 (99% используемых производственных мощностей), в том числе белорусский завод «Керамин».

Таблица 2.1.

Соотношение долей объемов производства основных российских производителей керамической плитки в 2008 году

| Компания | Регион | Мощность | ||

| млн. м2 | Доля, % | |||

| 1 | «Керама Марацци», ООО | Московская обл. | 18,5 | 15,3 |

| 2 | «Стройфарфор», ОАО | Ростовская обл. | 16,0 | 13,2 |

| 3 | ГК «КераМир», ООО | Самарская обл. | 14,0 | 11,6 |

| 4 | «Керамин», ОАО | Белоруссия | 9,0 | 7,4 |

| 5 | «Лира-Керамика», ООО | Московская обл. | 8,5 | 7,0 |

| 6 | «Ногинский комбинат строительных изделий» , ООО | Московская обл. | 8,0 | 6,6 |

| 7 | «Нефрит-керамика», ОАО | Ленинградская обл. | 6,3 | 5,2 |

| 8 | «Сокол», АООТ | Московская обл. | 5,4 | 4,5 |

| 9 | «Кировский Стройфарфор», ЗАО | Калужская обл. | 5,2 | 4,3 |

| 10 | «Контакт», ЗАО | Ленинградская обл. | 3,0 | 2,5 |

| Остальные | 27,1 | 22,4 | ||

| Итого | 121,0 | 100 | ||

Наиболее крупным предприятием по мощностям и реальному выпуску продукции является ООО «Керама Марацци». Его годовые мощности составляют более 18 млн.м2 керамической плитки в год и доля 15,3% от общего объёма. На втором и третьем местах стоят заводы ОАО «Стройфарфор» и ООО «ГК «КераМир» - 16 и 14 млн.м2 керамической плитки в год. Более 70% производства обеспечивают десять отечественных заводов. Объем производственных мощностей в период с 2003 по 2009 годы вырос на 33%. На настоящий момент этап развития и ввода производственных мощностей практически завершен: по прогнозам до 2010г. в действие будет введено 18,5 млн.м2 новых мощностей, что составит более 15% прироста.

Наибольшая часть заводов располагается в Центральном Федеральном округе – главном районе потребления готовой продукции. Так, по данным российской аналитической компании «Abarus Marketing Research», структура потребления керамической плитки выглядит следующим образом: 35% приходится на ЦФО, 20% - на ПФО, 15% - на УФО, 10% - на СЗФО, 20% - на остальные федеральные округа. Потребности СФО И ДФО обеспечиваются продукцией из иных федеральных округов, а также импортом.

Рынок керамической плитки характеризуется с одной стороны высокими темпами развития, связанными с бурным ростом коммерческого и жилищного строительства в России (за период 2003-2007гг. рост емкости рынка составил 46%, хотя в целом за этот же период наблюдается тенденция к снижению темпов роста), с другой стороны - обострением конкуренции и тенденцией к консолидации достаточно крупных игроков. Обратимся к Таблице 2.2.

Таблица 2.2.

Динамика показателей ёмкости и производства за 2003-2008гг и прогноз на 2009 год

| Показатели | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009[2] | |

| 1 | Мощности, млн. м2 | 91,0 | 91,0 | 107,0 | 116,0 | 116,0 | 116,0 | 121,0 |

| 2 | % использования мощностей | 76% | 89% | 86% | 85% | 91% | 98% | 99% |

| 3 | Ёмкость рынка керамической плитки, млн.м2, в том числе | 100 | 111 | 123 | 133 | 140 | 146 | 150 |

| отечественное производство керамической плитки, млн. м2 | 65 | 75 | 85 | 92 | 98 | 106 | 112 | |

| импорт керамической плитки, млн.м2 | 35 | 36 | 38 | 41 | 42 | 40 | 38 | |

| 4 | Темп прироста ёмкости рынка, % | х | 11,0 | 10,8 | 8,1 | 5,3 | 4,3 | 2,7 |

| 5 | Объём производства керамической плитки отечественными предприятиями, млн.м2 | 69 | 81 | 92 | 99 | 106 | 121 | 119 |

| 6 | Темп прироста объёма производства керамической плитки, % | х | 17,4 | 13,6 | 7,6 | 7,1 | 14,1 | -1,6 |

По итогам 2008 года, емкость рынка керамической плитки составляла 146 млн.м2 (для сравнения, в 2000 году – 59,2 млн.м2., то есть рынок вырос почти в 3 раза). К концу 2009 года экспертами рынка прогнозируется прирост 2,7% емкости рынка плитки на уровне 150 млн.м2. В целом, наблюдается снижение темпов роста спроса на плитку. В 2008 году отечественными предприятиями было изготовлено 121 млн.м2 плитки, что на 14,1% больше, чем в 2007 году. Прогнозируется некоторое снижение объемов производства по итогам 2009 года на 1,6% до 119 млн.м2 плитки, то есть уровень опустится до 2007-2008 гг.

Достаточно значимым игроком на рынке керамической плитки является импортная продукция (европейского, китайского и пр. производства). Доля импорта в общем объеме рынка по итогам 2008г. составила 27,4%. Однако тенденция будущего периода - снижение доли импортируемой плитки (рост качества отечественной продукции, открытие новых производств западных производителей на территории РФ).

Основным видом плитки, выпускаемым российскими предприятиями, является настенная и напольная плитка, доли которых примерно равны. Фасадная плитка занимает менее 1% в структуре производства.

В Таблице 2.3. представлены статистические показатели (данные ГКС РФ).

Таблица 2.3.

Динамика статистических показателей за 2003-2008гг и прогноз на 2009 год

| Показатель | 2003 | 2004 | 2005 | 2006 | 2007 | |

| 1 | Средние цены на плитку керамическую глазурованную облицовочную, в рублях за м2 | 224 | 223 | 240 | 237 | 255 |

| 2 | Производство керамической плитки для строительства, млн. м2, в т.ч: | 69 | 81 | 92 | 99 | 106 |

| плитки керамические глазурованные для внутренней облицовки стен, млн. м2 | 43,6 | 47,5 | 53,7 | 51,5 | 52,3 | |

| плитки керамические для полов, млн. м2 | 24,8 | 32,8 | 37,7 | 47,1 | 53,3 | |

| плитки керамические фасадные, млн. м2 | 0,6 | 0,6 | 0,6 | 0,4 | 0,4 |

Из Таблицы 2.3. видно, что на протяжении периода с 2003 по 2007 товарная структура производства плитки значительно изменилась: если в 2003 году более 65% плитки выпускалось для облицовки стен, а 34% - для полов, то в 2007 году, соотношение составило уже почти 50% на 50%. Производство плитки для фасада зданий все также мало – менее 1%. Это говорит о том, что растет спрос на коллекционные керамические плитки, где приобретается одновременно плитка и для стен, и для пола.

Таким образом, выше было рассмотрено общее состояние рынка керамической плитки. Теперь перейдем к анализу рыночной среды предприятия, состоящей из макросреды и микросреды.

С целью определения факторов макросреды, был проведен опрос пятерых специалистов по маркетингу компании «КераМир»: 2 маркетолога-аналитика, 2 брэнд-менеджера и директор по маркетингу.

По результатам экспертных оценок, полученных на основе анкеты (Приложение 1 и 2), основными факторами макросреды, которые влияют на деятельность завода «КераМир», являются:

рост строительного рынка

изменение вкусов потребителей

уровень инфляции, безработицы, ставок налогов

динамика цен на энергоносители

позиция правительства по отношению к различным отраслям.

С одной стороны, керамическая плитка - это продукция производственного назначения, объемы потребления которой должны определяться темпами развития строительного комплекса и коррелироваться с таким показателем, как объем инвестиций в основной капитал. С другой стороны, керамическая плитка является, безусловно, товаром народного потребления, который используется при ремонте и строительстве индивидуального жилья, и здесь ее потребление определяется только спросом со стороны конечного потребителя. В этом качестве потребление керамической плитки однозначно определяется реальными доходами населения, т. к. улучшение качества жилья является одной из первоочередных потребностей населения и в этот сектор направляется значительная часть свободных средств[3].

Сегментирование рынка не может быть проведено без предварительного изучения потребителей. Их изучение должно проводиться по следующим направлениям:

по виду покупателей

изучение их состава в зависимости от уровня дохода

определение наиболее предпочтительной для них цены керамической плитки

частота покупки керамической плитки

определение шкалы выгоды (по цене, по цвету, по другим характеристикам керамической плитки).

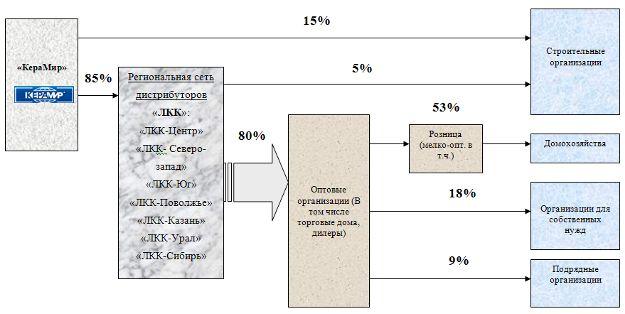

Сегментацию керамической плитки начнем с сегментации по видам покупателей. Как уже говорилось ранее, покупателями являются как физические, так и юридические лица. Структура потребителей продукции ООО «КераМир» взята из стратегического плана маркетинга. Карта рынка предприятия наглядно представлена на Рис. 2.3., а ее описание в Таблице 2.4.

Таблица 2.4.

Сегментация по видам покупателей продукции ООО «КераМир»

| Виды покупателей | Домашние х-ва | Строительные компании | Подрядные организации | Организации для собственных нужд |

| Доля в общем объеме сбыта | 53% | 20% | 9% | 18% |

Как видно из Таблицы 2.4., домашние хозяйства покупают 53% керамической плитки. Около 20% керамической плитки приобретается строительными компаниями, причем 75% покупок осуществляется путем прямых договоров с заводом. 18% продукции покупается организациями для собственных нужд (госучреждения, школы, институты, клиники и т.д.), 9% - подрядными организациями. О каналах распределения продукции подробно будет описано при описании посредников.

По географическому признаку ООО «КераМир» выделяет два сегмента: отечественный и импортный рынки. Плитка реализуется по всем регионам России, кроме ДФО, а также за границу в страны ближнего зарубежья, такие как: Белоруссия, Украина, Казахстан и Азербайджан. На отечественный рынок приходится порядка 88% всех продаж. (у меня цифры получаются по доле рынка ложные, я не учла там про экспорт) Если рассматривать страны дальнего зарубежья, то здесь очень сильна конкуренция, причем плитка ООО «КераМир» проигрывает по своему качеству, особенно испанской и итальянской, причем мощности предприятия малы для того, чтобы выходить на эти рынки.

Также сегментацию можно провести по уровню доходов. Условно покупателей на любом из рынков можно разделить на следующие сегменты: «ВЦС» - высокий ценовой сегмент, «СЦС» - средний ценовой сегмент и «НЦС» - низкий ценовой сегмент. Описание данных сегментов представлено в виде Таблицы 2.5.:

Ориентируясь на матрицу И. Ансоффа «товар-рынок», компания «КераМир» способна увеличить свои возможности, идя одним из двух путей:

ячейка матрицы «старый товар/старый рынок»: на обоих сегментах – НЦС и СЦС, - совершенствовать свою деятельность, расширяя, тем самым, рынок сбыта. Для этого следует развивать конкурентные стратегии, расширять ассортиментную продукцию, стимулировать розничные и оптовые продажи.

ячейка матрицы «старый рынок/новый товар»: перепозиционировать существующие брэнды, перестроив политику распределения и продвижения.

Для того, чтобы выявить наиболее предпочтительную цену облицовочной плитки на примере города Самара, воспользуемся результатами проведенного анкетирования, на основании которого были получены следующие данные (Таблица 2.6.). Всего было опрошено 20 человек. ООО «КераМир» работает на двух сегментах: «СЦС» и «НЦС».

Таблица 2.5.

Характеристика сегментов рынка керамической плитки по уровню доходов

| Параметр | ВЦС | СЦС | НЦС |

| Описание сегмента | Население с высоким достатком, банки, крупные солидные фирмы, которые готовы покупать дорогостоящую высококачественную керамическую плитку. На этот сегмент ориентирована керамическая плитка таких фирм как «Марацми» (Италия), «Карсар» (Испания), «Керко» (Испания), «Италгрес» и другие. Эти предприятия производят плитку по цене выше 17 долл./м2. | Обеспеченное население, семьи со средним достатком, мелкие и средние фирмы, государственные организации, которые характеризуются средней покупательной способностью. Этот сегмент способен покупать довольно качественную плитку по цене от 9 до 17 долл./м2. На таких покупателей рассчитана керамическая плитка ООО «Керама Марацци», ОАО «Керамин», плитка из Польши («Опочно»), Чехии, Турции («Кале»), Словакии и др. | Малообеспеченное население, школы, коммунальные организации и т.п. Покупательная способность этого сегмента достаточно низкая, следовательно, таким покупателям целесообразно реализовать керамическую дешевую плитку невысокого качества. На этот сегмент потребителей рассчитана плитка Воронежского керамического завода, Оскольского металлургического комбината и др. Эти предприятия производят плитку по цене до 9 долл./м2. |

| Тенденции | Малоемкий сегмент представлен преимущественно европ. ТМ(Испания и Италия). Рост обусловлен ростом уровня спроса, но темпы его прироста в будущем периоде будут снижаться за счет смещения спроса в сторону качественной (менее дорогой) продукции отеч. производства, а также новых европ. производителей на территории РФ и китайская продукция. Снижение общей динамики прироста рынка. | Высокий сегмент, представлен отеч. Игроками и импортной продукцией (европ., азиат. (высокие темпы роста китайской продукции), высокий уровень конкуренции. Снижение темпов прироста за счет снижения общей динамики прироста рынка. Значительный рост доли в общем объеме рынка. Обострение конкуренции. | Высокий сегмент, представлен преимущественно отеч.игроками, высокий уровень конкуренции. Снижение темпов прироста за счет смещения структуры спроса в сторону более качественной продукции (СЦС), снижение доли в общем объеме рынка. Обострение конкуренции. |

Таблица 2.6.

Результаты анкетирования респондентов (конечных потребителей) относительно вопроса о наиболее предпочтительной цене на облицовочную плитку

| Предельный уровень цен, руб./м2 | Уровень доходов на одного человека, в тыс.руб. | |||||

| менее 6 | 6-8 | 8-10 | 10-15 | более 15 | ||

| НЦС | меньше 260 (<9$) | 0 | 1 | 0 | 0 | 0 |

| СЦС | 260-380 (9-13$) | 3 | 1 | 2 | 0 | 0 |

| 380-440 (13-15$) | 1 | 1 | 4 | 0 | 0 | |

| 440-500 (15-17$) | 0 | 1 | 1 | 0 | 2 | |

| ВЦС | больше 500 (больше 17$) | 0 | 0 | 1 | 0 | 2 |

| Итого | 4 | 4 | 8 | 0 | 4 | |

В Таблице 2.6 на пересечении столбцов и строк указано количество ответов. Проанализировав результат исследования, можно сделать выводы, что наиболее предпочитаемая цена керамической плитки 260-380 руб./м2 (30%) и 380-440 руб./м2 (30%) – то есть средняя цена 350 руб./м2. Кроме того наибольшее число ответивших (40%) имеют совокупный семейный доход 8-10 тыс.руб., 50% из которых готовы покупать плитку по средней цене 410 руб./м2.

Также, по результатам опроса было выяснено, что большинство россиян меняют плитку в квартирах с частотой в 5-10 лет. К предпочтительным свойствам плитки относятся цветовое оформление и соответствие цвета и рисунка интерьеру, затем оригинальность и цена.

Покупателей-организаций керамической плитки можно сегментировать по принципу опыта закупок керамической плитки:

1) фирмы, приобретающие плитку непосредственно у производителя

2) фирмы, покупающие плитку у посредников.

Здесь следует отметить, что в России большинство строительных компаний предпочитают покупать плитку непосредственно у производителей (75% всех покупок), причем 74% компании работают напрямую с ООО «КераМир».

Таким образом, потребители компании «КераМир» – это строительные компании, местные строители, частные компании, местные правительства, частные домашние хозяйства[4].

Важными факторами, влияющими на спрос, будут являться:

объем строительства в промышленной, деловой, социальной и жилой сфере;

объем реконструкции существующих зданий;

наличие собственного производства в регионе;

активность поставщиков, осуществляющих ввоз продукции из других регионов и по импорту;

покупательная способность населения.

Более 70% конечных потребителей делают ремонт в квартире со сменой керамической плитки раз в 5-10 лет.

Из наиболее предпочтительных свойств керамической плитки, на которые ссылаются потребители при выборе, являются в порядке убывания:

цветовое оформление

соответствие цвета и рисунка керамической плитки

оригинальность керамической плитки

цена

метрические параметры

наличие рисунка.

В вышеуказанном списке, как видно, отсутствует категория «качество». Для конечных потребителей качество керамической плитки складывается как раз из всех 5 параметров – поскольку это именно те параметры, которые может сравнить среднестатистический покупатель. К тому же, эксперты компании отмечают, что по технико-экономическим параметрам, таким как точность, прочность, износостойкость, продукция большинства крупных производителей в каждом ценовом сегменте практически не отличается – везде одинаковая сырьевая основа.

На российском рынке осуществляют свою деятельность порядка 29 заводов-изготовителей (Таблица 2.1.). Локомотивной группой являются 10 заводов, обеспечивающих более 70% отечественного производства. Первую тройку занимают ООО «Керама Марацци», ОАО «Стройфарфор» и ООО «ГК «КераМир». Но для того, чтобы выявить целевых конкурентов, нужно определить, на каких ценовых сегментах работает «КераМир».

Рис.2.3. Карта рынка ООО «Керамир»

Данные из аналитического отчета, который был ранее представлен отделом маркетинга ООО «КераМир» за 2008 год, показывают, что ценовые сегменты рынка керамической плитки делятся следующим образом (Рис.2.4.): на долю НЦС приходится 59% (здесь представлены в основном отечественные производители), СЦС - 28% и ВЦС - 13%. Исходя из показателя емкости рынка плитки 146 млн.м2 за 2008 год (данные Таблицы 2.2.), объем сегмента НЦС составил 86 млн.м2, СЦС – 41 млн.м2 и ВЦС – 19 млн.м2.

«КераМир» работает с двумя сегментами - НЦС и СЦС. В НЦС представлена керамическая плитка торговой марки (ТМ) «Керабуд», средняя цена ее составляет 260 руб./м2 при средней цене сегмента 260 руб./м2. В СЦС представлена керамическая плитка ТМ «Азори», средняя цена ее составляет 450 руб./м2 при средней цене сегмента 400 руб./м2.

Карты распределения розничных цен на Рис.2.5. и Рис.2.6. показывают, что компания «КераМир» работает на рынке монополистической конкуренции и имеет значительное число конкурентов в обоих сегментах. Причем, ТМ «Керабуд» продается по цене, определяющей верхний предел нижнего ценового сегмента, а ТМ «Азори» - верхний уровень СЦС.

На Рис.2.7. показано, что в НЦС на долю продаж продукции ТМ «Керабуд» пришлось 6%, что в натуральном выражении составило 5 млн.м2 керамической плитки. Лидирующие позиции занял «Стройфарфор» (18% продаж). На долю белорусского завода «Керамин» пришлось 14% продаж, «Волгоградский керамический завод» - 12% продаж и «Лира-Керамика» - 7% продаж.

На Рис.2.8. показано, что в СЦС на долю продаж продукции ТМ «Азори» пришлось 3%, что в натуральном выражении составило 1 млн.м2 керамической плитки. Лидирующие позиции занял завод «Керама Марацци» (35% продаж). На долю «Стройфарфор» пришлось 13% продаж, «Керамин» - 8% продаж. По 3% продаж пришлось на продукцию «Нефрит-керамика», «Лира-Керамика» и «Сокол». Долю 32% заняли импортные производители из Турции, Чехии, Словакии, Польши и других стран.

В ВЦС представлена продукция из Италии - 37% продаж рублей (средняя цена керамической плитки составила 1100 руб./м2), Испании - 42% (средняя цена керамической плитки составила 750 руб./м2) и Китая – 21% (средняя цена керамической плитки 650 руб./м2).

Если вспомнить сегментацию в целом по уровню доходов, приводимую в предыдущем параграфе, то, как отмечалось, ООО «КераМир» нацелен на группу покупателей из среднего и нижнего ценовых сегментов. В высоком ценовом сегменте не участвует ни один отечественный производитель.

Также, вначале 2009 года специалистами отдела маркетинга ООО «КераМир» проводились исследования на степень узнаваемости марки и степени лояльности продавцов к ТМ «Азори» и «Керабуд» в г.Самара (анкета в Приложении 3). Всего было проанализировано 50 торговых точек (строительные гипермаркеты, фирменные магазины стройматериалов, павильоны в ТЦ и на рынке). На основе исследования были сделаны следующие выводы:

При покупке керамической плитки продавцы в основном предлагают три торговые марки: «Азори» - 25%, «Керабуд» - 13% и «Керамин» - 13%.

Плитка ТМ «Азори» присутствует в 14 точках из 50 (28%), ТМ «Керабуд» - в 13 точках из 50 (26%). Плитку ТМ «Азори» предложили в 57% случаев, ТМ «Керабуд» - в 31% случаев. Низкий процент по ТМ «Керабуд» (облицовочная плитка) отчасти обусловлен тем, что данная ТМ присутствовала, как правило, вместе с ТМ «Азори», которую предлагали больше половины всех продавцов.

В рейтинге торговых марок по числу представленных коллекций облицовочной плитки ТМ «Азори» и «Керабуд» в целом заняли первое место (на втором и третьем местах ТМ «Шахтинская плитка» завода «Стройфарфор» и ТМ «Керамин»). Было выставлено порядка 430 коллекций в 50 точках: 225 коллекций ТМ «Азори» и 205 коллекций ТМ «Керабуд».

Похожие работы

... А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЛИКТОР» ЗА СЧЁТ ПРИМЕНЕНИЯ СИСТЕМЫ ДИСКОНТА 3.1 Описание предлагаемого мероприятия – внедрение системы дисконтных карт Первые 500 работоспособных дисконтных бесконтактных чип-карт были выпущены на одном из ...

0 комментариев