Форми торгово-посередницької комерційної діяльності підприємств

Стратегія комерційної діяльності торгово-посередницьких підприємств

Загальна характеристика та результати діяльності ПП «Монолит Пласт» на оптовому ринку сантехніки у м.Дніпропетровську

Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Навигация

Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Обґрунтування проекту підвищення ефективності комерційної діяльності фірми (на матеріалах торгово-посередницького приватного підприємства "Монолит Пласт")

103084

знака

6

таблиц

41

изображение

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Аналіз ABC - це спосіб ресурсного дослідження, що полягає в поділі продукції на категорії A, B і C, що складають у структурі продажів 80, 15 і 5% відповідно, і пропонуванні різних підходів до керування цими товарними групами.

Метод АВС заснований на широко розповсюдженим у практиці способі аналізу, відомим, як «правило 80/20», що вперше обґрунтував В.Парето (1897р.) [38].

Суть методу АВС полягає в тому, що відповідно до мети аналізу вибирається класифікаційна ознака. Далі здійснюється ранжирування в порядку убування цієї класифікаційної ознаки. До групи А відносяться найменування в списку, починаючи з першого, сума накопичених вартостей яких складає 70-80% від сумарної вартості всіх реалізованих за цей період товарів. Досвід показує, що звичайно в цю групу попадає 10-20% усього асортименту товарів.

У групу В попадають приблизно третина найменувань товарів, сума вартостей яких складає 15-20%.

До групи С відносяться всі позиції асортименту товарів, що залишилися, сумарна вартість яких складає лише 5-10%. При цьому варто не забувати про «якірні позиції», відсутність яких може привести до втрати продажів у групі А або В. На практиці, такі позиції штучно переносять у відповідні групи масової частки «зв'язаних» позицій. (Якщо більшість зв'язаних позицій в А, то переносять в А)

Відповідно до принципу Парето, товари групи А підлягають більш ретельному облікові, попит на них прогнозується за допомогою більш складних методик, більш часто й уважніше контролюється своєчасне поповнення цих запасів цих товарних позицій в асортименті. У той час як потреба в активних товарах визначається більш точним методом прогнозування збуту, потреба в малоактивних товарах може визначатися менш точним і більш дешевим способом обліку минулого досвіду. Неоптимальне керування малоактивними товарами слабко впливає на загальні показники керування запасами. З огляду на це, підприємства часто можуть здійснювати закупівлі відразу річної потреби по номенклатурі малоактивних товарів.

Таким чином, використання принципу Парето в керуванні товарними запасами означає, що вся номенклатура поділяється на групи за критерієм активності та вартості продажів. Група А, як "найбільш активна", піддається самому ретельному контролеві, групі В виявляється менше управлінської уваги, а група С обслуговується "найменш активно".

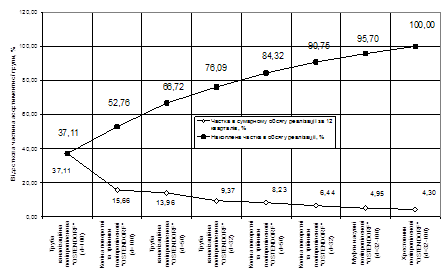

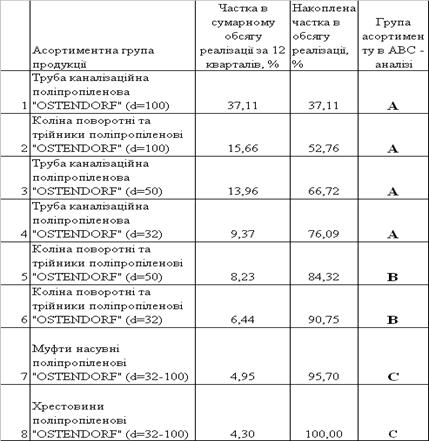

В табл..3.1 та на рис.3.1 – 3.9 наведені результати побудови кривої АВС- аналізу для реалізації товарного асортименту продукції ПП «Монолит Пласт» у 2004 – 2006 роках (поквартальні дані).

Рис.3.1. – Результати побудови кривої ABC –аналізу реалізації основних асортиментних груп продукції ПП «Монолит Пласт»

Таблиця 3.1

Розрахунок показників АВС-аналізу по реалізації асортиментних груп продукції ПП «Монолит Пласт» у 2004 -2006 роках (по обсягам реалізації)

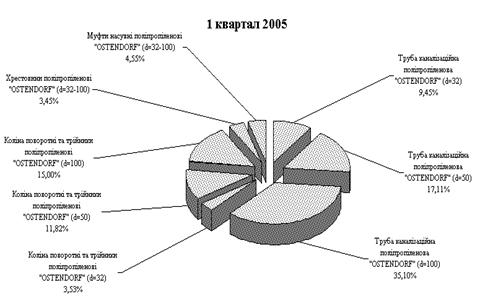

Рис.3.2. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 1 кварталі 2005 року

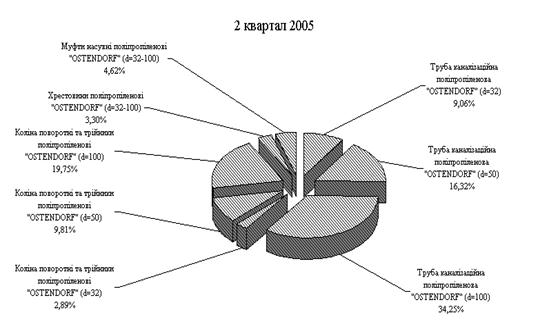

Рис.3.3. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 2 кварталі 2005 року

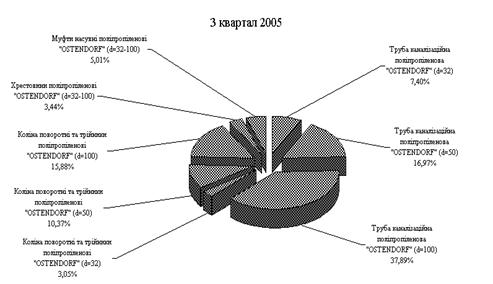

Рис.3.4. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 3 кварталі 2005 року

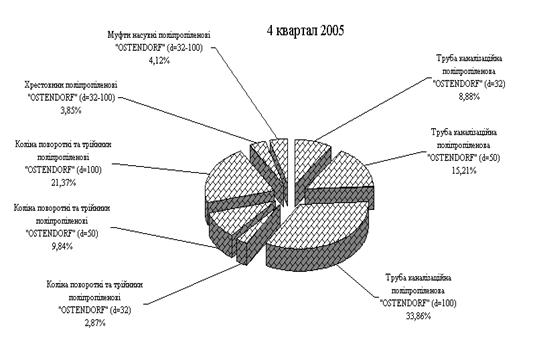

Рис.3.5. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 4 кварталі 2005 року

Рис.3.6. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 1 кварталі 2006 року

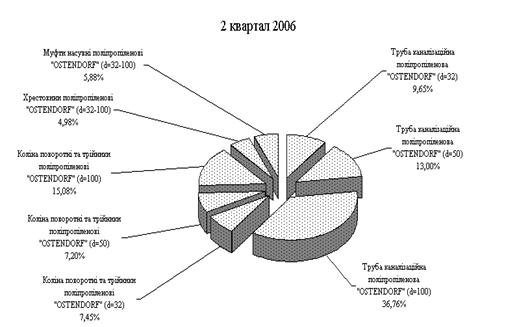

Рис.3.7. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 2 кварталі 2006 року

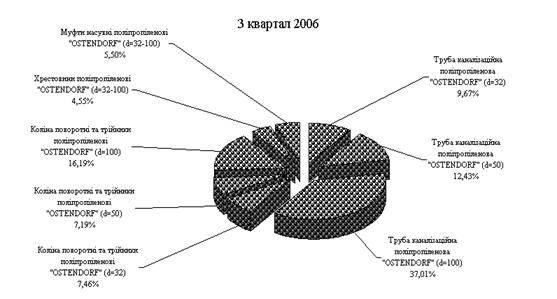

Рис.3.8. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 3 кварталі 2006 року

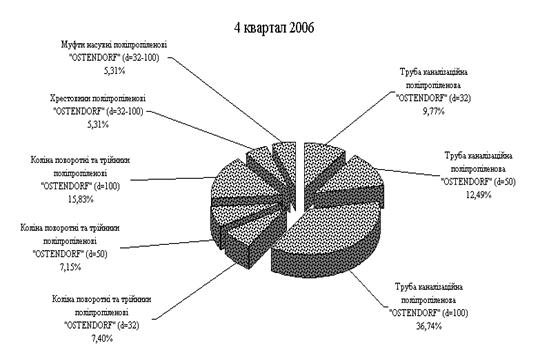

Рис.3.9. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП “Монолит Пласт” у 4 кварталі 2006 року

0 комментариев