Форми торгово-посередницької комерційної діяльності підприємств

Стратегія комерційної діяльності торгово-посередницьких підприємств

Загальна характеристика та результати діяльності ПП «Монолит Пласт» на оптовому ринку сантехніки у м.Дніпропетровську

Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Навигация

Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

Обґрунтування проекту підвищення ефективності комерційної діяльності фірми (на матеріалах торгово-посередницького приватного підприємства "Монолит Пласт")

103084

знака

6

таблиц

41

изображение

3.2 Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП «Монолит Пласт»

XYZ-аналіз дозволяє класифікувати товарний асортимент продажів товарів, розглянутий при проведенні АВС-аналіза, у залежності від характеру їх продаж і точності прогнозування змін у їхній потребі, що особливо важливо для торговельних компаній.

Угруповання товарного асортименту при проведенні XYZ-аналізу здійснюється в порядку зростання коефіцієнта варіації.

До категорії X відносять ресурси, що характеризуються стабільною величиною обсягів продажу, незначними коливаннями в обсягах їх продаж і високій точності прогнозу.

Категорія Y - це ресурси, продаж яких характеризується відомими тенденціями (наприклад, сезонними коливаннями) і середніми можливостями їхнього прогнозування.

Товари які відносяться до категорії Z, продаються нерегулярно, точність їхнього прогнозування невисока.

При порівнянні варіаційних рядів між собою використовують коефіцієнт варіації. Розподіл коефіцієнта, що рекомендується, варіації по групах:

КВ = 0-10% - група Х

КВ = 10-25% - група Y

КВ > 25% - група Z

Заходи щодо управління продажами:

X - закупівля відбувається синхронно процесові продажу товарів

Y - необхідне створення запасів товарів для продажу

Z - вимагає індивідуальних замовлень по закупівлі товарів на перепродаж

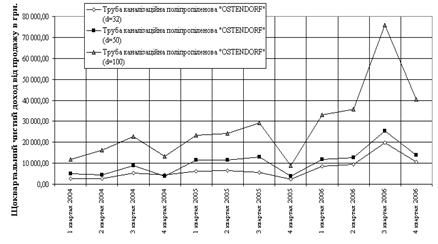

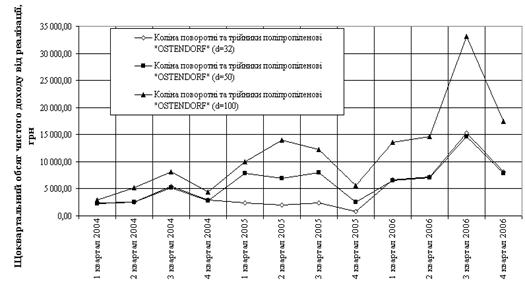

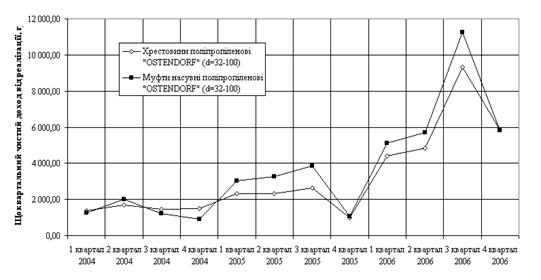

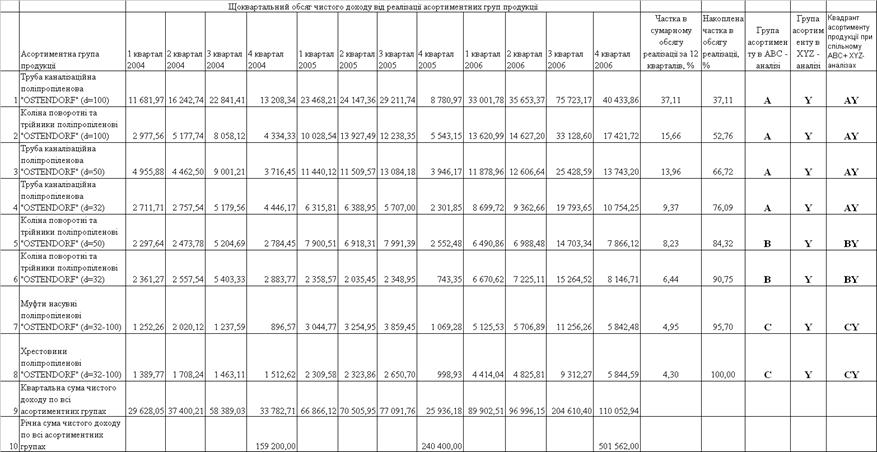

На рис. 3.10- 3.12 наведена динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках.

Рис.3.10. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках (частина 1)

Рис.3.11. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках (частина 2)

Рис.3.12. – Динаміка щоквартального обсягу чистого доходу від продажу укрупнених асортиментних груп продукції ПП “Монолит Пласт” у 2004 – 2006 роках (частина 3)

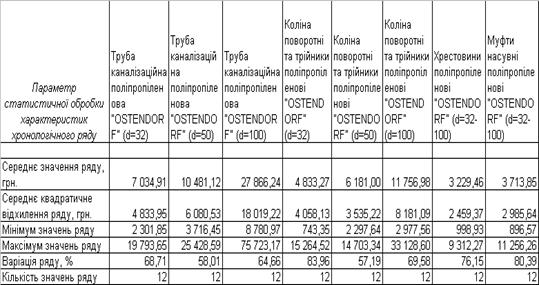

Таблиця 3.2

Результати статистичної обробки хронологічних рядів щоквартальних чистих доходів по асортиментним групам ПП “Монолит Пласт”

3.3 Кореляційно-регресійна модель оцінки ефективності оптимізації асортиментної політики ПП «Монолит Пласт» на базі сполучення АВС та XYZ – аналізів

Накладення результатів аналізу XYZ на дані ABC-методу утворює 9 груп ресурсів, для кожної з них необхідно розробити свою технику керування, при цьому кожна з груп має дві характеристики вартість запасів і точність прогнозування потреби в них (Рис.3.13 [ ]).

| Категорія | X | Y | Z |

| Зменшення потреби в контролі |

| A | AX | AY | AZ |

| |

| B | BX | BY | BZ |

| |

| C | CX | CY | CZ |

| |

|

|

|

|

| ||

| Зменшення точності прогнозування | |||||

Рис.3.13. – Квадранти спільного проведення аналізу АВС і XYZ

Результатом спільного проведення аналізу АВС і XYZ є виділення ключових, найбільш важливих ресурсів фірми і встановлення на цій основі пріоритетів у структуризації бізнесів-процесів.

Групи AX, AY і AZ вимагають найбільшої уваги, для них необхідно ретельне планування потреби, нормування витрати, ретельний (щоденний) облік і контроль, постійний аналіз відхилень від запланованих показників. Причому для категорії AX варто розраховувати оптимальний розмір закупівель і використовувати технологію "just in time". А для категорії AZ ефективніше використовувати систему постачання по запитах з обов'язковим розрахунком величини страхового запасу. Для ресурсів категорії CX, CY, CZ застосовуються укрупнені методи планування.

В табл. 3.3 наведені результати спільного аналізу АВС і XYZ для ПП “Монолит Пласт” за результатами продажу продукції в основних асортиментних групах. Як видно з спільного аналізу результатів обробки (табл.3.1 – 3.3) продукція ПП “Монолит Пласт” відноситься до категорій AY, BY, CY (мають сезонний характер з наростанням обсягів продажу):

AY – потребує систему постачання по запитах з обов'язковим розрахунком величини страхового запасу:

Труба каналізаційна поліпропіленова "OSTENDORF" (d=100)

Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=100)

Труба каналізаційна поліпропіленова "OSTENDORF" (d=50)

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=32)

BY – потребує систему постачання авансовими партіями згідно прогнозу попиту з обов'язковим розрахунком величини страхового запасу

Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=50)

Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=32)

CY – можлива закупка великими партіями, оскільки ціна товарної групи асортименту – невелика

Муфти насувні поліпропіленові "OSTENDORF" (d=32-100)

Хрестовини поліпропіленові "OSTENDORF" (d=32-100)

Таким чином, отримані результати дозволяють прогнозувати подальші дії ПП «Монолит Пласт» по керівництву закупками асортиментних груп товарної номенклатури продукції згідно матриці результатів спільного АВС-XYZ –аналізів.

Таблиця 3.3

Спільний АВС та XYZ –аналізи продажу асортиментних груп продукції ПП “Монолит Пласт” у 2004 –2006 роках

ВИСНОВКИ

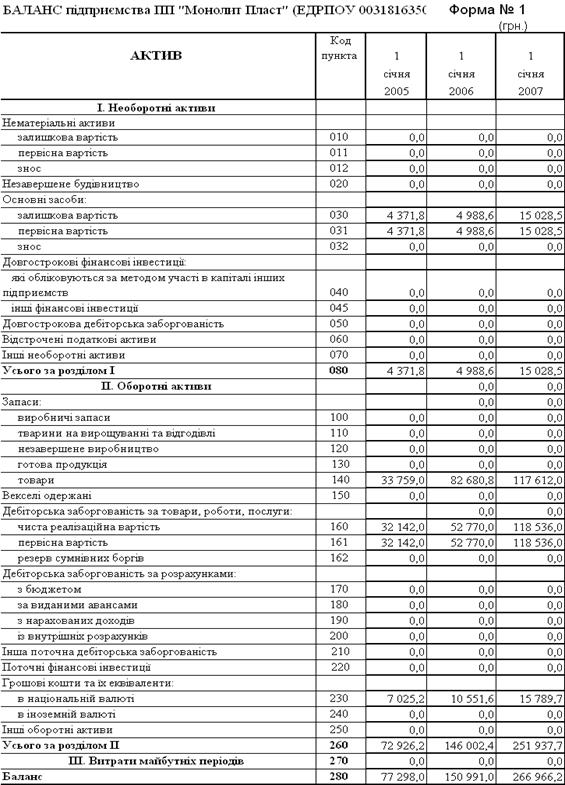

Аналіз фінансово-господарської діяльності ПП “Монолит Пласт” за 2004 – 2006 роки виявив наступні проблеми в його розвитку :

- валюта активів балансу у 2005 році зросла на + 95,3 % відносно рівня 2004 року, а у 2006 році ще зросла на + 76,8 % відносно рівня 2005 року, таким чином валюта балансу за два роки зросла з 77,3 тис.грн.. до 267,0 тис.грн..;

- необоротний капітал (основні фонди) підприємства займають невелику долю 3,5 – 5,7 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

- динаміка структурної долі грошових коштів характеризується зниженням з рівня 9,0% (2004) до рівня 7,0% (2005) та падінням до 5,9 % у 2006 році;

- динаміка структурної долі запасів характеризується зростанням у 2005 році з рівня 43,7 %(2004) до рівня 54,8 %(2005) та поступовим падінням до рівня 44,1 % у 2006 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням у 2005 році з рівня 41,6 %(2004) до 34,1 % (2005) та нарощуванням до рівня 44,4 % у 2006 році;

Таким чином, для 2006 року для активів підприємства характерні процеси практично повного використання грошових коштів підприємства, при цьому 44,4 % активів займає дебіторська заборгованість за реалізовану продукцію, а 44,1 % активів – запаси, тобто розвиток підприємства залежить від надходження коштів від реалізації для придбання в запаси наступної партії продукції.

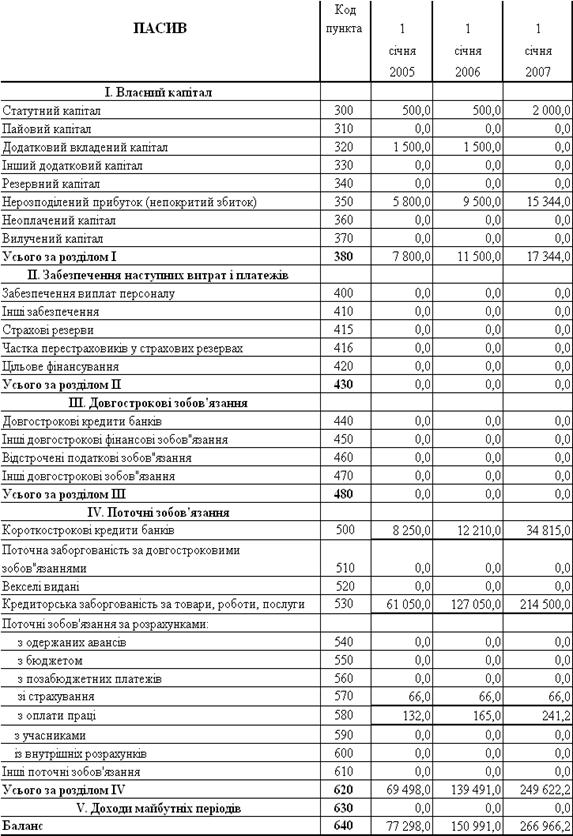

Основними джерелами ресурсів підприємства ПП “Монолит Пласт” є кредиторська заборгованість та позичені кредитні кошти банків, власний капітал займає долю не більше 1% в пасивах джерел.

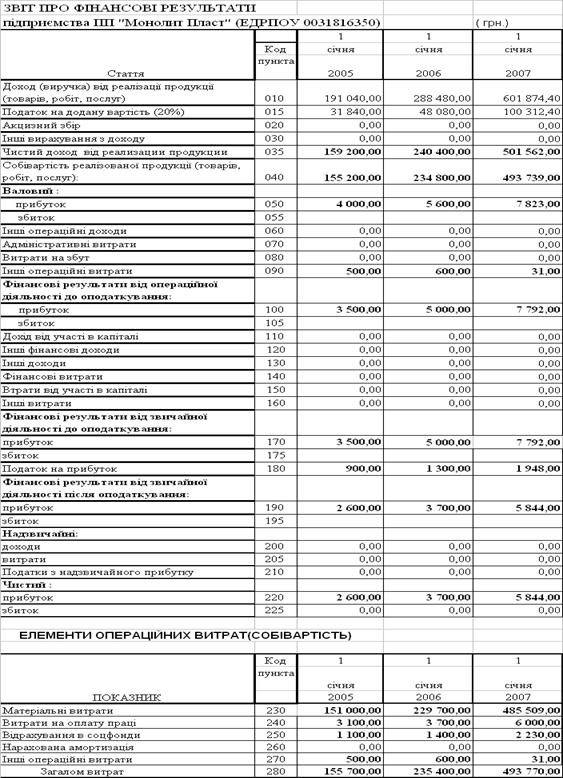

Аналіз результатів первинної статистичної обробки звітів про фінансові результати підприємства ПП “Монолит Пласт” за 2004 –2006 роки показує :

а) джерелом доходів підприємства ПП “Монолит Пласт” є тільки результати основної діяльності по оптовому перепродажу куплениї товарів з мінімальною націнкою;

б) джерелами витрат підприємства ПП “Монолит Пласт” є: матеріальні витрати на покупку товарів та продукції на продаж;

в) чистий дохід підприємства у 2006 році зріс відносно 2004 року з рівня 159,2 тис.грн. (2004) до 501,6 млн.грн., тобто на +215,0%.

д) обсяги валюти баланса підприємства у 2006 році відносно рівня 2004 року зросли з рівня 77,3 тис.грн.. до рівня 267,0 тис.грн.., тобто на +246,7%. Таким чином темп приросту чистого валового доходу підприємства нижче темпа приросту валюти баланса, що свідчить про екстенсивний шлях росту підприємства.

е) підприємство – прибуткове, але суми чистого прибутку після оподаткування становлять 2600 – 5900 грн., що є незначним на рівні валових доходів від реалізації більше 0,5 млн.грн../рік, але є достатніми для рівня вкладеного статутного капітала в 500 грн.

Результати аналізу структури витрат підприємства ПП “Монолит Пласт”, які показують, що матеріальні витрати займають долю 99,5 – 99,7 % в собівартості діяльності підприємства, тому основне управління доходами та витратами підприємства повинно виконуватися на рівні цінової стратегії між цінами покупки та продажу товарів.

Як показує аналіз структурних даних :

а) Оскільки власний капітал ПП “Монолит Пласт” не імобілізований в необоротних коштах (використовується система орендованих складів чи торгівля «з колес»), джерелами оборотних коштів підприємства є як оборотний власний капітал так і короткострокові банківські кредити та кредиторська заборгованість , тобто комерційні кредити;

в) Оборотні кошти підприємства представлені в матеріальній формі у вигляді запасів товарів на складі (45-50%) та у грошовій формі у вигляді дебіторської заборгованості за реалізовані товари (45-50%) та суми готівкових грошей в касі та на розрахунковому рахунку в банку (5,0 –6,0%);

Структура оборотних коштів та джерел їх ресурсів є характерною для оптових торгових підприємств без значних основних фондів, джерела оборотних коштів дуже нестійкі і банкрутозагрозливі, що потребує дуже чіткого управління строками управління погашенням дебіторської заборгованості та строками зобов’язань по погашенню кредиторської заборгованості.

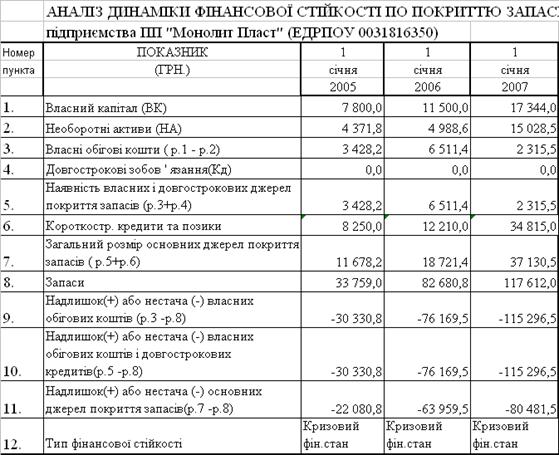

Як показують результати розрахунків в ПП “Монолит Пласт” відсутнє фінансове управління нормуванням оборотних активів, що приводить до постійно-кризового стану покриття нормованих оборотних коштів (запасів) при повній відсутності власного оборотного капіталу.

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ПП “Монолит Пласт” за 2004 – 2006 роки показує, що у ПП “Монолит Пласт”:

- у 2004-2006 роках рівень загальної ліквідності наближався до нижньої межі нормативного діапазону, але так її і не досягає, тобто загальна ліквідність в підприємстві знаходиться на межі стійкого діапазону;

- у 2004 –2006 роках рівень швидкої (строкової) ліквідності знаходився на 50% нижче нормативного діапазону, що свідчить про проблеми строкової платоспроможності у підприємства;

- у 2004 –2006 роках рівень абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про катастрофічні проблеми забезпечення моментальної платоспроможності у підприємства;

- у 2004 – 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2004 – 2006 роках підприємство ПП “Монолит Пласт” почало і продовжує свою діяльність в кризовій полосу неліквідності балансу в короткострокових та довгострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів.

Оскільки на підприємстві ПП ”Монолит Пласт” відсутній фінансовий відділ, а всією діяльністю підприємства управляв в 2004 – 2006 роках директор, він же головний бухгалтер за сумісництвом, увага була сконцентрована на менеджменті, характерному для приватних підприємств – хаотичний пошук кредиторів та покупців без детального аналізу фінансового стану підприємства.

Аналіз рентабельності активів та власного капіталу ПП „Монолит Пласт” показує, що діяльність може бути охарактеризована наступними тенденціями :

1. Обороти виручки від реалізації на рівні 0,5 млн.грн. за рік при статутному капіталі ПП “Монолит Пласт” в 500 -2000 грн. дають ефект надзвичайної дії операційного та фінансового важелів :

якщо рентабельність активів по валовому реалізаційному прибутку становить 2 –3 %, що відповідає різниці цін між покупкою та продажем товарів;

то рентабельність власного капітала по валовому реалізаційному прибутку досягає 180 –200 %

2. Рентабельність власного капітала по чистому прибутку після оподаткування знизилась з рівня 133% (у 2004 році) до 32 % у 2005 році та підвищилась знов до рівня 135% у 2006 року, тобто значно перевищує рівень альтернативної доходності – депозитної ставки комерційних банків в 12 – 16 % річних.

Таким чином, високоризикова діяльність ПП “Монолит Пласт” з точки зору неліквідності балансу дає високі рівні прибутків, що відповідає ринковій моделі “ризик – доходність бізнесу”.

По покриттю запасів в ПП “Монолит Пласт" фіксується кризовий стан, оскільки в оборотних коштах імобілізовані не тільки власний капітал, але і залучені кошти банківського кредиту, тому без підняння рівню власного капіталу підприємству загрожує неліквідність за рахунок можливої неліквідності накоплених запасів.

Результати спільного аналізу АВС і XYZ для ПП “Монолит Пласт” за результатами продажу продукції в основних асортиментних групах показали, що продукція ПП “Монолит Пласт” відноситься до категорій AY, BY, CY (мають сезонний характер з наростанням обсягів продажу):

1) AY – потребує систему постачання по запитах з обов'язковим розрахунком величини страхового запасу:

Труба каналізаційна поліпропіленова "OSTENDORF" (d=100)

Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=100)

Труба каналізаційна поліпропіленова "OSTENDORF" (d=50)

- Труба каналізаційна поліпропіленова "OSTENDORF" (d=32)

BY – потребує систему постачання авансовими партіями згідно прогнозу попиту з обов'язковим розрахунком величини страхового запасу

Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=50)

Коліна поворотні та трійники поліпропіленові "OSTENDORF" (d=32)

3) CY – можлива закупка великими партіями, оскільки ціна товарної групи асортименту – невелика

Муфти насувні поліпропіленові "OSTENDORF" (d=32-100)

Хрестовини поліпропіленові "OSTENDORF" (d=32-100)

Таким чином, отримані результати дозволяють прогнозувати подальші дії ПП «Монолит Пласт» по керівництву закупками асортиментних груп товарної номенклатури продукції згідно матриці результатів спільного АВС-XYZ –аналізів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276

2. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576-XII (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519-IV)

3. Закон України “Про систему оподаткування в Україні” // від 25.06.1991 N 1251-XII (із змінами станом на 5 червня 2003 р. N 906-IV)

4. Закон України “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами // Закон України від 21.12.2000 № 2181-ІІІ (Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 р. N 2711-IV )

5. Закон України „Про оподаткування прибутку підприємств” // від 22 травня 1997 р. N 283/97-ВР (станом змін від від 7 липня 2005 р. N 2771-IV )

6. ЗАКОН УКРАЇНИ “Про податок на додану вартість “ // від 3 квітня 1997 р. N 168/97-ВР ( Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 р. N 2771-IV )

7. ЗАКОН УКРАЇНИ „Про плату за землю” // від 3 липня 1992 р. N 2535-XII( Із змінами і доповненнями, внесеними Законами України станом від 20 грудня 2005 р. N 3235-IV)

8. ЗАКОН УКРАЇНИ «Про податок з доходів фізичних осіб» // від 22 травня 2003 р. N 889-IV (Із змінами і доповненнями, внесеними Законами України станом від 3 червня 2005 р. N 2642-IV )

9. Закон України "Про патентування деяких видів підприємницької діяльності" від 23.03.96 р. № 98/96-ВР.

10. Закон України "Про податок з власників транспортних засобів та інших самохідних машин і механізмів" від 11.12.91 р. № 1963-XII.

11. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

12. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

13. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

14. Про затвердження Порядку провадження торговельної діяльності та правил торговельного обслуговування населення // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 15 червня 2006 р. N 833

15. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности: Учебно-практической пособие. - М.: Издательство 'Дело и Сервис', 1998.

16. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. М.: Дело и Сервис, 1999.

17. Армстронг Г., Котлер Ф. Маркетинг. Загальний курс, 5-те видання / Пер. з англ.: Уч. пос. – М.: Видавничий дім "Вільямс", 2001. – 608 с.

18. Ассэль, Генри. Маркетинг: принципы и стратегия: Учебник для вузов. – М.: ИНФРА - М, 1999. – 804 c.

19. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2000. - 208 с.

20. Бойко В.В. Економіка підприємств України. – Дніпропетровськ, НГАУ, 2002. – 535 с.

21. Бузулукова Е.А. Ассортимент розничного магазина: методы анализа и практические советы – СПБ.: Изд-во: Питер, 2007. - 176 страниц

22. Бузукова Екатерина Анализ ассортимента и стабильности продаж с использованием ABC-анализа и XYZ-анализа // Журнал «Управление продажами», Санкт- Петербург, Издательство: «Издательский дом Гребенникова», № 3, 2006, с. 34 - 39

23. Василик О.Д. Податкова система України. Навч.посібник. – Київ, Видавництво: Поліграф книга, 2004. - 478 с.

24. Ватуля І.Д. Податки, збори, платежі: Навч. посібник/ І.Д. Ватуля, М.І. Ватуля, Л.В. Рибалко. - К.: Центр навчальної літератури, 2006. - 352 с

25. Виноградська А.М. Комерційна діяльність торговельного підприємст-ва : Навчальний посібник. - К.: Київ. нац. торг.-екон. ун-т, 2005. - 278 с.

26. Воробьев П.Ф. АВС - анализ в управлении товарными запасами Журнал «Управление продажами»», Санкт- Петербург, Издательство: «Издательский дом Гребенникова», № 3, 2006, с. 54 -56

27. Гаєвська Л.М. Економіка та організація діяльності фірми: Навч. посібник. – Ірпінь: Академія ДПС України, 2000. – 164 с.

28. Гаркавенко С.С. Маркетинг: Підручник. – К.: Лібра, 2002. – 712 с.

29. Грещак М.Г., Гребешкова О.М.,Коцюба О.С. Внутрішній економічний механізм підприємства : Навч.посібник. – К.: КНЕУ,2001 – 228 с.

30. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів.- Київ, Центр навчальної літератури, 2006. – 488 с.

31. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. М.: Издательство 'Финпресс', 2002.

32. Ефимова О.В. Финансовый анализ. Изд-во 'Бухгалтерский учет, 2002.

33. Економіка виробничого підприємства: Навчальний посібник / За ред. М. Петровича. – К.: Знання, 2001. – 405 с.

34. Економіка підприємств: Навчальний посібник / Ред. П. С. Харів. – Тернопіль: Економічна думка, 2000. – 500 с.

35. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

36. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

37. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного - Вид 2-ге, перероб. та доп.- К.: КНЕУ, 2000. -528с.

38. Економіка підприємства.Підручник в 2-х томах / Під ред. С.Ф.Покропивного- К.: КНЕУ, 2000 – 528 с.

39. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000

40. Козлов В. Коммерческая деятельность предприятия: стратегия, организация, управление. Учеб. пособие - СПб.: Политехника, 2000. - 322 с.

41. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

42. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

43. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

44. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

45. Кулішов В. В. Економіка підприємства: теорія і практика: Навчальний посібник. – К.: Ніка-Центр, 2002. – 216 с.

46. Луцій О.П. Міжнародний маркетинг : Конспект лекцій – Київ, Вид-во Європейського університету, 2000 -45 с.

47. Маркетинг / Під ред. М. Бейкера. – СПб: Питер, 2002. – 1200 с.

48. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

49. Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли // Журнал “ Маркетинг в России и за рубежом”, №4, 2000, с. 15 -17

50. Новошинська В.В. Міжнародний маркетинг: навчальний посібник. – Київ, Центр навчальної літератури, 2004. – 176 с.

51. Основы маркетинга / Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг; Пер. с англ. - 2-е европ. изд. – М.: Издательский дом "Вильямс", 1998. – 1056 с.

52. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. Навч. посібник. - К.: КНЕУ, 1997. - 238 с.

53. Портер Майкл Е. Стратегія конкуренції / Пер. з англ. А. Олійник, Р. Скільський. - К.: Основи, 1998. - 390 с.

54. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. – К.: Издательский дом «Максимум», 2001. – 600 с.

55. Статистика підприємництва : навч.посібник / під редакцією Вашківа П.Г. – К.: „Слобожанщина”, 1999

56. Стонер Джеймс А. Ф, Долан Едвін Г. Вступ у бізнес: Пер. з англ. / Заг. ред. і вступ ст. Й.С. Завадського. - К.: Вид-во Європ. ун-ту фін., інформ. систем, менеджменту і бізнесу, 2000. - 752 с.

57. Трубопроводы инженерных систем: каталог 2004 / Под ред. С.Е. Беликова. — М.: АкваТерм, 2004. — 248 с.

58. Циганкова Т.М. Міжнародний маркетинг: теоретичні моделі та бізнес- технології – К.: КНЕУ, 2004.- 400 с.

59. Фінанси підприємств: Підручник / Кол. авт. під кер. проф. А. М. Поддєрьогіна. – К.: КНЕУ, 2004.- 546 с.

60. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред проф.А.М.Поддєрьогін.- К.: КНЕУ, 2005.- 536 с.

61. Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг. Маркетинг менедж-мент. – СПб: Питер Ком, 1998. – 896 с.

62. Черг Ф. Ли, Финнерти Д.И. Финансы корпорацій: теорія, методы и практика / Пер. С англ...- М.: ИНФРА-М, 2000.

63.Харів П.С. Економіка підприємства: Збірник задач і тестів: Навч. посіб. - К.: Знання-Прес, 2001. - 301 с.

64. Хоружий П.Д., Ткачук О.А. Водопровідні системи і споруди: Навч. посібник. — К.: Вища шк., 1993. — 230 с.

65. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2000.

66. Экономика предприятия: Учебник для вузов / Под ред. проф. В.А.Швандера. - 3-є изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. – 718 с.

67. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля. - 3-є изд., переб. и доп. - М.: ЮНИТИ-ДАНА, 2002. - 718 с

68. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М. ИНФРА-М, 2002.-601 с.

69. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. - 288 с.

70. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. - М.: ИНФРА-М, 1997. -416 с.

71. Экономика предприятия / Под ред. Семенова В.М. -М.: Центр экономики и маркетинга, 1996. - 184 с.

ДОДАТОК А

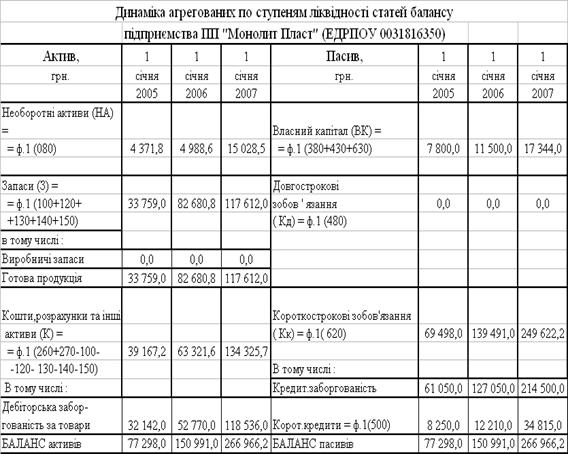

Балансові звіти ПП “Монолит Пласт” за 2004 - 2006 роки

ДОДАТОК Б

Звіти про фінансові результати ПП “Монолит Пласт» за 2004 - 2006 роки

ДОДАТОК Д

Алгоритми розрахунку показників фінансового стану підприємства

Таблиця Д.1

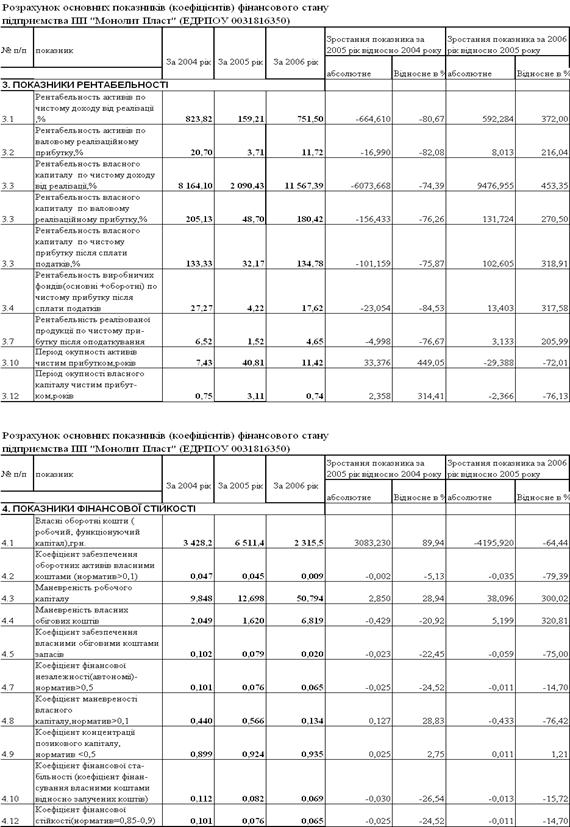

Алгоритми розрахунку показників рентабельності

| № п/п | Показник | Умовн поз-ня | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 | Рентабельність реалізо-ваної продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050-070-080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | (Форма 2(220) –[Ф2( 335)* Ф.2(220)/100]) /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | (Форма 2(220) –[Ф2( 335)* Ф.2(220)/100]) /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

*Ф.2(335) – частка прибутку, розподілена на видачу дивідендів

Таблиця Д.2

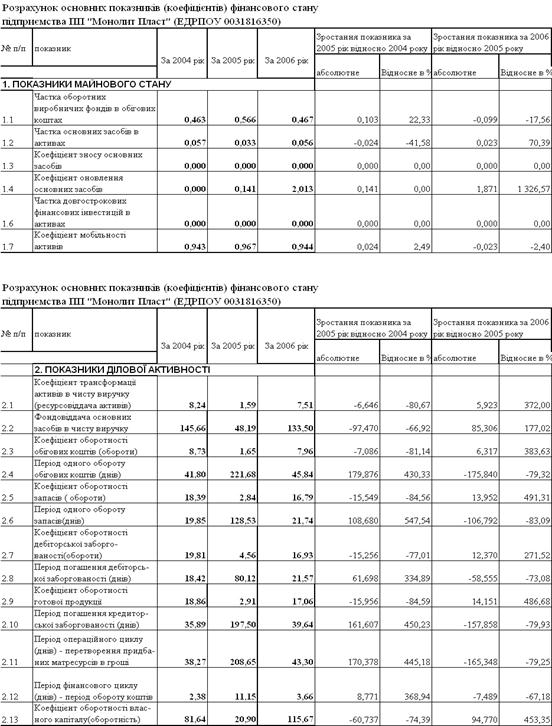

Алгоритми розрахунку показників ділової активності

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборго-ваності(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) - період обороту коштів | Чфц | Чфц= Чоц - Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

Таблиця Д.3

Алгоритми розрахунку показників майнового стану

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вартості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Таблиця Д.4

Алгоритми розрахунку показників фінансової стійкості

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фінзвітності | ||

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | |||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270-620-630) | |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430-080) /Форма1 (260+270) | |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) | |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) | |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) | |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) | |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивів балансу | Форма 1(380+430+630) /Форма1 (640) | |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630-080) /Форма1 (380+430+630) | |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) | |

| 10 | Коефіцієнт фінансової стабільності ( фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) | |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480 +630) /Форма1 (640) | |

ДОДАТОК Е

Результати розрахунків показників фінансового стану ПП “Монолит Пласт " за 2004 –2006 роки

Таблиця Е.1

Таблиця Е.2

Таблиця Е.3

Таблиця Е.4

Таблиця Е.5

ДОДАТОК Ж

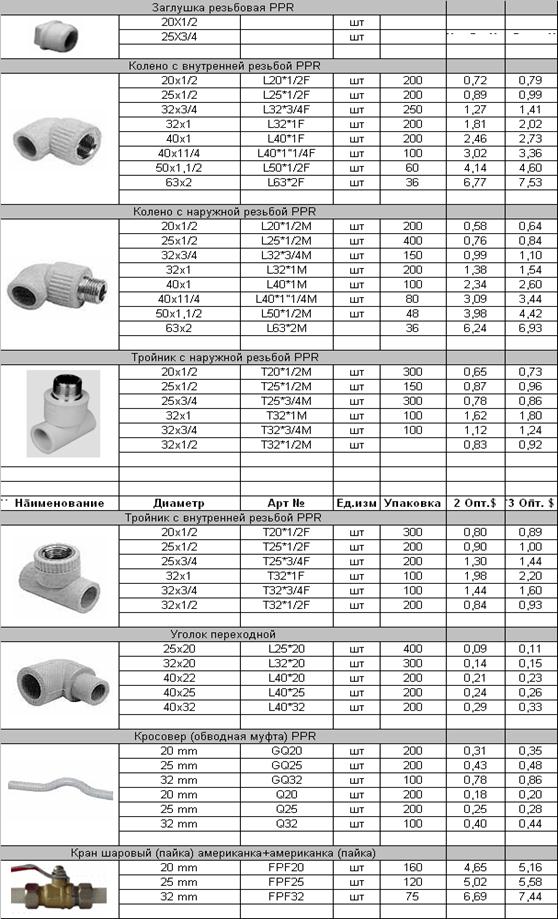

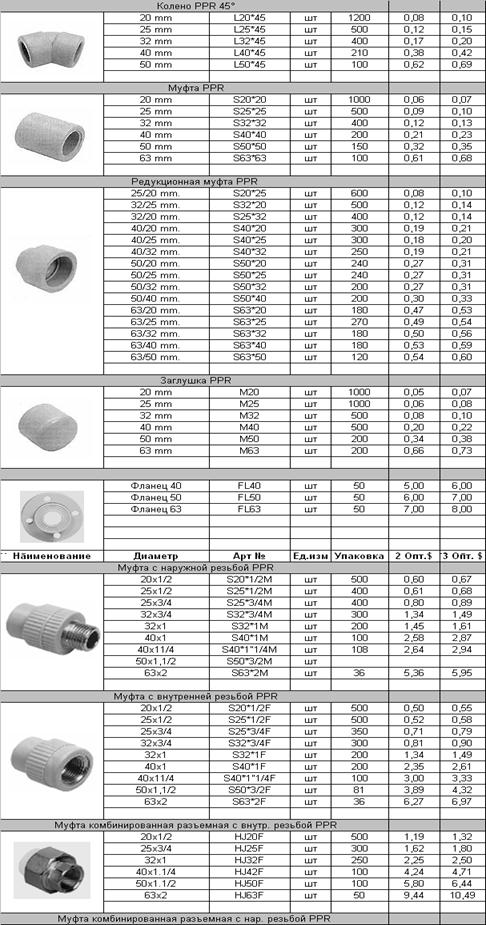

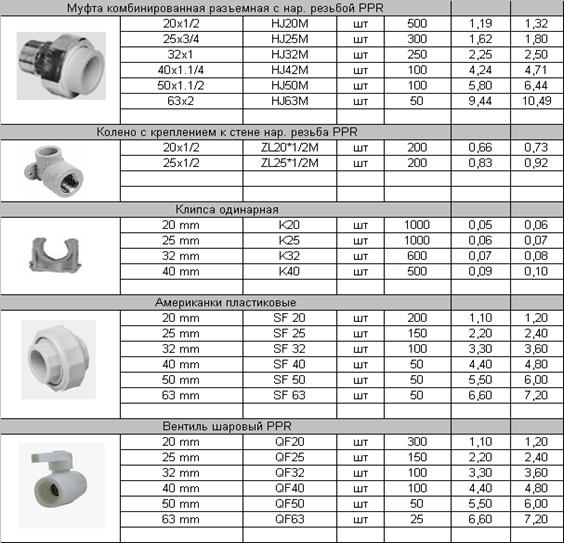

Основні види пластикової сантехнічної продукції

0 комментариев