Бизнес-план инвестиционного проекта и источники его финансирования

Требования к бизнес-плану и рекомендации по его составлению

ВНД > Е при условии, что ВНД этого проекта существует

Экологическая и нормативная информация

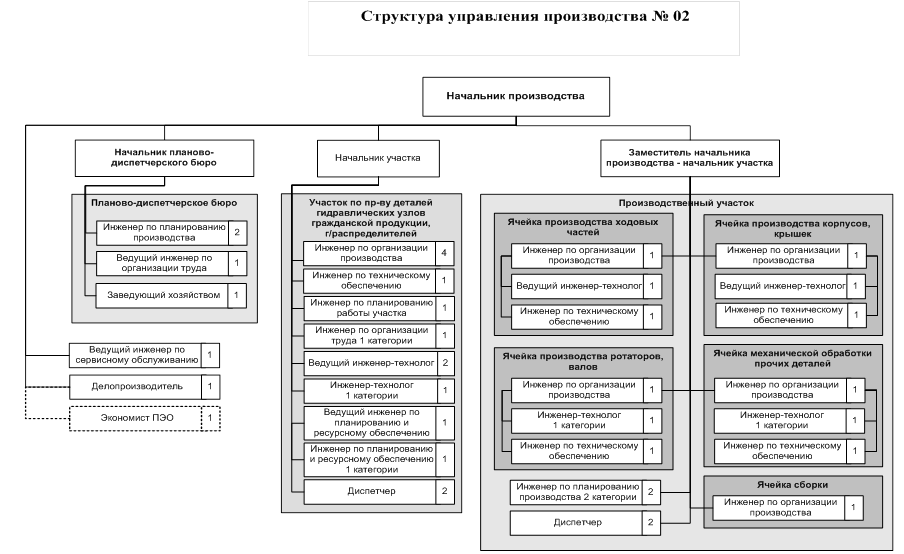

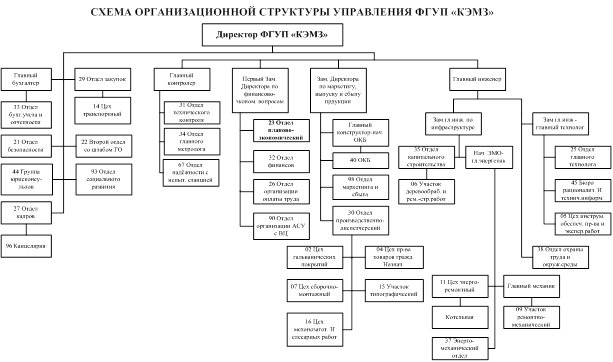

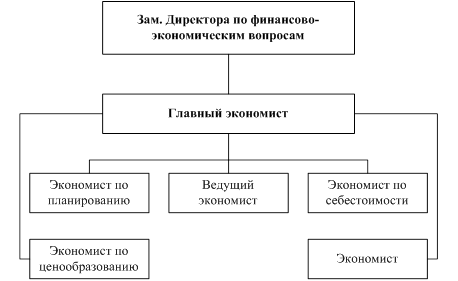

Прединвестиционные исследования предприятия: анализ финансового состояния ФГУП «КЭМЗ»

Методы оценки экономической эффективности бизнес-плана инвестиционного проекта

Навигация

Требования к бизнес-плану и рекомендации по его составлению

Планирование на предприятии на примере ФГУП "КэМЗ"

144023

знака

26

таблиц

5

изображений

1.3. Требования к бизнес-плану и рекомендации по его составлению

Инвестиционный проект - это документ, который предназначен для того, чтобы передать идеи и перспективы развития бизнеса потенциальным инвесторам.[5] Это важнейший документ, обеспечивает возможность профессионального взаимодействия предпринимателей и инвесторов. Если инвестиционный проект не предоставляет потенциальному инвестору возможность легко и быстро понять потенциал Вашего проекта, вероятнее всего его знакомство закончится прочтением Резюме. Важнейшей задачей инвестиционного проекта является привлечение внимания потенциальных инвесторов к бизнесу. Очень важно, чтобы инвестиционный проект содержал исчерпывающую и правдивую информацию требуемого объема и с необходимой степенью детализации, демонстрирующую опыт, знания и квалификацию в той области деятельности, которой принадлежит бизнес.

Инвестиционный проект является как инструментом для привлечения инвестиций, так и основой внутрифирменного планирования. Последовательность составления и принципы детализации инвестиционных проектов для разных компаний не совпадают. При составлении инвестиционного проекта необходимо учитывать, что это всегда итерационный процесс, подразумевающий внесение изменений на основе вновь полученной информации и применения различных сценариев. В то же время существует внутренняя логика структуры инвестиционного проекта и общепризнанные принципы его разработки.[6]

Рекомендуемая структура инвестиционного проекта с краткими рекомендациями по его разработке приведена ниже.

1. Титульный лист

Название и адрес предприятия; имена, адреса и телефоны основных учредителей с указанием доли в уставном капитале; Фамилия, имя, отчество руководителя организации-претендента; Суть проекта (3-5 строк); Форма участия государства в финансовом обеспечении проекта; Финансирование проекта (в процентах):

· собственные средства

· заемные средства (отдельно - отечественные и иностранные)

· средства государственной поддержки

Характер строительства; Сметная стоимость проекта; Сроки строительства

Срок окупаемости проекта; Кем и когда разработана и утверждена проектно-сметная документация; Наличие заключений государственной вневедомственной (независимой), а также экологической экспертизы (наименование организации и даты утверждения); Заявление о коммерческой тайне.

2. Вводная часть или резюме проекта

Это характеристика проекта, раскрывающая цели проекта и доказательства его выгодности. Показать, в чем сущность проекта, привести обоснование отнесения проекта к категории "А", "Б", "В" или "Г", назвать преимущества продукции (услуг) в сравнении с лучшими отечественными и зарубежными аналогами, указать объем ожидаемого спроса на продукцию, потребность в инвестициях и срок возврата заемных средств.

Если реализация проекта позволит решить социальные вопросы (создание новых рабочих мест, прокладка дорог и коммуникаций общего пользования, расширение жилого фонда, использование труда инвалидов и т.п.), то указать их.

3. Анализ положения дел в отрасли

1. Общая характеристика потребности и объем производства продукции в регионе или России. Значимость данного производства для экономического и социального развития страны или региона.

2. Ожидаемая доля организации в производстве продукции в регионе или в России.

3. Потенциальные конкуренты (указать наименования и адреса основных производителей товара, их сильные и слабые стороны).

4. Какие и где появились аналоги продукта за последние 3 года.

4. Производственный план

1. Программа производства и реализации продукции. Принятая технология производства.

2. Требования к организации производства.

3. Состав основного оборудования, его поставщики и условия поставок (аренда, покупка). Лизинг оборудования.

4. Поставщики сырья и материалов (название, условия поставок) и ориентировочные цены.

5. Альтернативные источники снабжения сырьем и материалами.

6. Численность работающих и затраты на оплату труда .

7. Стоимость производственных основных фондов.

8. Форма амортизации (простая, ускоренная). Норма амортизационных отчислений. Основание для применения нормы ускоренной амортизации.

9. Годовые затраты на выпуск продукции. Переменные и постоянные затраты. Себестоимость единицы продукции .

10. Стоимость строительства, структура капитальных вложений, в том числе строительно-монтажные работы, затраты на оборудование, прочие затраты. Общая стоимость инвестиционного проекта .

11. Обеспечение экологической и технической безопасности.

5. План маркетинга

1. Патентная ситуация. Защита товара в стране лицензиата на внутреннем и экспортном рынках. Возможность для конкурентов производить соответствующую продукцию без нарушения патентных прав претендента. Конечные потребители. Является ли организация монополистом в выпуске данной продукции. Характер спроса (равномерный или сезонный). Характеристики конкурентов. Особенности сегмента рынка, на которые ориентируется проект, важнейшие тенденции и ожидаемые изменения. Какие свойства продукции или дополнительные услуги делают проект предпочтительным по отношению к конкурентам.

2. Организация сбыта. Дать описание системы сбыта с указанием фирм, привлекаемых к реализации продукта.

3. Обоснование объема инвестиций, связанных с реализацией продукции. Торгово-сбытовые издержки .

4. Каких возможных действий конкурентов следует опасаться и каковы основные элементы стратегии противодействия.

5. Обоснование цены на продукцию. Оптовая цена товара определяется исходя из сложившейся конъюнктуры на внутреннем и внешнем рынках, а также уровня рентабельности, достаточного для поддержания стабильного финансового состояния и платежеспособности организации.

6. Расходы и доходы в случае проведения послепродажного обслуживания.

7. Программа по организации рекламы. Примерный объем затрат.

8. Программа реализации продукции. Выручка от продажи в целом и по отдельным товарам рассчитывается в соответствии с данными об объеме производства по кварталам и годам, уровне и сроках освоения проектной мощности, а также о ценах. Договоры или протоколы о намерениях реализации товара по предлагаемым ценам.

6. Организационный план

1. Сведения о претенденте. Статус, уставный капитал, состав организации, финансовое положение.

2. Форма собственности претендента. По товариществам указываются условия создания и партнерства; по акционерным обществам - состав основных акционеров и принадлежащие им доли.

3. По открытым акционерным обществам указывается объем выпущенных акций и объем их эмиссии.

4. Члены совета директоров, краткие биографические справки.

5. Обладатель права подписи финансовых документов.

6. Распределение обязанностей между членами руководящего состава.

7. Поддержка проекта местной администрацией.

7. Финансовый план

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

- изменение курса рубля к доллару;

- перечень и ставки налогов;

- рублевую инфляцию (возможен различный процент, в зависимости от объекта);

- формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

- порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

- отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

- планом движения денежных средств (Кэш-Фло);

- балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

Показатели эффективности проекта:

· Чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV).

· Индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index (PI)

· внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, возврата инвестиций, Internal Rate of Return (IRR).

· Срок окупаемости дисконтированный (Discounted payback period; (PBP) мес.)

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.[7]

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

, (1)

, (1)

где Фт — эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

![]() , (2)

, (2)

где aт — коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД - ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return — IRR) обычно называют такое положительное число Е', что при норме дисконта Е = Е' чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе:

ВНД — это положительное число Е' такое, что ЧДД,:

· при норме дисконта Е=Е' обращается в 0;

· при всех Е >Е' отрицателен;

· при всех 0 < Е' < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости ("простым" сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

· индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

· индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

· индекс доходности инвестиций (ИД) — увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

· индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

1.ЧДД>0.

Похожие работы

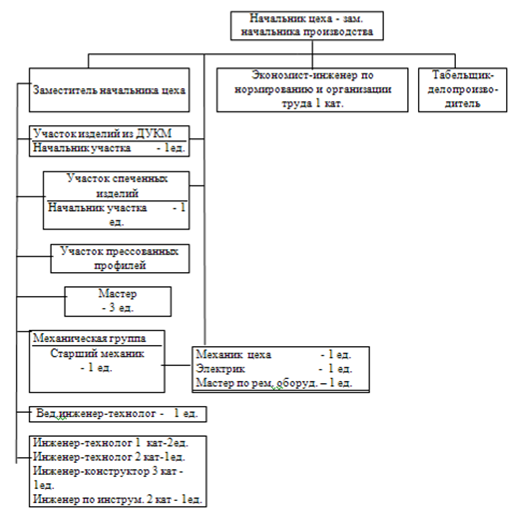

... непосредственно воздействуют на предметы труда - основные рабочие, другие лишь опосредованно участвуют в изготовлении продукции - вспомогательные рабочие. Важным направлением совершенствования разделения труда на предприятии является установление рациональных пропорций и численности отдельных функциональных групп работников, а именно: между основными и вспомогательными рабочими; между рабочими и ...

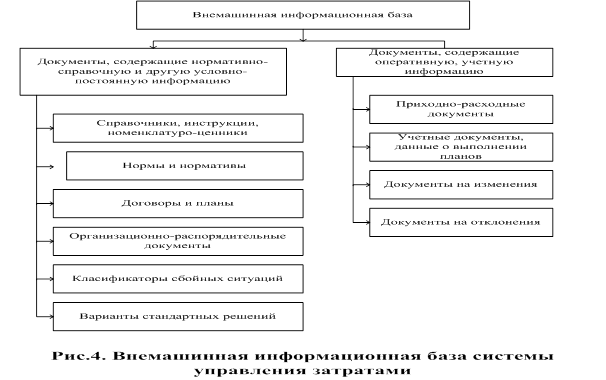

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

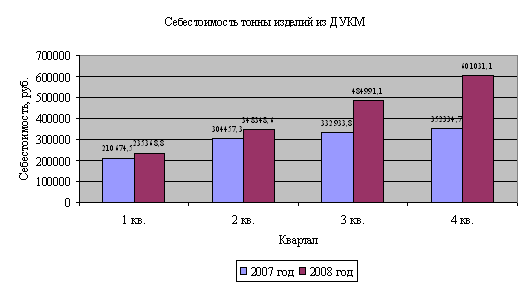

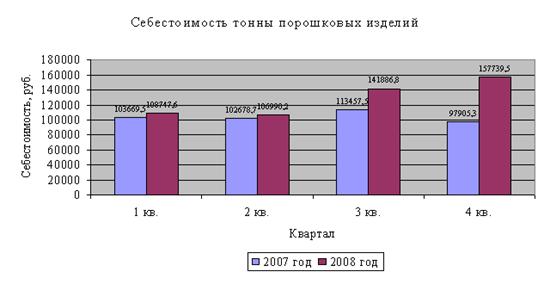

... , что привело к дополнительной экономии. Трудовые показатели Анализ производительности труда по цеху за 2007-2008 годы можно сделать исходя из следующих данных (таблица 4). Таблица 4 Анализ производительности труда по цеху по производству порошковых изделий за 2008 год Наименование показателя Ед. изм. Факт за 2008 г. Факт за 2007 г. Отклонения абсол. +увелич./ -уменьш. в % к 2007 году ...

0 комментариев