Обоснование выбора изделий предлагаемых для последующего производства и продажи

Продвижение товара и реклама

Общая численность служащих рассчитывается в таблице 2.3

СОСТАВЛЕНИЕ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

Расчет основной заработной платы на изделие представляем в таблице 5.2

ЦЕНА И МЕТОДЫ ЦЕНООБРАЗОВАНИЕ

Мкр Мгод

Навигация

ЦЕНА И МЕТОДЫ ЦЕНООБРАЗОВАНИЕ

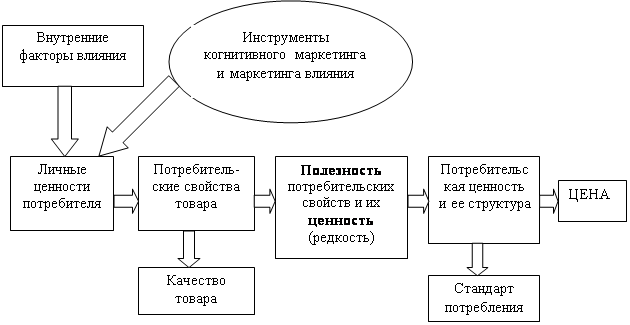

Реализация маркетинговой концепции

43794

знака

15

таблиц

1

изображение

7 ЦЕНА И МЕТОДЫ ЦЕНООБРАЗОВАНИЕ

Метод ценообразования на основе анализа безубыточности и обеспечения целевой прибыли является наиболее рациональным для промышленных предприятий, в т.ч. и для предприятий швейной отрасли.

Этот метод базируется на принципе разделения затрат на постоянные и переменные, определения точки безубыточности и расчета маржинальной прибыли и позволяет сравнить размеры прибыли, получаемые при различных отпускных ценах и объемах производства. Он позволяет производителю устанавливать такую цену реализации продукции, которая обеспечивает запланированный объем прибыли.

Точка безубыточности называют критический объем продаж, при котором предприятие способно покрыть свои расходы, не получая при этом прибыль. Точку безубыточности характеризует следующими показателями:

1) Критический объем реализации продукции Мкр (шт.) – это такой минимальный объем продукции, при реализации которого по запланированным отпускным ценам будут получены доходы равные расходам на их производство. Критический объем определяется по формуле:

Мкр = Зпост/Цотп – Спер,

где Зпост – сумма постоянных затрат на производство,

Спер – издержки переменные на 1 изделие;

Мкр = 67218624/832,76 – 391,01 = 152164 шт.

2) Порог рентабельности Rр (руб.) – это такой уровень рентабельности, при котором прибыль полученная от реализации критического объема продукции будут равна нулю. Он определяется суммой выручки от реализации, при которой предприятие уже не имеет убытков. Определив значение порога рентабельности, мы будем знать, сколько необходимо производить единиц товара, чтобы покрыть все расходы.

Порог рентабельности рассчитываем по формуле:

Rp = Мкр * Цотп

Rp = 152164 * 832,76 = 126716093 руб.

Маржинальная прибыль Пм (руб) – это разница между товарной продукцией – ТП (выручкой от реализации) и суммой переменных затрат (Зпер)

ПМ = Вр – Зпер

ПМ = 223575264 – 123871968 = 99703296 руб.

Очень важными элементами анализа безубыточности работы предприятия являются запас финансовой прочности, маржа безопасности и доля маржинальной прибыли в прибыли или эффект оперативного рычага.

Запас финансовой прочности (Фпр) – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей. Он представляет собой разницу между товарной продукцией и значением порога рентабельности.

Фпр = ТП – Rр

Фпр = 263818368 – 126716093 = 137102275

Маржа безопасности (Мбп) это количество изделий, до которого предприятие может снизить объем реализации, не выходя из зоны прибылей, и представляет собой разницу между годовым объемом реализации изделий и значением критического объема.

Мбп = Мгод – Мкр

316800 – 152164 = 164636 шт.

Эффект оперативного рычага (Эор) определяет зависимость прибыли от реализационной выручки. С помощью этого показателя устанавливают, как будет изменяться прибыль при изменении товарной продукции.

Эор =Пм/Пр

Эор =99703296/32484672 = 3,1

Чем выше доля постоянных размеров в себестоимости продукции, тем сильнее воздействие оперативного рычага. И, наоборот, при росте объема доля постоянных расходов в себестоимости падает, и сила воздействия оперативного рычага уменьшается.

Другими словами, любое изменение выручки от реализации приводит к еще более значительному изменению прибыли. Действие эффекта связано с непропорциональными воздействием постоянных и переменных затрат на прибыли при изменении объема производства и реализации.

Таким образом, наивысший эффект (прибыль) может быть достигнут не увеличением цены, а изменением объема продаж, что в условиях рыночной экономики увеличивает конкурентоспособность продукции и фирмы в целом.

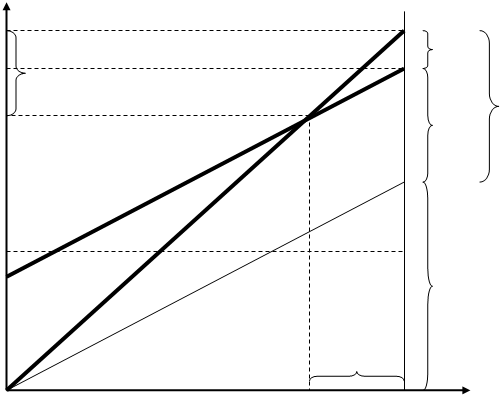

Наиболее наглядно влияние издержек и объема продаж прослеживается на графике безупречности.

Для построения графика рассчитываем следующие показатели:

1) сумму прибыли (Пробщ) от реализованной продукции:

Пробщ = Мгод * Пр,

где Пр – прибыль на единицу продукции;

Пробщ = Мгод * Пр,

2) сумму постоянных затрат на весь объем реализованной продукции:

Зпост = Мгод * (Рц + Рф + Рвр),

где Рц – общецеховые расходы на ед, продукции, руб.;

Рф – общефабричные расходы на ед. продукции, руб.;

Рвр – внепроизводственные расходы на ед. продукции, руб.

Зпост = 316800 * (55,94 + 35,6 + 120,64) = 67218624 руб.

3) сумму полных затрат:

Зпол = (Спол * Мгод),

где Спол – полная себестоимость на единицу продукции, руб.

Зпол = (603,19 * 316800) = 191090592 руб.

4) сумму переменных затрат на весь объем реализованной продукции:

Зпер = Зпол – Зпост

Зпер = 191090592 – 67218624 = 123871968 руб.

5) Затем, по приведенным выше формулам рассчитывается:

- критический объем;

- порог рентабельности;

- запас финансовой прочности;

- маржу безопасности;

- прибыль маржинальную;

- долю маржинальной прибыли.

По полученным результатам строится график безубыточности.

1) На осях координат в масштабе откладываем:

- на вертикальной – затраты и выручку,

- на горизонтальной – объем производства в шт.

Вначале, от нулевой отметки откладываем значение постоянных затрат (Зпост). От полученной точки (Зпост) откладываем (вверх) значение переменных затрат (Зпер), а от этой точки – значение общей прибыли (Пр).

Сумма величин Зпост + Зпер + Пр = равна Вр.

На горизонтальной оси откладываем значение Мгод.

Из точки Мгод восстанавливаем перпендикуляр (А), на которой опускаем перпендикуляры из точек Зпост – отмечаем т. С, Зпер – т. V и Пр – т.Р.

Теперь соединяем прямой 1 точки пересечения осей координат (т.0) с т.Р, а затем прямой 2 т. Зпост с т. V. На прямой А из т. Пересечения с горизонтальной осью координат отложим в принятом масштабе значение затрат переменных, затем от этой точки – затрат постоянных и прибыли, которая ограничена прямыми 1 и 2. Сумма прибыли и постоянных затрат на прямой А - маржинальная прибыль.

Точка пересечения прямых 1 и 2 – точка безубыточности (т.БУ). Точки пересечений перпендикуляров, опущенных из т. БУ на оси координат дают значения критического объема (Мкр – на горизонтальной оси) и порога рентабельности (Rр – на вертикальной оси).

Расстояние между т.т. Мкр и Мгод – есть маржа безопасности (Мбп), а между Rр и Пр – запас финансовой прочности (Фпр).

Вр.руб.

А

Вр.руб.

А

Пр Р Пр

Зпер Фпр Л маржинальная

Rр т.БУ прибыль

Зпост

2

1

Зпост С Зпер

Маржа БП

Похожие работы

... темы диссертации. Цели и задачи исследования. Целью диссертационной работы является развитие концептуальных положений и методического инструментария по формированию и оценке потребительской ценности объекта жилой недвижимости с учетом образа жизни потребителей и маркетинговых рисков. В процессе реализации поставленной цели были решены следующие задачи: - исследование тенденций развития рынков ...

... .Концепция маркетинга определяет ориентиры компании на настоящие и будущие нужды покупателей с созданием приемлемого предложения для удовлетворения существующей потребности и получения прибыли. Планирование маркетинга, маркетинговые программы в России сегодня вещь не новая. Многие российские предприятия, как они считают, прекрасно жили и худо-бедно продолжают жить без всяких планов маркетинга. Для ...

... предпочтение покупателей, а также другие факторы, целесообразно позиционировать товар? 3. Предложите ваши рекомендации для разработки комплекса маркетинга французской фирме, предполагающей продажу шариковых ручек на японском рынке. Вопрос 1. Может ли французская фирма рассчитывать на выявление целевого сегмента или ниши на японском рынке? Если может, то почему? На мой взгляд, французская ...

... на другую, стремясь получить выгоду от обмена. Поэтому успех этой стратегии зависит от того, насколько потребитель верит, что объявляемые преимущества реальны. Для реализации маркетинговых стратегий большое значение имеет разработка ее основных коммуникационных задач, которые сами могут быть сформулированы как стратегические концепции предприятия. Стратегии коммуникации и стимулирования. ...

0 комментариев