Аналіз внутрішнього середовища підприємства ЗАТ „Галичина”

Аналіз товарного асортименту молочної продукції ЗАТ „Галичина”

Збутова діяльність КТП ЗАТ „Галичина”

Аналіз мікросередовища діяльності КТП ЗАТ „Галичина”

Формулювання управлінської проблеми в збутовій діяльності КТП ЗАТ „Галичина” за результатами аналізу маркетингового середовища діяльності

Навигация

Аналіз мікросередовища діяльності КТП ЗАТ „Галичина”

Ситуаційний аналіз умов збутової діяльності Київського торгівельного представництва ЗАТ "Галичина" на ринку молочних продуктів Київської області

99597

знаков

27

таблиц

20

изображений

2.2. Аналіз мікросередовища діяльності КТП ЗАТ „Галичина”

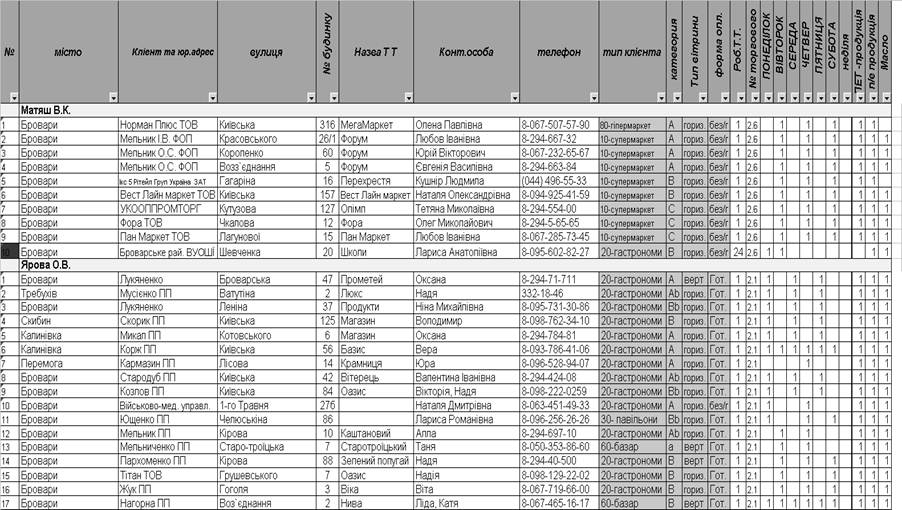

Потенційним ринком для молочної продукції ЗАТ “Галичина» є ринок приватних підприємців – власників торгових точок в сільській місцевості Київської області, для яких доставка продукції автотранспортом КТП ЗАТ «Галичина» дрібнооптовими партіями по договорному графіку є основною перевагою проти пропозицій «самовивозу» інших виробників молочної продукції в Київській області (табл.2.7).

Таблиця 2.7

Клієнтурна база КТП ЗАТ „Галичина” (вибірковий витяг 2010 р. повної бази на 340 клієнтів – ТТ)

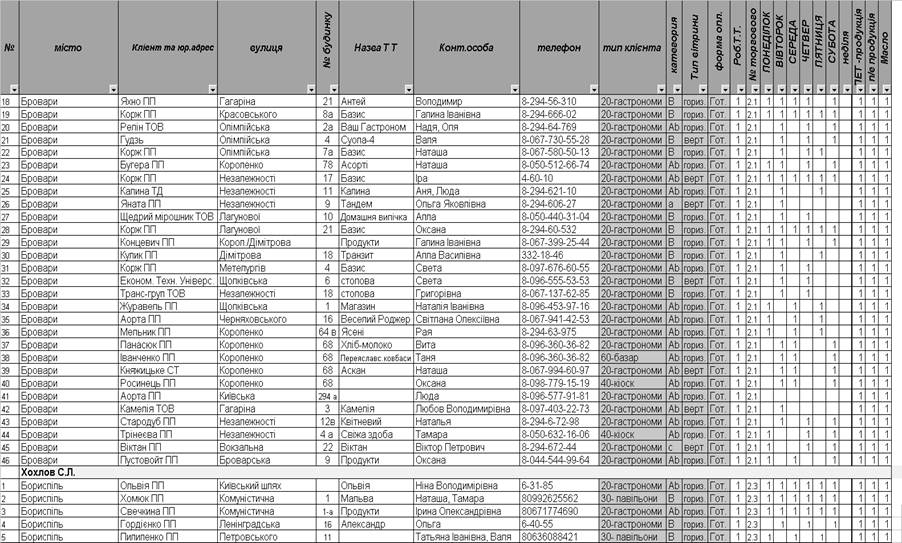

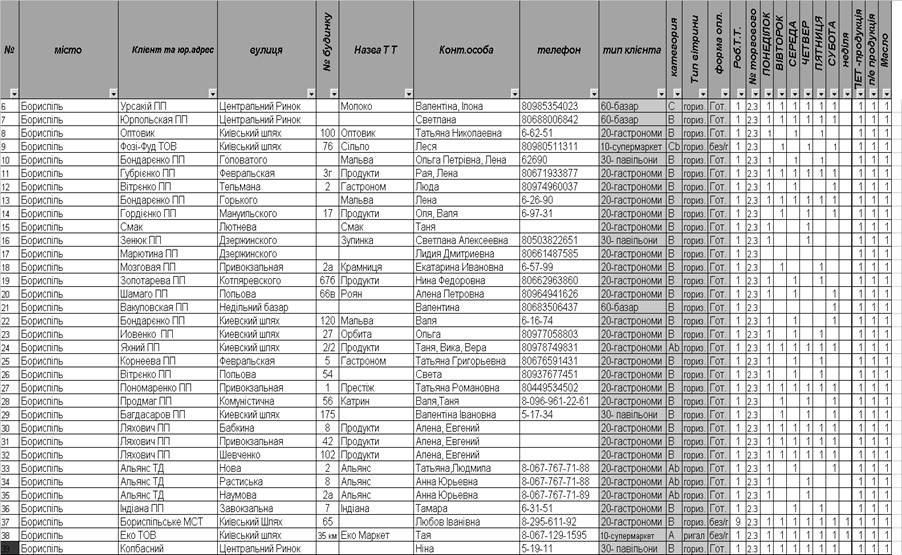

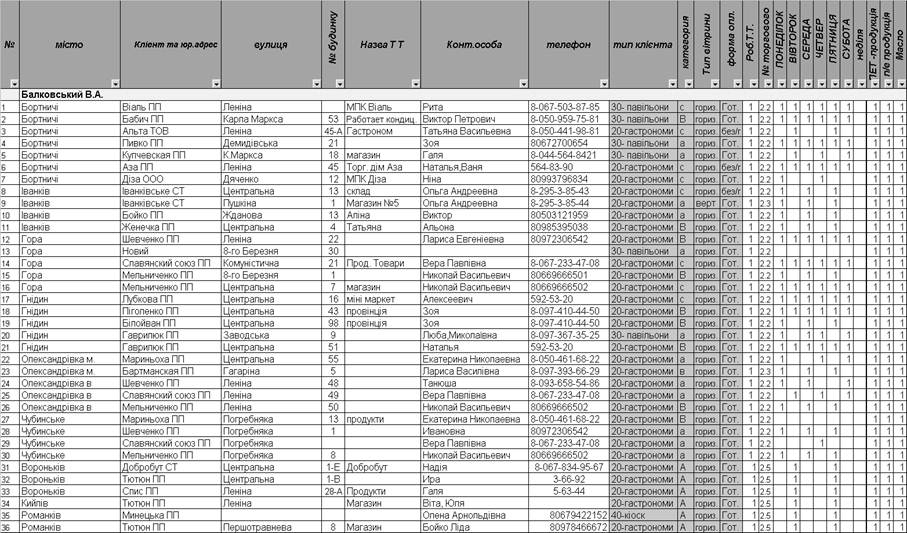

Продовження табл.2.7

Продовження табл.2.7

Продовження табл.2.17

Конкуренція.

На внутрішньому ринку України змінилася структура виробників молочної продукції. Якщо раніше в Україні було 25 молочних об’єднань, сформованих за територіальним принципом, і виробляли вони майже весь спектр — від продукції з незбираного молока до сирів і молочних консервів, — то сьогодні відбувається формування нових молочних об’єднань, заснованих на новому принципі — спеціалізації. Станом на 2008 рік в Україні діє десять таких нових об’єднань: п’ять у галузі продукції з незбираного молока і п’ять — у виробництві твердих сирів. Перша група об’єднань (сектор продукції з незбираного молока) виробляє приблизно 35% обсягів виробництва всієї молочної продукції, частка другої групи (виробники твердих сирів) — 34%.

Надалі розвиток української молочної галузі йтиме саме шляхом утворення нових спеціалізованих об’єднань, відбуватиметься поглинання невеликих районних заводів.

А на сьогодні розклад сил у галузі такий:

1. Перша група — це об’єднання, які ставлять завдання стати національними гравцями: в секторі продукції з незбираного молока — російські компанії “Юнімілк Україна” (володіє двома підприємствами: ВАТ “Галактон” та Кременчуцький міський молочний завод) і “Вімм-білль-данн” із трьома підприємствами (Київський міський молочний завод № 3, Харківський молочний комбінат та Буринський завод сухого молока), а також французька компанія “Лактоліс” — власник двох переробних підприємств (Миколаївський та Уманський міські молокозаводи); в секторі виробництва твердих сирів українські корпорації: “Клуб сиру”, “Гадячсир”, “Мілкіленд”, “Ковельмолоко”.

2. Друга група — поодинокі молокопереробні підприємства з часткою ринку від 1 до 6%. Це підприємства, які нині є регіональними лідерами: комбінат “Придніпровський”, Куп’янський молочноконсервний завод, компанія “Галичина” та інші.

3. Третя група — локальні оператори, низові молокозаводи, які майже всі виробляють молочну продукцію в середньому в мінусціновому сегменті.

Серед основних проблем молочної галузі насамперед називають сировинну, бо на внутрішньому ринку є дефіцит молока, що спричинено низкою чинників. Зокрема, сезонність виробництва. Влітку молока виробляють у 2,5–3 рази більше, ніж узимку, і молокопереробні підприємства змушені переробляти надлишки сировини на промислову групу товарів. А взимку сировини не вистачає. До того ж, як зазначалося вище, поголів’я молочних корів різко зменшилось, і тенденції до збільшення не спостерігається.

Є велика проблема, пов’язана з якістю молока, практично неможливо за один день провести велику кількість аналізів, коли на одне підприємство припадає від 10 до 15 тис. здавачів, які здають молоко по три літри. Весь цей продукт просто фізично неможливо перевірити й провести необхідну кількість аналізів. Тому за якістю наша молочна сировина сьогодні не відповідає ні новому державному стандарту на молоко, ні навіть старому, який діяв ще за часів СРСР.

З розвитком ринку молокопродуктів виникла конкуренція між його учасниками, але незалежні експерти констатують, що держава не створила умови для нормальних умов добросовісної конкуренції. Своєю чергою, це призвело до того, що на ринку є багато фальсифікату молочної продукції та невідповідності її прийнятим стандартам.

Окреме питання, що потребує розгляду, — випуск подібних продуктів. Наприклад, на ринку тваринного масла, яке в нас називають вершковим, 70% обсягів того, що виробляють та реалізують, лиш умовно можна назвати вершковим, бо воно на 90% складається із замінників молочного жиру: кулінарні, рослинні та навіть дезодоровані рибні жири.

Аналіз основних виробників на ринку молочної продукції свідчить, що лідером ринку центрального регіону є ВАТ „Галактон" (торгові марки «Баланс», «Біо-Баланс»), з 2002р. належить російській компанії „Планета Менеджмент". Компанія „Планета Менеджмент" в 2003р. придбала контрольний пакет акцій ВАТ „Кременчуцький міськмолзавод" („Кремез"), який займає 13% ринку. Російська компанія „Вимм - Билль - Данн" володіє такими українськими підприємствами: ВАТ „Київський міськмолзавод" №3 („Славяночка", „рижий Ап", „Чудо", „Домик в деревне", „Фругурт", „Доктор БиФи") - 4% ринку; ВАТ „Харськівський молочний комбінат" („Веселий молочник", „Ромол") - 8,7% ринку. Існує також ЗАТ „Лакталіс - Україна" (President) - 8% українського ринку, 90% акцій якої належить французькій компанії Lactalis. Важливе місце на ринку займає ЗАТ „Павлоградський молочний комбінат" („Фанні") - 5% загального ринку. Продукція під торговою маркою „Фанні" визнана самим відомим „молочним" брендом 2003 року. Молочна фабрика „Rainford" та Комбінат „Придніпровський" („Злагода", „Любимчик", „Линия жизни") займають по 5% ринку молочного бізнесу. Комбінат „Придніпровський" веде підготовку до розширення асортименту та збільшення об'ємів виробництва дитячої цільно- і кисломолочної продукції та планує розпочати виробництво аєрірованої творожної продукції, яка в Україну завозиться із-за кордону. Набирає темпи і ВАТ „Ковельмолоко" („Гурманіка", „Комо"), підприємство входить до „західної молочної групи", яку контролює компанія „Континуум" і є лідером молочного ринку західного регіону.

Вертикальна організація виробництва стала одним із ключових чинників успішної конкурентної боротьби операторів ринку. Значна увага приділяється організації постачань сировини, хоча вкладати інвестиції в розвиток сировинної бази навіть великі виробники не поспішають, що може привести в масла, дані продукти виробляються із екологічно чистого молока.

Просування продукції та реклама являються головними факторами в конкурентній боротьбі за долю ринку. Велику роль також відіграє наявність у компаній брендів та власної системи дистриб'юції. Для ефективнішого використання потужностей шляхом спеціалізації підприємств на певному виді продукції підприємства молочної галузі об'єднують свої зусилля.

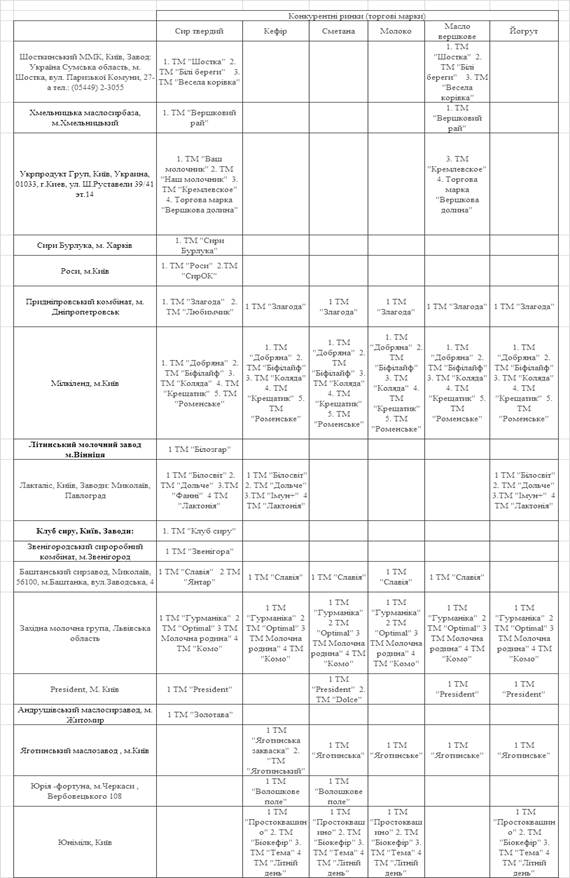

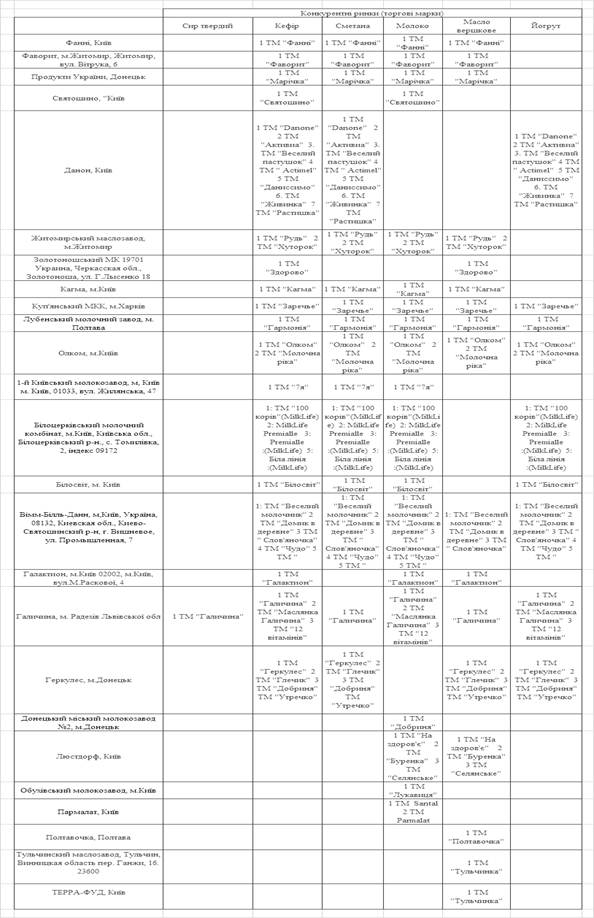

Таблиця 2.8

Основні конкуренти продукції ЗАТ «Галичина» в Київській області

Продовження табл.2.8

Основними конкурентами підприємства ЗАТ «Галичина» на ринках Київської області є наступні:

- столичний ринок практично є закритим для продукції ЗАТ «Галичина»;

- на регіональному ринку районів Київської області основними конкурентами є Яготинський молочний комбінат (Яготинський район Київської області) та новітній Білоцерковський молочний комбінат (м. Біла Церков, запущений у 2008 на новітніх західних технологіях та імпортному обладнанні), які випускають весь асортиментний ряд молочної продукції

Товари-субститути для молочної продукції ЗАТ «Галичина» відсутні,в районах Київської області працюють на регіональному рівні ще 8 невеликих молокозаводів, які займають районні ринки з своєю продукцією.

Фактори конкурентоспроможності:

1. Споживчі характеристики. Висока якість вихідної сировини (екологічно чиста місцевість для відкормлення корів, висока якість натуральних кормів, формування сучасних високоякісних молочних порід), спеціальні рецепти технологічної обробки, які створюють комплекс високої споживчої вартості продукції.

2. Технологічні показники. Продукція виготовлена на сучасному обладнанні з використанням новітніх технологій первинної обробки молока згідно стандартів СОТ, що визначає гарантійну пригодність продукції при транспортуванні із Львівської в Київську область.

3. Доля ринку. Частка ринку, яку займає підприємство показує конкурентну силу комісіонера – КТП ЗАТ «Галичина», величину його можливостей.

4. Ціна. Всі виробники працюють з однаковим асортиментом молочної продукцією і намагаються знизити вартість своєї продукції за рахунок зниження вартості вихідної сировини (сирого молока) та технологічного обладнання обробки молока.

5. Розфасовка. Розфасовка молочної продукції визначає зручність і економічність використання, Найзручніші середні упакування по 0,4 кг в ПЕТ – тару, яка допускає підвищенну герметичність, естетичне рекламне оформлення продукції та нульові збитки при віддаленому транспортуванні.

6. Кваліфікація персоналу. Від ступеня кваліфікації працівників залежить робота і розвиток підприємства.

7. Технічний супровід товару. Наявність у компанії відділу, який надає різноманітні послуги: оцінка стану продукції, розробка технічних рішень під конкретну продукцію, проведення майстер-класів тощо (товар з підкріпленням).

8. Імідж торгової марки. Кількість виробників і споживачів активно зростає, вхідні бар’єри відносно невисокі, технологія не є унікальною, тому прибутковість визначається степенем диференціації торгової марки – цінова премія бренду.

9. Наявність інвестицій для розширення збуту. Для швидкого оновлення технології, розширення виробництва компанії необхідні великі кошти, тому інвестиції дають змогу швидко збільшувати кредитний механізм пропозицій.

10. Час необхідний для розробки нових товарів. Цей показник напряму залежить від наявності в компанії достатніх коштів, науково-дослідницького персоналу, відповідних лабораторій.

11. Наявність каналів збуту. Чим більше у компанії каналів збуту, тим швидше вона реалізує свій товар.

12. Маркетингові дослідження. Дозволяють компанії швидко реагувати на зміни в попиті, виявляти нові можливості і загрози для розвитку.

Таблиця 2.9

Аналіз сильних і слабких сторін ЗАТ «Галичина» в порівнянні з конкурентами на регіональному ринку Київської області

| № п/п | Фактори конкурентоспро-можності | Бали 1-20 | Рейтинг товарів-конкурентів в порівнянні з ЗАТ “Галичина” | ||||||

| -3 | -2 | -1 | 0 | 1 | 2 | 3 | |||

| 1 | Споживчі характеристики | 17 |

|

| & | #$ | |||

| 2 | Якість сировини (сирого молока) | 20 |

|

| |||||

| 3 | Технологічні показники | 20 |

|

|

| ||||

| 4 | Доля ринку | 18 |

|

|

| $ | |||

| 5 | Ціна | 20 |

| & | |||||

| 6 | Розфасовка | 13 |

|

| |||||

| 7 | Кваліфікація персоналу | 19 |

|

| # |

| |||

| 8 | Технічний супровід товару | 19 |

|

|

| ||||

| 9 | Імідж торгової марки | 18 |

|

|

| $ | |||

| 10 | Наявність інвестицій для розширення виробництва і збуту | 19 |

| & |

|

| $ | ||

| 11 | Час необхідний для розробки нових товарів | 14 |

|

| # | $ | |||

| 12 | Наявність власних каналів збуту в Київській області | 15 |

|

| |||||

| 13 | Маркетингові дослідження | 18 | & | # | $ | ||||

&

&

& #

& # $

$& - “Яготинський ММК”, # - “Білоцерковський ММК”, $ - “Юнімілк”

Контактні аудиторії в цілому позитивно впливають на діяльність ЗАТ „Галичина”.

Журнал «Фокус» опублікував національний рейтинг найпопулярніших українських брендів. До золотої 30-ки кращих увійшла і ТМ «Галичина».

У рейтингу представлені товари народного споживання, які продемонстрували найвищі показники за об’ємами роздрібних продажів на внутрішньому ринку України. Експерти оцінювали популярність виключно українських торгових марок. Варто відзначити, що «Галичина» на сьогодні — це фактично єдина українська компанія, яка входить до першого ешелону найпотужніших гравців молочного ринку

Продукція підприємства на основі незалежних досліджень, проведених Всеукраїнським центром досліджень, відзначена знаком якості “Вища проба”. Компанія також отримала такі нагороди, як: “Золота якість” .

0 комментариев