Определение целевого рынка

Новые способы контроля управления маркетинговой деятельностью

Практическая часть

Разработайте маркетинговую программу выхода на рынок завода с новой продукцией — автомобильными аккумуляторами

Обоснуйте возможность выбора предприятием марочной стратегии на рынке гражданской продукции

Навигация

Определение целевого рынка

Современные тенденции управления маркетингом

70399

знаков

1

таблица

4

изображения

1.3.1. Определение целевого рынка

Решения в области выбора целевого рынка:

• выбор направления сегментации;

• определение критериев и показателей сегментации;

• обоснование методов проведения сегментации;

• выбор целевых сегментов рынка.

Углубленное исследование рынка предполагает необходимость его рассмотрения как дифференцированной структуры в зависимости от групп потребителей и потребительских свойств товара, что в широком смысле определяет понятие рыночной сегментации.

Рыночная сегментация представляет собой, с одной стороны, метод для нахождения частей рынка и определения объектов, на которые направлена маркетинговая деятельность предприятий. С другой стороны, - это управленческий подход к процессу принятия предприятием решений на рынке, основа для выбора правильного сочетания элементов маркетинга.

Сегментация проводится с целью максимального удовлетворения запросов потребителей в различных товарах, а также рационализации затрат предприятия-изготовителя на разработку программы производства, выпуск и реализацию товара.

Определение целевого рынка — это поиск привлекательного участка рынка, на котором предприятие намерено сосредоточить свои маркетинговые усилия.

Для того чтобы не распылять свои усилия и наиболее полно удовлетворить потребности покупателей нам необходимо разделить их на группы, на основе различий в нуждах, характеристиках и поведении. Иными словами, нам необходимо повести сегментацию рынка.

Сегментация рынка – один из важнейших инструментов маркетинга. От того, насколько правильно выбран сегмент рынка, во многом зависит успех предприятия в конкурентной борьбе.

Процесс сегментации состоит из следующих этапов.

А. Выбор признаков сегментации

Б. Выбор метода сегментации

В. Выбор целевого рыночного сегмента

Г. Позиционирование товара

Конкурентоспособность предприятия зависит не только от внутренних возможностей предприятия и условия приспосабливаться к условиям внешней среды. Успех предприятия во многом определяется правильным выбором рынков, на которых оно будет работать.

Рынки состоят из покупателей, а покупатели отличаются друг от друга по самым разным параметрам и имеют разные требования. Задача производителя – разделить потребителей на четкие группы, для каждой из которых требуются различные варианты товара и комплекса маркетинга. Для решения этой задачи используется сегментирование рынка – процесс разбивки потребителей на сегменты на основе различия в нуждах, характеристиках и поведении.

Этот процесс начинается с определения принципов сегментирования – способов выделения сегментов на рынке. Какого-то единого набора принципов не существует. Однако в зарубежной практике выработаны некоторые группы принципов, при использовании которых учитывается прежде всего назначение товара.

А. Выбор признаков сегментации

Для сегментирования рынка потребительских товаров и услуг применяют следующие принципы:

географический (регионы, города с различной численностью населения, сельская местность);

социально-демографический (пол, возраст, размер семьи, этап жизненного цикла семьи, уровень доходов, род занятий, образование, религиозные убеждения, национальность и др.);

психографический (общественный класс, образ жизни, тип личности);

поведенческий (повод для совершения покупки, искомые выгоды, статус пользователя, степень приверженности и др.).

Сегментация проводится с целью максимального удовлетворения запросов потребителей в различных товарах, а также рационализации затрат предприятия-изготовителя на разработку программы производства, выпуск и реализацию товара.

Б. Выбор метода сегментации

Выбор метода сегментации осуществляется с применением специальных приемов классификации. В работе применим наиболее распространенный метод сегментирования рынка – метод группировок по одному или нескольким признакам. Суть метода состоит в последовательной разбивке совокупности объектов на группы по наиболее значимым признакам.

В. Выбор целевого рыночного сегмента

Смысл сегментации состоит не просто в выделении групп потребителей как таковых, а в поиске целевого сегмента рынка, для которого продукт конкретной компании в данном месте, в данное время и в данных условиях подходит наилучшим образом.

1.3.2. Позиционирование товараПозиционирование представляет собой определение позиции (места), которую занимает товар в сознании потребителей, а также действия, которые совершает предприятие с целью укрепления или изменения этого восприятия по отношению к товарам-конкурентам.

Позиционирование – это анализ и учёт возможностей предприятия, позволяющие ему выбрать такие характеристики товара (услуги), цену и способ рекламы и продажи, которые обеспечили бы конкурентоспособность товара на рынке.

Решения по позиционированию направлены на:

• определение критериев и показателей позиционирования;

• выбор методов проведения процедуры позиционирования;

• выработку решений по перепозиционированию. Разработка комплекса маркетинга связана с формированием такой комбинации маркетинговых средств, которая наилучшим образом обеспечит достижение поставленных целей.

1.3.3. Разработка комплекса маркетингаСтратегические решения по формированию комплекса маркетинга (маркетинга-микс) определяются ситуацией спроса на выбранном целевом сегменте рынка. Различают ситуации спроса:

• негативного;

• формирующегося;

• развивающегося;

• снижающегося;

• нерегулярного;

• развитого (полного);

• превышающего;

• иррационального.

В зависимости от ситуации формируется конкретный набор маркетинговых средств со своими приоритетами и взаимосвязями.

Стратегические решения по отдельным элементам формируемого комплекса маркетинга сводятся к следующим:

• по продукту — обеспечение более полного набора полезных для целевой группы потребителей свойств товара

• по цене — формирование ценового восприятия товар через соотношение «качество/цена»;

• по распределению — предоставление доступности товар для целевой группы потребителей;

• по рекламе — повышение осведомленности целевой группы потребителей о предоставляемых выгодах.

Для решения задач обеспечения роста прибылей и увеличения сбыта необходимо разработать соответствующие стратегии маркетинга. Для увеличения своей доли отечественного рынка фирма может обеспечить доступность своего товара и заняться более интенсивным стимулированием. Для выхода на новые зарубежные рынки можно снизить цены, сосредоточить усилия на крупных сельскохозяйственных предприятиях.

Каждую маркетинговую стратегию необходимо детализировать. Например, усиление стимулирования сбыта товара потребует роста численности продавцов и интенсификации рекламы. И для того, и для другого нужны отдельные детализированные стратегии. Так, миссия фирмы трансформируется в перечень конкретных текущих задач. Стратегические задачи надо определить конкретными целями. Например, «к концу второго года увеличить долю рынка на 15%».

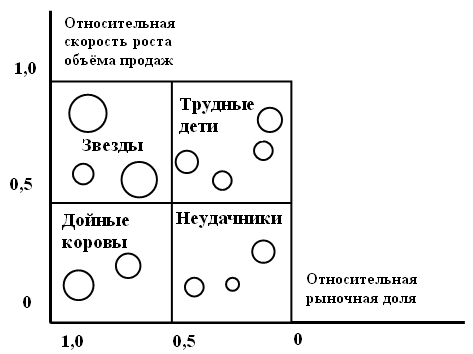

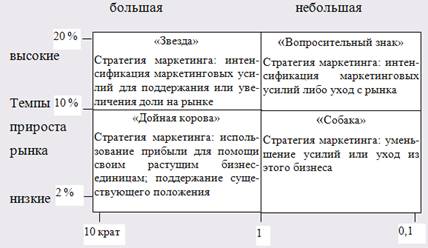

Основой для стратегического планирования служит анализа хозяйственного портфеля фирмы. Оценке подлежат все входящих в состав фирмы производства, весь ассортимент товаров и услуг. Анализ должен выявить рост и рентабельность производства во всех отделениях, по всему ассортименту и помочь принять решения о том, что делать с каждым из них. Фирме наверняка захочется вложить основные ресурсы в наиболее рентабельные производства. Она может управлять хозяйственным портфелем, поддерживая набирающие силу производства и избавляясь от других.

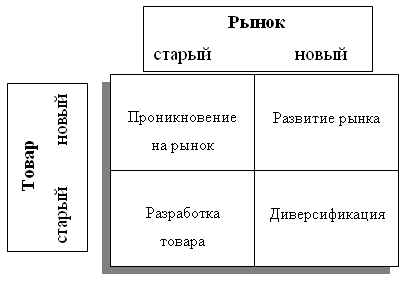

Стратегия роста. Ее можно реализовать в нескольких формах, а именно: интенсивный рост, интеграционный и диверсификационный рост.

Интенсивный рост целесообразен, когда фирма не до конца использовала возможности своих нынешних товаров и рынков. Причем имеется разновидность интенсивного роста - расширение границ рынка, она заключается в попытках увеличить сбыт благодаря внедрению ныне существующих товаров на новые рынки.

Стратегия концентрированного маркетинга обычно не максимизирует сбыт. Здесь целью является привлечение значительной доли рыночного сегмента при управляемых издержках. Важно, чтобы предприятие лучше приспосабливало маркетинговую программу к своим сегментам, чем конкуренты. Сильные стороны конкурентов нужно обходить, а слабые – использовать.

1.4. Определение затрат при планировании и управлении маркетингомОпределение затрат при планировании маркетинга представляет собой достаточно сложную задачу. Такая сложность обусловливается пониманием сущности затрат на маркетинг и способами их определения.

Сущность затрат при планировании маркетинга выражается в следующем:

• маркетинговые затраты представляют собой не накладные расходы, а являются затратами, обеспечивающими реализацию товаров;

• маркетинговые затраты — это затраты, имеющие инвестиционный характер, которые в будущем могут принести немалые доходы;

• финансовое планирование маркетинговых затрат осуществляется в виде разработки системы взаимосвязанных бюджетов.

1.4.1. Методы определения общей величины затратДля определения общей величины затрат на осуществление маркетинговых мероприятий может быть использован один из способов: «сверху — вниз» или «снизу — вверх». Метод «сверху — вниз» предполагает сначала исчисление общей суммы затрат, а затем ее распределение на отдельные маркетинговые мероприятия. При таком подходе возможно использование следующих подходов:

1. Определение предельной прибыли или функции реакции сбыта (заданный уровень сбыта и прибыли при определенном уровне затрат на маркетинг).

2. Расчет процента от продаж (линейная зависимость).

3. Расчет процента от прибыли (линейная зависимость).

4. Определение затрат по целевой прибыли (доля от прибыли).

5. Оценка конкурентного паритета («затраты, как у конкурента»).

Метод «снизу — вверх» предполагает сначала исчисление затрат на отдельные маркетинговые мероприятия, а затем суммирование всех затрат для определения общей их величины. При таком подходе используется методика калькуляции затрат по отдельным мероприятиям на основе принятых норм и нормативов расходов или на договорной основе (в случае привлечения внешних организаций).

1.4.2. Методы определения затрат на отдельные маркетинговые мероприятияМаркетинговые затраты можно условно разделить на постоянные и переменные.

Постоянная часть затрат на маркетинг — это те затраты, которые необходимы для постоянною поддержания функционирования маркетинговой системы на предприятии. Сюда обычно относят затраты на:

• содержание работников службы маркетинга (включая заработную плату, командировки и др.);

• регулярное проведение маркетинговых исследований и создание банка маркетинговых данных для управления предприятием;

• финансирование работ по постоянному совершенствованию товарной продукции предприятия.

Поддержание существования маркетинговой системы на предприятии обходится дешевле, чем ее создание каждый раз заново (в зависимости от складывающихся благоприятных или неблагоприятных ситуаций). Такие затраты оправданны, поскольку способствуют постоянному получению сведений о рыночной конъюнктуре, действиях конку-рентов, развитии спроса, а также позволяют следить за уровнем конкурентоспособности продукции предприятия на рынке и др.

Переменная часть маркетинговых затрат представляет собой затраты на маркетинг, вызванные изменениями рыночной ситуации и принятием новых стратегических и оперативных решений.

Чаще всего и постоянная, и переменная части затрат формируются при разработке перспективных и текущих планов маркетинговых мероприятий. Основой служат бюджеты, определяющие объемы ресурсов, и сметы, формирующие направления расходов.

• Затраты на маркетинговые исследования содержат расходы, связанные с привлечением различных источников информации, абонированием информационных систем, привлечением специализированных организаций по разработке программ и проведению «полевых» исследований, оплатой консультантов и др.

• Затраты на разработку новых товаров охватывают научно-технические и опытно-конструкторские работы, приобретение ноу-хау, закупку новых производственных материалов и оборудования, привлечение консультантов и экспертов и др.

• Затраты на распределение предусматривают расходы по формированию дилерско-дистрибьюторских сетей, организации фирменной торговли, сервисному обслуживанию, обучению торгового персонала и др.

• Затраты на продвижение представляют собой достаточно разнообразные расходы:

по проведению рекламных кампаний (разработка рекламных материалов, изготовление рекламной продукции, оплата услуг рекламных агентств и средств массовой информации, арендная плата и др.);

по содержанию торговых агентов (транспортные расходы, обучение, вознаграждения );

по стимулированию продажи (образцы, купоны, скидки, премии, сувениры, совместная реклама и др.).

Одним из современных методов планирования маркетинговых затрат является метод предельных маркетинговых бюджетов. Данный подход исходит из того, что «эластичность реакции потребителей» меняется в зависимости от интенсивности маркетинговых усилий. Определяется такое расходование средств на использование каждого элемента маркетинга, которое приводит к наибольшему эффекту.

Продукт-менеджер прогнозирует достижение рыночной доли по • товарной марке при различных уровнях бюджета на рекламу и продвижение (бюджет без изменений, сниженный бюджет, увеличенный бюджет), а также при различных условиях конкуренции (обычный уровень, повышенная активность конкурентов, снижение их активности). Расчеты показывают, что возрастание расходов на рекламу окажет наибольшее предельное воздействие на объемы продажи, независимо от поведения конкурентов. Снижение расходов на продвижение не окажет неблагоприятного воздействия на продажи, а в условиях обычного уровня конкуренции даже увеличит рентабельность. Менеджер принимает решение продолжить такие расчеты на несколько лет вперед, увеличив при этом количество возможных вариантов условий рыночной среды.

1.4.3. Стоимостная оценка маркетинговых разработокМаркетинговые разработки - дорогостоящий товар в сфере интеллектуальных консалтинговых услуг.

В мировой практике приняты четыре основных подхода к установлению цены на консалтинговые услуги:

1) повременная оплата;

2) фиксированная (недифференцированная) оплата;

3) процент от стоимости объекта консультирования или результата;

4) комбинированная оплата.

Все эти цены являются рыночными (устанавливаются в условиях конкуренции в процессе борьбы и переговоров). Общегосударственных прейскурантов на консалтинговые услуги не существует, но в основе определения цены лежат некоторые разумные аргументы и обоснования. Клиент должен владеть информацией о ценообразовании на рынке консалтинга для того, чтобы, с одной стороны, не переплачивать, а с другой, чтобы не оттолкнуть квалифицированных консультантов низкой оценкой их труда. Последнее для российских условий имеет важное значение, поскольку руководители предприятий не на строены на то, чтобы платить деньги "за слова и бумаги".

При определении оплаты по вышеназванным подходам следует иметь в виду, что консультанты продают Вам продукт, который они производят не только во время нахождения на Вашем предприятии, но и во время предварительной работы. Известно, что в среднем консультант затрачивает на работу по конкретным проектам 120 дней в году. Остальные 245 дней (т.е. 2/3 года) он накапливает интеллектуальный капитал, который вкладывает при работе над конкретным проектом.

Обычно консультанты объединены в фирмы, на содержание которых (аренда помещений, оборудование, управленческий и технический персонал, покупка информации и т.д.), а также на прибыль и налоги уходит определенная часть денег, получаемых от клиента. Эта величина может составлять до 70-80%, поэтому цена консалтинговых услуг — это не плата консультанту, а плата фирме за использование ее консультантов. (Если же речь идет о плате индивидуальному консультанту, то в нее также должны включаться его расходы на оборудование, покупку информации и другие платные услуги.)

Повременная оплата осуществляется на основе расчета количества рабочею времени, которое необходимо затратить на осуществление консалтингового проекта (в человеко-часах, человеко-днях или человеко-месяцах) и стоимости единицы рабочего времени консультантов с учетом их квалификации.

Расценки за единицу рабочего времени консультанта устанавливаются каждой консалтинговой фирмой в отдельности, но опираются при этом на отчетные статистические данные по рынку консультационных услуг (такие данные обычно публикуются национальными ассоциациями консультантов или статистическими органами).

Цена консалтинговых услуг может также рассчитываться как доля от величины торговой сделки, объема инвестиций или других проектов, осуществляемых клиентом при поддержке консультантов, или как доля от экономического эффекта, получаемого клиентом (снижение себестоимости, рост прибыли и т.д.).

В России цена на консалтинговые услуги как процент от стоимости объекта консультирования чаще всего применяется по трем видам услуг:

1) оценка имущества (при приватизации, продаже и т.д.): 1-2% от стоимости имущества;

2) консультирование по составлению контрактов: 1-2% от его стоимости при простом содержании контракта и 4-5% при сложном;

3) консультирование по привлечению инвестиций; 1 -2% от размера инвестиций.

Оплата по конечному результату, с теоретической точки зрения, наилучшая, т.к. стимулирует консультантов к получению максимального эффекта для клиента, а у клиента снимает сомнение в целесообразности платить деньги "за слова". Однако на практике возникают три трудноразрешимых вопроса, ограничивающих применимость этого метода:

1. Как адекватно предмету исследования рассчитать размер эффекта?

2. Как определить в общей величине эффекта деятельности предприятии ту долю, которая возникла как результат труда консультантов?

3. Когда оплачивать работу консультантов, если до получения эффекта может пройти определенный (часто длительный) период времени?

Для решения этих вопросов помимо высокой экономической культуры клиента необходимы еще и морально-психологические факторы: взаимное доверие консультанта и клиента, их доброжелательность и т.д.

Цена консалтинговых услуг может определяться также как комбинация трех вышеперечисленных подходов, применяемая в России весьма активно (причем как в явном, так и в неявном виде). Например, консультант может выдвинуть требование достаточно высоких повременных ставок, зная, что результаты проекта очень важны для клиента, а ожидаемый экономический эффект многократно перекрывает все затраты на консалтинг. Или, как уже упоминалось, консультант может составлять калькуляцию затрат рабочего времени для своей внутренней оценки стоимости проекта, а клиенту сообщать фиксированную цену, ссылаясь на аналоги и другие аргументы.

Комбинация повременной и фиксированной оплаты часто применяется при абонементном обслуживании, а комбинация фиксированной цены и процентной оплаты - при осуществлении консультирования по конкретной проблеме.

Использование различных методов маркетинговых исследований предопределяет общий уровень издержек на эти цели. К общим издержкам исследований относят следующие группы затрат:

1. Затраты времени руководителей, исследователей, технического персонала, машинного времени;

2. Прямые финансовые затраты, включающие расходы на оплату персонала и оборудования, на рекламу, а также на стимулирование опрашиваемых.

Все виды издержек сопоставляются с полученными или возможными выгодами и на этом основании делается выбор того или иного метода маркетинговых исследований. При этом определяются ответственные за исследования, тщательно готовится вся необходимая документация и материальная база (бланки, конверты, диктофоны и т. п.).

Похожие работы

... предложен алгоритм обеспечения качества управления маркетинговыми системами на среднесрочную перспективу. Разработаны критерии текущей эффективности системы управления маркетингом предприятия сферы услуг, в контексте обеспечения качества управления и улучшения конкурентоспособности, базирующейся на модельных экспериментах и состоящие в максимизации дохода, получаемого отделом маркетинга за счет ...

... создание нового рынка или увеличение емкости существующего за счет изменения способов и норм использования предлагаемого товара, поиска новых групп потребителей. Заключение Стратегическое управление маркетингом является неотъемлемой составляющей эффективного функционирования любого предприятия. С его помощью происходит переориентация деятельности на потребителя и его нужды. Главной идеей ...

... и предложений, которые обобщенно представлены следующими предложениями: 1. Коренные преобразования в НКР в связи с переходом к рыночным отношениям требуют переосмысления и использования широкого комплекса маркетинговых методов в деятельности всех предприятий НКР. 2. Применение маркетинга на предприятиях позволит полнее использовать преимущества рыночной экономики в НКР и достичь успеха в ...

... товара? Если нет, то какие являются наиболее важными? 6. УПРАВЛЕНИЕ ТОВАРАМИ И АССОРТИМЕНТОМ 6.1 Содержание товарной политики предприятия Управление маркетингом включает, кроме стратегического управления, также управление на инструментальном уровне, т.е. принятие решений в отношении четырёх инструментов маркетинга или четырёх элементов комплекса маркетинга. "Набор" решений в отношении ...

0 комментариев