ТЕОРИИ ОТРАСЛЕВОГО РЫНКА МОНОПОЛИСТИЧЕСКОЙ КОНКУРЕНЦИИ

Особенности формирование цен в условиях монополистической конкуренции

КОРПОРАТИВНЫЕ СТРАТЕГИИ В МИРОВОЙ ИНДУСТРИИ ПРЕДМЕТОВ РОСКОШИ

Интеграционные стратегии

Вертикальная интеграция

Lvmh и ее конкуренты

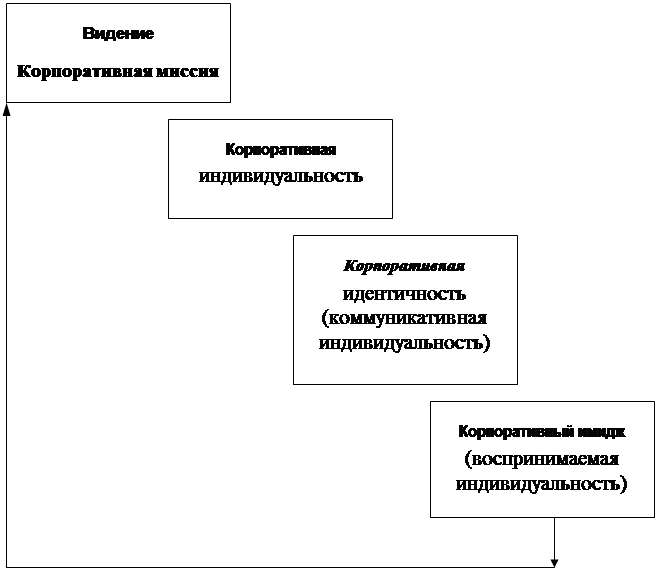

ПОРТФЕЛЬНЫЙ ПОДХОД К УПРАВЛЕНИЮ ДИЗАЙНЕРСКИМИ БРЕНДАМИ В ФЭШН-ИНДУСТРИИ НА МЕЗОУРОВНЕ

Ретроспектива развития люксовых фэшн-брендов

Современные подходы к определению брендов категории роскоши (luxury brands)

Возможные сценарии развития портфелей люксовых фэшн-брендов

Навигация

Особенности формирование цен в условиях монополистической конкуренции

Стратегии поведения субъектов мировой индустрии предметов роскоши на основе управления дизайнерскими брендами

160441

знак

7

таблиц

8

изображений

1.2 Особенности формирование цен в условиях монополистической конкуренции

Каждая фирма, находясь в условиях монополистической конкуренции, проводит собственную ценовую политику, не учитывая ответную реакцию конкурентов. Отсюда следует, что в рамках данной рыночной структуры выпускается меньший объем производства, чем при совершенной конкуренции, но с более высокими затратами на единицу продукции. Снижение объема продаж и повышение затрат на единицу продукции – все это своеобразная плата за большее разнообразие производимых товаров[5].

В российских условиях имеются большие возможности для развития монополистической фирменной конкуренции и создания сферы конкурентного ценообразования. К числу таких рынков можно отнести рынки следующих товаров, в том числе импортных[6]:

- безалкогольные напитки - фруктовые воды, лимонад, русский квас, кока-кола, пепси-кола, и др.;

- водка, коньяки, ликеры, вина;

- пиво бутылочного и баночного разлива;

-сигареты и сигары, другие табачные изделия;

- многие виды лекарств, имеющих заменители, витамины;

- кондитерские изделия - шоколадные конфеты, шоколад;

- зубная паста, паста для бритья, кремы, шампуни, одеколоны,

- духи, моющие средства;

- многие виды одежды, особенно с фирменным знаком;

- многие спортивные товары;

- телевизионная и радиотехника, видео- и аудиотехника;

- часы, фотоаппаратура и фотоматериалы;

- большинство видов бытовой техники, например холодильники,

- стиральные машины, пылесосы, микроволновые печи и т.д.;

- компьютерная техника;

- фирменная мебель;

- фирменные бытовые услуги - чистка одежды, ремонт квартир,

парикмахерские и др.;

- многие магазины и палатки розничной торговли в городах.

На рыночном сегменте небольшое предприятие может занимать монопольную позицию (кстати, отсюда и название типа рынка) и диктовать цены: при их определении оно закладывает размер собственной прибыли. В зарубежной практике она составляет 5 - 8%, в то время как в среднем эта величина составляет 1 - 3%[7].

При монополистической конкуренции линия спроса на продукцию производителя имеет отрицательный наклон, поскольку на рынке продаются товары – заменители, что даёт возможность получить монопольную прибыль в краткосрочном периоде. Из-за отсутствия каких-либо существенных ограничений на вход в отрасль других производителей и выход из неё в долгосрочном периоде экономическая прибыль всех фирм отрасли становится равной нулю.

Одной из важных характеристик дифференциации продукта является ограниченный контроль над ценами со стороны производителей и продавцов в условиях монополистической конкуренции из-за относительно большого числа фирм, действующих в конкретном секторе рынка. При монополистической конкуренции потребители выбирают продукцию определённых продавцов и в известных пределах платят более высокую цену за неё, чтобы реализовать свои предпочтения. На таком рынке продавцы и покупатели не связаны стихийно, как на рынке совершенной конкуренции. Однако, контроль фирмы действующей в условиях монополистической конкуренции, над ценой весьма ограничен, поскольку существует множество потенциальных заменителей её продукта.

Кривая спроса, с которым сталкивается продавец в условиях монополистической конкуренции, является в высокой степени эластичной, но не совершенно эластичной. Степень эластичности кривой спроса фирмы в условиях монополистической конкуренции зависит от числа конкурентов и степени дифференциации продукта. Чем больше число конкурентов и слабее дифференциация, тем больше эластичность кривой спроса каждого продавца, то есть тем ближе ситуация к условиям совершенной конкуренции.

1.3 Развитие рынка предметов роскоши в России

Рынок товаров класса люкс - дорогой одежды, часов и ювелирных украшений - возник в России больше 10 лет назад и с тех пор вырос в десятки раз. Продажи предметов роскоши росли даже в 1998 г., когда большинство внутренних рынков сжималось. Владельцы салонов и бутиков оценивают оборот своего сектора в одной Москве в $1 - 1,5 млрд в год. Но рынок этих товаров далек от насыщения. Средняя торговая наценка в столичных бутиках составляет 200 - 250%, а рентабельность сравнима с рентабельностью нефтяных компаний - в районе 30% от оборотов. Еще одна особенность рынка luxury - все товары этого сегмента импортируются, однако на таможне считают, что рынок, обороты которого сопоставимы, например, с экспортом алмазов из России, пока «не заслуживает серьезного разговора».

С точки зрения типичного потребителя, ничего более абсурдного, чем рынок люксовой атрибутики, и быть не может. Костюм за $15 000 качеством ткани и пошива отличается от 300-долларового вовсе не в 50 раз, а копеечные электронные часы время показывают так же, если не точнее, чем коллекционный хронометр стоимостью в десятки тысяч долларов. Престижные бренды, которые оправдывают колоссальную разницу в цене, строятся на идеях, большинству людей просто никогда не приходящих в голову. Но, судя по тому, с какой интенсивностью в последние годы развивается этот рынок, философия потребления luxury завоевывает в России все большую популярность.

Для новой российской элиты, формировавшейся из представителей самых разных групп рухнувшего Советского Союза в очень сжатые сроки и в условиях негативного отношения со стороны других слоев населения, предметы роскоши являлись практически безальтернативным признаком групповой самоидентификации. Знаковые атрибуты статуса, доступные из-за своей высокой цены и труднодоступности лишь кругу самых обеспеченных покупателей, легко позволяли отличить «своего» от «чужого», помогали очертить границы нового класса и потакали болезненному комплексу превосходства, свойственному членам любого элитарного круга.

Первые операторы российского luxury-рынка получали сверхприбыли благодаря четкому пониманию основного закона «нуворишеского шика»: реальная стоимость, практическая и эстетическая ценность товара не имеют никакого значения – он все равно будет являться престижным атрибутом, если позволяет владельцу чувствовать себя внутри границ избранного круга. У граждан бывшего СССР какие-то смутные представления о западных престижных брендах имелись: автомобили Mercedes из гаража управления дипкорпусом катали по Москве иностранных послов, швейцарскую часовую марку Rolex знали благодаря ее product placement в романах о Джеймсе Бонде, а марки одежды изучались по гангстерским фильмам в переводе Володарского. На заре 1990-х, в условиях тотального дефицита, покупатели не видели разницы между новой иномаркой и «реанимированным трупом» с европейской помойки, настоящими и поддельными Rolex, а если и видели, то не придавали ей значения: важным являлось то, что эти марки можно было купить лишь за очень большие деньги.

В течение прошлого десятилетия культура потребления элитной атрибутики эволюционировала, а сам рынок luxury становился все более цивилизованным. Представители имущей прослойки все чаще стали выезжать за границу, а внутри страны социальная структура общества стала более сложной: чтобы отличаться от мелких уголовников и представителей нарождающегося среднего класса, которые теперь тоже могли себе позволить подержанную иномарку, требовался «подлинный» люкс. И тогда на российском рынке начали развиваться дистрибуторские системы западных производителей luxury.

Со временем поддерживать дистанцию с остальным обществом становилось все дороже, началась дифференциация внутри самого имущего класса. Рынок требовал знаковых атрибутов, отличающих владельцев очень больших состояний от просто богатых людей, влиятельных политиков – от акул шоу-бизнеса, а топ-менеджеров – от процветающих торговцев мандаринами. Одновременно усложнялись системы негласных правил dress-code, отличающие высший класс от high middle и одну группу VIP-потребителей от другой.

К настоящему моменту внутреннее расслоение потребителей luxury достигло таких масштабов, что профессионалы fashion-рынка, например, используют в работе целую систему «коэффициентов консервативности». Поступившим в продажу моделям обуви, одежды и аксессуаров присваиваются индексы от 1 до 10 – в зависимости от степени строгости или экстравагантности стиля. Профессиональная принадлежность покупателей также ранжируется по шкале – от госчиновников до свободных художников: опытный продавец не станет предлагать финансисту запонки, более уместные для человека, живущего на творческие гонорары.

В последние годы эксперты отмечают новую тенденцию: универсальные атрибуты элитарности вытесняются, и им на смену приходят индивидуальные культуры потребления luxury.

Новые игроки приходят работать на этот рынок не столько в надежде на большие прибыли, сколько из-за ореола элитарности и престижа luxury-бизнеса. Со времен эпохи нуворишества норма прибыли даже самых успешных компаний не превышала 30%, но инвесторов это не смущало. Многие из них уже состоялись как бизнесмены в отраслях, ориентированных на массовый спрос, развертывание бизнеса в этом секторе являлось для владельца продолжением его страстной любви к красивым вещам и попыткой приобщить к своему дорогому увлечению как можно больше людей, располагающих для этого достаточными финансовыми возможностями.

Некоторые из ниш, открытых новыми игроками, оказались крайне востребованными элитой. Например, на рынке частных яхт, которого еще четыре года назад не существовало, сейчас продается 500 – 600 недорогих (от $0,5 млн) судов ежегодно и порядка 50 лодок VIP-класса.

Сэми Котвани, открывший в 2003 году ателье по индивидуальному пошиву The Imperial Tailoring, где сейчас одеваются многие известные политики, предприниматели и фигуры шоу-бизнеса, рассказывает о своем подходе к luxury: «Я портной, а не бизнесмен: когда по телевизору выступает президент, меня волнуют не экономические последствия его заявлений, а семь погрешностей, которые я замечаю в пошиве его костюма. Если бы было иначе, то я инвестировал бы деньги в массовые рынки, где они быстро вращаются, а не в ателье для VIP, где за год работы едва удалось окупить затраты на помещение и интерьер. Но я, к счастью, довольно богатый человек и могу себе позволить заниматься делом, доставляющим мне удовольствие».

Если в ассортименте товаров luxury и уровне культуры их потребления российский рынок все еще отстает от западных, быстро сокращая дистанцию, то искусство обслуживания VIP-клиентов отечественными профессионалами освоено давно. «Люди, добившиеся высокого положения в обществе и сумевшие заработать большие деньги, имеют ярко выраженную индивидуальность, и с этим приходится считаться, – рассказывает Ирина Егорова, консультант по недвижимости Kirsanova Realty (эксклюзивный аффилированный офис Sotheby's International Realty). – Необязательно «прыгать на задних лапах» и падать ниц при виде «человека из телевизора». Уважение, конструктивный подход, знание своего дела, ну и, возможно, немного личного обаяния».

Специалисты, занятые в обслуживании VIP, в один голос заверяют, что заискивание перед клиентом не имеет ничего общего с установкой на максимальную персонализацию сервиса. VIP’ы хотят чтобы их обслуживал профессионал, а не лакей, но одобряют подчеркнутое «особое отношение» со стороны компании. Но если в рабочее время дверь магазина элитной мужской одежды «Калигула» оказалась заперта, значит, там обслуживают какого-нибудь особенно дорогого гостя.

Современный luxury-рынок предлагает состоявшимся людям вещи, безусловно, стильные, которые в большинстве случаев страхуют владельца от возможности выглядеть нелепо или вульгарно. Однако с развитием культуры потребления luxury возникает все больше правил и условностей, несоблюдение, которых с головой выдает новичка.

По оценке самих торговцев, у московских бутиков не более 100 000 клиентов, лишь половина из которых покупают дорогие вещи постоянно. При этом 30 - 40% московских покупателей предметов роскоши - провинциалы или жители СНГ.

Вкус российских покупателей вызывает удивление и восхищение у британских кутюрье и фирм, продающих предметы роскоши. Удивляются вычурности пристрастий «новых русских», а восхищаются тем, какие деньги готовы они выкладывать за всяческие супермодные штучки.

По данным газеты «Таймс», богатые русские не скупятся на предметы из крокодиловой кожи, кашемира, натурального меха. Именно они покупают сегодня вещи, от которых отворачиваются даже арабские шейхи. Среди их покупок туфли от «Ив Сен-Лоран», инкрустированные драгоценностями, стоимостью 1900 долларов. Или еще более крутые - от «Гермес»: бриллиантовые пряжки на них поднимают их цену до заоблачных 100 тысяч долларов. Или сумочки от «Гуччи», выпущенные ограниченными сериями, вечерние платья, отороченные норкой и украшенные бисером, - от «Версаче» и «Валентино».

Страсть русского «бомонда» ко всякой роскоши определяет успех самых дорогих марок модной одежды, утверждает «Таймс». Практически исключительно благодаря русским индустрия предметов роскоши спасается от экономического застоя - русские сегодня составляют одну из самых влиятельных потребительских групп в мире.

Происходит невероятное - запросы российских богачей начинают диктовать западным домам моделей, что именно выпускать. Еще каких-то пять лет назад казалось немыслимым, чтобы «Луи Виттон» выпустил в продажу сумочку, украшенную настоящим золотом и бирюзой стоимостью более чем 20 тысяч долларов (именно такую они изготовили для сезона весна/лето-2004). Но это было до периода расцвета «олигархического шика» - когда «стоимость не имеет значения» и ценится все самое редкое, красивое, дорогое.

Чтобы утолить свои аппетиты к роскоши, русским теперь даже необязательно приезжать в Лондон. Быстро смекнув, где можно заработать, высокая мода сама потянулась в Москву. Там уже открылись торговые дома «Диор», «Шанель», «Селин», «Валентино», «Ив Сен-Лоран» и «Гуччи». Самым последним был «Берберри». И в отличие от сверкающих яркими красками, но пустых салонов в других странах развивающегося рынка - Китае или Индии, - российские представительства этих модных домов процветают.

Первой в этом ряду была компания «Версаче», обосновавшаяся на московском рынке еще 10 лет назад. Теперь этот магазин приносит фирме десятую часть ее годового дохода. «Вы посмотрите на Эрмитаж, - говорит Ася Вебстер, русская жена Стивена Вебстера, открывшего недавно в Москве свой ювелирный магазин, - ничего удивительного, что русским нравится «Версаче». Им вообще нравится все роскошное и нарочитое. Наши клиенты в Москве жалуются, что мы предлагаем им недостаточно дорогие вещи. Все наши самые вычурные украшения отправляются в Москву».

Русские клиенты становятся все более утонченными и, как следствие, более открытыми для всех модных тенденций, - цитирует «Таймс» Джорджио Армани. - Мы продаем в Москве больше вечерних платьев, чем в любом другом городе мира».

Ему вторит представитель компании «Ив Сен-Лоран»: «Русские хотят чего-то особенного, из ряда вон выходящего. Им нравятся яркие и блестящие вещи, все редкое, выпущенное ограниченным тиражом».

Богатство в цифрах

География спроса на рынке ultra-luxury, %

Санкт-Петербург и города-миллионеры - 10

Центры сырьевых регионов - 20

Москва - 70

Доходы потребителей товаров ultra-luxury, %

более $20 млн - 3

$10-20 млн - 5

$5-10 млн - 9

$1-5 млн - 83

Профессиональная деятельность потребителей товаров ultra-luxury, %

Деятели шоу-бизнеса и культуры - 10

Политическая элита - 20

Бизнес-элита - 70

Средний возраст потребителя товаров ultra-luxury стоимостью более $1 млн, %

Менее 30 лет - 4

От 30 до 40 лет - 28

От 40 до 50 лет - 31

Более 50 лет - 37

Владельцы некоторых бутиков считают, что российский luxury-рынок все еще далек от насыщения и рост продаж на нем напрямую зависит от развития их торговой инфраструктуры. Руководитель крупнейшего в люксовом бизнесе торгового дома Mercury Леонид Фридлянд считает, что его компании это удается. «Сейчас рынок прирастает исключительно нашими стараниями. Вот мы открыли в центре Москвы люксовую улицу [Третьяковский проезд] - и продажи выросли, может быть, в два раза. Если создавать для клиентов удобную им инфраструктуру, они будут больше покупать в Москве», - уверен Фридлянд.

С этой оценкой согласен президент компании «Калигула», торгующей дорогими мужскими костюмами, Иван Федоров: «Если ты заключаешь договор франчайзинга с мощным брендом и находишь порядка $1 млн на открытие бутика, то смело можешь рассчитывать на ежегодные продажи в нем на $2 - 4 млн, во всяком случае в нашей нише дорогих костюмов». Федоров считает, что рынок товаров класса люкс вырос с 1995 г., даты основания его компании, раз в 8 - 10 и будет «удваиваться еще в течение нескольких лет».

VIP-клиенты бутиков считают стратегию наращивания инфраструктуры верной. «Я вот неправильный покупатель, - говорит бывший вице-президент «Русала», а ныне сенатор Герман Ткаченко. - Хотя знаю, что в Москве все в 1,5 - 2 раза дороже, чем в Европе, все равно покупаю большую часть вещей здесь, потому что есть где покупать. Если по-умному, то следует поручить секретариату изучить график всех дней рождения друзей, централизованно заказывать все за границей и экономить. Тем более что меня в этом году обидела компания Mercury, снизив в одностороннем порядке скидку с 20% до 10% «.

А вот зампред правления «Норильского никеля» Максим Финский, который, по его собственному признанию, тратит на luxury около $200 000 в год, наоборот, делает покупки в Москве из соображений экономии: «Мой time-management по определению дороже возможной экономии, которую можно получить от выезда в Европу на шопинг. Для меня отлично, что люксовая инфраструктура развивается и человек из Mercury может приехать, снять мерки, и мне быстро пошьют в Италии раз в полгода эти 7 - 8 новых костюмов. Это очень похоже по удобству на услуги Росбанка VIP-клиентам: если вам среди ночи понадобился cash, вам его привезут куда угодно», - проводит аналогию Финский.

Главы компаний несколько расходятся в оценках величины московского luxury-рынка. Федоров из «Калигулы» оценивает его в $1,5 млрд в год, Агаларов из «Крокуса» - «минимум в $0,8 - 1 млрд», а начальник отдела маркетинга компании «ДжамильКо» Ирина Кочигина считает, что московские продажи только одежды класса люкс (без учета дорогих часов, аксессуаров и ювелирных изделий) колеблются от $600 млн до $1,2 млрд. Фридлянд из Mercury высказывается осторожнее: «Если продолжится такой рост, то рынок через несколько лет будет измеряться не сотнями миллионов, а миллиардами». При этом все торговцы указывают на сложность количественных оценок и ссылаются на то, что бизнес основных игроков рынка не прозрачен.

По общему мнению 1-е место по продажам занимает компания Mercury, торгующая в многочисленных бутиках столицы, наиболее известные из которых расположены на Кутузовском проспекте, в гостинице «Славянская» и в Третьяковском проезде. Из анализа данных Московской регистрационной палаты следует, что Mercury представляет собой сеть из нескольких десятков фирм, учрежденных в форме ООО и ЗАО напрямую двумя ее руководителями - Леонидом Фридляндом и Леонидом Струниным. Эти компании и ведут торговлю в магазинах. Близкий к руководству Mercury источник на условиях анонимности сообщил «Ведомостям», что продажи всех бутиков в 2001 г. были близки к $150 млн, а по результатам 2002 г. Mercury надеется приблизиться к отметке $300 млн. Фридлянд отказывается комментировать оборот собственной компании, прямо заявляя, что «непубличность - это, если хотите, философия Mercury». Конкуренты вполне допускают, что оборот лидера рынка может быть близок к $300 млн. «Стратегия Mercury понятна: они монополизируют мощные марки уровня Prada, Armani и Gucci, а поскольку после заключения эксклюзивных договоров этими товарами в Москве больше никто не имеет права торговать, они ставят наценку гораздо выше общепринятой», - завидует Фридлянду один из коллег.

Агаларов, Федоров и два других торговца, просивших не называть их имени в печати, в один голос утверждают, что 2-е и 3-е места по оборотам делят между собой холдинги «Боско ди Чильеджи» и «ДжамильКо». При этом Федоров экспертно оценивает оборот каждой из них примерно в $100 млн. В обеих компаниях это не комментируют. Согласно данным МРП, компания ЗАО ВЭА ММД «Восток и Запад», торгующая под маркой «Боско ди Чильеджи», учреждена четырьмя топ-менеджерами: Михаилом Куснировичем (50,2% акций), Евгением Балакиным, Михаилом Власовым и Сергеем Евтеевым (по 16,6% каждый). А владеющая сетью люксовых магазинов и бутиков компания «ДжамильКо» учреждена фирмой «Ист Ритейл Энтерпрайзис лимитед», зарегистрированной в Никосии (Кипр).

За тройкой лидеров, говорят участники рынка, гурьбой следуют фирмы поменьше: «Цезарь», «Холдинг-центр», «Русское золото», «Седьмой элемент», «Крокус, «Калигула» и др.

«Рынок сложился таким образом, что Mercury после 1998 г. стала универсальной компанией в области самых дорогих люксовых марок, - говорит Федоров из «Калигулы». - «ДжамильКо» от них заметно отстает, а «Боско» доминирует в сегменте вещей на один класс ниже, контролируя марки уровня Kenzo и Max Mara. Но с Mercury, как любой крупной фирмой, можно успешно конкурировать в отдельных нишах, как «Калигула» и «Седьмой элемент» - в нише консервативных мужских костюмов, «Люкс-холдинг» - в ювелирке и часах, а «Крокус» - в дорогой обуви».

Сами торговцы не скрывают, что тройная наценка на товар - средняя по российскому рынку. При этом стандартный для рынка норматив прибыли - около 30% от оборота. Главный экономист Объединенной финансовой группы Алексей Заботкин не считает эту норму рентабельности экстраординарной. «С одной стороны, это сопоставимо с прибылью на оборот в нефтянке, которая составляет 25 - 35%, и намного выше прибыли в секторе телекоммуникации, где она 10 - 18%. Однако известно, что большинство непубличных бизнесов в России работают с прибылью не меньше 25%. А невероятная тройная наценка логично объясняется крайне низкой оборачиваемостью капитала в luxury - коллекции закупаются всего раз в полгода. А в супермаркете, где йогурты завозятся ежедневно, такой же бизнес можно сделать при маленькой наценке», - рассуждает аналитик.

Не всякий торговец люксовыми товарами готов делиться с прессой информацией об издержках собственной компании. Например, Фридлянд в ответ на просьбу рассказать о структуре расходов ссылается на международный опыт: «Последние известия с мировых рынков подтверждают правоту нашего скептического отношения к публичности».

Зато директор по закупкам крупной сети бутиков описывает систему основных расходов так: «Вещь, условно купленная в Италии за $100, на вешалке в московском магазине имеет себестоимость $180 - сюда входит растаможка, аренда, налоги, зарплата сотрудников и реклама. А продается она за $300 с лишним. Правда, по максимальной цене до распродажи уходит порядка 60 - 70% коллекции. Но минимум $100 с такой вещи все равно идет в чистую прибыль». Правда, Фридлянд утверждает, что у Mercury многие коллекции на 80% распродаются по максимальной цене.

Другие торговцы дают похожую картину расходов. Агаларов из «Крокуса» утверждает, что в среднем в обороте люксового магазина затраты распределяются так: на аренду - 15%, на зарплату персонала - 5 - 10%, на растаможку - 10%, на налоги - 10%, на закупки - 30%. «Многие думают, что мы купаемся в золоте, потому что мы ставим тройную наценку. На самом деле нет огромных прибылей - максимум 30% от оборота», - говорит продавец. А президент «Калигулы» Федоров считает, что стандартные расходы московских бутиков выглядят несколько иначе: закупки - 29%, налоги - 13%, аренда - 8%, расходы на скидки и распродажи - 20%, зарплата - 5%, реклама - 5%, прочие расходы - 2%, прибыль от оборота - всего 19%.

Судя по разговорам с торговцами, главной загадкой luxury-рынка остаются темпы развития лидера - компании Mercury, стремительно расширяющей торговые площади и количество контролируемых марок. Фридлянд утверждает, что все без исключения инвестиции производятся за счет чистой прибыли компании: Mercury якобы принципиально не берет кредитов и не продает долей. Однако ни один из конкурентов в это не верит. «Если исходить из сколько-нибудь разумных оценок их оборотов, то можно заключить, что их развитие не может быть обеспечено ни чистой прибылью, ни даже рыночными кредитами, - говорит топ-менеджер крупной сети магазинов. - Вот в 1999 г. Mercury должна была заплатить за комплекс зданий в Третьяковском проезде порядка $40 млн, затем еще не меньше $20 - 30 млн вложить в реконструкцию. Их оборот в то время не мог превышать $60 - 70 млн, т. е. прибыль не могла быть больше $25 млн. А банк на коммерческих основаниях может выдать под залог товара в обороте кредит на 50% от закупочной цены, т. е. не более $15 млн для Mercury в 1999 г. «.

Зато Агаларов из «Крокуса» утверждает, что «ни для кого не является секретом, что, продавая Mercury комплекс зданий в Третьяковском проезде, Сбербанк выдал покупателю кредит на $40 млн». Сам Фридлянд это опровергает, а в Сбербанке не комментируют, ссылаясь на коммерческую тайну.

Практически все игроки на рынке luxury расширяют торговые площади. Mercury объявила о намерении построить в 2003 г. люксовый шопинг-молл в деревне Жуковка на Рублевском шоссе силами итальянских архитекторов. Ориентировочная цена проекта - $50 млн. Фридлянд говорит, что «места там будет побольше, чем в Третьяковском проезде [где 20 000 кв. м]». Компания «Боско ди Чильеджи» купила порядка 10 000 кв. м торговых площадей на площади Восстания. Принципиально другим путем пошел Арас Агаларов: он решил стать главным для люксовых торговцев девелопером, построив огромный люксовый шопинг-молл «Крокус-Сити» площадью более 60 000 кв. м на пересечении МКАД и Волоколамского шоссе. Агаларов говорит, что потратит на проект в общей сложности $50 млн, $35 млн из которых - кредит Среднерусского банка. Срок окупаемости проекта - 5 лет. Пока торговцы спорят, поедут ли VIP-клиенты за покупками на МКАД.

Фридлянд заявил «Ведомостям», что открывать своих бутиков у Агаларова не собирается. Федоров из «Калигулы» пока раздумывает, а вот президент «Люкс-холдинга» Воронченко выражает готовность арендовать 1500 кв. м под ювелирные и часовые мини-бутики.

Самые модные:

Mercury

Универсальная люксовая компания, владеющая эксклюзивными бутиками самых высоких марок: Prada, Armani, Dolce & Gabbana, Tiffany, TODХS, Ermenegildo Zegna, Gucci, Chanel, Brioni, Jil Sander, John Galliano, Bulgari, Fendi и др.

«ДжамильКо»

Бизнес компании делится на три сегмента. Первый - эксклюзивные бутики Hermes, Christian Dior, Cerruti, Yohji Yamamoto, Escada, Wolford. Второй - мультибрендовые люксовые магазины James и RedCode, в которых продаются марки уровня Jean-Paul Gaultier, Paul Smith, Burberry и др. Третий сегмент, в котором работает «ДжамильКо», - марки для среднего класса: Naf Naf, LeviХs, Shevignon.

«Боско ди Чильеджи»

Владеет сетью эксклюзивных бутиков несколько более демократичных марок, чем у конкурентов из Mercury: Givenchy, Marina Rinaldi, Max Mara, Nina Ricci, Kenzo, Mandarina Duck, Pomellato, а также сетью мультибрендовых магазинов «Боско ди Чильеджи», где продается номенклатура товаров из десятков люксовых марок. Кроме того, «Боско ди Чильеджи» торгует дорогой парфюмерией, косметикой и аксессуарами в галерее Articoli.

Похожие работы

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

... , пива) в аренду бесплатно, правда, при условии, что за пивом вы будете обращаться только к ним. Все остальное оборудование обойдется около 5000 долл. Другая важная составляющая ресторанного бизнеса - автоматизация системы контроля и учета. Существуют несколько фирм, поставляющих программное обеспечение по контролю и учету. Наиболее «продвинутый», хотя и самый дорогой продукт, - R-Keeper. ...

... делу; - положительно влияет на эстетический уровень и визуальную среду фирмы. Если же подытожить все преимущества, которые дает фирменный стиль, то можно назвать ее одним из основных средств формирования благоприятного имиджа фирмы, образа марки. Прежде всего, необходимо отметить, что понятие фирменного стиля есть толкование в узком и широком смысле. Под фирменным стилем в узком понимании ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

0 комментариев