Навигация

Посредством оптимизации ассортимента

54025

знаков

0

таблиц

0

изображений

4. Посредством оптимизации ассортимента.

5. Посредством сокращения прочих коммерческих расходов (не входит в круг непосредственного рассмотрения для логистов).

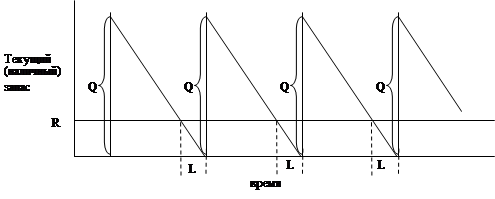

Для имеющихся условий работы важным оптимизирующим фактором является использование системы EOS (electronic ordering system) на основе технологии SIC (statistical inventory control).

Использование в управлении запасами SIMPLE-system имеет следующие преимущества:

1. Системный анализ по факторам позволяет повышать рентабельность и конкурентоспособность посредника и торгово-промышленной корпорации, оптимизировать оборачиваемость, максимизировать прибыль, улучшить уровень обслуживания покупателей по более низким ценам, оптимизировать средства, вложенные в товарные запасы.

2. Нормирование запасов и размеров заказа предоставляет возможности для планирования производства и отгрузок на предыдущих стадиях логистической цепи по графику с использованием проективной системы управления запасами. Происходит переход от недетерминированного конечного спроса к детерминированному.

3. Позволяет оперативно определять нерентабельные товары и снимать их с производства, появляется возможность планирования оптимального ассортимента для производства и продажи.

4. Для обобщающей оценки управления запасами требуется небольшое количество входных данных, сущность обобщающего показателя и его составляющие доступны для понимания персоналом предприятия.

5. Система позволяет анализировать влияние факторов (например, выбор поставщиков с изменением срока поставки, изменение нетто-цен и продажных цен, ассортимента) на прибыль предприятия.

6. Появляется возможность компьютеризации системы управления запасами, что снижает трудоемкость и сокращает влияние субъективного фактора на принимаемые решения (показывает, что реально важно для предприятия).

7. Обеспечивается своевременное выявление излишних запасов и причин их образования.

8. Система управления запасами позволяет синхронизировать динамику запасов по номенклатуре.

9. Обеспечивается сокращение времени подготовки заказа.

Запасы, являясь основным ресурсом торговых фирм, скрывают в себе большие резервы повышения рентабельности этого бизнеса. Наиболее важным в деле использования этих резервов является системный и комплексный подход.

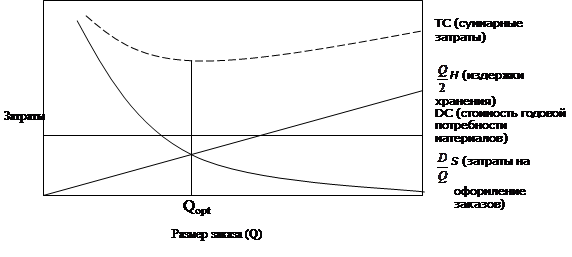

Оптимальный размер заказа

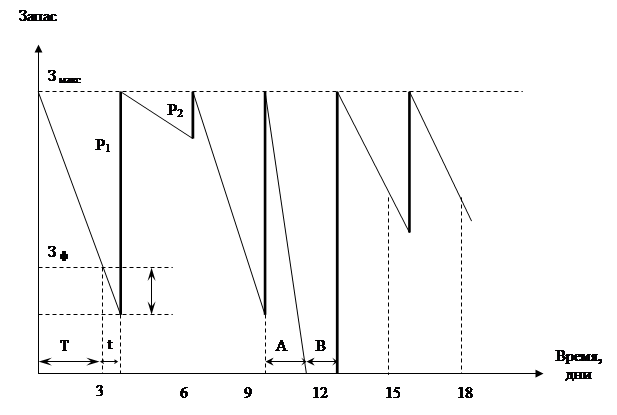

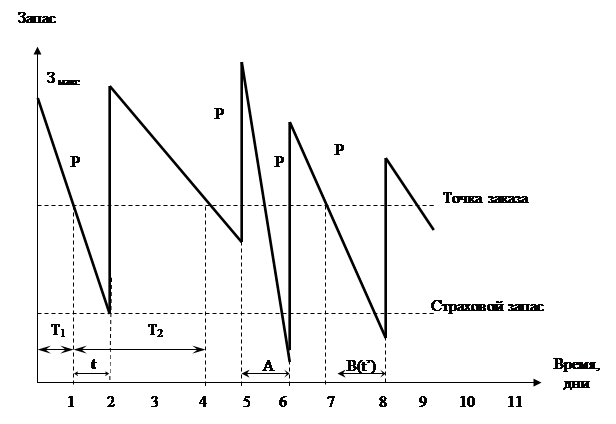

Наиболее распространенным инструментом в управлении запасами, направленным на минимизацию суммарных затрат, традиционно признается модель оптимального размера заказа (EOQ). Причиной популярности этой модели является как простота математического аппарата, так и хорошие результаты ее практического использования. Проблема управления запасами в данной модели сведена к определению объема заказа (Q) и частоты выполнения заказов (T) за планируемый промежуток времени. Что в свою очередь рассчитывается посредством балансирования между затратами, связанными с выполнением одного заказа (O), и затратами на хранение единицы запасов (C). Размер заказа следует увеличивать до тех пор, пока снижение затрат на заказ перевешивает увеличение затрат на хранение (рис. 5). В наиболее простом варианте модели, величина заказа и период между поставками принимаются постоянными величинами. Введенное в модель дополнительное ограничение по единовременной поставке новой партии в момент завершения запасов предыдущей, позволяет утверждать, что средний объем хранящихся на складе материалов равен Q/2. Соответственно, издержки хранения запасов за период между двумя поставками равны произведению затрат хранения единицы материала на средний объем запасов. Для расчета затрат по выполнению заказа к условию неизменной величины заказа прибавляется предположение о постоянной стоимости заказов, поэтому затраты по заказу определяются как произведение затрат на один заказ и количество заказов за отчетный период (S/Q). Где S - это потребность в материалах или готовой продукции за отчетный период, а Q - объем заказа. Оптимальный размер заказа получается при минимальных суммарных издержках по управлению запасами. Наиболее критичным фактором для эффективного использования модели является возможность оценить затраты на заказ и расходы на хранение. Причем необходимо выделить именно переменные части затрат от заказа и единицы хранения. При работе с моделью оптимального заказа необходимо помнить, что ценность получаемых результатов в первую очередь зависит от предположений, на которых построена модель. Наиболее экономичный размер заказа (EOQ) - чрезвычайно важный показатель при закупках сырья, хранении готовой продукции и транзитных запасов. Имея прогноз использования товарно-материальных запасов, данные о стоимости исполнения заказа и затраты по содержанию запасов, можно определить оптимальный размер заказа. Заказ может означать или закупку запасов какого-либо вида, или их производство. Предположим, что есть точные сведения о расходе какого-либо вида запасов. Объем расхода неизменен или устойчив в течение анализируемого промежутка времени. Другими словами, если расход составляет 18000 единиц за год, то за рабочий день расход составит 72 единицы. Более того, мы предполагаем, что расход не зависит от уровня запасов. Допустим, что стоимость выполнения заказа, Ср, - постоянная величина, не зависящая от размера заказа. При закупках запасов эта стоимость представляет собой канцелярские расходы, то есть расходы на размещение заказа, определенные издержки на получение и проверку товаров по прибытии. Общая стоимость выполнения заказов за некоторый период - это произведение количества заказов за этот период и стоимости выполнения одного заказа. Затраты по содержанию запасов за период Сн представляют собой расходы по хранению и страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал. Предполагается, что эти издержки постоянны как на единицу учета запасов, так и на единицу времени. Таким образом, общие затраты по содержанию запасов за этот период - это произведение среднего количества единиц запасов за период на затраты по содержанию одной единицы. Для расчета оптимальных размеров заказа важно правильно рассчитать расходы по хранению запасов. Наиболее удобным, хотя и не наиболее точным методом определения расходов по подготовке, оформлению и подаче каждого заказа, является деление общих годовых расходов отдела закупок (заработная плата работников отдела, материальные и накладные расходы) на число подаваемых за год заказов. При использовании этого метода расходы на подачу каждого заказа будут выше тех, которые можно было бы ожидать, но ему можно противопоставить лишь один метод, а именно - точный хронометраж и выборочное обследование в целях определения средних затрат времени на подготовку и подачу заказов. Однако даже данные, полученные таким путем, колеблются в течение данного отрезка времени.

Заключение

До недавнего времени считалось, что чем больше у предприятия запасов, тем лучше. Это справедливо, когда у предприятия существуют проблемы с материально - техническим снабжением, в условиях, когда необходимо создавать значительные страховые запасы. Однако в современных условиях гораздо менее остро стоит проблема дефицита, предприятия могут осуществлять самые разнообразные инвестиции. Владелец предприятия вынужден создавать запасы, так как в противном случае увеличатся издержки или уменьшится прибыль. Запасы и финансовые ресурсы могут также рассматриваться как взаимозаменяемые факторы. Отсюда следует, что запасы создаются, когда они обеспечивают более высокую рентабельность по сравнению с теми случаями, когда капитал используется альтернативным способом. Поэтому, прежде чем инвестировать денежные средства в материальные запасы, руководству необходимо учесть, что при этом предприятие отказывается от альтернативных вариантов инвестирования. Эффективная политика снабжения и сбыта на основе логистики и маркетинга - мощный рычаг развития предприятия, оптимизации его структуры для решения задач с применением логистических подходов. Учитывая функциональную направленность, логистика является научной и прикладной базой товародвижения, инструментом менеджмента, имеет тесную связь с маркетингом. Логистика нацелена на использование системного подхода к проблемам бизнеса, который предусматривает взаимосвязь основных функциональных областей деятельности (информатизация, маркетинг, производство, транспорт, финансы и др.).

Значительные объемы средств, вкладываемых в запасы, придает проблеме научного управления ими первостепенную важность.

Список использованной литературы

1. Болт Г.Дж. Практическое руководство по управлению сбытом / Пер с англ. - М.: МТ-Пресс, 2008. - 268 с.

2. Волгин В.В. Склад: организация и управление. - М.: ИД «Дашков и Ко», 2007. - 400 с.

3. Гаджинский А.М. Логистика. - М.: ИД «Дашков и Ко», 2008. - 408 с.

4. Гордон М.П. Логистика товародвижения. - М.: «Центр экономики и маркетинга», 2009. - 195 с.

5. Дыбская В.В. Логистика для практиков: Эффективные решения в складировании и грузопереработке. - М.: ВИНИТИ РАН, 2007. - 264 с.

6. Дыбская В.В. Склад как эксперимент логистической системы // РИСК. - 2008, № 1-2. - С. 35-42.

7. Егоров И.В. Управление товарными системами. - М.: ИКЦ «Маркетинг», 2007.- 644 с.

8. Костоглодов Д.Д., Саввиди И.И., Стаханов В.Н. Маркетинг и логистика фирмы. - М.: ПРИОР, 2007. -128 c.

9. Линдерс М.Р., Фирон Х.Е. Управление снабжением и запасами. Логистика. - М.: Виктория-плюс, 2008. - 768 с.

10. Миротин Л.Б. Эффективная логистика. - М.: «Экзамен», 2007. - 159 с.

11. Неруш Ю.М. Логистика. - М.: ЮНИТИ-ДАНА, 2006. - 496 с.

12. Основы логистики / Под ред. Л.Б.Миротина и В.И.Сергеева. - М.: ИНФРА-М, 2007. - 200 с.

13. Рыжиков Ю.И. Теория очередей и управление запасами. - СПб.: Питер, 2007. - 384 с.

14. Сергеев В.И. Логистика в бизнесе. М.: Инфра-М, 2006. - 608 с.

15. Шумаев В.А. Логистика товародвижения. М.: «Новый век», 2007. - 194 с.

Похожие работы

... выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких). У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

... руб. в год (8800 в месяц), а также экономию по налогу на имущество в размере 21120 руб в год. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Управление запасами предприятия», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала были разработаны ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

0 комментариев