Навигация

Управление запасами на промышленных предприятиях

71200

знаков

2

таблицы

5

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКНОМИКИ И ПРАВА

КАФЕДРА КОММЕРЦИИ И ЛОГИСТИКИ

К У Р С О В А Я Р А Б О Т А

ТЕМА: Управление запасами на промышленных

предприятиях

ИРКУТСК

2002

СОДЕРЖАНИЕ

1. Анализ динамики формирования национального материального запаса в до- и пореформенной России.

2. Логистика запасов в логистической системе промышленного

предприятия.

2.1 Место логистики запасов в логистической системе организа-

ции.

2.2 Причины для создания товарно-материальных запасов.

2.3 Категории товарно-материальных запасов.

2.4 Виды товарно-материальных запасов.

2.4.1 Классификация по месту нахождения.

2.4.2 Классификация по исполняемой функции.

2.4.3 Классификация по времени.

3. Характеристика систем управления запасами.

3.1 Логистические системы управления запасами.

3.2 Основные системы управления запасами.

3.2.1. Система с фиксированным размером заказа. Расчет

«EOQ».

3.2.2. Система с фиксированным интервалом времени между

заказами.

3.3 Прочие системы управления запасами.

3.3.1. Система с установленной периодичностью пополнения

запасов до постоянного уровня.

3.3.2. Система «минимум-максимум».

4. Определение оборотных заделов при межоперационном проле-

живании.

5. Выявление и определение страхового запаса.

6. Заключение. Возможности решения проблемы управления запасами.

7. Используемая литература.

Анализ динамики формирования национального материального запаса в до- и пореформенной России.

Одним из основных показателен, характеризующих экономический потенциал страны, является национальное богатство. Среди специалистов нет единой точки зрения относительно его состава. Если придерживаться позиции Госкомстата РФ, то национальное богатство - это совокупность ресурсов страны, включающих нефинансовые производственные активы (основные и оборотные фонды, ценности); непроизводственные активы - материальные (земля, объекты авторского права и т.п.), а также финансовые (монетарное золото, валюта, акции, займы и проч.). Стоимостная величина природных богатств, вовлеченных в хозяйственный оборот, российской статистикой не определялось и не определяется. О стоимости богатства обычно судят по сумме основных фондов, материальных оборотных средств и запасов домашнего имущества.

Наиболее реальной (с точки зрения количественной оценки) частью национального богатства являются материальные запасы. Продукция в их составе в минимальной степени утрачивает в процессе хранения свою стоимость и потребительские свойства, поскольку обновление запасов происходит в течение относительно коротких периодов, не выходящих, как правило, за пределы хозяйственного года, а стоимость выражается в текущих ценах.

Если рассматривать структуру стоимости национального богатства с этих позиций, то она будет отличаться от официально публикуемых показателей:

Всего в том числе

основ- материаль- домаш-

ные ные оборот- нее иму-

фонды ные ср-ва и щество

запасы

![]()

По официальным данным 100 94 4 2

![]()

![]()

![]() По расчетам специалистов 100

88 10 2

По расчетам специалистов 100

88 10 2

![]()

Таблица 1. Структура стоимости национального богатства России, %

Значимость запасов в составе национального богатства существенно выше той, о которой можно судить по публикуемым статистическим данным. Вместе с тем надо отметить, что приведенные данные отражают место в национальном богатстве не собственно материальных запасов, а всех материальных оборотных средств (т.е. включая незавершенное производство, расходы будущих периодов и проч.). С другой стороны, в настоящее время статистическим учетом материальных оборотных средств не охватываются запасы в неорганизованной торговле, в процессе транспортировки, неустановленное оборудование и материальные ресурсы на балансах застройщиков, а также ряд других составляющих.

В любом случае движение материальных запасов как части национального богатства нуждается в систематическом отслеживании не только на уровне каждого хозяйствующего субъекта (где они во многом определяют эффективность конечных результатов деятельности), но и в общеэкономическом масштабе.

Не менее важно и то, что в условиях новых экономических отношений хозяйствующие субъекты получили реальную возможность управлять своими запасами, то есть активно использовать этот фактор повышения конкурентоспособности. И сегодня уже можно судить, насколько эффективно он «работает» в хозяйственной практике и каковы неиспользованные резервы.

Анализ состояния экономики России подтверждает ранее сформулированные основные выводы относительно динамики национального материального запаса за последнее десятилетие:

· высокий уровень материальных запасов в дореформенной России был обусловлен функционированием командно-административной системы хозяйствования и соответствующей этой системе структурой национальной экономики;

· переход к рыночным отношениям стимулировал ускорение движения материальных потоков, послужил первопричиной резкого снижения уровня национального запаса и качественного изменения его состава. В частности, функциональная структура запасов приблизилась к параметрам, свойственным экономике рыночного типа;

· в силу неупорядоченности процесса преобразований в экономических отношениях падение национального материального запаса в России происходило настолько интенсивно, что его уровень в ряде отраслей перешагнул границу надежного обеспечения процесса воспроизводства даже в суженном виде.

Многочисленные и неоднократно предпринимаемые меры по снижению уровня материальных запасов и ускорению оборота вкладываемых в них

финансовых ресурсов в период прямого государственного управления экономикой в конечном счете не давали желаемого результата. Уровень национального материального запаса был чрезвычайно высоким, достигая величины эквивалентной половине производимого валового внутреннего продукта? Расточительное отношение к материальным ресурсам было неизбежным следствием отсутствия реальных мотиваций у предприятий и организаций к их рациональному использованию и системы экономических отношений, препятствующей даже благим субъективным попыткам снижения запасоемкости общественного производства.

Ликвидация системы государственного распределения материальных ресурсов как органической части административно-командного механизма управления экономикой послужила мощным толчком проявления инициативы хозяйствующих субъектов в области формирования и использования запасов.

В дореформенные период снижение относительной величины запасов хотя бы на 10-15 процентов было равносильно полному срыву материального беспечения процессов производства и обращения. Но стоило производителям и потребителям получить свободу в приобретении и распоряжении материальными ресурсами, как положение с запасами и оценкой их достаточности коренным образом изменилось? Уже в 1992 году национальное хозяйство функционировало при уровне запасов вдвое меньшем, чем в 1990 году.

Но может последовать возражение: снижение уровня запасов произошло не в результате нового поведения хозяйствующих субъектов, а в связи с обесценением имеющихся у них оборотных средств; хозяйствующие субъекты при таких ничтожных запасах работают, перебиваясь, как говорится, с хлеба на воду. Эти возражения не следует оставлять без внимания.

В 1992 году произошло резкое обесценение оборотных средств, а последующая инфляция сильно ограничила возможности предприятий по возобновлению запасов. Очень весомым фактором снижения запасов был спад производства и подавление спроса. И то, и другое должно было привести к изменению абсолютной величины запасов пропорционально сокращению объемов производства и потребления валового внутреннего продукта, то есть без существенных изменений относительной величины запасов. Между тем в 1992 году валовой внутренний продукт по сравнению с 1990 годом уменьшился на 19%, а физический объем совокупного (национального) материального запаса России сократился на 48%, то есть в 2,5 раза больше. Очевидно, такую разницу в темпах никак нельзя свести только к кризисным явлениям.

В дореформенный период (1991 год) отношение запасов товаров в торговле к валовому внутреннему продукту было равно 0,037. При этом постоянным «спутником» торговли был дефицит, серьезные перебои в удовлетворении спроса населения. В 1992 году уровень товарно-материальных запасов в торговле снизился до 0,023, затем в 1993 - до 0,017, но перебоев в торговле не наблюдалось.

Именно новые экономические отношения позволяют национальной экономике функционировать при значительно меньшем отвлечении ресурсов в запасы. Вместе с тем деформации в процессе перехода России к экономике рыночного типа не могли не привнести негативные моменты в формирование материальных запасов.

Ряд негативных явлений, характерных для современного состояния экономики России, дают основание считать, что в видимой перспективе изменение запасов вряд ли будет линейным. Неразвитость конкуренции среди производителей, неустойчивые соотношения цен, низкая платежеспособность хозяйствующих субъектов, неопределенность экономической стратегии государства, способов ее осуществления и т.п. являются почвой для маятникой динамики запасов даже в условиях "генеральной линии" движения к развитию рыночных отношений.

Все будет зависеть от общей стратегии экономического развития, осуществляемой государством, и особенно - от мотиваций и поведения в ее рамках хозяйствующих субъектов.

Один из признаков инициативной экономики - активное управление материальными запасами. Однако это не означает, что главным действующим лицом в управлении запасами являются государственные органы федерального и регионального уровней. Национальный материальный запас есть сумма запасов, которыми располагают хозяйствующие субъекты, и именно их мотивация и действия оказывают реальное влияние на динамику абсолютной величины и уровня как их собственных, так и материального запаса и целом. Роль государственных структур в управлении национальным запасом ограничивается рамками некоторых его частей, прямо формируемых в общественных, социальных и политических целях (государственные материальные резервы и региональные страховые фонды, запасы в вооруженных силах), и главным образом, разработкой и осуществлением стратегии хозяйственного развития, направленной на структурные и институционные преобразования в общенациональном масштабе. Как показала практика, попытки прямого централизованного управления материальными запасами в конкретных хозяйствах и национальным запасом в целом являются антипродуктивными. Решающим фактором эффективного формирования

и регулирования запасов служит заинтересованность конкретных субъектов хозяйствования и возможности ее реализации в процессе своего функционирования.

Открытый доступ к материальным ресурсам и свободное обращение товаров одновременно предполагают встречное движение со стороны всех типов хозяйств к эффективному использованию этих ресурсов, включая и ту часть, которая образует запасы. Каким бы благополучным не был общий экономический и социальный фон, как бы прогрессивно не преобразовывалась отраслевая структура национального хозяйства и развивался инфраструктурный комплекс, позитивные изменения величины и уровня национального материального запаса, временных характеристик движения совокупного материального потока становятся реальностью лишь в результате прямой заинтересованности именно конкретных хозяйств в экономном использовании средств, направленных на формирование и содержание своих запасов.

Более продвинувшимися в отношении использования современных подходов к управлению запасами оказались торговые структуры, для которых это является важнейшим инструментом сохранения и расширения своей ниши на рынке.

С этой точки зрения весьма показательны расходы на рекламу. Характерно, что у оптовых структур наблюдается тесная зависимость между долей расходов на рекламу и уровнем запасов: чем выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких).

У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно недостаточно используют данный фактор повышения конкурентоспособности, ограничиваясь лишь не подкрепленной экономическими расчетами констатацией нехватки или излишка запасов.

Сейчас отрицательные последствия зачастую перекрываются влиянием негативных факторов более высокого порядка. Однако по мере выхода экономики России из глубокого кризиса потребность в оптимизации (рационализации) материальных запасов, целевом управлении ими будет усиливаться, и она будет играть все большую роль в повышении эффективности деятельности каждого хозяйствующего субъекта.

Логистика запасов логистической системе промышленного предприятия

Место логистики запасов в логистической системе организации.

Логистика запасов занимает ключевое место в логистической системе как отдельной организации, так и экономики в целом. Обеспечение единого и непрерывного процесса снабжения всех стадий производственного процесса необходимыми запасами в оптимальном количестве и заданного качества - важнейшая гарантия эффективного функционирования организаций и экономики регионов.

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои большие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Изменения объема товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объем инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь количество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени возможно сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора» ( J = k*D, где J - уровень запасов, D - спрос и k - коэффициент неравномерности спроса), они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами. Используя больший объем разнообразных данных за весьма длительный период и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая из к искомому уровню в течение каждого из периодов производства. За 12-месячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50%. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники.

Ряд ученых США пришли к заключению, что если бы удалось поставить под контроль 75% колебаний уровня инвестиций в товарно-материальные запасы, экономика этой страны не испытала бы ни одной из послевоенных рецессий, во время которых цены, объем производства и прибыли падали, а безработица росла. Следствием такого вывода стали требования к правительству принять меры, чтобы приглушить слишком резкие колебания уровня товарно-материальных запасов, уменьшить ущерб, который наносится этими колебаниями.

С этой целью были внесены предложения, включающие в том числе ввод специального налога, которым облагались бы компании, допускающие чрезмерное колебание уровня своих запасов. До настоящего времени большинство предложений остались нереализованными, поскольку трудно определить, какое же именно колебание уровня запасов допустимо для каждой отдельной фирмы. Более того, некоторые специалисты-практики высказали предположение, что вмешательство правительства, выражающееся в манипулировании ставками процента, не сможет заметным образом повлиять на объем инвестиций в товарно-материальные запасы на уровне фирмы. Однако установление государственного норматива и взимание штрафов за его превышение в Швеции опровергает излишнюю осторожность их американских коллег и подтверждает эффективность мер, приведших к снижению товарно-материальных запасов и сокращению расходов на них.

Причины для создания товарно-материальных запасов

Существует много причин для создания товарно-материальных запасов на фирмах, однако общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек, перечисленных ниже в порядке увеличения их отрицательного влияния:

1) издержки в связи с невыполнением заказа (задержкой с отправкой заказанного товара) - дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов;

2) издержки в связи с потерей сбыта - в случаях, когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (такие издержки измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

3) издержки в связи с потерей заказчика - в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Первые два вида издержек относятся к числу так называемых «временных издержек фирмы в результате принятия альтернативного курса». Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки - тоже. Однако для фирмы очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности. Следует иметь в виду, что стоимость дефицита запасов больше, чем просто цена упущенных торговых сделок или нереализованных заказов. В нее входят и потери времени на изготовление продукции, и потери рабочего времени, и, возможно, потери времени из-за дорогостоящих перерывов в производстве при переходах между сложными технологическими процессами.

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области, и определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других - за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы выпускающие железнодорожный подвижной состав, характеризуются тем, что производство осуществляется по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство - полуфабрикаты, которые заготовляются для того, что бы быстро отреагировать на изменение потребностей рынка изделий.

Прямую противоположность представляют собой ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько быстро удовлетворяется спрос и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции и осуществляется неоднократная продажа одному и тому же потребителю одного и того же (по номенклатуре) товара. Инвестиции в запасы сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне.

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью, и существенно отличаются не только у преуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

В настоящее время в промышленно развитых странах с рыночной экономикой существует весьма существенный разрыв между теорией и практикой принятия решений в рассматриваемой сфере. Народное хозяйство большинства стран Запада пережило эру экономического роста, характеризовавшего их послевоенное развитие. Первоначально рост достигался за счет энергичного покрытия отлаженного спроса, накопившегося за годы войны. Впоследствии расширение потребительского спроса также поддерживало высокие темпы роста, который обеспечивался, кроме того, формированием новых внутренних рынков и рынков в развивающихся странах. При такой экономической обстановке для руководства фирм было резонным направлять все усилия на обеспечение быстрого роста объема продаж. Управление запасами и планирование производства в этот период стояли на втором плане.

В шестидесятые годы у высшего руководства фирм появилась возможность использовать достижения научно-технического прогресса. Управление деятельностью фирм стало осуществляться на основе применения вычислительных машин. В связи с чем возросли требования к получению информации относительно затрат на текущую производственную деятельность, в том числе на создание и хранение товарно-материальных запасов. Управление запасами и планирование производства стали играть более заметную роль в хозяйственной деятельности фирм.

В 70-80-ые годы произошли еще более важные изменения в сфере производства, что привело к замедлению темпов экономического роста и существенным пер менам на рынке. Покупатель начал требовать максимально разнообразной продукции (или максимальной свободы выбора). Количество видов изделий, требуемого для насыщения рынка, становится все большим, соответственно жизненные циклы товаров - короче. Все это привело к расширению номенклатуры товаров, и, во многих случаях повышению издержек производства. Поэтому среди прочих вопросов, которые встают перед руководством фирм, не последне место занимает повышение эффективности распределения внутренних ресурсов, то есть, совершенствование управления товарно-материальными запасами.

Категории товарно-материальных запасов

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлась своего рода «страховкой».

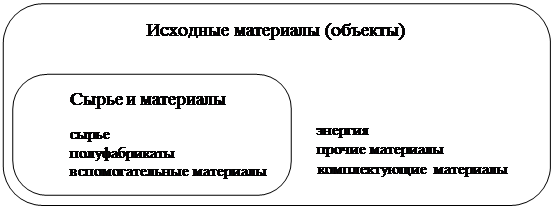

Существует три вида товарно-материальных запасов: 1) сырьевые материалы; 2) товары, находящиеся на стадии изготовления; 3) готовая продукция. В зависимости от их целевого назначения они подразделяются наследующие категории:

· технологические (переходные) запасы, движущиеся из одной части логистической системы в другую;

· текущие (циклические) запасы, создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

· резервные (страховые, или «буферные»; иногда их называют «запасами для компенсации случайных колебаний спроса» (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Технологические и переходные запасы. В любой момент времени в системе материально-технического снабжения обычно имеются определенные запасы, движущиеся из одной части этой системы в другую. В системах материально-технического снабжения, в которых перемещение запасов с одного уровня на другой занимает много времени, объемы переходных запасов будут велики. При длительных сроках реализации заказов (например, при больших промежутках времени между изготовлением товара и его прибытием в готовом виде на склад) общее количество технологических запасов будет сравнительно большим. Точно также при больших временных интервалах между моментом выхода товара со склада и моментом его получения заказчиком будет иметь место накопление большого количества переходных запасов. К примеру, при среднем уровне спроса на данный товар, равном 200 изделий в неделю, и сроке его поставки заказчику, равном двум неделям, общий объем переходных запасов этого товара будет составлять в среднем 400 изделий.

Для вычисления (оценки) среднего количества технологических, или переходных товарно-материальных запасов в данной системе материально-технического обеспечения в целом используется следующая формула:

J = S*T,

где J - общий объем технологических, или переходных (находящихся в процессе транспортировки), товарно-материальных запасов;

S - средняя норма продаж этих запасов на тот или иной период времени;

Т - среднее время транспортировки.

Запасы объемом в одну партию товара, или циклические запасы. Особенностью большинства предпринимательских систем является то, что товары заказываются в количествах, избыточных по отношению к необходимым на данный момент объемам. Тому есть ряд причин, например: задержка с получением заказанных товаров в полном объеме, что вынуждает заказчиков (в особенности посредников) хранить какое-то время те или иные товары на складе: скидки, предоставляемые заказчикам при продаже им товаров крупными партиями; налогообложение торговых сделок с минимальным размером партий, делающее невыгодной отправку заказчику товаров в количествах, меньше установленного размера и некоторые другие.

Существуют определенные ограничения на размер товарно-материальных запасов. В виде ограничителя выступают издержки их хранения. Отсюда, следовательно, возникает необходимость достижения баланса между преимуществами и недостатками, с одной стороны, заказывания, а с другой - хранения товаров.

Резервные (или «буферные») товарно-материальные запасы служат своего рода «аварийным» источником снабжения в тех случаях, когда спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость создания резервных товарно-материальных запасов.

В определенной степени услуги, предлагаемые той или иной компанией, представляют собой функцию ее резервных запасов и наоборот – резервные запасы компании являются функцией ее услуг. Ясно, что компания будет пытаться минимизировать уровень своих резервных запасов в соответствии с декларированной ею стратегией обслуживания заказчиков. И тут опять возникает необходимость компромисса - на этот раз между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Определение точного уровня необходимых резервных запасов зависит от следующих факторов:

· возможного колебания сроков восстановления уровня запасов;

· колебания спроса на соответствующие товары на протяжении срока реализации заказа;

· осуществляемой данной компанией стратегии обслуживания заказчиков.

Определение точного уровня резервных запасов, необходимых в условиях нестабильности сроков реализации заказов и изменчивого спроса на товары и материалы - дело нелегкое. Вероятностная природа вышеуказанных колебаний и нестабильности означает то, что для нахождения удовлетворительных решений проблем, связанных с резервными товарно-материальными запасами, обычно необходимо соответствующее моделирование или имитация.

Виды товарно-материальных запасов

Запасы сырья, материалов, комплектующих и готовой продукции представляют собой материальные ценности, ожидающие производственного или личного потребления.

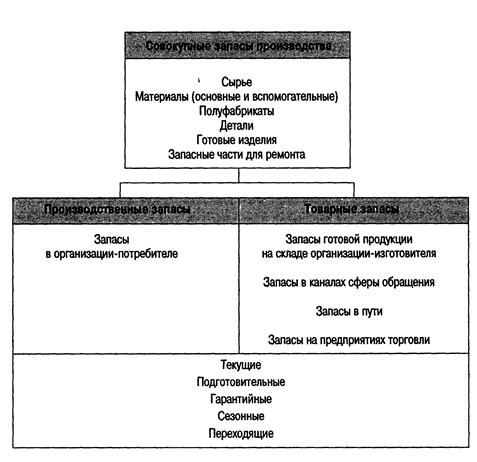

Классификация по месту нахождения. Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы, полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства.

Совокупные запасы производства подразделяются на производственные (формируются в организациях-потребителях) и товарные (у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения). Запасы в канал сферы обращения разбиваются на запасы в пути и запасы на предприятиях торговли. Каждая отдельная организация в логистической цепочке поставщиков и потребителей является, с одной стороны, организацией-поставщиком, а с другой - организацией-потребителем. Следовательно, производственные и товарные запасы всегда имеются на предприятии.

Классификация по исполняемой функции запасов позволяет расчленить производственные и товарные запасы на несколько групп. Производственные и товарные запасы подразделяются на текущие, подготовительные, страховые, сезонные и переходящие.

Текущие запасы обеспечивают непрерывность снабжения производственного процесса между двумя поставками, а также организаций торговли и потребителей. Составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные запасы (или запасы буферные) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (например, сушка леса).

Гарантийные запасы (или запасы страховые) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств. Размер гарантийных запасов - величина постоянная. При нормальных условиях работы эти запасы неприкосновенны.

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки.

Переходящие запасы - это остатки материальных ресурсов на конец отчетного периода.

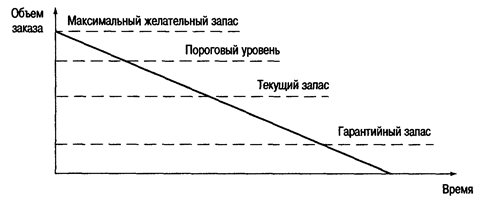

Классификация по времени позволяет выделить различные количественные уровни запасов.

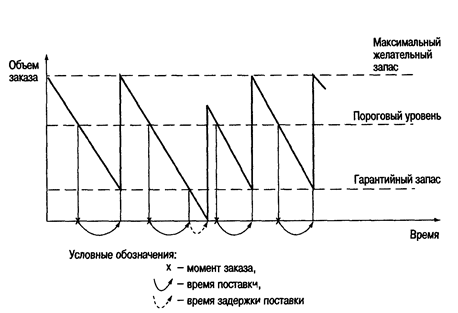

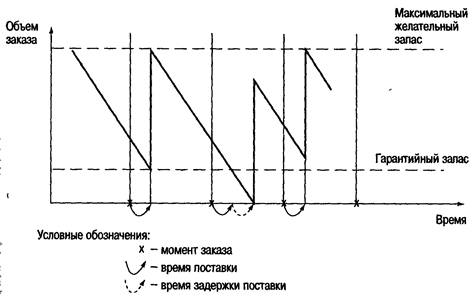

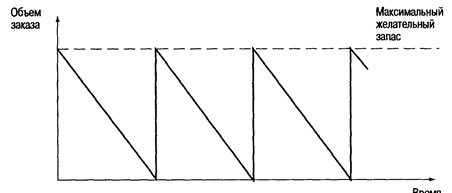

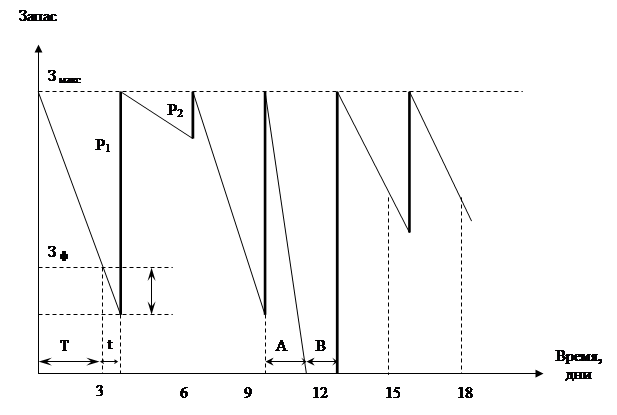

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема запаса.

Пороговый уровень запаса используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным запасом, пороговым уровнем или гарантийным запасом.

Гарантийный запас аналогичен гарантийному запасу в классификации по исполняемой функции.

![]() Можно также выделить неликвидные запасы - так называют длительно неиспользуемые производственные и товарные запасы. Они используются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям.

Можно также выделить неликвидные запасы - так называют длительно неиспользуемые производственные и товарные запасы. Они используются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям.

|

![]()

|

|

Время

Рис.1. Виды запасов по времени учета

Характеристика систем управления запасами

Логистические системы управления запасами

В условиях обострившейся конкуренции среди мер, с помощью которых можно обеспечить рационализацию производства и совершенствование его технологии можно выделить снижение времени на прохождение изделий и запасов в цехах и на складах. Применяемые сегодня для этого системы управления производством не всегда удовлетворяют требованиям рынка. К их основным недостаткам следует отнести:

· слишком большие отклонения сметного планирования от реальности;

· отсутствие возможностей эффективного влияния на производительность, сроки прохождения технологического цикла и необходимый уровень запасов;

· недостаточная свобода действий планирующих структур и связанных с планированием сотрудников.

Как показывает зарубежный опыт, в промышленно развитых странах эффективное время обработки детали составляет максимально 20% от времени прохождения цикла. Это свидетельствует о весьма длительном нахождении детали в производстве в полуготовом виде и приводит к созданию больших запасов и, соответственно, росту затрат на них. Исследования дают основания утверждать, что ожидаемая прибыль от каждого процента сокращения уровня запасов может быть приравнена к 10-процентному росту оборота.

В настоящее время значительно возросли требования рынка к параметрам изделий и, прежде всего, к их качеству. Произошло это вследствие преобладания предложения над спросом, наличия избыточных производственных мощностей и т.д. Отсюда следует, что успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил свое производство, экономические показатели которого находятся на оптимальном уровне. Это достигается (кроме прочих мер) путем:

· снижения затрат, связанных с созданием и хранением запасов;

· сокращения времени поставок;

· более четкого соблюдения сроков поставки;

· увеличения гибкости производства, его приспособленности к условиям рынка;

· повышения качества изделий;

· увеличение производительности.

Дальнейшая экономия средств может быть достигнута, если будут реализованы резервы, заложенные в рационализации обеспечивающих процессов. В первую очередь это относится к оптимизации запасов. Решения, принимаемые здесь руководством фирм в конечном счете касаются каждого отдельного вида товара или предмета хранения, конкретная единица которых, подлежащая контролю, называется «единицей учета запасов» (е.у.з.) - предмет учета, на который составлена полная спецификация.

Изучение реально существующих систем управления запасами, состоящими из многих е.у.з., показало, что существует статистическая закономерность, определяющая размеры потребности в видах товаров, представленных в запасах. Типичным является положение, когда на примерно 20% е.у.з. приходится 80% объема спроса в денежном выражении. Для запасов товаров широкого потребления типична меньшая концентрация е.у.з. высокой стоимости, чем для запасов товаров промышленного назначения. Потому все е.у.з, составляющие запасы фирмы, не должны контролироваться на одном уровне.

Данный выход является одним из наиболее важных и его необходимо учитывать при управлении множеством запасов при условии, что те рассматриваются изолированно друг от друга, что помогает идентифицировать наиболее важные е.у.з., находящиеся в запасах. Они получают приоритет при распределении времени в процессе управления товарно-материальными запасами в любой рассматриваемой системе. Однако относительный приоритет, которым пользуется та или иная продукция, все время меняется, так как спрос на нее и ее стоимость не постоянны. Это значит, что распределение по стоимости единиц учета товаров представляет собой динамическое, а не статичное понятие.

Благодаря ряду факторов многие предприятия последовательно связаны друг с другом, производство и система запасов приобретают взаимозависимый характер. В такой ситуации управление производством означает организацию работы не только каждого звена в отдельности, но и всех вместе как единого целого. Многие фирмы стали исходить из метода комплексного регулирования, позволяющего гармонично соединить все звенья и соразмерить объемы производства и запасов. В целях снижения соразмерности объемов производства в товарно-материальных запасов наиболее широко применяется такой метод контроля, как обратная связь в системе производственных запасов.

Благодаря целенаправленному применению организационных, плановых и контрольных мероприятий можно, с одной стороны, воспрепятствовать созданию излишних запасов, а с другой - устранить такой недостаток, как отсутствие готовности к поставкам.

С развитием логистики в фирмах началась перестройка управления материальными запасами и их тесная координация с общим материальным потоком фирм. В соответствии с целями этой перестройки были созданы отделы материальных потоков, не зависящие от сектора складов производственного отдела предприятия. Среди экстренных задач перед вновь созданными отделами можно выделить «сведение до нуля погрешностей в складировании» и «передачу данных о состоянии складских запасов в масштабе реального времени».

Принятые меры дали положительные результаты - произошло повышение эффективности транспортировки товаров и погрузочно-разгрузочных работ. Однако по мере рационализации материальных потоков на первый план выдвинулась проблема управления складскими запасами.

Учитывая потенциальное значение запасов, исследование логистической системы должно рассматривать проблему управления запасами, включая поиск ответов на такие вопросы, как:

· какой уровень запасов следует иметь на каждом предприятии для обеспечения требуемого уровня обслуживания потребителя;

· в чем состоит компромисс между уровнем обслуживания потребителя и уровнем запасов в системе логистики;

· какие объемы запасов должны быть созданы на каждой стадии логистического и производственного процесса;

· должны ли товары отгружаться непосредственно с предприятия;

· каково значение компромисса между выбранным способом транспортировки и запасами;

· каковы общие уровни запасов на данном предприятии, связанные со специфическим уровнем обслуживания;

· как меняются затраты на содержание запасов в зависимости от изменения числа складов;

· как и где следует размещать страховые запасы.

Одним из вариантов решения проблем складирования является «производство без складов», внедрение которого невозможно без кардинальных изменений во всем комплексе процессов, обеспечивающих производство. При этом необходимо решить несколько задач, среди которых выделим задачу создания высокоточной информационной системы по складированию, позволяющую использовать банк данных в реальном масштабе времени.

При использовании данной системы продукция выпускается лишь в объеме, обеспечивающем сбыт. Исходное сырье и материалы закупаются только в размерах, необходимых для удовлетворения спроса. В образной форме эту систему можно свести к формуле: производится только необходимая продукция, только тогда, когда это требуется, и только в требуемом объеме.

Ранее, когда производство работало на стабильный рынок, оно могло существовать без учета этих факторов? В условиях постоянного снижения стабильности рынка и активного отслеживания спроса это стало невозможно. Дорогостоящие резервные запасы вытесняются системой информации и надлежащей организацией управления, дающими большой эффект. В связи с чем логистика снабжения не может абстрагироваться от того, что происходит на конечных стадиях. Причем ключевым фактором является знание положения на рынке и условия доступа на него.

Последние новшества в сфере производства (дифференциация продукции на возможно более поздней стадии производства на базе максимально однотипных комплектующих; использование выгод массового производства не на стадии сборки, а на стадии изготовления комплектующих изделий; стремление к максимальному удовлетворению потребностей клиента на этапе выбора товара для производства) требуют его гибкости на цеховом уровне, достигаемой как за счет расширения возможностей по переналадке оборудования, так и благодаря применению новых методов управления запасами.

Общим ориентиром для субъектов хозяйствования в управлении материальными запасами является их минимизация в допустимых пределах, имеющая целью ускорение оборота собственных и привлеченных средств, повышение на этой основе конкурентоспособности, упрочение и расширение своей нити на рынке товаров, работ и услуг.

Одним из методов сокращения запасов, повышения гибкости производства и возможности противостояния возрастающей конкуренции стал метод «Точно в срок», получивший наибольшее распространение в США и странах Западной Европы. Этот метод, кардинально преобразивший традиционные представления об управлении производством, включая товарно-материальные запасы, уходит своими корнями не только в сферу экономики, но и глубже - в сферу потребления готовой продукции. С внедрением в практику фирм метода «точно в срок» произошла увязка требований клиентов, стратегии продажи и экономики производства с планированием и управлением производственного процесса.

Принципиальная идея данного метода базируется на трех предпосылках.

Во-первых, предполагается, что заявки потребителей готовой продукции должны ожидать не ее запасы, а производственные мощности, готовые перерабатывать сырье и материалы, поступающие почти с «колес». Вследствие чего объем производственных запасов, рассматриваемый как замороженные мощности, минимизируется.

Во-вторых, в условиях минимизации запасов необходима непрерывная рационализация в организации и управлении производством, ибо высокий объем запасов нивелирует ошибки и недостатки производства, несинхронизированные операции, используемые производственные мощности, ненадежная работа поставщиков, а также другие недостатки отходят на второй план.

В-третьих, для оценки эффективности производственного процесса, помимо уровня затрат и производительности фондов, следует включить срок реализации заявки, так называемую длительность полного производственного цикла. Короткие сроки реализации заявок облегчают управление предприятием и способствует росту конкурентоспособности благодаря возможности гибкого реагирования на изменения внешних условий.

В практическом плане указанные предпосылки приводят к требованию максимального сокращения продолжительности производственного цикла, что достигается за счет:

· снижения запасов оборотных средств и поточного производства;

· сокращения объема производственных и транспортируемых партий;

· надлежащего размещения рабочих мест и транспортных путей;

· изменений конструкций станков и оборудования и подготовки персонала с целью максимального сокращения сроков технического перевооружения производства.

Производственный процесс при применении метода «Точно в срок» рассматривается как логистическая цепь, представляющая собой прохождение материалопотока от поставщиков (партнеров по кооперации) к потребителям через очередные стадии обработки: поставщики – склад заготовок – предварительная обработка – окончательная обработка – монтаж – склад готовых изделий – потребители.

В противоположность традиционным методам управления, в соответствии с которыми центральное звено планирования производства выдает производственные задания всем отделам и промышленным подразделениям, при методе «Точно в срок» централизованное планирование касается только последнего звена логистической цепи, то есть склада готовой продукции. Все другие производственные и снабженческие единицы получают распоряжения непосредственно от очередного (находящегося ближе к концу) звена логистической цепи. Производственное задание всегда выдается подразделению, использующему (или обрабатывающему) данную деталь. Тем самым материалопоток от «источника» к «потребителю» предваряется потоком информации в обратном направлении, то есть производству «Точно в срок» предшествует информация «Точно в срок». Поскольку в системе «Точно в срок» роль централизованного планирования ограничена, то значение производственного задания от «потребителя» к «источнику» чрезвычайно возрастает. Это практически означает то, что выполнение плановых заданий (касающихся готовой продукции) проводится очень точно, иногда даже за счет сверхурочного времени.

Как известно, успех на рынке продукции и, следовательно, успех предприятия в условиях современной экономики зависит прежде всего от трех факторов: нововведений, производительности (эффективности) и качества продукции. Если проблемы инноваций в принципе находятся вне сферы стратегии «Точно в срок», то производительность труда и качество продукции связаны с ней непосредственно. Требование эффективности и максимального сокращения продолжительности производственного цикла приводит к тому, что необходимостью становится отказ от межоперационных контрольных мест. Одновременно повышаются требования к качеству готовой продукции. На помощь новым способам организации производства приходит здесь самая современная техника. В то же время на тех участках производственного процесса, где использование современных решений измерительной техники еще невозможно, в качестве переходной ступени используются системы самоконтроля, подкрепленные соответствующими материальными стимулами.

Фирмы, внедряющие стратегию «Точно в срок» обычно начинают с выделенного производственного участка, после же получения соответствующего опыта распространяют применение указанного метода на очередные участки и предприятия. Зарубежный опыт свидетельствует, что фирмы, взявшие на вооружение данный метод, как правило, от него не отступают и не возвращаются к традиционным методам управления производства.

В течение последних 15 лет в промышленно развитых странах было разработано множество моделей, имеющих отношение к различным вопросам управления запасами. При помощи моделирования доказывается эффективность применяемых мер внутри производства или производственной программы, поскольку могут быть измерены периоды прохода продукта через всю технологическую линию. При помощи моделирования можно также проверить проекты гибких производственных участков, обслуживаемых автоматическими транспортными средствами, оценить затраты на материально-техническое снабжение производства.

Фирмы часто используют математические модели для выбора уровней запасов путем балансирования затрат на подготовительные операции или расходов на выполнение заказа и сопоставления затрат при дефиците запасов с затратами на хранение запасов. Затраты на хранение запасов включают в себя не только затраты на содержание запасов на складе, издержки вследствие порчи продукции и стоимость морального износа, но и издержки капитала. Иными словами, норму прибыли, которую можно было бы получить путем использования других возможностей инвестиции при эквивалентном риске.

Один из вариантов снижения риска при хранении запасов - использование технологий, основанных на системах гибкого производства, на его роботизации. В данном случае преимуществом является сокращение времени и затрат на подготовительные операции. Это делает экономически выгодным изготовление изделий небольшими партиями, что особенно важно в условиях жесткой конкуренции и постоянных изменений требований рынка. Особенно важно подчеркнуть, что при этом существенно снижается и риск морального устаревания запасов.

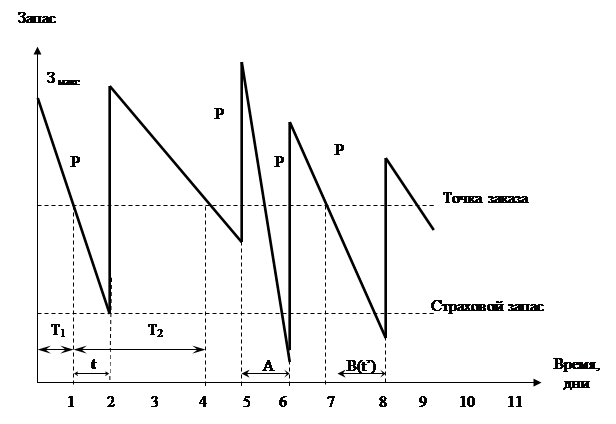

Основные системы управления запасами

Логистическая система управления запасами проектируется с целью непрерывного обеспечения потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением следующих задач:

· учет текущего уровня запаса на складах различных уровней;

· определение размера гарантийного (страхового) запаса;

· расчет размера заказа;

· определение интервала времени между заказами.

Для ситуации, когда отсутствуют отклонения от запланированных показателей и запасы потребляются равномерно, в теории управления запасами разработаны две основные системы управления, которые решают поставленные задачи, соответствуя цели непрерывного обеспечения потребителя материальными ресурсами. Такими системами являются:

Похожие работы

... производство), выплачивается заработная плата. Вычитая сумму наличности из ОС, получаем оборотные средства (оборотный капитал), находящиеся в запасах МТ ресурсов, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что проводит к финансовым затруднениям в деятельности предприятия. Соотношение между отдельными элементами ОС или их составными частями называется структурой ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

... поставщиков и потребителей является, с одной стороны, организацией-поставщиком, а с другой - организацией-потребителем (рис.11). Следовательно, производственные и товарные запасы всегда имеются на предприятии. Рис. 2. Виды запасов по месту нахождения и исполняемой функции. 2.2. Классификация по исполняемой функции. Позволяет расчленить производственные и товарные запасы на несколько групп ( ...

... руб. в год (8800 в месяц), а также экономию по налогу на имущество в размере 21120 руб в год. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Управление запасами предприятия», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала были разработаны ...

0 комментариев