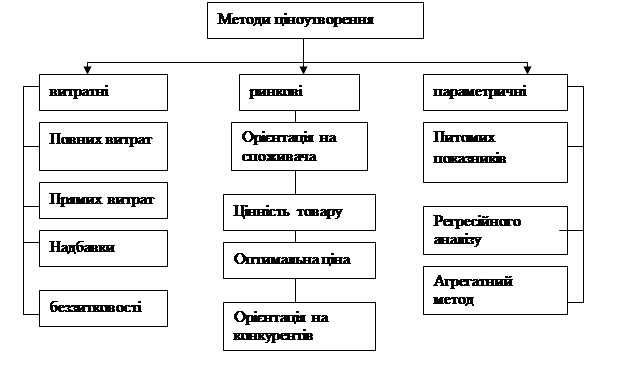

Сутність основних методів ціноутворення

Порядок ціноутворення

Обґрунтування ціни на послугу на основі аналізу беззбитковості

Сегментація ринку споживачів-фізичних осіб для визначення особливостей цінової політики на кожному із сегментів

Оптимізація асортименту на основі прийнятих цінових рішень

Вступ

Охорона праці

Охорона навколишнього середовища

Навигация

Порядок ціноутворення

Управління ціновою політикою підприємства

147708

знаков

13

таблиц

28

изображений

1.3. Порядок ціноутворення

Як правило, порядок ціноутворення передбачає етапи, представлені на рис.1.1.

![]()

![]()

![]()

![]()

|  |

![]()

Рис.1.1. Методика визначення ціни в залежності від обраної цінової політики

Етап 1. На першому етапі, при визначенні цілей ціноутворення, підприємство обирає з трьох груп цілей, визначених нами в попередньому розділі: орієнтація на прибуток, на збут або на конкуренцію. Другий аспект, який потребує уточнення на цьому етапі ціноутворення, стосується ситуації прийняття рішення щодо цін, а саме:

· фірма виводить на ринок новий товар або виходить з наявним товаром на новий ринок;

· конкуренти змінили ціни на свої товари;

· результати діяльності фірми не відповідають визначеним цілям тощо;

Ціна є невідомою частиною комплексу маркетингу, тому оптимальне рішення щодо цін може бути прийняте лише з урахуванням зв’язку між ціною і іншими складовими маркетингового міксу [29, c.86].

Етап 2. Оцінка попиту на товар передбачає визначення:

· обсягу та динаміки продажу та залежність між попитом і ціною;

· еластичності попиту;

· економічних можливостей покупця (максимально прийнятної ціни);

· відчутної цінності даного товару для споживачів.

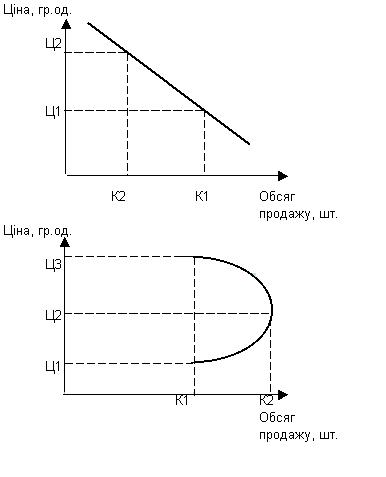

Залежність між попитом і ціною може біти проілюстрована кривою попиту, яка має різний вигляд для товарів масового попиту та для престижних товарів (рис.1.2).

З’ясувати реакцію споживачів, тобто зміну попиту на зміну цін, можна аналізуючи значення показника, що називається ціновою еластичністю. Цінова еластичність вимірюється коефіцієнтом цінової еластичності. Розрізняють:

· коефіцієнт точкової еластичності;

· коефіцієнт дугової еластичності;

· коефіцієнт перехресної еластичності;

· коефіцієнт еластичності за доходом.

Коефіцієнт точкової еластичності показує на скільки відсотків зміниться попит за зміни ціни на 1%:

![]() (1.4)

(1.4)

Ц1 – початкова ціна, К1 – попит при початковій ціні, DЦ – зміна ціни, DК – зміна попиту.

Рис.1.2. Крива попиту. А – для товарів масового попиту, Б – для престижних товарів

Якщо абсолютна величина точкової еластичності:

· ½Е½>1, то попит еластичний (невеликі зміни ціни призводять до значних змін попиту);

· ½Е½<1, попит нееластичний (невеликі зміни ціни не призводять до суттєвих змін попиту);

Коефіцієнт дугової еластичності використовують, щоб уникнути невизначеності щодо того, яку ціну врахувати при визначенні еластичності. Він розраховується за наступною формулою:

![]() (1.5)

(1.5)

На попит може впливати не тільки зміна ціни на нього, а й зміна ціни на інший товар. Ступінь чутливості попиту на один товар до зміни ціни на інший характеризується перехресною еластичністю попиту:

![]() (1.6)

(1.6)

де ЦБ – початкова ціна товару Б, КА – початкова кількість товару А, DЦБ – зміна ціни на тавр Б, DКА – зміна попиту на товар А.

Коефіцієнт перехресної еластичності може набирати позитивних і від’ємних значень, що визначають характер залежності між товарами:

· Е>0 – товари взаємозамінні, тобто задовольняють однакові потреби і в цьому розумінні конкурують один з одним.

· Е<0 – товари взаємодоповнювальні, тобто один доповнює інший, задовольняючи одну потребу.

· Е=0 – товари незалежні.

Попит значною мірою залежить від доходу споживачів. Це пояснює актуальність оцінки попиту через показник еластичності попиту за доходом:

![]() (1.7)

(1.7)

Д1 – початковий доход споживача, DД – зміна доходу, К1 – попит на продукцію при доході Д1, DК – зміна попиту.

Ринковий, як і індивідуальний попит, залежить від ціни конкретного товару, ціни на альтернативний та доповнюючі товари, рівня доходів і купівельної спроможності окремих споживачів, характеру особистих потреб залежно від соціальних, національних умов і суспільних ценностей (табл.1.1)

Товари, для яких попит перебуває в прямій залежності від доходу населення, називаються товарами вищої категорії. Для споживачів з низькими доходами попит при зниженні доходу споживачів за товари вищої категорії падає, водночас зростає попит на дешеві товари. При цьому попит і дохід перебувають у зворотній залежності. Ці товари належать до товарів нижчої категорії.

Таблиця 1.1

Фактори зміщення кривих попиту [48, c.142]

| Вліво | Вправо |

| 1. Зниження ціни альтернативного товару | 1. Зростання ціни альтернативного товару |

| 2. Зростання ціни доповнюючого товару | 2. Зниження ціни доповнюючого товару |

| 3. Зменшення доходу споживача (нормальний товар) | 3. Зростання доходу споживача (нормальний товар) |

| 4. Зростання доходу споживача (товар нижчої якості) | 4. Зниження доходу споживача (товар нижчої якості) ; |

| 5. Сподівання споживача майбутнього зниження ціни | 5. Сподівання споживача майбутнього підвищення ціни |

| 6. Зменшення привабливості товару | 6. Збільшення привабливості товару |

Таким чином, практична цінність показників еластичності полягає в наступному:

· на основі оцінки еластичності можна визначити, в якому напрямі слід впливати на ціни, щоб збільшити виручку;

· зіставлення еластичності для конкуруючих марок дає змогу визначити ті з них, які є менш чутливими до підвищення ціни, тобто мають більшу ринкову силу;

· порівняння еластичності для товарів, що створюють єдину гаму, діє змогу узгодити ціни в межах цієї гами;

· перехресні еластичності дають змогу спрогнозувати зміни попиту з однієї марки на іншу, тощо.

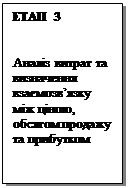

Етап3. Попит визначає верхній рівень ціни, а її мінімальну величину – витрати. Всі витрати підприємства (загальні витрати) поділяються на операційні та інвестиційні.

Операційні витрати - це витрати операційної діяльності підприємства, тобто його основної діяльності, пов'язаної з виробництвом та реалізацією продукції (товарів, робіт, послуг), яка забезпечує основну частку його доходу. Операційна діяльність не включає інвестиційної та фінансової діяльності підприємства. Операційні витрати ще називають поточними витратами. Частина з них є циклічними і повторюваними (витрати за сировину і матеріали, заробітну плату та ін.), а інші мають місце постійно і незалежно від виробництва (витрати на утримання приміщень, управлінського персоналу, споруд тощо).

Витрати виробництва представляють у натуральній і вартісній формах. Розрахунок необхідної кількості і облік витрат у натуральній формі має важливе значення для організації самого процесу виробництва на підприємстві.

Вартісна форма оцінювання витрат є вирішальною в процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг).

Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції.

Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з важливіших показників ефективності виробництва.

Собівартість продукції включає витрати на:

§ вивчення ринку, виявлення величини попиту на продукцію;

§ підготовку та освоєння виробництва нової продукції;

§ сам процес виробництва продукції;

§ обслуговування виробничого процесу та управління ним;

§ збут продукції;

§ дослідження, використання та охорону природних ресурсів;

§ набір і підготовку кадрів;

§ вдосконалення процесу виробництва, підвищення його ефективності.

Для підприємства важливо визначити витрати, які відшкодовуються за рахунок собівартості, а які - за рахунок прибутку.

На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво: одні з них мають відношення до процесу виробництва продукції, але відшкодовуються за рахунок прибутку; інші - включаються в собівартість, але не мають прямого зв'язку з виробництвом.

В основу класифікації витрат, що формують собівартість продукції, покладено такі ознаки:

І. Ступінь однорідності витрат.

Всі витрати за цією ознакою поділяються на:

• одноелементні (прості) — сировина і матеріали, заробітна плата тощо; ці витрати мають єдиний економічний зміст;

• комплексні - різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими (загальновиробничі та адміністративні витрати, втрати від браку).

II. Спосіб віднесення на окремі види продукції.

Витрати поділяються на:

• прямі (безпосередньо пов'язані з виготовленням даного виду продукції і можуть бути прямо віднесені на її одиницю);

•непрямі (пов'язані з виготовленням різних виробів і не можуть прямо відноситись на той чи інший вид продукції; до них належить заробітна плата управлінського і обслуговуючого персоналу, утримання й експлуатація основних фондів тощо).

III. Зв'язок з обсягом виробництва.

Витрати поділяються на:

• постійні (їх загальна сума не залежить від кількості виготовленої продукції в певних межах; до них належать витрати на утримання і експлуатацію будівель і споруд, управління).

У складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва:

• змінні - загальна сума витрат за певний час залежить від обсягу виробництва продукції; поділяються на:

• пропорційні - змінюються прямо пропорційно до зміни обсягу виробництва - сировина, матеріали, комплектуючі, відрядна заробітна плата;

• непропорційні - поділяються на прогресуючі і дегресуючі.

IV. За економічними елементами і калькуляційними статтями.

Згідно з Національними стандартами бухгалтерського обліку в Україні (П(С)БО 3) передбачене таке групування витрат на виробництво за економічними елементами:

— Матеріальні витрати (сировина, матеріали, комплектуючі, напівфабрикати, паливо, енергія, тара; віднімається вартість повернутих відходів);

— Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства);

— Відрахування на соціальні заходи (включають відрахування на пенсійне забезпечення, на соціальне страхування, страхування на випадок безробіття, на індивідуальне страхування; величина відрахувань встановлюється у відсотках від витрат на оплату праці);

— Амортизація основних фондів і нематеріальних активів (амортизаційні відрахування на повне відтворення основних фондів за нормами від балансової вартості, інших необоротних матеріальних активів та нематеріальних активів);

— Інші операційні витрати (вартість робіт, послуг сторонніх підприємств, сума податків, зборів, крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, сума фінансових санкцій тощо).

Важливою є класифікація витрат за статтями калькуляції. Статті - це затрати, які відрізняються між собою функціональною роллю у виробничому процесі і місця виникнення. За статтями витрат визначають собівартість одиниці продукції, тобто калькуляцію.

Відповідно до згаданих стандартів, перелік статей калькуляції є таким:

— Сировина і матеріали (за мінусом зворотних відходів)

— Паливо і енергія на технологічні цілі.

— Заробітна плата виробничих робітників (основна і додаткова).

— Відрахування на соціальні заходи виробничих робітників.

— Загальновиробничі витрати.

— Адміністративні витрати.

— Підготовка і освоєння виробництва.

— Інші виробничі витрати.

— Витрати на збут (позавиробничі витрати).

Відмінність статей калькуляції від аналогічних елементів витрат полягає в тому, що в першому випадку враховуються тільки витрати на даний виріб, а в другому – всі витрати підприємства, незалежно від того, де і на які потреби вони були здійснені.

Зазначимо, що постійні витрати існують навіть тоді, коли фірма не виготовила жодної одиниці продукції. На основі змінних і постійних витрат може бути розрахована середня собівартість одиниці продукції або повна собівартість одиниці продукції.

Сп = ЗВ + ФВ / К (1.8)

ЗВ – змінні витрати на одиницю продукції, ФВ – постійні витрати, К – кількість продукції.

Середня собівартість зменшується зі збільшенням обсягу виробництва, оскільки загальні постійні витрати залишаються незмінними і розподіляються на більшу кількість одиниць продукції.

Етап 4. Якщо витрати дають змогу визначити мінімальний рівень цін, попит – максимальний, аналіз цін конкурентів дає змогу визначитися щодо цін у цих межах.

При цьому важливим видається не тільки аналіз цін, а також структури цін конкурентів. Слід зауважити, що обізнаність з цього питання автоматично підсилює позицію фірми і дає можливість знайти уразливі позиції конкурентів.

Аналіз цін конкурентів проводиться за допомогою прейскурантних цін, через опитування покупців, а їх урахування дає можливість чітко позиціювати свій товар або послугу.

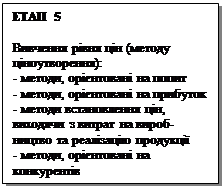

Етап 5. Вибір методу ціноутворення залежить від обраної стратегії підприємства. Основні методи, що застосовуються в сучасній підприємницькій практиці були нами розглянуті в попередньому розділі.

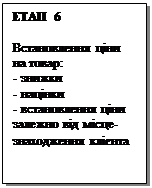

Етап 6. Після встановлення вихідної ціни фірма коригує її, враховуючи особливості поточного етапу розвитку ринку.

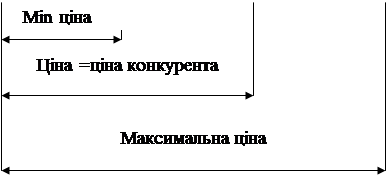

На рис.1.3 у загальному вигляді зображені обмеження, якими користуються при визначенні відпускної ціни.

| ЗАНАДТО НИЗЬКА ЦІНА Отримання прибутку при даній ціні неможливе | ЗАНАДТО ВИСОКА ЦІНА Формування попиту при цій ціні неможливе | |

| МОЖЛИВА ЦІНА Собівартість продукції Ціни конкурентів та товарів-замінювачів Відмінні якості товару | ||

Рис.1.3. Основні обмеження при визначенні остаточної ціни

Мінімально можлива ціна визначається собівартістю продукції, максимальна – наявністю якихось індивідуальних якостей в товарі фірми. Ціни товарів конкурентів і товарів-замінників показують середній рівень, якого фірмі і потрібно дотримуватися при визначенні ціни. Фірми вирішують проблему ціноутворення, вибираючи собі методику розрахунку цін, в якій враховується як мінімум однин із цих трьох проміжків. Фірма повинна бути впевнена, що вибраний нею метод дозволить розрахувати конкретну ціну.

Можна виділити ряд тактичних завдань, які має розв’язати фірма, внаслідок чого встановлюється остаточна ціна товару.

Завдання 1. Формування і використання системи знижок і націнок для стимулювання збуту. Назвемо основні з них:

Þ торгівельна знижка, тобто знижка посередникам. Чим більше зобов’язань бере на себе посередник по продажу, тим вища знижка. Сильно диференційована, вона відображає особливий характер договірних відносин;

Þ знижка за кількість товарів, що закуповуються. Приклад типової умови: 1 млн. грн. за 1 шт. при купівлі більше 10 шт.;

Þ знижка за оплату готівкою. Типова умова має такий вигляд: 2/10 нетто 30. Це означає, що оплата повинна бути проведена протягом 30 днів. Якщо покупець проведе оплату за 10 днів, то він може сам знизити ціну на 20%;

Þ сезонні знижки, які надаються виробником в період спаду попиту для підтримки збуту;

Þ товарообмінний залік—різновид знижки з прейскурантної ціни нового товару при умові здачі старого товару. Це метод проникнення на новий, але уже зайнятий ринок.

Встановлення знижок вимагає врахування не тільки інтересів маркетингової служби для стимулювання збуту, але й фінансових можливостей підприємства. Інший аспект політики знижок—визначення повноважень різних осіб у використанні системи знижок.

Завдання 2. Система франкування товару, тобто зміна ціни в залежності від місця розміщення клієнта.

Завдання 3. “Страхування” ціни. Передбачає прийняття ряду заходів з метою мінімізації можливих негативних наслідків дії неврахованих факторів ринкового середовища. Укладення і виконання комерційних угод на промисловому ринку на відміну від звичайної купівлі-продажу відбуваються поетапно—угоди укладають в один період, поставки здійснюються в інший, оплата—в третій. Таким чином, поставка і оплата товару неодночасно.

Однак за період укладення угод і їх наступного виконання можуть відбутись важливі події:

Ø зміни рівня витрат;

Ø зміни ринкових цін;

Ø зміни законодавства (митного, податкового).

Як врахувати ці та інші можливі зміни при фіксованих цінах поставки? Щоб застрахувати себе від подібних “сюрпризів”, використовують різні запобіжні заходи, включаючи їх в угоди купівлі-продажу або договори про поставки.

1. Запобіжні заходи при можливості підвищення або зниження витрат. Ці заходи вживаються тоді, коли на ціну впливають ряд факторів (передусім інфляційний фактор). В умовах значних цінових стрибків виробник намагається перекласти ризик підвищення цін на споживача. З цією метою використовують таку формулу:

![]() , (1.9)

, (1.9)

де Ц—ціна на день поставки, Ц0—ціна на день підписання договору, В—вартість матеріальних елементів витрат у ціні товару на день поставки, В0—те ж само на день підписання договору.

2. Запобіжні заходи при коливаннях ринкової ціни. Розрізняють 3 види таких заходів:

a. Застереження про підвищення ціни (hausse)—будь-яке підвищення ринкової ціни призводить до підвищення ціни, фіксованої в угоді;

b. Застереження про зниження ціни (baisse)--будь-яке зниження ринкової ціни призводить до зниження ціни, зафіксованої в угоді. Жодне підвищення ціни до уваги не береться;

c. Застереження про будь-які коливання—підвищенні або зниженні ціни (hausse—baisse)—залежно від відповідної зміни ринкової ціни.

При застосуванні цих запобіжних засобів враховується поставка понад умови угоди при зниженні ціни і недопоставка при її підвищенні. Облік ведеться за ціною на день поставки. Можливі зміни в законодавстві можна враховувати через умову “форс-мажор”.

Завдання 4. Ініціативна зміна ціни. Може виступати: як реакція на дії конкурентів; з метою врахування психологічних факторів сприйняття ціни покупцями; як результат “виторговування” ціни в процесі комерційних переговорів. Для кожної з таких ситуацій у відділі маркетингу повинні бути розроблені інструкції і рекомендації, які дозволять працівникам відповідних служб приймати своєчасні рішення в межах своїх повноважень.

У процесі цієї роботи повинні бути отримані чіткі відповіді на такі запитання:

Þ Що ми будемо робити, коли основні конкуренти почнуть змінювати ціни?

Þ Якими можуть бути відповіді конкурентів на наші можливі зміни цін?

Þ Як будуть сприйняті споживачами можливі зміни цін?

Þ Як зміниться становище фірми при можливих змінах цін?

Þ Який рівень повноважень комерційних працівників при виторговуванні ціни в процесі проведення комерційних переговорів?

Останній пункт особливо важливий, тому що більшість угод укладаються в процесі ведення переговорів, і умови ціни навіть на один і той самий товар відрізняються багатогранністю.

Остаточна відпускна ціна, встановлена за допомогою методів ціноутворення, розглянутих вище, з орієнтацією на витрати, попит або конкуренцію може корегуватися в наступних періодах за допомогою:

Ø знижок;

Ø політики неокруглених цін;

Ø цінового стимулювання збуту.

Залежно від реакції споживачів і конкурентів компанії змінюють ціни. Зміна цін може бути ініційована самою фірмою, одномоментно або поетапно.

Можуть бути використані три способи підвищення ціни:

Ø встановлення незв’язаних цін на окремі елементи з набору товарів,

Ø зменшені знижки,

Ø використані рухомі ціни.

Для зниження ціни фірмою можуть використані наступні тактичні заходи:

Ø Встановлення зв’язаних цін;

Ø Вигідніші умови надання знижок;

Ø Зниження ціни на окрему торгову марку.

У разі, якщо ініціатором зменшення цін виступають конкуренти, фірми необхідно визначитися з реакцією. Якщо конкуренти знизили ціни, фірмі варто наслідувати їх дії за таких умов:

Ø споживачі чутливо реагують на зниження ціни;

Ø у цілому в галузі попит на товар вищий ніж пропозиція;

Ø низькі ціни відповідають обраній фірмою стратегії позиціювання.

Наслідувати дії конкурентів і підвищувати ціни слід за таких умов:

Ø метою фірми є максимізація прибутку, а не збільшення частки ринку;

Ø в цілому в галузі спостерігається збільшення витрат або попиту;

Ø споживачі нечутливі до цін

Ø імідж фірми співвідноситься з високою ціною.

Фірма може проігнорувати підвищення конкурентами цін, якщо:

Ø її власні витрати на відміну від конкурентів не збільшилися;

Ø це несумісно з її іміджем як фірми-виробника недорогих товарів;

Ø це несумісно зі стратегічними цілями, пов’язаними із завоюванням більшої частки ринку.

Фірма може проігнорувати зниження конкурентами цін, якщо:

Ø це несумісно з її іміджем як фірми-виробника дорогих товарів;

Ø це несумісно зі стратегічними цілями, орієнтованими на максимізацію прибутку;

Ø витрати фірми зросли з тих або інших причин;

Ø спостерігається дефіцит товару.

Швидка реакція на підвищення цін обумовлена гострою потребою у збільшенні прибутку, а така ж реакція на зниження цін дозволяє зберегти обсяг продажу і частку ринку.

Повільне підвищення ціни має свої переваги. Фірма відводить від себе негативну реакцію споживачів, наголошуючи, що цей захід є вимушеним і віддаючи ініціативу цього непопулярного заходу конкуренту. Повільному зниженню цін слід віддавати перевагу перед швидким у тих ситуаціях, коли у фірми є об’єктивні підстави розраховувати на лояльність певної частини покупців своїх товарів, згодних прийняти високі ціни, розраховуючи на довгострокову вигоду.

На завершення розгляду зазначимо, що знання і вміле використання всього арсеналу сучасних підходів до розробки політики ціноутворення є обов’язковим фактором успішної діяльності підприємств в умовах конкурентної ринкової економіки.

Розділ 2. Характеристика ТА АНАЛІЗ ДІЯЛЬНОСТІ ДОСЛІДЖУВАНОГО ПІДПРИЄМСТВА

2.1. Характеристика організації і аналіз господарської діяльностіВ даній роботі узагальнення практичного досвіду управління ціновою політикою проводиться на матеріалах ТОВ «Едемо», що спеціалізується на наданні послуг охорони об’єктів і осіб.

Підприємство було створене в 1998 р. за ініціативою трьох фізичних осіб. На початок 2006 р. на підприємстві працювало вже 179 осіб, на його балансі нараховувалось 7,8 млн. грн., річні обороти досягли відмітки 11,5 млн. грн. Таким чином, ми можемо стверджувати, що керівництву ТОВ «Едемо» вдалося протягом семи років, що пройшли з моменту державної реєстрації, створити дієву і прибуткову підприємницьку структуру.

Основними законодавчими документами, що регулюють питання діяльності ТОВ «Едемо» як охоронного підприємства є:

— Конституція України

— Закон України "Про міліцію"

— Кримінально-процесуальний Кодекс України

— Кримінальний Кодекс України

— Кримінально-виконавчий Кодекс України

— Кабінет Міністрів України, Постанова від 10 серпня 1993 р. N 615 "Про заходи щодо вдосконалення охорони об'єктів державної та інших форм власності".

— Затвердження Ліцензійних умов провадження господарської діяльності з надання послуг, пов'язаних з охороною державної та іншої власності, надання послуг з охорони громадян

— акти Президента України, Кабінету Міністрів України, нормативно-правові акти МВС.

Місією ТОВ «Едемо» є задоволення попиту на вітчизняному ринку на надання високопрофесійних послуг з охорони об’єктів і громадян на контрактній основі за справедливими цінами.

Завдання підприємства при здійсненні основної діяльності наступні:

— здійснення за договорами заходів охорони об'єктів, вантажів, а також грошових знаків і цінних паперів, що перевозяться, інкасації в місцях, не охоплених централізованою службою інкасації, забезпечення особистої безпеки громадян;

— розроблення основних вимог до захисту об'єктів та громадян від злочинних посягань, примірних договорів і вимог до інженерно-технічного укріплення та захисту об'єктів, оснащення їх технічними системами та засобами телевідеоспостереження, тривожної сигналізації, контролювання доступу, а також інструкцій та інших документів, що регламентують виконання охоронних функцій;

— проведення єдиної технічної політики щодо впровадження технічних засобів охоронного призначення шляхом додержання вимог нормативних документів на час усього циклу їх життєдіяльності (проектування, промислове виробництво, монтаж, експлуатація та утилізація).

Керівництво ТОВ «Едемо» відповідно до покладених завдань:

1) визначає за погодженням із власниками майна або уповноваженими ними органами чи особами (далі - власник) вид охорони під час її організації (за допомогою пунктів централізованого спостереження, особиста, форму одягу тощо);

2) запобігає правопорушенням і припиняє їх у місцях несення служби;

3) реалізує технічні засоби охоронного призначення і надає послуги з їх проектування, монтажу, ремонту та обслуговування;

4) забезпечує випробування вітчизняних та іноземних зразків технічних засобів охоронного призначення для подальшого впровадження;

5) погоджує за заявками замовників проекти в частині забезпечення технічними засобами охоронного призначення об'єктів і споруд, що будуються (реконструюються);

Підрозділи охорони відповідно до законодавства можуть мати на озброєнні вогнепальну зброю, а також оснащуватися спеціальними засобами індивідуального захисту та активної оборони, а саме: шоломами сталевими армійськими і типу "Сфера", бронежилетами, гумовими кийками, наручниками, електрошоковими пристроями, пристроями для відстрілювання патронів, спорядженими гумовими чи аналогічними за своїми властивостями метальними снарядами несмертельної дії, баллончиками та пістолетами із сльозоточивими речовинами типу алгоген, CN, МПК, у тому числі імпортного виробництва, пневматичною зброєю, пристроями для примусової зупинки автотранспорту "Еж-М".

Працівники підрозділів охорони під час несення служби застосовують ці засоби в порядку, визначеному законодавством.

ТОВ «Едемо» є суб'єктом охоронної діяльності, що надає послуги згідно з отриманою ліцензією. Згідно з чинним законодавством до обов’язків підприємства відноситься забезпечення наступних вимог:

— відсутність серед засновників та свого персоналу охорони осіб, які мають не зняту чи не погашену в установленому порядку судимість за вчинення умисних злочинів або які за вироком суду позбавлені права займатися цим видом діяльності.

— наявність у персоналу охорони під час виконання заходів охорони дозволів установленого зразка на право носіння та застосування спеціальних засобів самооборони, заряджених речовинами сльозоточивої та дратівної дії (далі - спецзасоби), а також знаків належності до конкретного суб'єкта охоронної діяльності, що установлюються вказаним суб'єктом, про запровадження яких у місячний термін інформується орган ліцензування.

— наявність технічних засобів охорони, що сертифіковані відповідно до чинного законодавства України.

— недопущення вчинення персоналом охорони правопорушень щодо об'єктів охорони.

Крім того, суб'єкт охоронної діяльності, який надає послуги згідно з отриманою ліцензією, зобов'язаний:

— Надавати послуги лише за письмово укладеними цивільно-правовими договорами. Вести письмовий облік договорів; здійснювати виконання договорів з надання охоронних послуг на користь третіх осіб лише за їх письмовою згодою. При укладенні договорів конкретно вказувати в них об'єкт охорони та, якщо це - майно громадян або юридичних осіб, зазначати розмір майнової відповідальності суб'єкта охоронної діяльності, який визначається відповідно до вимог частини 2 статті 96 та пункту 3 частини 1 статті 980 Цивільного кодексу України.

— За згодою володільця розміщувати на видному місці на центральному посту (посту) з охорони стаціонарного об'єкта місцезнаходження та номер ліцензії суб'єкта охоронної діяльності.

— Негайно сповіщати орган внутрішніх справ за місцезнаходженням об'єкта охорони про вчинення протиправних посягань на об'єкт, що охороняється, виявлення крадіжок, інших правопорушень. Уживати заходів щодо недопущення сторонніх осіб на місце події до прибуття представників органу внутрішніх справ.

— Дотримуватись вимог придбання, реєстрації та використання спецзасобів згідно з постановою Кабінету Міністрів України від 7 вересня 1993 року N 706 ( 706-93-п ) "Про порядок продажу, придбання, реєстрації, обліку і застосування спеціальних засобів самооборони, заряджених речовинами сльозоточивої та дратівної дії".

— Дотримуватись установленого чинним законодавством порядку прийняття та оформлення громадян на роботу до суб'єкта охоронної діяльності відповідно до вимог глави III Кодексу законів про працю та Інструкції про порядок ведення трудових книжок працівників, затвердженої спільним наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29 липня 1993 року N 584 (із змінами і доповненнями).

— Дотримуватись вимог Закону України "Про охорону праці" та Типового положення про навчання з питань охорони праці, затвердженого наказом Комітету по нагляду за охороною праці України від 17 лютого 1999 року N27.

З метою організації та під час здійснення охоронної діяльності забороняється:

— Придбавати та використовувати для виконання функцій з організації та здійснення заходів охорони нерухомого та рухомого майна, забезпечення особистої безпеки фізичних осіб майно, що згідно із законодавством може використовуватися лише військовими формуваннями та правоохоронними органами держави.

— Здійснювати за цивільно-правовими договорами заходи охорони майна без наявності відповідних документів, які підтверджують повноваження замовника охоронних послуг щодо володіння, користування або розпорядження цим майном, законність перевезення належного йому вантажу тощо, та охорони громадян без підтвердження повноважень замовника представляти законні інтереси фізичної особи, на користь якої запропоновано укласти угоду.

— Протидіяти представникам правоохоронних органів під час виконання покладених на них завдань із забезпечення правопорядку та громадської безпеки, а також іншим посадовим особам і громадянам, які виконують службові обов'язки в межах своїх повноважень, визначених законодавством.

— Розголошувати відомості про вжиття конкретних заходів для організації та здійснення заходів охорони майна, забезпечення особистої безпеки фізичних осіб, конфіденційну інформацію про господарську діяльність, оголошену такою в установленому порядку, а також відомості про приватне життя особи, щодо якої здійснюються заходи безпеки, що стали відомими у зв'язку з виконанням охоронних функцій.

— Передавати ліцензію на здійснення охоронної діяльності для використання іншим юридичним особами і громадянам.

Під час здійснення охоронної діяльності персоналу охорони суб'єктів господарювання забороняється:

— Удаватися до неправомірних дій, що посягають на права і свободи громадян, ставлять під загрозу їхнє життя, здоров'я, честь, гідність та майно.

— Видавати себе за представників правоохоронних органів.

— Використовувати формений одяг та знаки розрізнення працівників правоохоронних органів, Збройних Сил України та інших військових формувань, утворених відповідно до законів України.

— Використовувати не сертифіковані в установленому порядку технічні засоби спеціального охоронного призначення, засоби радіозв'язку без наявності дозволів на їх використання на наданих радіочастотах, а також інші технічні засоби, що завдають шкоди життю та здоров'ю громадян, довкіллю.

Таким чином, діяльність ТОВ «Едемо» в значній мірі регламентується законодавством. Відповідність підприємства нормативним вимогам підтверджується ліцензією на ведення охоронної діяльності, що видається МВС України.

Проаналізуємо основні результати фінансово-господарської діяльності підприємства на основі наданого ним пакету звітності за 2005 рік (Додатки Г – М).

Для проведення горизонтального і вертикального аналізу складемо порівняльний аналітичний баланс (Додаток Е).

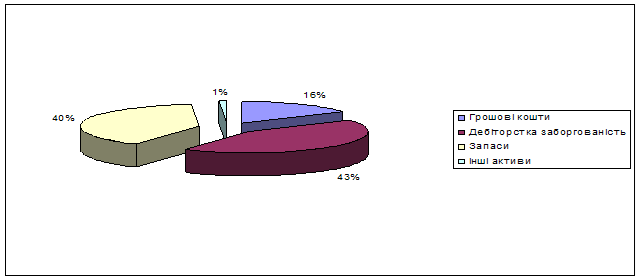

Структура активів фірми нетипова для підприємства, що надає послуги: частка необоротних активів порівняно велика (в 2004 р. –92,4%, в 2005 р. –83,5% загальної валюти балансу), що вказує на недостатню ліквідність коштів. Але підприємство поступово нарощує обсяг і частку оборотних засобів: за останній рік їх сума виросла в 2,2 рази. В цілому частка оборотних активів в 2005 р. виросла на 8,9%, а в абсолютному вираженні – на 718,7 тис. грн.

Найбільші помітні зрушення в структурі активів: зменшення частки запасів основних засобів на 12,0% і зростання частки іншої дебіторської заборгованості на 8,8%. Ці зміни свідчать про зростання ліквідності активів. Натомість, насторожує зменшення обсягів грошових активів в 2,3 рази, що погано впливає на миттєву ліквідність.

Динаміка і зміни в структурі пасивів характеризуються незначним ростом обсягів як власного капіталу, так і поточних зобов’язань. Частка власного капіталу дещо зросла: від 18,6 % в 2004р. до 20,5% в 2005 р., - але є достатньою для забезпечення фінансової незалежності підприємства. Отже, на нашу думку керівництву необхідно прийняти рішення щодо збільшення суми статутного капіталу, оскільки лише такий крок може компенсувати зростання поточних зобов’язань у зв’язку з розширенням масштабів діяльності.

В цілому динаміка обсягів і структури активів і пасивів ТОВ «Едемо» може бути оцінена як позитивна.

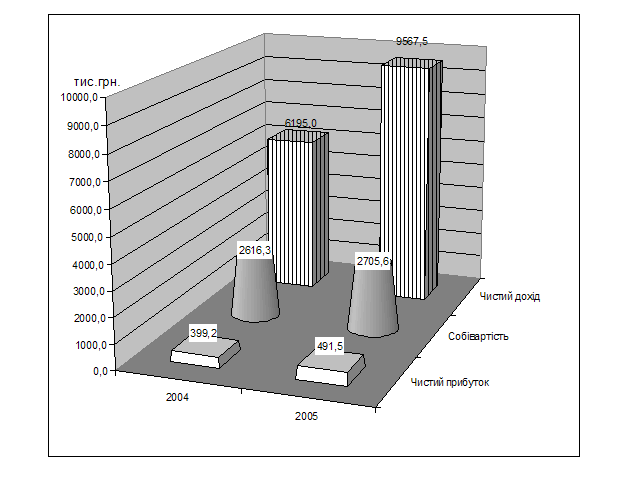

Підприємство є прибутковим. Динаміка фінансових результатів за досліджуваний період представлена на рис.2.1.

Рис.2.1. Динаміка фінансових результатів ТОВ «Едемо» в 2004-2005 рр.

Чистий дохід від реалізації виріс в 1,54 рази, що супроводжувалося ростом собівартості реалізованих послуг лише на 3,4%. Таким чином, можна стверджувати, що рентабельність реалізації за валовим прибутком збільшилась.

При рості обсягів реалізації в 1,54 рази чистий прибуток збільшився лише в 1,23 рази, що з огляду на структуру доходів і витрат підприємства (Додаток Д) свідчить про непропорційне зростання адміністративних витрат та інших операційних витрат. Тому керівництву ТОВ «Едемо» необхідно звернути увагу на ці статті видатків і провести аналіз обґрунтованості їх зростання.

Проаналізуємо детальніше показники прибутковості підприємства та вплив обсягів реалізації на їх динаміку.

Згідно [44, c. 242-246] рентабельність капіталу за «чистим прибутком» розраховується як співвідношення чистого прибутку до загальної величини капіталу, або до його окремих складових частин. Відповідно отримують наступні показники:

- рентабельність загального капіталу

Кзк = Пр / ЗГк (2.1)

де Пр — чистий прибуток діяльності; ЗГк - середній за період підсумок балансу-нетто.

Сутність цього показника в тому, що він показує ефективність використання всього майна підприємства. Зниження Кзк також свідчить про падаючий попит на продукцію фірми і про перенагромадження активів.

- рентабельність оборотного капіталу

Коб = Пр / Об (2.2)

де Об - середня за період величина оборотних активів.

Коб - відображає ефективність використання оборотних активів, вимірювану величиною прибутку, що приходиться на одиницю вартості коштів. Спадання Коб при підвищенні Кзк свідчить про надлишкове збільшення мобільних коштів, що може бути наслідком утворення зайвих запасів товарно-матеріальних цінностей, затовареності готовою продукцією в результаті зниження попиту, надмірного росту дебіторської заборгованості або коштів.

- рентабельність власного капіталу

Квк = Пр/ Влк (2.3)

де Влк - середня за період величина власного капіталу.

Квк - показує ефективність використання власного капіталу. Динаміка Квк впливає на рівень котирування акцій на фондових біржах.

Рентабельність продукції є співвідношенням прибутку від реалізації продукції до виторгу:

КПР = ПР/N (2.4)

де N — виторг від реалізації продукції (робіт, послуг); Пр — прибуток від реалізації продукції (робіт, послуг).

Кпр - показує, скільки прибутку приходиться на одиницю реалізованої продукції. Ріст Кпр є наслідком росту цін при постійних витратах на виробництво реалізованої продукції (робіт, послуг) або зниженні витрат на виробництво при постійних цінах. Зменшення свідчить про зниження цін при постійних витратах на виробництво або про ріст витрат на виробництво при постійних цінах, тобто про зниження попиту на продукцію підприємства.

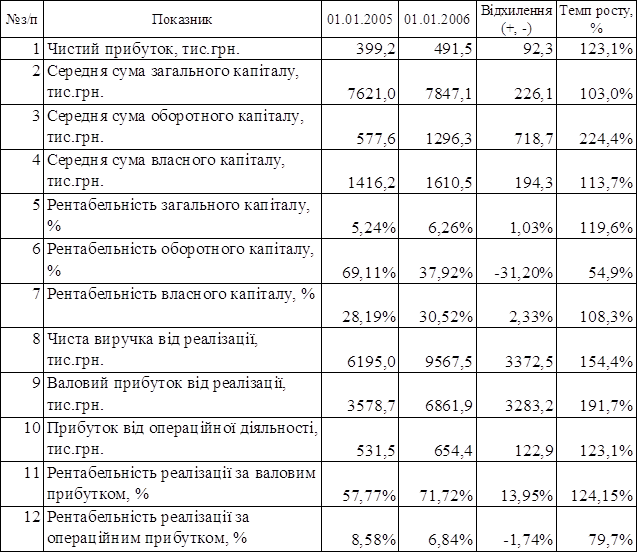

Відповідні дані і розрахунки представлені в табл.2.2.

Таблиця 2.2

Аналіз рентабельності діяльності ТОВ «Едемо»

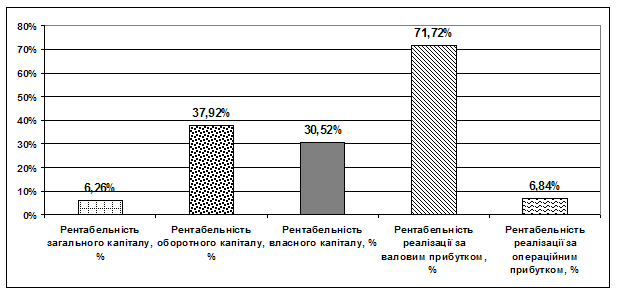

Згідно проведених у табл.2.2 розрахунків, що ілюструються діаграмою на рис.2.2, ТОВ «Едемо» має високі показники рентабельності власного і оборотного капіталу і реалізації за валовим прибутком, що продовжували зростати протягом 2005р. Натомість, рентабельність реалізації за операційним прибутком різко зменшилась від 8,58% до 6,84%, що свідчить про значний ріст постійних витрат (адміністративні витрати і інші операційні витрати).

Отже, підприємству необхідно шукати резерви росту прибутку в зниженні витрат за вказаними статтями.

Рис.2.2. Показники рентабельності ТОВ «Едемо» в 2005 р.

В цілому динаміка росту прибутку і коефіцієнтів рентабельності може бути охарактеризована позитивно, оскільки свідчить про значні успіхи керівництва підприємства в забезпеченні ефективності діяльності.

Одним із найсуттєвіших факторів зростання прибутку є швидкість обертання вкладених грошей у будь-яке підприємство, яка вимірюється часом від їх авансування у будь-які активи (виробничі, товарні, нематеріальні тощо) до вивільнення у грошовій формі, що свідчить про готовність капіталу до чергового авансування в активи для одержання прибутку. Поряд із такими факторами, як собівартість продукції, її рентабельність, інтенсивність і якість використання засобів праці, витрати обігу, пов'язані з реалізацією продукції, прибуток залежить від того, наскільки швидко обертаються усі частини капіталу — фінансові ресурси, вкладені в основні засоби, в оборотні засоби, в засоби обігу, інші активи.

Середня оборотність капіталу підприємства, вкладеного в основні виробничі засоби, інші необоротні матеріальні активи, нематеріальні активи, оборотні активи характеризує величина, що обчислюється за формулою [32, c.232]:

![]() (2.5)

(2.5)

де Коб — середня кількість обертів, зроблених капіталом підприємства за період, що аналізується; С — вартість, що обернулася за аналізований період (операційні витрати); Ф, МА, НА, О — середні за аналізований період вкладення капіталу відповідно в основні виробничі засоби, інші необоротні матеріальні активи, нематеріальні активи, оборотні активи.

Але це умовна оборотність капіталу, оскільки різні його частини обертаються, природно, з різною швидкістю.

Відповідно, формули для визначення коефіцієнтів оборотності (кількості оборотів) капіталу, вкладеного в основні виробничі засоби (Кф), інші необоротні матеріальні активи (Кма); нематеріальні активи (Кна), оборотні активи (Ко) мають вигляд [32, c.233]:

Кф = А : Ф

Кма = а : МА (2.6)

Кна = в : НА

Ко = Сзм : О

де А — амортизаційні відрахування на повне відтворення основних виробничих засобів за аналізований період; а — знос інших необоротних матеріальних активів; в — знос нематеріальних активів за той же період; Сзм — операційні витрати на виробництво та збут продукції, інші операційні витрати мінус величини А, а і в.

За всіх умов підприємство (і це одна з важливих ознак його фінансової стійкості) повинне дбати про певний рівень своєї фінансової незалежності, тобто не допускати залучення фінансових ресурсів у розмірах, які перевищують його власні фінансові ресурси, бо в такому разі воно стає неспроможним покрити свої фінансові зобов'язання власними коштами. Показником, який характеризує ступінь фінансової «автономії», є коефіцієнт фінансової незалежності підприємства, який визначає питому вагу власного капіталу підприємства у загальній сумі його власних і залучених коштів. Він визначається так [32, c.281]:

![]() (2.7)

(2.7)

де КФНЗ — коефіцієнт фінансової незалежності підприємства;

Квл — сума власного капіталу;

К — весь капітал (власний і залучений).

Фінансова незалежність характеризується як незадовільна, якщо КФНЗ падає нижче значення 0,5.

Під ліквідністю прийнято розуміти здатність підприємства виконувати свої фінансові зобов'язання перед усіма контрагентами і державою. Необхідність аналізу стану ліквідності підприємств у ринкових умовах зумовлюється насамперед тим, що жодне з них у цих умовах не гарантоване від банкрутства, тобто становища, коли воно не може розрахуватися за своїми боргами і зазнає фінансового краху.

Коефіцієнт абсолютної ліквідності Кал — визначається відношенням найбільш ліквідних активів (А1) до поточної кредиторської заборгованості підприємства (П1 + П2) — (VI розділ пасиву балансу):

Кал = А1 / (П1 + П2) (2.8)

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності й ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчим часом. Теоретично достатнім уважається, якщо Кал. 0,2—0,35 [32, c.184] Це означає, що підприємство на 20—35 % може в поточний момент погасити всі свої короткострокові борги і платоспроможність його є нормальною. Такий показник ще називають коефіцієнтом платоспроможності;

Коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту (Кпл) — обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень і дебіторської заборгованості (А1 + А2) до поточної кредиторської заборгованості (П1 + П2), тобто до IV розділу пасиву балансу:

Кпл = (А1 + А2) / (П1 + П2) (2.9)

Коефіцієнт допомагає оцінити можливість погашення підприємством короткострокових зобов'язань у разі його критичного стану. Теоретичне найнижче значення цього показника — 1, найвище — 2. За світовим досвідом, цей показник має наближатися до 1 [32, c.185].

Коефіцієнт покриття (Кп) (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності) — узагальнюючий показник ліквідності. Розраховується відношенням поточних активів (А1+А2+А3) к до поточних зобов'язань (П1 + П2):

Кп = (А1 + А2 + А3) / (П1 + П2) (2.10)

Показник вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов'язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов'язань. Теоретичне значення цього показника— 1,5—2,5. За світовим досвідом це співвідношення має бути > 2 [32, c.186].

У країнах з розвиненою ринковою економікою цьому відношенню поточних активів до поточних зобов'язань приділяється особлива увага у разі оцінювання поточної ліквідності підприємства.

Розрахуємо показники фінансового стану за формулами (2.1) – (2.10) і складемо підсумкову аналітичну таблицю для визначення їх відповідності нормативним значенням або рекомендованій динаміці (табл.2.3).

Згідно отриманим результатам фінансовий стан ТОВ «Едемо» за рахунок результатів реалізації продукції, отриманого прибутку і рівня прибутковості діяльності в цілому покращився за останній рік. Спостерігається позитивна динаміка по більшості показників рентабельності та оборотності.

Таблиця 2.3

Підсумкова таблиця відповідності нормативам основних показників фінансового стану, на які безпосередньо впливають фінансові результати діяльності

| Показник | Норматив значення або динаміки | 01.01.2005 | 01.01.2006 | Висновок про відповідність нормативу |

| Рентабельність загального капіталу за чистим прибутком | Збільшення | 5,24% | 6,26% | + |

| Рентабельність оборотного капіталу за чистим прибутком | Збільшення | 69,11% | 37,92% | - |

| Рентабельність власного капіталу за чистим прибутком | Збільшення | 28,19% | 30,52% | + |

| Рентабельність реалізації за валовим прибутком | Збільшення | 57,77% | 71,72% | + |

| Рентабельність реалізації за операційним прибутком | Збільшення | 8,58% | 6,84% | - |

| Оборотність загального капіталу | Прискорення | 449,0 днів | 299,4 днів | + |

| Оборотність оборотних коштів | Прискорення | 34,0 днів | 49,5 днів | - |

| Оборотність дебіторської заборгованості | Прискорення | 15,5 днів | 4,3 днів | + |

| Оборотність грошових коштів | Прискорення | 13,6 днів | 42,3 днів | - |

| Оборотність запасів | Прискорення | 5,0 днів | 2,9 днів | + |

| Коефіцієнт покриття (загальної ліквідності) | 1,5 – 3 | 0.105 | 0.235 | - |

| Коефіцієнт термінової ліквідності (кислотний тест) | 1,0 – 1,5 | 0.090 | 0.222 | - |

| Коефіцієнт абсолютної ліквідності (платоспроможності) | 0,2 – 0,35 | 0.048 | 0.021 | - |

| Коефіцієнт фінансової незалежності | > 0.5 | 0.186 | 0.205 | - |

Виявлені негативні тенденції і шляхи їх подолання представлені в табл.2.4.

Таблиця 2.4

Виявлені чинники, що негативно впливають на фінансовий стан ТОВ «Едемо» і шляхи зменшення або нейтралізації їх впливу

| Чинник | Вплив | Шляхи оптимізації |

| Непропорційно високе зростання постійних витрат | Уповільнення швидкості росту чистого операційного прибутку в 2 рази в порівнянні з ростом валового прибутку | Планування адміністративних та інших операційних витрат, пошук резервів їх зниження за рахунок інструментів менеджменту персоналу |

| Недостатній коефіцієнт фінансової незалежності | Значна залежність підприємства від кредиторів | Розробка і обґрунтування політики збільшення статутного капіталу |

| Недостатність в структурі активів оборотних засобів (16,5% в 2005 р.) | Незадовільна ліквідність за всіма показниками | Зміна структури балансу на користь оборотних засобів за рахунок: - розробки політики дебіторської заборгованості з впровадженням відповідної кредитної стратегії; - розробки політики управління виробничими запасами при впровадженні сучасних логістичних схем постачання; - прискорення обертання готової продукції за рахунок реалізації маркетингових стратегій просування на ринку. Планування грошових потоків і формування платіжного балансу протягом року. Рекомендується звернути увагу на резерви управління дебіторською заборгованістю, що може звільнити до 200 тис.грн. грошових коштів і вирівняє платіжний баланс. |

Ми вважаємо, що проведений аналіз буде корисним для керівництва підприємства, оскільки в результаті була отримана вичерпна характеристика як сильних, так і слабких сторін, що характеризують прибутковість і фінансовий стан підприємства.

Комплекс запропонованих заходів дозволить ТОВ «Едемо» оптимізувати господарські процеси, підвищити конкурентоспроможність і покращити свої позиції на ринку надання послуг охорони об’єктів і громадян.

2.2. Аналіз зовнішніх факторів ціноутворенняДо зовнішніх факторів ціноутворення на підприємствах відносяться фактори макро- та мікросередовища.

Фактори макросередовища, що є суттєвими для ТОВ «Едемо» визначені в табл.2.5.

Таблиця 2.5

Суттєві фактори макросередовища та їх вплив на ТОВ «Едемо»

| Група факторів | Фактор | Прояв | Можливі відповіді підприємства | Ваговий коефіцієнт (від 1 до 20) |

| |

| Економічні | Загальний стан економіки | Невисокий середній рівень прибутковості вітчизняних підприємств | Орієнтація на клієнтів з високим рівнем доходів, зниження вартості послуг за рахунок впровадження нових комплексних схем | 18 |

| |

| Економічна підтримка галузі | Підтримка розвитку галузі на державному рівні в зв’язку зі стратегічним значенням безпеки на всіх рівнях для України | Планування діяльності з врахуванням державної підтримки та регулювання | 19 |

| ||

| Система ціноутворення | Висока ціна послуг, високі виробничі витрати | Зниження витрат при впровадженні комплексного обслуговування | 16 |

| ||

| Політичні | Стан виконавчої влади | Нестабільність | Обережність в прийнятті стратегічних рішень | 19 | ||

| Структурні | Структура галузей національної економіки | Недостатньо інфраструктурних елементів | Розвиток взаємовигідного співробітництва з партнерами, постачальниками і замовниками | 8 | ||

| Науково-технічні | Питома вага наукоємних виробництв і продукції | Високий рівень технологій | Підвищення кваліфікації персоналу, мотивація фахівців | 16 | ||

| Стандартизація і санітарно-гігієнічні вимоги | Відповідність всім параметрам стандартів і нормативів | Розробка системи управління якістю наданих послуг | 20 | |||

| Соціально-демографічні | Наявна та потенційна кількість робочої сили | Недостатність кваліфікованих працівників | Розвиток власної бази навчання і підготовки кадрів | 12 | ||

| Вартість робочої сили | Низька | Можливість зниження витрат | 15 | |||

| Міжнародні | Зацікавленість іноземних партнерів, спільних підприємств | Зростатиме у зв’язку з розширенням ринку і дешевою робочою силою | Розширення обсягу виробництва | 19ф | ||

Таким чином, аналіз макросередовища дозволяє сформулювати наступні можливості ринку:

— висока зацікавленість іноземних партнерів спільних підприємств у зв’язку з розширенням своєї присутності та кваліфікованою і відносно дешевою охороною;

— регуляторна підтримка розвитку галузі з боку держави;

— високі бар’єри вступ у галузь завдяки високим вимогам до іміджу з боку партнерів.

Основні загрози:

— невисокий середній рівень прибутковості вітчизняних підприємств, в тому числі і суб’єктів ЗЕД, що не дає можливості значного розширення ринку послуг;

— нестабільність політичної ситуації, що утруднює стратегічне планування діяльності.

Перейдемо до аналізу мікросередовища діяльності ТОВ «Едемо».

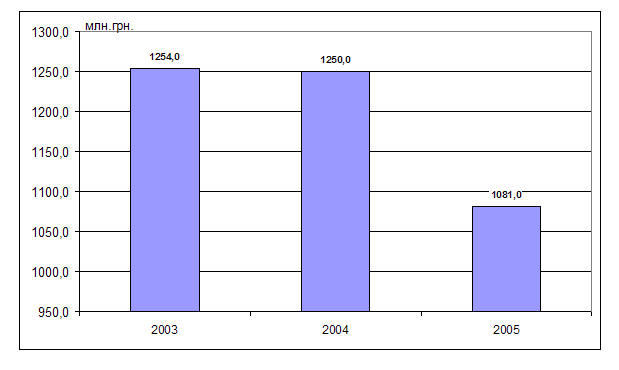

В Україні охоронні послуги здійснюють більше трьох тисяч підприємств [67]. Ринок охоронних послуг характеризується наявністю достатньо великої кількості операторів та великою диференціацією щодо складу та якості здійснюваних послуг. Динаміка загальних обсягів ринку охоронних послуг представлена на рис.2.3.

Обсяг доходів, що поступили до ТОВ «Едемо» у 2005 році становив 9567,5 тис. грн, тобто 0,89% від загального обсягу наданих послуг підприємств охорони в Україні.

Безпосередніми конкурентами підприємства виступають середні підприємства, персонал яких нараховує від 150 до 250 чоловік. Переваги таких охоронних підприємств полягають у більших організаційних можливостях.

Аналіз діяльності прямих конкурентів (насамперед тих, які знаходяться у Києві та області) показує, що сьогодні на місцевому ринку не можна виділити підприємства, які мали б суттєві переваги щодо умов та якості послуг. В цілому слід відмітити, що конкурентна політика підприємств, що діють на ринку охоронних послуг, поки що знаходиться на початкових стадіях формування і не має характерних рис та напрямків.

Рис.2.3 .Динаміка обсягів ринку послуг охоронних фірм в Україні в 2003-2005 рр. [67]

Основні конкуренти ТОВ «Едемо»: ЗАО «Ост-Вест Секюріті»; ТОВ «Укрспецсервіс»; ТОВ «Ревайвл»; ТОВ «Орлан».

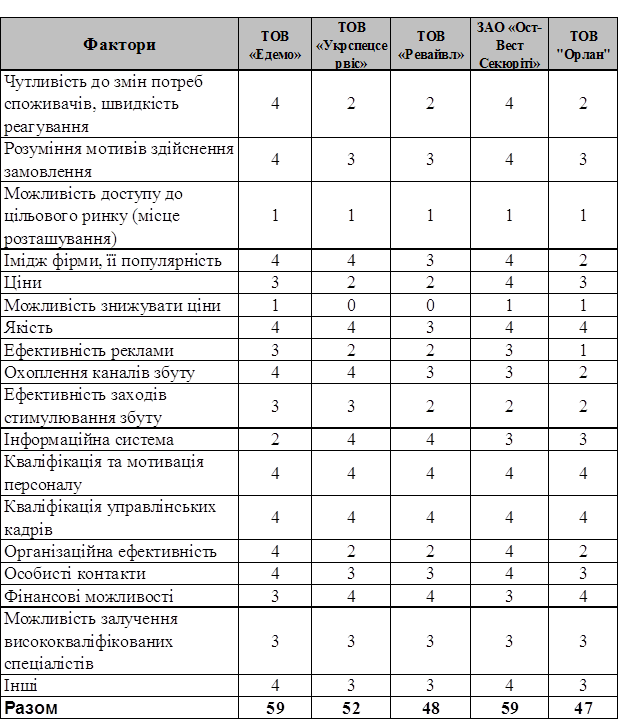

На основі проведеної експертної оцінки конкурентних переваг (табл.2.6), можна зробити наступні висновки для ТОВ «Едемо»:

— підприємство розділило лідерство з ЗАО «Ост-Вест Секюріті», набравши максимальну кількість балів – 59;

— сильними сторонами підприємства є його ринкова орієнтація, імідж, охоплення каналів збуту та особисті контакти;

— відносно слабкими сторонами є: необхідність вдосконалення інформаційної системи та можливості зниження існуючого рівня цін.

Таблиця 2.6

Рейтингова експертна оцінка конкурентного середовища ТОВ «Едемо»

Щоб дістати чіткіше уявлення про мікросередовище необхідно проаналізувати місце і роль досліджуваної галузі в економіці взагалі, скласти прогнози щодо перспектив її подальшого існування та розвитку. Такі оцінки наведені в табл.2.7, що є середніми балами за результатами опитування 5 експертів в галузі.

Таблиця 2.7

Аналіз середовища безпосереднього оточення та конкурентного середовища в галузі надання охоронних послуг

| Параметри | Оцінка за 10 бальною шкалою |

| 1. Можливий показник зростання галузі | 10 |

| 2. Легкість входження нових фірм у галузь | 5 |

| 3. Інтенсивність конкуренції в галузі | 9 |

| 4. Рівень використання товарів-субститутів | 0 |

| 5. Рівень впливу замовників | 8 |

| 6. Рівень технологічності в галузі | 10 |

| 7. Показник інноваційної діяльності в галузі | 10 |

Згідно даних табл.2.7 галузь характеризується значним ступенем технологічної та іноваційності. Не зважаючи на відносно високий бар’єр входження, конкуренція має виражені тенденції до загострення. На даному етапі розвитку основний вплив ринок надання охоронних послуг відчуває не з боку замовників, що диктують свої умови.

За результатами проведеного дослідження макро- і мікросередовища діяльності ТОВ «Едемо» побудуємо SWOT- матрицю (табл.2.8).

Працюючи в економічному просторі України, підприємство повною мірою відчуває нестабільний стан економіки держави, часте внесення змін у діюче законодавство, що негативно відбивається на стабільності відносин не тільки з клієнтами, але й з постачальниками.

Таблиця 2.7

SWOT-матриця позиції ТОВ «Едемо» на ринку охоронних послуг

| Сильні сторони | Слабкі сторони | |

| Підприємство | Імідж, наявність особистих контактів, довгострокових партнерських відносин | Середній рівень інформаційної системи |

| Висока ступінь охоплення каналів збуту | Обмежені можливості зниження цін | |

| Висока якість послуг, їх комплексність | Недостатність коштів для фінансування маркетингових досліджень | |

| Наявність сучасної техніки і кваліфікованих працівників | ||

| Можливості | Загрози | |

| Ринок | Висока зацікавленість іноземних партнерів, спільних підприємств у зв’язку з розширенням їх присутності та кваліфікованою і відносно дешевою охороною | Невисокий середній рівень прибутковості вітчизняних підприємств, в тому числі і суб’єктів ЗЕД, що не дає можливості значного розширення ринку послуг |

| Регуляторна підтримка розвитку галузі з боку держави | Нестабільність політичної ситуації | |

| Високі бар’єри вступ у галузь завдяки високим вимогам до іміджу з боку партнерів | Активна діяльність конкурентів |

Натомість, гнучкість керівництва й оперативне реагування на зміну багатьох, у тому числі й позаекономічних факторів, дозволили ТОВ «Едемо» не тільки устояти на ринку охоронних послуг за роки існування фірми, але й у деяких видах діяльності розширити обсяги виробництва, а також, що важливо, працювати прибутково.

2.3. Внутрішні фактори ціноутворенняВнутрішнє середовище на відміну від зовнішнього, є контрольованим підприємством.

Характеристика внутрішнього середовища ТОВ «Едемо» за системою показників подана в табл.2.8.

Таблиця 2.8

Сильні та слабкі сторони організації внутрішнього середовища підприємства

| Аспект середовища | Сильні сторони | Слабкі сторони |

| 1. Операційна система | Налагоджено надання послуг, що за рівнем відповідає вітчизняним і зарубіжним стандартам | Недостатність інформації для ефективного оперативного управлінського контролю |

2. Персонал | Висока кваліфікація, значний досвід | Недостатність нових кваліфікованих кадрів |

| 3. НДДКР | Досвід в провадженні новітніх розробок, значна кількість результативних проектів обладнання приміщень пристроями охорони | Недостатність можливостей фінансування завдяки невеликим обсягам виробництва і прибутку |

| 4. Маркетинг | - | Недостатність можливостей фінансування |

| 5. Менеджмент | Високий професійний рівень керівників підприємства | Недостатність кадрів з стратегічного планування і маркетингу |

Таким чином, основною проблемою внутрішнього середовища ТОВ «Едемо» є відсутність достатніх коштів для фінансування маркетингових досліджень і стратегічного планування. Натомість, для проведення зваженої політики ціноутворення ці аспекти управлінської діяльності є основними. Тому ми звертаємо увагу керівництва підприємства на необхідність проведення хоча б камеральних досліджень ринку.

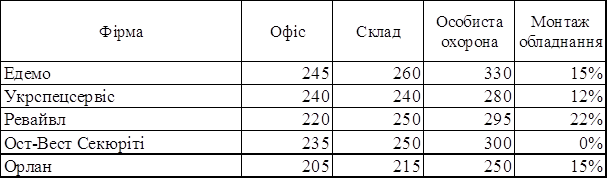

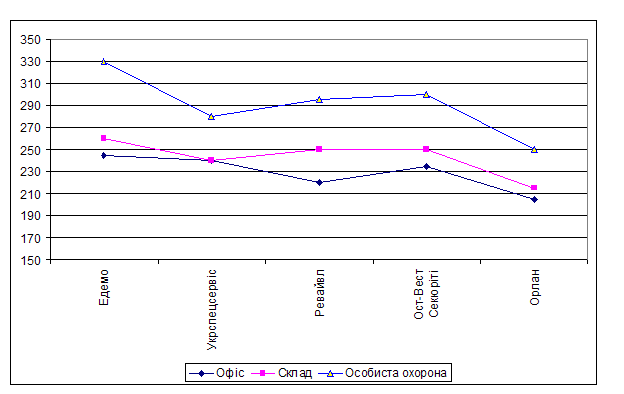

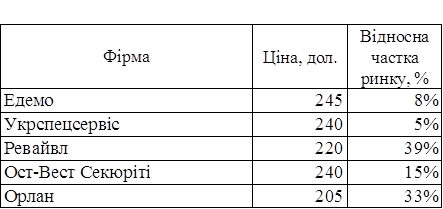

Порівняємо ціни ТОВ «Едемо» з цінами конкурентів для визначення верхньої межі. Відповідні дані за обраною групою послуг (охорона приміщень) представлені в табл.2.9 і проілюстровані діаграмою на рис.2.4.

Таблиця 2.9

Ціни на послуги охорони у місті Києві (дол.)[68]

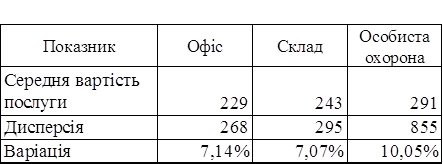

Проведений дисперсійний аналіз даних (табл.2.10) підтверджує їх однорідність (коефіцієнт варіації на рівні 10%, що менше 33,3%).

Таблиця 2.10

Дисперсійний аналіз даних

Рис.2.4. Рівень цін на послуги охорони об’єктів і осіб ТОВ «Едемо» на найближчих конкурентів

Отже, можна стверджувати, що вибірка є репрезентативною і ціни ТОВ «Едемо» на всі категорії послуг перевищують середні ринкові ціни, а саме:

— на охорону офісів – на 7,0%;

— на охорону складів – на 7,0%;

— на особисту охорону – на 11,3%.

Таке завищення не є виправданим і не дозволяє підприємству вирішувати завдання збереження і розширення присутності на динамічному ринку послуг охорони.

Дослідимо склад собівартості послуг, що надаються ТОВ «Едемо», для визначення нижнього рівня цін.

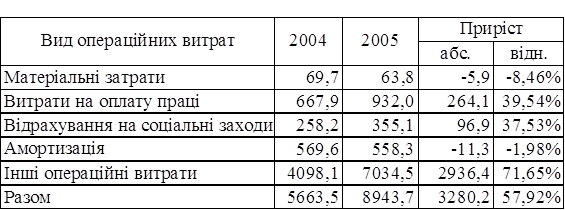

Динаміка операційних витрат підприємства за даними Звіту про фінансові результати (Додаток Б) представлена в табл.2.11.

Таблиця 2.11

Динаміка операційних витрат за елементами

Таким чином, в 2005 р. операційні витрати виросли в 1,58 разів. При цьому зменшились матеріальні затрати на 8,46% і амортизаційні відрахування – на 1,98%. Натомість, значно зросли витрати на оплату праці працівників основного складу – на 39,54%, і відповідні відрахування на соціальні заходи. В складі інших операційних витрат значно зросли адміністративні витрати (в 2,1 рази за даними Додатку Б).

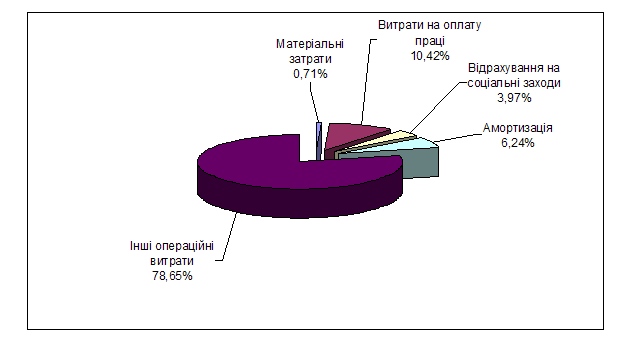

Структура операційних витрат, понесених протягом 2005 року, представлена на рис.2.5.

Рис.2.5. Структура операційних витрат ТОВ «Едемо» в 2005 р.

З огляду на отримані результати, доцільно проаналізувати динаміку оплати праці на підприємстві і порівняти її з динамікою росту доходності і продуктивності праці.

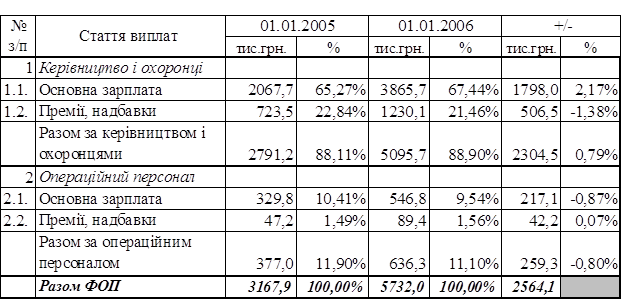

Структура розрахунків з персоналом, що враховує посадові оклади, виплати за системою мотивації (премії, доплати) представлена в табл.2.12.

Таблиця 2.12

Структура розрахунків з персоналом ТОВ «Едемо»

Згідно наведених даних, частка заробітної плати керівництва і охоронців склала 88,90% в 2005 р., що на 0,79% більше ніж у 2004 р. В цілому по ТОВ «Едемо» премії і надбавки складали 24,33% в 2004 р. і 23,02% в 2005 р.

В цілому структура розрахунків з персоналом демонструє наявність розвиненої системи мотивації основного персоналу, а також зростання фінансових можливостей підприємства щодо виплати премій і різноманітних надбавок до основних окладів.

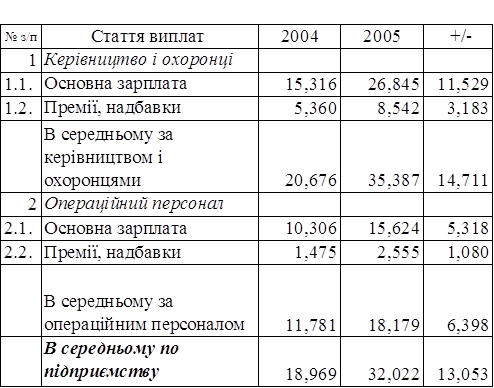

Розрахуємо середні суми окладів, премій і зарплати в цілому для основних працівників і операційного персоналу (табл.2.13).

Таблиця 2.13

Середні суми окладів, премій і зарплати для основних працівників і операційного персоналу (тис.грн.)

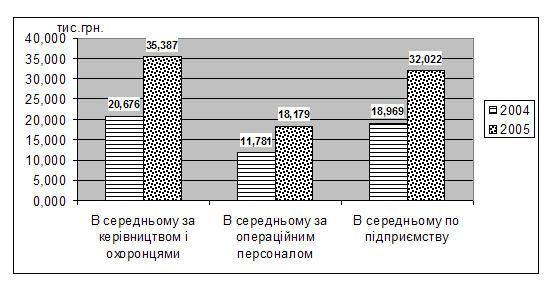

В середньому по підприємству заробітна плата в 2005 р. склала 32022 грн. на рік, що в 1,68 разів більше ніж у 2004 р. (рис.2.5)

Рис.2.5. Динаміка росту середньої заробітної плати в ТОВ «Едемо» в 2004-2005 рр.

Кожен із працівників основного складу отримав в 2005 р. в середньому 8542 грн. премій і надбавок, що на 3183 грн. більше ніж у 2004 р. середня зарплата працівників основного складу в 1,95 разів більша за середню зарплату операційного персоналу: відповідно 35387 грн. і 18179 грн.. В розрахунку на місяць ці виплати складають 2949 грн. і 1515 грн. відповідно.

Таким чином, ТОВ «Едемо» забезпечує високий рівень оплати праці охоронцям і керівництву, і має відповідні фінансові можливості для утримання операційного персоналу (технічних і обслуговуючих робітників).

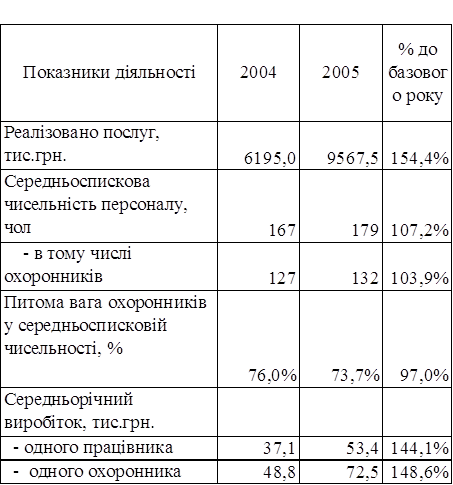

Тепер проаналізуємо динаміку продуктивності праці працівників ТОВ «Едемо». Відповідні дані і розрахунки представлені в табл.2.14.

Таблиця 2.14

Аналіз продуктивності праці

Згідно розрахунків, продуктивність праці в цілому по підприємству зросла на 44,1% і склала в 2005 р. 53,4 тис. грн. на одного працівника. В розрахунку на одного охоронника приріст був ще більшим – 48,6%. Кожний охоронник в 2005 р. забезпечив надходження 72,5 тис. грн. виручки від реалізації послуг для фірми.

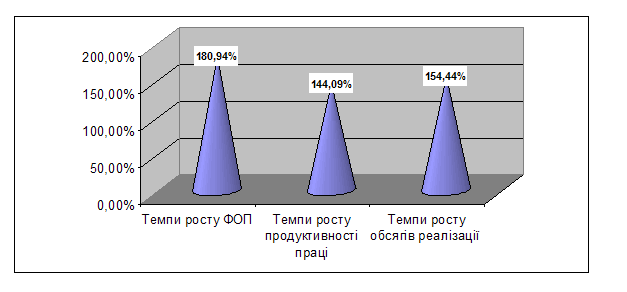

Темпи приросту обсягів реалізації (54,4%) відстають від темпів приросту ФОП (80,9%), що є ознакою соціальної складової при розробці політики оплати праці.

Розрахуємо суму економії (перевитрат) ФОП у зв’язку зі зміною співвідношень росту продуктивності праці і його оплати [55, c.219]:

± Е = ФОП 2005 * (Ісз – Ірв) / Ісз

де Ісз – індекс росту середньої заробітної плати, І рв – індекс росту середньорічного виробітку.

± Е = 5732,0 * (1,809 – 1,441) / 1,809 = 1166,0 тис.грн.

Таким чином, перевищення темпів росту оплати праці над темпами росту продуктивності праці привело до перевитрат ФОП в розмірі 1166,0 тис.грн.

Порівняльна діаграма темпів росту ФОП, продуктивності праці і обсягів реалізації представлена на рис.2.6.

Рис.2.6. Співвідношення темпів росту ФОП, продуктивності праці і обсягів реалізації послуг ТОВ «Едемо» в 2005 р.

В цілому співвідношення, що спостерігається, вказує на наявність резервів росту обсягів реалізації і продуктивності праці в плановому періоді. Основним чинником росту витрат в 2005 р. стало зростання витрат на управління. Тому в наступному розділі ми надамо рекомендації щодо їх нормування з метою зниження собівартості послуг.

На даному етапі при визначенні ціни на підприємстві користуються методом витрати плюс прибуток до витрат, пов’язаних з собівартістю послуги додаються націнки на рівні 5-10%. Слід зазначити, що використовування цього методу не є оправданим для бізнесу, що є олігополією. В цьому випадку його слід використовувати лише для визначення базової ціни на принципово новий товар.

Отже, ТОВ «Едемо» потребує використання сучасних інструментів для формування більш зваженої політики в області ціноутворення.

Розділ 3. Проектування заходів щодо удосконаленнЯ цінової політики підприємства

3.1. Резерви зниження операційних витрат ТОВ «Едемо»

За результатами аналізу собівартості послуг і структури операційних витрат ТОВ «Едемо», проведеному в попередньому розділі, ми прийшли до висновку, що основною складовою, що негативно впливає на вартість послуг підприємства, є адміністративні витрати.

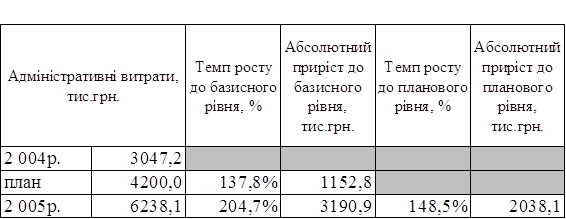

Почнемо аналіз динаміки адміністративних витрат з вивчення темпів росту і абсолютного приросту фактичних показників 2005 р. по відношенню до базових 2004 р, а також по відношенню до плану. Відповідні дані і розрахунки представлені в табл.3.1.

Таблиця 3.1

Динаміка росту адміністративних витрат в 2005 р. по відношенню до планових показників і рівня 2004 р. (базового періоду)

Зростання досліджуваного виду витрат було заплановано в 1,38 разів. Натомість, фактичний рівень перевищив рівень 2004 р. в 2,05 разів.

Перевищення фактичного рівня над плановим показником складає 2038,1 тис. грн., що є в 4,1 разів більше за величину чистого прибутку, отриманого підприємством в поточному році (див. Додаток Б), тобто є значною величиною для ТОВ «Едемо».

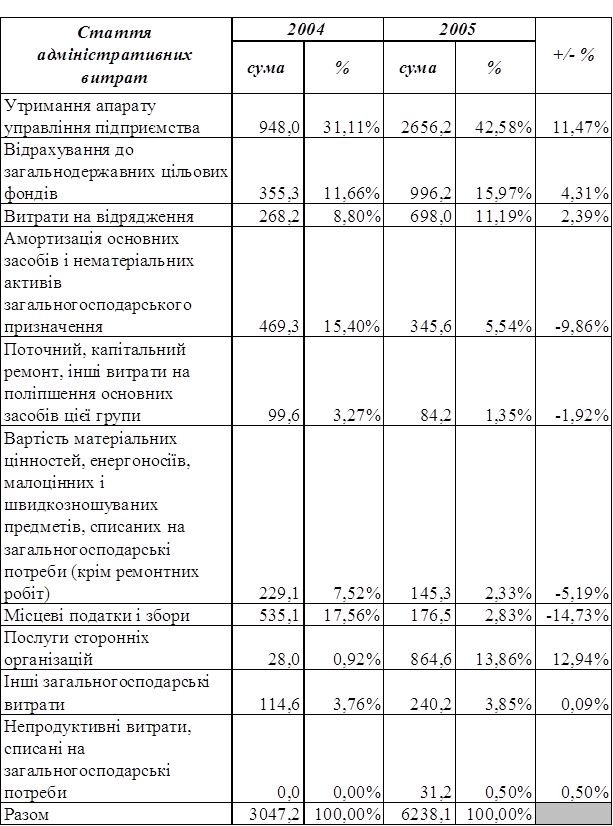

Розглянемо структуру адміністративних витрат, понесених підприємством за 2004-2005 рр. (табл.3.2).

Як видно із розрахунків, найбільш помітними змінами у структурі адміністративних витрат стали наступні:

— зростання частки заробітної плати апарату управління на 11,48%;

— зростання частки відрахувань за послуги стороннім організаціям на 12,94%;

— зменшення частки місцевих податків і зборів на 14,73%;

— зменшення частки амортизації загальновиробничих ОЗ і НМА на 9,86%.

Крім того, у 2005 р. були понесені непродуктивні витрати (штрафи) у сумі 31,2 тис. грн., що втім складає невелику частку загальної суми адміністративних витрат – лише 0,50%.

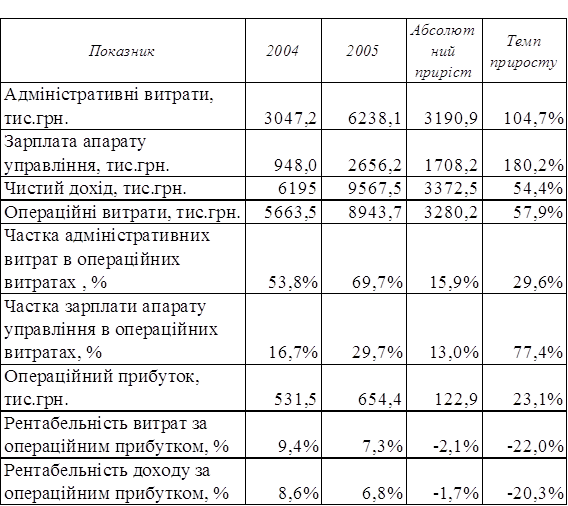

Для дослідження ефективності затрат на управління в 2004-2005 рр. проведемо коефіцієнтний аналіз співвідношень витрат, доходу і прибутку. Відповідні дані і розрахунки зібрані в табл.3.3.

Як видно з проведених розрахунків зростання масштабів реалізації послуг в 1,54 рази супроводжувалось ростом зарплати апарату управління в 1,77 рази.

Частка адміністративних витрат в операційних витратах зросла на 29,6%. Частка зарплати апарату управління в операційних витратах виросла ще більше – в 1,77 рази. При цьому було допущено зниження рентабельності витрат за операційним прибутком на 2,1% до 7,3%, і рентабельності доходу на 1,7% до рівня 6,8%

Таблиця 3.2

Адміністративні витрати ТОВ «Едемо» в 2004-2005 рр.

Таблиця 3.3

Ефективність затрат на управління ТОВ «Едемо в 2004-2005 рр.

Таким чином, значне зростання затрат на управління в 2005 році не було забезпечено відповідними фінансовими результатами. Натомість, розширення масштабів діяльності не може забезпечити безпосередню віддачу у короткостроковому періоді і, як правило, супроводжується певним зниженням показників прибутковості. Ми вважаємо, що основних результатів необхідно очікувати в довгостроковому періоді від 3 до 5 років. Але протягом цього періоду показники ефективності затрат на управління повинні знаходитися під постійним моніторингом.

В наступному році ми пропонуємо керівництву ТОВ «Едемо» встановити ліміт на адміністративні витрати на рівні 55% від чистого доходу. Дослідимо, яким чином. даний захід може вплинути на ціни продажу послуг підприємства.

Плановий рівень чистого доходу від реалізації послуг – 13200 тис.грн.

Пропонований ліміт адміністративних витрат – 13200 * 55% = 7260 тис. грн.

Плановий обсяг всіх елементів витрат операційної діяльності, крім адміністративних – 2600 тис. грн.

Маємо загальну суму операційних витрат в плановому періоді:

ОВ пл = 7260 + 2600 = 9860 тис. грн.

Фінансовий результат від операційної діяльності:

ПО пл. = 13200 – 9860 = 3340 тис. грн.

Рентабельність операційної діяльності за доходом:

РОД пл. = 3340 / 13200 = 25,3%

Рентабельність операційної діяльності за витратами:

РОВ пл. = 3340 / 9860 = 33,9%

Для порівняння - рентабельність операційної діяльності за витратами в 2005 році склала (Додаток Б):

РОВ 2005 = 654,4 / 8943,7 = 7,3%.

Таким чином, запропонований підхід до лімітування адміністративних витрат на рівні 55% від чистого доходу дозволяє підвищити рентабельність операційної діяльності за витратами на 26,6%, що дозволяє підприємству застосовувати значно гнучкішу цінову політику і отримувати суттєву конкурентну перевагу.

Економічний ефект від запропонованого заходу можна розрахувати, виходячи із залежності частки ринку від рівня ціни на послуги. Відповідні дані представлені в табл.3.4.

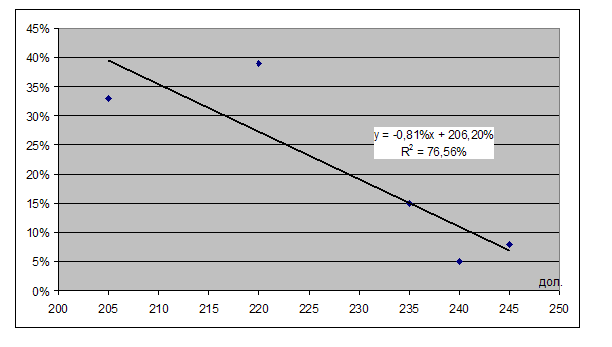

На основі наведених даних засобами MS Excel побудована емпірична залежність та її лінійна апроксимація (рис.3.1).

Таблиця 3.4

Залежність частки ринку підприємства від ціни за охорону офісу

Згідно отриманого тренду, зниження ціни на 10 дол. відповідає збільшенню частки ринку на 8,1%.

Враховуючи, що поточна відносна частка ТОВ «Едемо» на ринку даної послуги складає 8%, зниження ціни з 245 грн. до 235 грн. приводить до зростання цієї частки в 2 рази.

Рис.3.1. Емпірична залежність частки ринку від ціни на послугу та її лінійна апроксимація

З точки зору отримання доходу, дана динаміка відповідає подвоєнню доходів від реалізації послуг з охорони офісів. Частка доходу від цих послуг складає 45% від загального доходу підприємства.

Отже, в кінцевому підсумку, лімітування адміністративних витрат дозволить нам отримати додатковий доход:

ΔД = 9567,5 * 45% (2 -1) = 4305,4 тис. грн.

Крім того, ТОВ «Едемо» розширить свою присутність на ринку, що сприятиме позитивним змінам не лише в короткостроковому, а й в довгостроковому періоді.

Похожие работы

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

... виробничої собівартості продукції).[3]. Управління фінансовою діяльністю підприємства базується на використанні різноманітних методів і прийомів обґрунтування фінансових рішень. Важливою методологічною основою фінансового менеджменту є його облікова політика, тобто сукупність принципів, методів і процедур, що використовуються у процесі складання фінансової звітності. [6]. Облікова політика ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... - привертати нових менеджерів і фахівців або підвищувати кваліфікацію тих, що вже є; - штати "роздуті" і немає упевненості в необхідності такої кількості персоналу. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ КАДРОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА «АКУМУЛЯТОРНИЙ ЗАВОД «САДА» 2.1. Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі «Сада». Маємо наступні вихідні дані. ...

0 комментариев