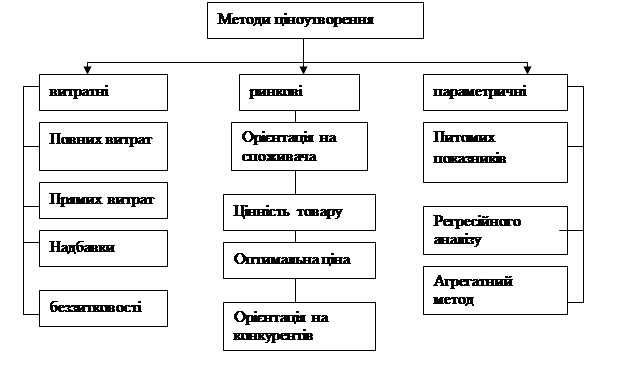

Сутність основних методів ціноутворення

Порядок ціноутворення

Обґрунтування ціни на послугу на основі аналізу беззбитковості

Сегментація ринку споживачів-фізичних осіб для визначення особливостей цінової політики на кожному із сегментів

Оптимізація асортименту на основі прийнятих цінових рішень

Вступ

Охорона праці

Охорона навколишнього середовища

Навигация

Обґрунтування ціни на послугу на основі аналізу беззбитковості

Управління ціновою політикою підприємства

147708

знаков

13

таблиц

28

изображений

3.2. Обґрунтування ціни на послугу на основі аналізу беззбитковості

Для формування більш зваженої політики в області ціноутворення ТОВ «Едемо» рекомендується додатково використовувати такі сучасні інструменти як:

— аналіз попиту на послугу;

— обґрунтування ціни на основні аналізу беззбитковості.

Проілюструємо використання цих інструментів на прикладі обраної послуги (охорона офісів), що займає 45% портфелю замовлень підприємства.

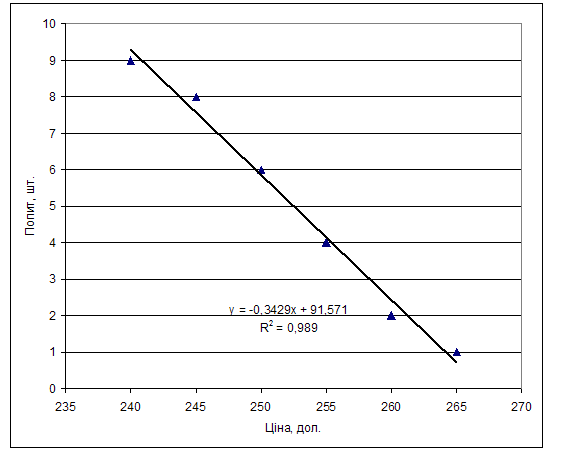

Аналіз попиту на послугу (рис.3.2) проведено на основі даних обліку 30 пробних продаж.

За допомогою інструментів Microsoft Excel проведено лінійну апроксимацію. Отримане рівняння залежності попиту (К) від рівня ціни (Ц) має вигляд:

К = -0,3429 Ц + 91,571

З достовірністю апроксимації R2 = 0.989.

Отже, при встановленні цін на послуги слід використовувати залежність між ціною і очікуваним обсягом продажу:

Ц = - 2,916К + 267,0

Рис.3.2. Залежність попиту на охорону офісів від ціни

Так, при плановому обсязі продажу 10 замовлень на день, ціна становитиме

Цплан = 237,8 грн.

Нагадуємо, що поточна ціна Цп = 258 грн, що за розрахунком відповідає обсягу продаж 3 замовлення на день.

Наступним етапом є аналіз беззбитковості, в ході котрого визначаються:

— найнижча ціна, котру може встановити фірма;

— питомий маржинальний прибуток;

— точка беззбитковості;

— цільова ціна, зіставлена з ціною найбезпечнішого конкурента;

— частка ринку, якій відповідає обсяг продажу, що збігається з точкою беззбитковості;

— вплив постійних витрат на положення точки беззбитковості;

— рівень віддачі на інвестиції, що відповідає порівнюваним цінам.

Мінімальна ціна, яку може встановити фірма на послуги дорівнює загальним витратам і становить Цмін = 219 дол., що нижче планової ціни на 8,6%.

Валовий доход за місяць при запланованому обсязі продажів 10 за день та 22 календарних робочих днях складає:

ВД = Цплан ∙10∙22 = 52316 грн.

Валові витрати:

ВВ = Цмін∙10∙22 = 48180 грн.

Рентабельність діяльності:

Р = (ВД-ВВ) / ВВ = 8,6%

Абсолютна величина прибутку:

Пр = ВД – ВВ = 4136. грн

Для визначення точки беззбитковості скористуємось даними обліку, згідно котрих постійні витрати складають:

ФВ = 25500 грн.

Тоді змінні витрати:

ЗВ = 48180 – 25500 = 22680 грн.

Розрахована у грошовому вираженні точка беззбитковості дорівнює:

ТБЗ = ФВ / (1 – ЗВ/ВД) = 25500 / (1 – 22680 /52316) = 45014 грн.

Або у натуральному вираженні:

ТБЗн = ТБЗ / Цплан = 45014 / 237,8 = 190 замовлень

Що є меншим за очікуваний обсяг продаж – 220 замовлень.

Питомий маржинальний прибуток:

МП = Цплан – ЗВ/220 = 134,7 грн.

Показник безпеки для продаж за плановою ціною Цплан:

ПБ = (ВД – ТБЗ) / ВД = (52316 – 45014) / 52316 = 14,0%

Що означає ризик, оскільки планова ціна всього на 14,0% перевищує точку беззбитковості. Нормативний показник безпеки – 30% [21, c.170] Таким чином, у підприємства є незначні резерви для зниження ціни. Тому необхідно відшукати можливості для зниження витрат, особливо їх постійної частини.

Зниження цін на ринку, на якому обсяг продажу товарів є стабільним, виправдано лише за умови, що витрати фірми нижчі за витрати конкурентів. Іноді зниження цін може йти до рівня, нижчого собівартості продукції конкурентів. Але воно виправдано лише в критичних ситуаціях, коли є загроза втрати певної частки ринку. В довгостроковому плані (стратегії) зниження цін обов’язково повинно бути результатом зниження собівартості продукції.

Таким чином, запланована ціна 237,8 грн. є

— нижчою за ціну найнебезпечнішого конкурента (на 2,2 грн . або 0,9%);

— такою, що забезпечує плановий обсяг продаж на рівні, вищому за точку беззбитковості (220 проти 190 замовлень);

— але неприйнятною з точки зору рентабельності продаж (8,6%) і ризиковою (показник безпеки 14,0%).

Зниження цін стає доцільним лише за умови зниження собівартості послуг.

Пропозиції щодо оптимізації системи управління адміністративними витратами, що були надані нами в розділі 3.1 даної роботи, якраз сприяють необхідному зниженню собівартості, а отже є підґрунтям для впровадження нової цінової політики. За проведеним аналізом оптимізація системи управління адміністративними витратами забезпечує зниження собівартості послуг на 26,6%.

Зниження адміністративних витрат приводить до зменшення постійних витрат підприємства в розрахунку на дану групу послуг:

ФВ* = ФВ*(100-26,6)% - 1248600*45%/5,0 =

25500*97,2%-11237 = 13549 грн.

що, в свою чергу, веде до зміни точки беззбитковості:

ТБЗ* = ФВ* / (1 – ЗВ/ВД) = 13549 / (1 – 22680 /52316)

= 23918 грн.

Показник безпеки продаж при цьому складатиме:

ПБ* = (ВД – ТБЗ*) / ВД = (52316 – 23918) / 52316 = 54,3%

тобто ризиковість продажів суттєво знижується, ризик неприбутковості діяльності стає мінімальним (ПБ* > 30%).

Похожие работы

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

... виробничої собівартості продукції).[3]. Управління фінансовою діяльністю підприємства базується на використанні різноманітних методів і прийомів обґрунтування фінансових рішень. Важливою методологічною основою фінансового менеджменту є його облікова політика, тобто сукупність принципів, методів і процедур, що використовуються у процесі складання фінансової звітності. [6]. Облікова політика ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

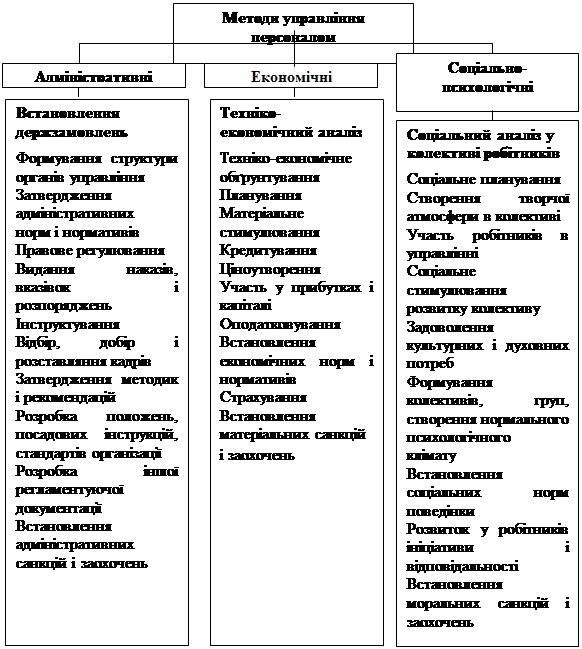

... - привертати нових менеджерів і фахівців або підвищувати кваліфікацію тих, що вже є; - штати "роздуті" і немає упевненості в необхідності такої кількості персоналу. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ КАДРОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА «АКУМУЛЯТОРНИЙ ЗАВОД «САДА» 2.1. Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі «Сада». Маємо наступні вихідні дані. ...

0 комментариев