Навигация

Экономика организации Центросоюз Вариант 15

19020

знаков

0

таблиц

2

изображения

Содержание

Вопросы:

1. № 9 Показатели объемов закупок и реализации сельскохозяйственной продукции и их формирование. 3

2. № 18 Себестоимость продукции и методика ее определения. Пути снижения себестоимости. 6

3. Задача № 21. 8

4. Задача № 29. 9

5. Задача № 42. 9

Планируемый год. 10

Список использованной литературы.. 11

1. № 9 Показатели объемов закупок и реализации сельскохозяйственной продукции и их формирование

Сельскохозяйственные предприятия основную массу произведенной продукции реализуют. Они реализуют также выполненные на сторону услуги и работы своих вспомогательных, обслуживающих производств.

При решении проблемы финансовой стабильности, улучшения платежеспособности предприятий АПК главным является создание условий для беспрепятственного выгодного сбыта продукции. Органы государственной власти стимулируют формирование рыночной системы сбыта и реализации сельскохозяйственной продукции, сырья и продовольствия в соответствии с действующим законодательством. Однако, устанавливаются объемы поставок и закупок и для государственных нужд.

Правительство устанавливает гарантированные закупочные цены Определяющее влияние на развитие полного хозяйственного расчета в сельскохозяйственном производстве оказывают государственные закупочные цены, по которым реализуется продукция сельскохозяйственных предприятий.

Закупочные цены в современных условиях призваны отражать в денежной форме общественно необходимые затраты на производство соответствующей продукции. Цены включают в себя все те элементы, которыми характеризуется внутреннее содержание стоимости.

Закупочные цены призваны возместить общественные издержки производства, содержать определенное количество прибавочного продукта. Дифференцируются они в зависимости от зон, в которых производится сельскохозяйственная продукция. Заготовительные организации закупают по закупочным ценам сельскохозяйственных предприятий, в том числе и от приусадебных участков колхозников, рабочих и служащих.

Выравнивание денежных доходов сельскохозяйственных предприятий, находящихся в различных природно-экономических районах страны, зависит от уровня закупочных цен, которые должны соответствовать зональным затратам на производство сельскохозяйственной продукции.

Исследование продажи продовольственных товаров за 1980–2000 годы показало, что в 2000 году уровень продажи основных продовольственных товаров был ниже, чем в 1990. Исключение составляют растительные масла, водка и ликероводочные изделия, шампанское и пиво (табл. 1).

Таблица 1 –

Продажи продовольственных товаров

При переходе к рынку была разрушена традиционная схема реализации продовольственных товаров в стране. Поэтому в первую очередь необходимо осуществить детальный анализ каналов распределения пищевой продукции на внутреннем продовольственном рынке, вскрыть недостатки во всей цепочке реализации продовольственных товаров.

Исследования, проводившиеся разными учеными, показывают, что количество каналов реализации продукции зависит от вида продукта и от полноты применения маркетинга на конкретном предприятии.

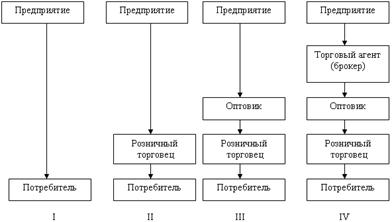

Уровень канала распределения обусловлен числом посредников, назначение которых – обеспечить выполнение той или иной работы по приближению пищевой продукции к потребителю. Часто используемые каналы реализации пищевой продукции показаны на рисунке 3.

Наиболее простой канал реализации образуют предприятие и покупатель (потребитель). Пищевое предприятие самостоятельно реализует свою продукцию. Это дает ему возможность сохранить контроль над продажами и получать дополнительную прибыль.

На практике пищевые предприятия часто продают продовольственные товары розничным торговцам, а не реализуют их непосредственно потребителям. В этом случае предприятие использует канал распределения первого уровня.

Рисунок 3 – Каналы реализации пищевой продукции

При третьем варианте пищевые предприятия поставляют свою продукцию оптовикам, а те перепродают ее розничным торговцам. Предприятие в этом случае использует канал распределения второго уровня.

2. № 18 Себестоимость продукции и методика ее определения. Пути снижения себестоимостиСЕБЕСТОИМОСТЬ - денежное выражение затрат на производство и реализацию единицы продукции. Выступает качественной характеристикой деятельности производителя, показателем конкурентоспособности. Включает в себя: затраты на сырье и материалы; оплату труда; отчисления на социальные нужды; амортизацию основных фондов; прочие расходы. Затраты делятся на прямые, т. е. непосредственно относящиеся на себестоимость конкретных видов продукции, и косвенные, связанные с производством в целом и относимые в определенной пропорции на себестоимость продукции (например административно-управленческие расходы).

Классический расчет себестоимости единицы продукции предполагает прохождение двух шагов:

1 шаг - определение затрат, изменяющихся пропорционально объемам производства того или иного вида продукции (определение переменных затрат на единицу продукции). Расчет выполняется произведением норм расхода отдельных элементов затрат на стоимость их приобретения. Классическими представителями переменных затрат являются сырье, материалы, комплектующие, технологическая энергия, сдельная заработная плата.

2 шаг - суммирование всех прочих расходов, осуществленных за период, и их деление на конкретные виды продукции (разделение накладных расходов по видам продукции). Классическими представителями таких «прочих расходов» являются расходы на содержание и ремонт оборудования, зданий, сооружений, заработная плата административно-управленческого персонала, амортизационные отчисления, административные расходы.

Нередко перечисленные «прочие» отражаются в специальных документах - ведомостях (сметах) общецеховых, общехозяйственных, общепроизводственных расходов. Как правило, деление общих затрат на отдельные виды продукции осуществляется пропорционально заработной плате основных производственных рабочих, начисленной по данным видам продукции.

Себестоимость- показатель, характеризующий качественную сторону всей производственно-хозяйственной деятельности предприятий, отрасли. В нее включаются лишь те затраты, которые предприятие несет при производстве продукции, выполнении работ, оказании услуг. Изменение себестоимости (снижение или повышение) свидетельствуют об удешевлении или удорожании единицы продукции, что сказывается на увеличении или уменьшении прибыли.

По характеру затрат различают производственную и полную (коммерческую) себестоимость. Первая включает все расходы по производству продукции и ее перевозке внутри предприятия (корма, семена и т.д.), она является окончательной. Полная (коммерческая) себестоимость отличается от производственной дополнительным включением затрат по реализации продукции (доставка к месту реализации, расходы по упаковке, погрузке, разгрузке).

Калькулирование себестоимости представляет собой особую систему расчетов, посредством которой может быть определена как себестоимость всей произведенной продукции (или отдель-ных ее частей), так и себестоимость единицы каждого вида про-дукции.

В зависимости от времени учета, планирования и назначения калькуляции различают плановую, провизорную (ожидаемую) и фактическую (отчетную) себестоимость.

Плановая себестоимость рассчитывается на определенный предстоящий период на основе перспективных (нормативных) расходов средств труда и заработной платы по намечаемому выходу продукции.

Провизорная себестоимость определяется на 1 октября отчетного года на основе фактических затрат и выхода продукции за три квартала, которые суммируются с предполагаемыми затратами и выходом продукции за четвертый квартал.

Фактическая себестоимость устанавливается на основе учетных данных по фактически полученной продукции и производственным затратам.

Калькулирование себестоимости для планирования, учета затрат и ценообразования осуществляется по следующей но-менклатуре калькуляционных статей расходов:

- сырье и основные материалы;

- возвратные отходы (вычитаются);

- транспортно-заготовительные расходы;

- вспомогательные материалы на технологические цели; . *

- топливо и энергия на технологические цели;

- расходы на оплату труда производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака (только в учете);

- сопутствующая продукция (вычитается);

- прочие производственные расходы;

- коммерческие расходы.

3. Задача № 21Рассчитайте оборот розничной торговли потребительского общества на планируемый год и определите изменения оборота розничной торговли в планируемом году по сравнению с отчетным годом.

Данные:

Оборот розничной торговли района в отчетном году 624300 тыс. руб.

Оборот розничной торговли района в планируемом году должен возрасти на 10 %.

Уровень конкурентоспособности потребительского общества в отчетном году 33,4 %.

Предусмотрено в планируемом году уровень конкурентоспособности потребительского общества увеличить на 0,5%.

Решение:

Запланированный 10% рост товарооборота составит:

624 300 тыс. руб. * 10% = 62 430 тыс. руб.

Усиление конкурентоспособности также ведет к увеличению товарооборота:

624 300 тыс. руб. * 0,5% = 3 121,5 тыс. руб.

Таким образом, в планируемом году товарооборот увеличится на 65 551,5 тыс. руб. (62 430 тыс. руб. + 3 121,5 тыс. руб.)

4. Задача № 29Рассчитайте оборот оптовой базы на планируемый год

Данные:

Необходимая прибыль по базе по плану определена в объеме 3200 тыс. руб. Условно-постоянные расходы должны составить 3580 тыс. руб. Средний уровень доходов по плану 24,5 % к обороту оптовой торговли, а уровень условно-переменных расходов определен в размере 11,2 % к обороту оптовой торговли.

Решение:

Товарооборот = Доход + Прибыль + Затраты постоянные и переменные

Товарооборот = (3 200 тыс. руб. + 3580 тыс. руб.) * (100 + 24,5 + 11,2) / 100 = 9 200,46 тыс. руб.

5. Задача № 42Рассчитайте сумму средств на оплату труда работников торговли потребительского общества на планируемый год.

Данные:

1. В отчетном году оборот розничной торговли потребительского общества составил 28750 тыс. руб. Доход от реализации товаров 7180 тыс. руб. Эта сумма определилась следующим образом:

Средства на оплату труда 2740 тыс. руб.

Остальные расходы 3500 тыс. руб.

Прибыль (рассчитайте) (?)-

2. В планируемом году прибыль должна составить 995 тыс. руб.

Оборот розничной торговли возрастет на 10,2 %. Уровень доходов увеличится на 1,2 % к обороту розничной торговли. Сумма остальных расходов не изменится.

Решение:

Планируемый год

![]()

![]()

Список использованной литературы

Похожие работы

... решения, на который оказывают влияние внутренние (иррациональные) и внешние (социальные) факторы. И здесь главным инструментом воздействия становится имидж организации, как социально-управленческий аргумент совершения определенной модели поведения. Рассматривая имидж организации, как целенаправленно сформированное благоприятное отношение индивида или группы индивидов, можно говорить о том, что ...

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... долга; - прочие расходы и выплаты. Классификация бюджетных расходов по их предметной направленности во многом пересекается с функциональной классификацией и является, в некоторой степени, ее обобщенным вариантом. Таким образом, целесообразно уделить основное внимание функциональной классификации расходов бюджета.Функциональная классификация бюджетных расходов Одним из важнейших оснований для ...

... оборотных средств (как правило, краткосрочные кредиты), и на кредиты, выдаваемые на финансирование капиталовложений (обычно долгосрочные кредиты). Кредиты выдаются в рублях и валюте. Плата за кредит взимается по ставкам, сложившимся на денежном рынке по краткосрочным кредитам и на рынке капиталов по долгосрочным кредитам. Проценты, уплаченные по кредитам, в соответствии с действующими сегодня ...

0 комментариев